一、公司所处两大核心赛道:锂电铜箔 + AI服务器HVLP高速铜箔

铜箔分为两大应用市场,诺德是极少数双线布局、同步放量的企业,也是核心差异化壁垒:

(一)赛道1:动力锂电池电解铜箔(基本盘主业)

1. 行业赛道格局与诺德行业地位

1)全球产能梯队

- 第一梯队:诺德股份、嘉元科技、灵宝华鑫,三家占据国内锂电铜箔60%以上供给;

- 诺德优势:海外布局最早(北美、欧洲建厂),绑定海外动力电池客户(特斯拉、松下、LG新能源等),海外出货量行业第一。

2)高端超薄铜箔话语权

行业高端趋势:动力电池往3μm、3.5μm超薄铜箔迭代(提升能量密度)

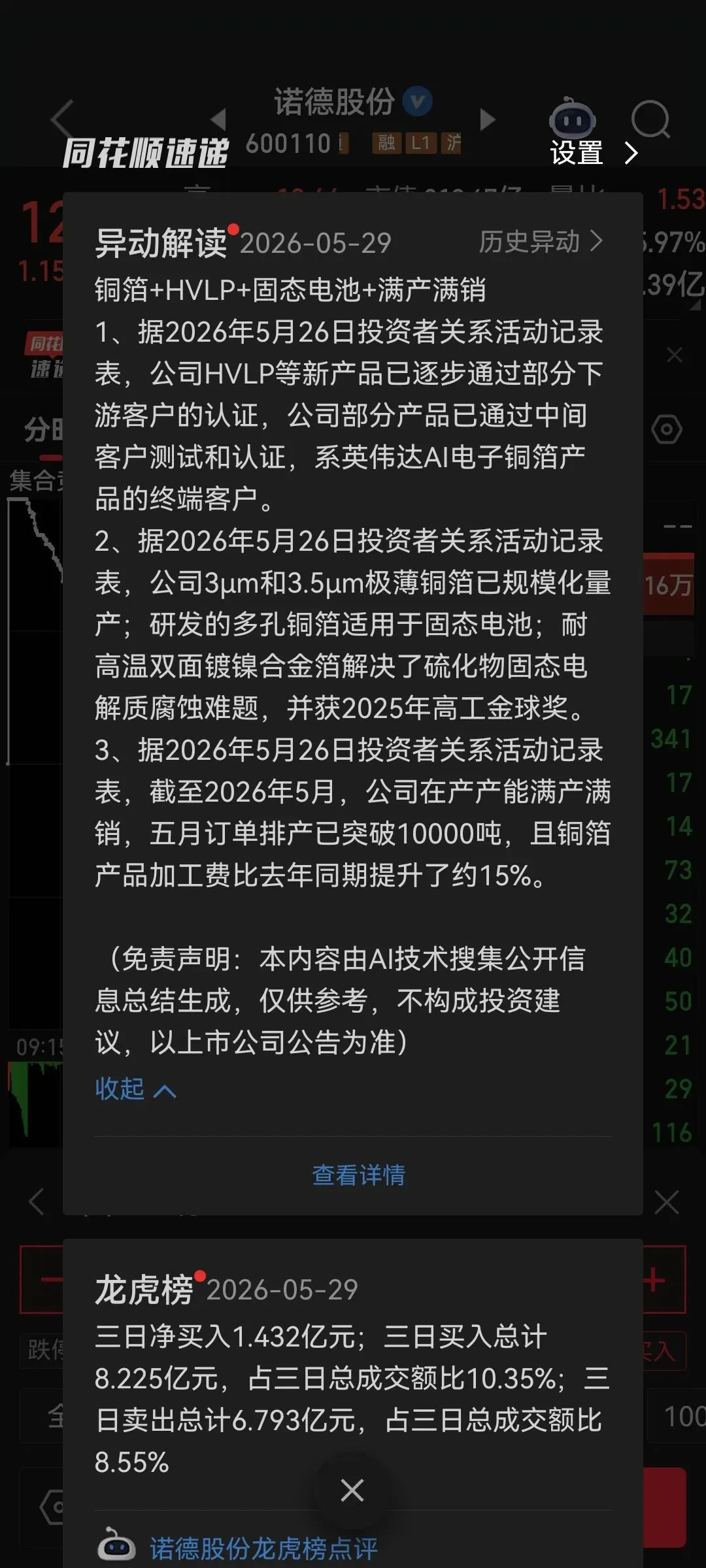

- 公告明确:诺德3μm/3.5μm极薄铜箔已规模化量产,量产进度、良率处于行业第一梯队;

- 供给格局:超薄铜箔设备投入大、工艺难度高,中小厂商扩产缓慢,高端环节供需偏紧,诺德议价能力更强,本次加工费同比+15%主要来自超薄产品占比提升。

3)固态电池前瞻卡位(赛道远期壁垒)

- 多孔铜箔适配固态负极、镀镍合金箔解决硫化物固态腐蚀难题,斩获高工金球奖;

- 同行多数仅布局液态锂电铜箔,诺德提前锁定下一代电池材料路线,长期技术护城河拉开差距。

2. 锂电铜箔赛道整体市场价值

1)存量市场:全球动力电池装机稳步修复,储能电池需求高速增长,2026年全球锂电铜箔市场规模超300亿元;

2)增量逻辑:

- 高镍电池、4680大圆柱电池强制要求超薄铜箔,超薄产品单价、加工费比6μm传统铜箔高20%-40%;

- 海外新能源建厂潮带来本地化供货红利,国内企业出海订单溢价明显;

3)周期属性弱化:头部厂商控产能节奏,2026年行业没有无序扩产,加工费企稳上行,行业进入盈利修复周期。

(二)赛道2:AI服务器HVLP高速传输铜箔(第二增长曲线,核心估值增量)

1. 赛道格局与诺德核心地位

1)HVLP铜箔是什么

普通锂电铜箔侧重延展性,HVLP高速铜箔主打低粗糙度、低信号损耗,是AI服务器PCB板、高速覆铜板CCL的核心原料,英伟达、AMD高端算力板刚需耗材,技术壁垒远高于锂电铜箔。

2)诺德差异化优势

- 产业链直达英伟达终端:投资者调研确认HVLP产品通过下游客户认证,是英伟达AI铜箔终端供应商;

- 跨品类技术复用:公司深耕电解铜箔十余年,电解液、电解工艺、表面处理技术可平移至HVLP,新进入者至少2-3年认证周期;

- 国内少数同时量产锂电铜箔+HVLP高速铜箔的厂商:嘉元等同行重点发力锂电,高速铜箔认证进度慢于诺德。

3)行业竞争格局

海外厂商(JX、古河电工)长期垄断高端HVLP,国内替代空间巨大;AI算力需求爆发下,海外产能交付周期拉长,国内头部铜箔企业迎来国产替代窗口期,诺德属于国产第一梯队突破者。

2. HVLP高速铜箔赛道市场价值

1)需求爆发空间:全球AI服务器出货量年增速30%+,单台高端AI服务器HVLP铜箔用量是普通服务器5倍以上;

2)盈利价值:HVLP加工费远超锂电铜箔,毛利率普遍高出10-15个百分点,一旦批量供货将直接拉升公司整体盈利中枢;

3)估值重塑逻辑:传统锂电铜箔给周期制造估值(10-20倍PE),AI算力上游材料市场普遍给予30倍以上成长估值,HVLP放量后公司估值体系存在抬升空间。

二、诺德股份双赛道综合行业地位总结

1. 锂电铜箔:全球一线龙头,海外壁垒独一档

- 国内超薄铜箔、海外动力电池供货双龙头;

- 固态电池铜箔材料技术领先,锁定长期行业迭代红利;

- 产能满产满销、加工费上涨,是本轮锂电铜箔盈利修复核心受益标的。

2. AI高速HVLP铜箔:国产替代核心先锋,英伟达产业链稀缺标的

- 率先完成英伟达链路客户认证,具备业绩兑现预期;

- 双铜箔业务协同,产能、工艺复用降低扩产成本;

- 市场稀缺性:A股同时具备锂电铜箔+英伟达HVLP供货逻辑的个股较少,题材+业绩双重稀缺。

三、整体赛道市场价值分层(短期/中期/长期)

短期(0-6个月):行业景气度修复价值

1. 锂电铜箔:行业供需格局改善,头部企业加工费持续上行,满产满销下中报、三季报业绩同比大幅改善;

2. AI铜箔:英伟达产业链持续催化,HVLP认证落地带来题材估值溢价,龙虎榜资金持续关注板块轮动机会。

中期(6-24个月):第二曲线放量成长价值

1. HVLP高速铜箔批量供货,高毛利业务占比提升,公司摆脱单一锂电周期束缚,成长属性增强;

2. 全球储能+海外电动车需求共振,超薄锂电铜箔稳定贡献基础利润,业绩增长确定性提升。

长期(2年以上):下一代电池技术期权价值

1. 固态电池产业化推进后,公司镀镍合金箔、多孔铜箔率先实现商业化,抢占新一代电池材料赛道;

2. AI算力长期扩张,HVLP铜箔国产替代持续渗透,打开长期成长天花板,摆脱传统周期股估值约束。

四、赛道层面核心约束(压制市场价值的关键因素)

1. 锂电铜箔周期约束:铜价大幅波动、行业远期新增产能投放,会压制加工费与盈利弹性;

2. HVLP放量不确定性:客户认证通过≠大规模出货,若英伟达链下单进度慢,AI增长逻辑兑现延后;

3. 海外竞争:海外老牌HVLP厂商降价保份额,会压缩国产替代的利润空间;

4. 固态电池产业化缓慢:前沿技术短期无法贡献营收,仅具备题材弹性。

总结

诺德股份在锂电铜箔传统赛道稳居全球第一梯队,海外+超薄高端产品构筑稳固基本盘;

同时作为HVLP高速铜箔国产替代先锋、英伟达算力链稀缺上游材料标的,拿到了高景气AI赛道的成长入场券,叠加固态电池远期技术储备,是A股铜箔板块中赛道布局最完整、成长弹性最充足的龙头之一。

市场价值核心看点:短期吃锂电铜箔盈利修复,中期吃AI高速铜箔估值+业绩双升,长期绑定新能源车+AI算力+固态电池三大高景气赛道。

风险提示:以上内容仅为产业逻辑分析,不构成任何股票、期货投资建议,市场有风险,入市需谨慎。