报告生成日期:2026年5月29日

1

宏观环境

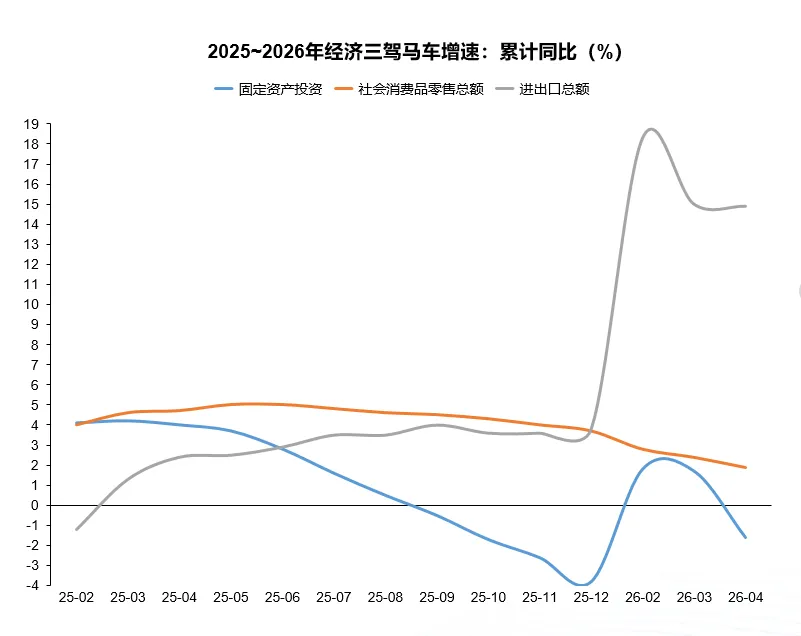

宏观经济:1-4月,全国固定资产投资(不含农户)14.13万亿元,同比下降 1.6%;社会消费品零售总额16.49万亿,同比增长1.9%;货物贸易进出口总值16.23万亿元,同比增长14.9%。

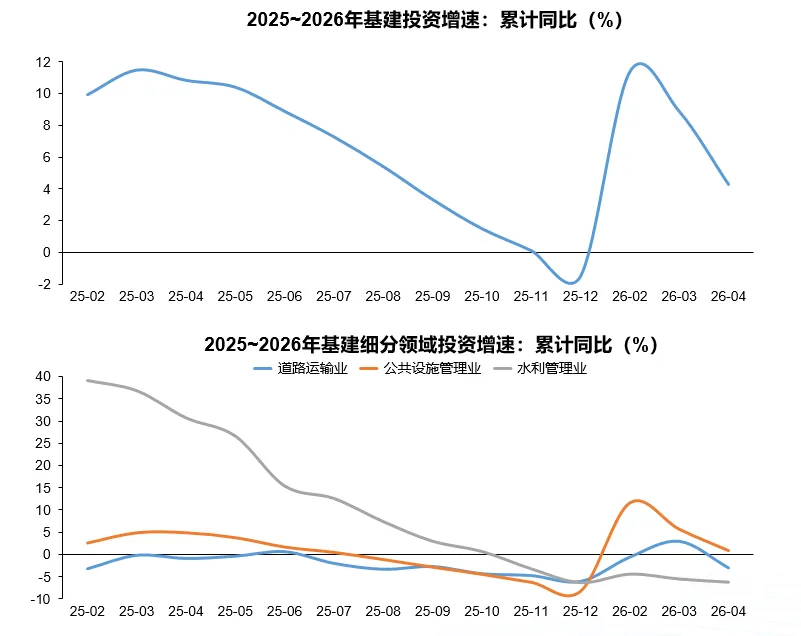

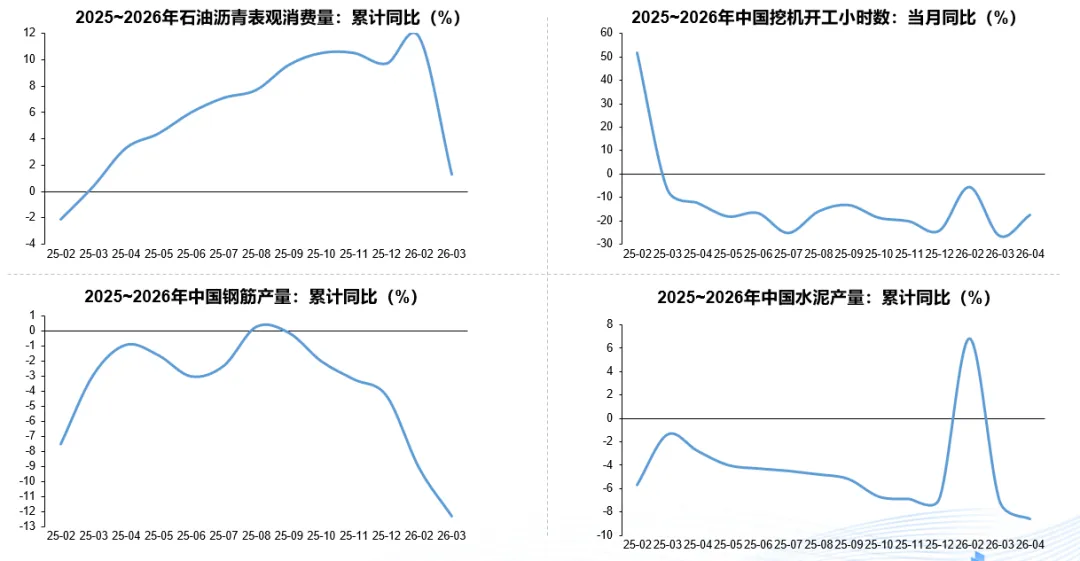

基建:基础设施投资同比增长4.3%,较1-3月下滑4.6个百分点;其中水利管理业投资下降 6.2%,公共设施管理业投资增长0.9%,道路运输业投资下降3%。从基建实物工作量来看,挖掘机开工小时数同比下降17.5%;石油沥青表观消费量前3月同比增长1.3%。

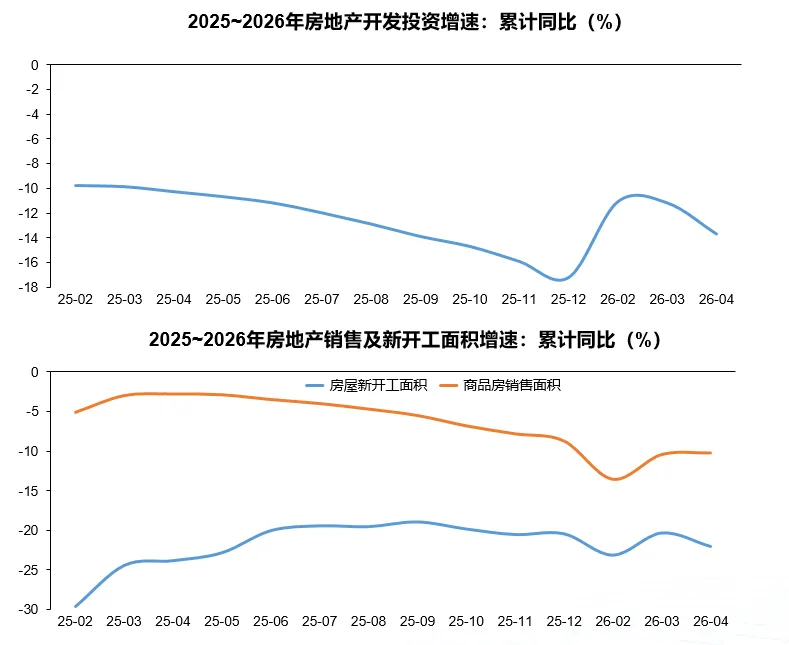

房地产市场:1-4月,全国房地产开发投资2.4万亿元,同比下降13.7%,降幅较1-3月扩大2.5个百分点;房屋新开工面积1.39亿平方米,同比下降22%,降幅较1-3月扩大1.7个百分点;新建商品房销售2.53亿平方米,同比下降10.2%,降幅比1-3月收窄0.2个百分点。

建筑业:4月建筑业商务活动指数为48.0%,环比下降1.3个百分点;新订单指数为41.6%,从业人员指数为39.6%,均处于收缩区间。

2

政策扫描

中央政策:本周期内共收集中央政策9条,共涉及十五五规划纲要、全社会推进儿童友好建设、促进光伏组件综合利用、建设项目审批管理系统及数据共享、自然资源要素保障等方面内容。中办、国办发布了《美丽中国建设成效考核办法》,明确了美丽中国建设的考核评价体系与成效要求。工信部、国家数据局发布了《关于联合实施2026年“模数共振”行动的通知》,推动人工智能模型与数据要素协同发展。国家网信办、发改委、工信部发布了《智能体规范应用与创新发展实施意见》,推动智能体技术的规范应用与产业创新。工信部、商务部、市场监管总局发布了《人工智能终端智能化分级》系列国家标准,明确了人工智能终端的智能化水平分级标准。财政部、住建部发布了《关于开展2026年度中央财政支持实施城市更新行动的通知》,明确了中央财政支持城市更新的重点范围与实施要求。

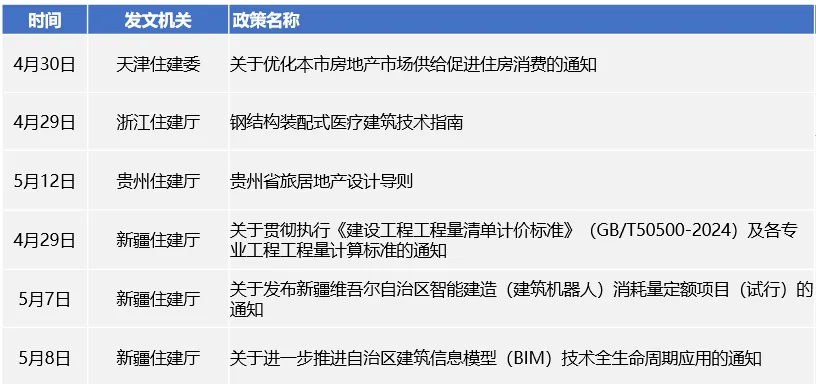

地方政策:本周期内共收集地方政策36条,包括市场管理、造价管理、科技创新、房地产及城市更新、质量安全等方面的内容。科技创新,广东部署2026年建设科技创新计划,制定BIM数据归档标准;湖北发布BIM文件归档与档案移交导则;重庆发布智能建造经验做法清单;新疆推进BIM技术全生命周期应用。造价管理方面,海南及湖北发布工程总承包计价规则;江苏发布多项工程消耗量定额;北京执行概算消耗量标准;新疆启用新清单计价规则。城市更新与房地产方面,湖南出台措施促进房地产市场平稳健康发展;天津优化住房供给促进住房消费。

宏观环境

宏观经济

外强内弱特征进一步凸显,内需恢复偏慢

三驾马车协同发力:

固定资产投资:1—4月全国固定资产投资(不含农户)141293亿元,同比下降1.6%;但扣除房地产开发投资后,全国固定资产投资同比增长1.3%。投资结构持续优化,装备制造、高技术产业及基础设施重点领域投资保持较快增长;房地产开发投资下降13.7%,民间投资下降5.2%,成为拖累固投总额由正转负的主要因素。

社会消费品零售总额:1—4月社会消费品零售总额164941亿元,同比增长1.9%,其中4月同比增长0.2%,为2023年以来新低。服务零售额同比增长5.6%,网上商品和服务零售额增长6.6%,消费新业态新模式快速成长。

货物进出口总额:1—4月我国货物贸易进出口总值16.23万亿元,同比增长14.9%,其中出口增长11.3%,进口增长20.0%。其中机电产品出口增长17.6%,电动汽车、风力发电机组等绿色产品出口增幅超40%,贸易结构持续优化。

预计未来短期内中国经济将延续“K型复苏”格局,出口与高端制造业继续保持较高景气度:

摩根士丹利最新报告将2026年中国GDP增速预测上调至4.8%,指出中国正深度受益于全球AI发展与能源转型投资双重“投资超级周期”,出口与高端制造业有望持续贡献强劲增长动能。

数据来源:国家统计局、海关总署

基建投资

投资增速高位回落,新动能投资领跑,稳增长政策蓄势待发

基建投资增速延续增长态势但增速自高位明显回落:

项目开工:4月全国各地共开工704个项目,总投资额约5795亿元,较3月明显回落。进入4月后,投资压力逐步显现,企业拿单及地方政府项目推进意愿较弱,基建实物工作量受资金到位节奏和项目储备消耗等因素影响。

资金到位:新增专项债发行节奏前快后缓,4月发行1744亿元为前4个月最低,且一季度消耗存量项目储备较快,项目建设资金到位面临节奏性回落。此外,中央预算内投资7550亿元、超长期特别国债1万亿元已明确于6月底前基本下达完毕,下半年资金支撑有望增强。

细分领域:综合立体交通体系建设与“六张网”等国家级工程加速落地,但房地产持续筑底、地方政府债务管理趋严等因素对部分领域形成制约。细分领域冷热不均。高景气方面,信息传输业投资增长29.2%,水上运输业增长28.4%,航空运输业增长27.3%;传统基建持续承压,道路运输业同比-3.0%,水利管理业同比-6.2%,水利、环境和公共设施管理业整体同比-0.1%。

稳增长政策持续加码,下半年资金有力支撑:

中央已明确推动今年7550亿元中央预算内投资、1万亿元超长期特别国债于6月底前基本下达完毕,加速形成实物工作量。“六张网” 作为年度投资超7万亿元的国家级工程进入密集落地期,为基建投资提供中长期支撑。

数据来源:国家统计局

基建实物工作量

石油沥青消费量高速增长,挖机开工仍不乐观

数据来源:Wind、CCMA

房地产投资

销售持续改善,投资仍在探底

投资降幅仍有扩大,但积极信号正在累积

房地产开发投资:1—4月全国房地产开发投资23969亿元,同比下降13.7%,降幅较1—3月扩大2.5个百分点。不足在于投资端降幅持续走阔,4月单月同比-20.1%,反映出房企拿地及开工意愿依然偏弱。

房屋新开工面积:1—4月房屋新开工面积13900万平方米,同比下降22.0%,降幅较1—3月扩大1.7个百分点。不足在于新开工供给持续收缩,住宅新开工同比-23.6%,拿地减少或将持续影响后续新开工数据。

新建商品房销售面积:1—4月新建商品房销售面积25258万平方米,同比下降10.2%,降幅比1—3月收窄0.2个百分点。亮点在于销售端修复态势延续,销售额降幅收窄2.1个百分点,二手房市场也保持活跃,4月20城二手房成交套数同比增长13.5%。

市场延续磨底,分化筑底将成为主旋律:

政策力度增强:年内各地方层面密集出台优化限购限贷、提高公积金贷款额度等政策,为市场筑底提供重要支撑。

市场从“止跌”向“回稳”过渡。 整体处于从“止跌”向“回稳”过渡的磨底阶段,一线城市率先企稳,二手房持续活跃,核心城市优质项目带动新房修复,市场再次大幅下调的可能性已明显减小。

数据来源:国家统计局

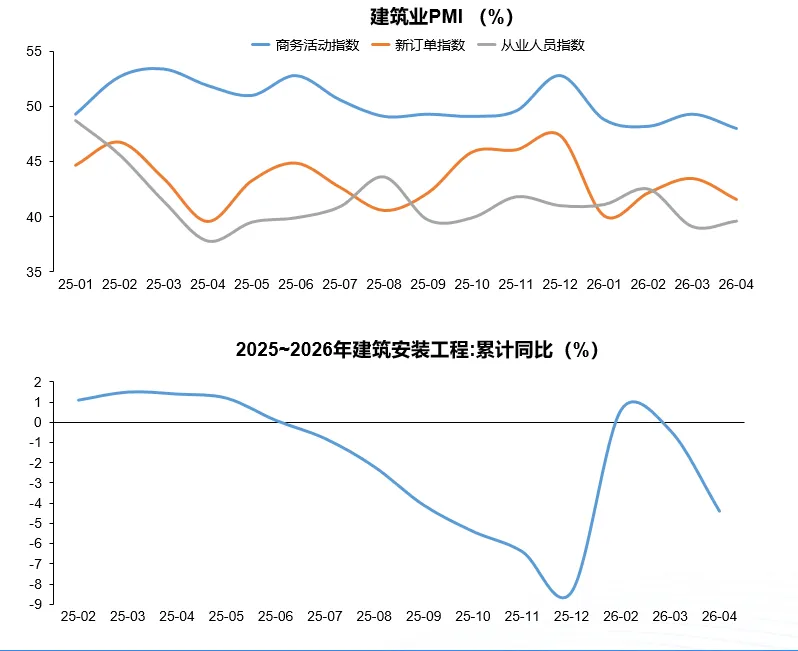

建筑业

建筑业PMI深度收缩,政策加码待破局

建筑业景气全面走弱,需求收缩用工低迷:

4月,国家统计局发布的建筑业商务活动指数为48.0%,环比下降1.3个百分点;新订单指数为41.6%,环比下降1.9个百分点,连续三个月低于临界点;从业人员指数为39.6%,环比微升0.5个百分点,但仍在极低水平。 商务活动指数跌至荣枯线以下,主要是房地产市场持续低迷叠加地方政府债务管理趋严背景下新开工项目减少所致;新订单指数大幅回落,反映市场需求支撑明显不足;从业人员指数处于历史低位,表明建筑业用工需求极度疲软,行业收缩压力加剧。

1-4月建筑安装工程投资同比下降4.4%,增速连续两月下滑。进入4月份后,前期项目储备快速消耗且新增项目接续不足,叠加4月专项债发行明显放缓,资金到位节奏受阻,4月建安投资环比动能明显减弱。

短期筑底延续,政策加持下有望逐步企稳回升:

“六张网”规划建设,为建筑业需求提供中长期支撑。政策端已明确推动条件成熟的重大工程项目开工,随着施工旺季来临,下半年建筑业景气度具备回升基础。

数据来源:国家统计局

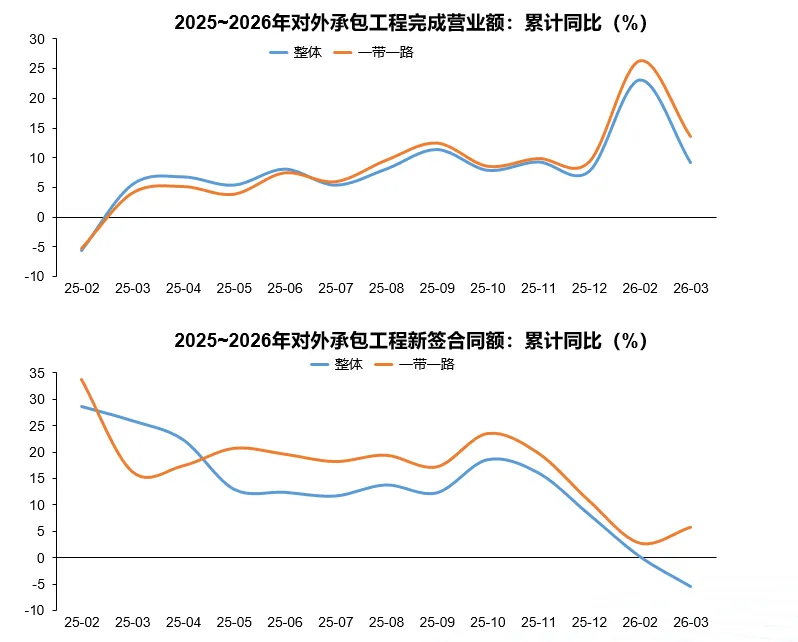

对外承包工程

整体新签承压,“一带一路”韧性凸显

“一带一路”成关键支撑

完成营业额方面,1—3月我国对外承包工程完成营业额373.1亿美元,同比增长9.2%。增长主因在于存量项目加速推进,前期大额合同进入施工高峰期;其中“一带一路”共建国家完成营业额增长13.6%,对整体增幅贡献显著,形成核心支撑。

新签合同额方面,1—3月我国对外承包工程新签合同额554.3亿美元,同比下降5.5%。核心拖累来自中东市场:受美伊冲突影响,3月中东订单近乎停滞,中企在该区域新签合同额同比锐减约94%;而“一带一路”共建国家新签合同额逆势增长5.8%,占比升至90%,有效对冲了中东的负面冲击。

“十五五”政策红利与资金供给改善形成有力保障

“十五五”政策红利与资金供给改善形成有力保障。 随着“十五五”规划纲要正式印发,出海战略从规模扩张转向制度型开放和全链条协同,国资委新设境外国资工作局,国家层面强化对中企出海的风险管控与战略支持。

今年以来多国元首政要密集访华,签署超百份双边合作文件,进一步深化了中国与主要经济体间的互信与合作,为对外承包工程市场企稳回升营造了有利的政策和外交环境。

数据来源:商务部

重点政策

1

热点政策摘要

《人工智能终端智能化分级》系列国家标准发布

政策名称:《人工智能终端智能化分级》系列国家标准发布

发布机关:工业和信息化部、商务部、市场监管总局

发布日期:2026年5月

文件链接:

https://www.miit.gov.cn/gyhxxhb/jgsj/dzxxsnew/bzgf/art/2026/art_d5c1209b889b45fa97d4562845b1e184.html

核心内容摘要

系列标准采用“2+N”架构

•“2”指《第1部分:参考框架》和《第2部分:总体要求》,这两个基础部分明确了智能化的概念、等级划分和测试方法,回答了“什么是人工智能终端、怎么分级、怎么判定”三大核心问题,是所有品类标准的基础。

•“N”是面向手机、电脑、电视、眼镜、汽车座舱、音箱、耳机等不同产品的具体标准,首批覆盖7个品类,涉及移动终端、微型计算机、电视接收机、眼镜、汽车座舱、音箱、耳机等多种智能终端。

四级智能化等级体系

•终端智能化分级从L1响应级、L2工具级、L3辅助级到L4协同级逐级提升,智能化水平依次提高。其中L4协同级将根据产业发展水平,在后续修订中进一步明确和完善。

五个能力要素评估维度

•该系列标准基于感知、认知、执行、记忆、学习五个能力要素,对端侧、端云协同两大能力维度进行综合测评。

标准意义

•标准清晰界定了人工智能终端的智能化水平,为建设安全、有序、高效的人工智能终端生态奠定了良好基础。

•当前AI终端形态呈现百花齐放态势,正沿着传统通用终端升级、新兴终端扩量、未来终端探索三条路径并行演进。标准为企业提供了清晰的对标路径和提升方向,让消费者“有标可依”,促进供给端与需求侧的协同发展。

信息来源:工信部《人工智能终端智能化分级》系列国家标准发布

智能体规范应用与创新发展实施意见

政策名称:智能体规范应用与创新发展实施意见

发布机关:国家网信办、国家发展改革委、工业和信息化部

发布日期:2026年5月

文件链接:

https://www.cac.gov.cn/2026-05/08/c_1779979789523320.htm

核心内容摘要

•智能体定义:智能体是具备自主感知、记忆、决策、交互与执行能力的智能系统,是人工智能产品及服务的重要形态。随着大模型等新一代人工智能技术迅猛发展,智能体正加速与网络空间、物理世界深度融合,深刻改变人类生产生活方式和社会治理模式。

•发布背景:国务院《关于深入实施“人工智能+”行动的意见》明确到2027年智能体应用普及率超70%的阶段性目标。

•基本原则:以推动科技创新、提升治理能力、构建产业生态、增进民生福祉为导向。

四个坚持:坚持安全可控;坚持规范有序;坚持创新驱动;坚持应用牵引。

四大核心举措:

•举措一,夯实发展基础:聚焦基础技术研发,提升通用与专用模型性能,强化高质量数据集供给,攻关任务规划、工具使用、长期记忆、互认互通与群体协同等关键技术。同步完善工具链,加快研发感知、记忆、决策、执行组件,发展对抗样本检测等安全治理工具。构建覆盖产品、安全、评测的标准体系,推广智能体互联协议(AIP),并在重点领域探索强制性标准。建设智能互联网,探索注册平台与多智能体协同等技术,为智能体规模化发展筑牢根基。

•举措二,守牢安全底线:明确产品准则,将决策权限分为仅限本人决策、授权决策与自主决策等层级,严防不良价值观传播、算法压榨、沉迷成瘾。提升内生安全与供应链安全,实施全周期安全管理。构建分类分级治理框架,推动合规体系,做到“放得活”又“管得好”。鼓励行业自律与信用评价,守牢安全底线。

•举措三,强化应用牵引:按照先易后难、循序渐进路径,在五大领域推进19个场景示范。科学研究推动理论推演、研发辅助等应用;产业发展聚焦智能制造、交通运输、金融服务等;消费领域拓展终端、文旅及商业服务;民生赋能教育、医疗等;社会治理提升政务、司法服务、城市治理(支撑智能建造、房屋管理、城市基础设施安全运行等工作)、招投标等。通过示范探索可复制模式,以应用牵引产业成熟。

•举措四,建设创新生态:畅通供需渠道,促进研发与需求互动,形成良性循环。培育开源创新,搭建协作平台,激发多元参与。推进重点场景开放,鼓励产品在真实环境验证迭代,培育全球生态。形成“市场牵引、内驱发展”的产业生态,以创新推动繁荣。

信息来源:国家信网办《智能体规范应用与创新发展实施意见》

2

其他重点政策-中央及部委政策

3

其他重点政策-地方政策

注:

政策分析及解读为行业从业人员见解,请谨慎参考。

往期内容: