01 剂型与渠道:粉剂为王,线上反超在产品剂型上,粉剂凭借高活性、便携性与高纯度,已成绝对主流。2026年粉剂市场份额高达52.6%,预计2033年将进一步提升至59.5%,胶囊、片剂与滴剂软糖紧随其后。渠道变革是另一大看点。2021年线上销售占比仅35%,但到2025年已达41%。得益于直播带货、内容种草等新模式,报告预测线上渠道将在2031年左右迎来历史性反超,至2033年将占据54%的市场份额,成为全球益生菌流通的绝对主导路径。

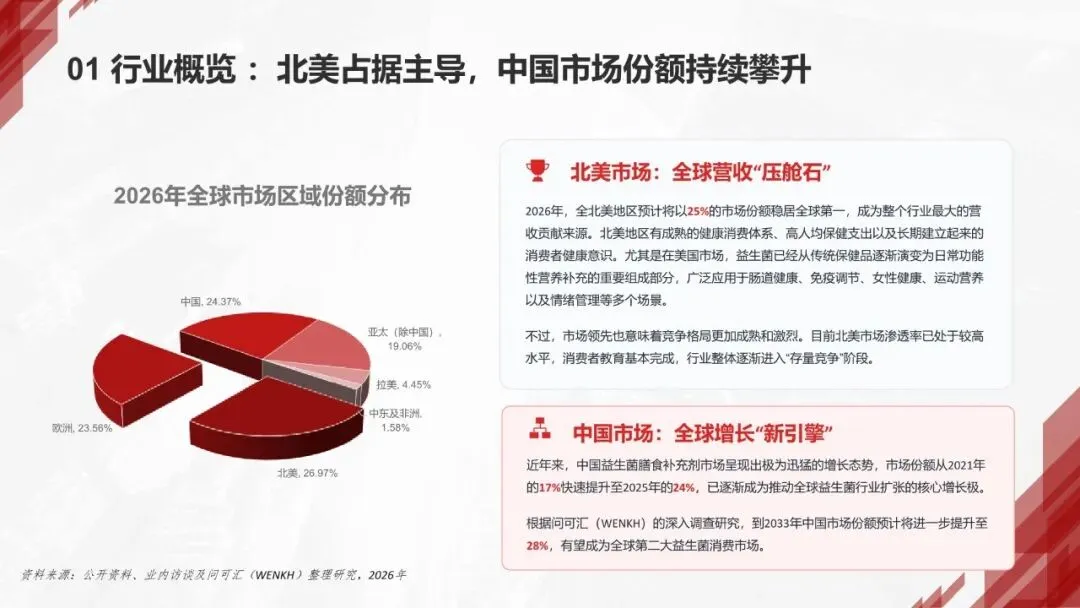

02 区域格局:北美稳固,中国成为“新引擎”全球区域格局中,北美以26.97%的份额稳居第一,但市场已进入存量竞争阶段;中国市场则爆发力惊人,份额从2021年的17%快速跃升至2026年的24.37%,预计2033年将达28%,有望成为全球第二大消费市场。中国市场的增长逻辑非常清晰:需求端,渗透率仍不足10%,25-40岁中青年群体已成为消费主力,肠道健康关注度大幅提升;供给端,国内研发论文占比跃升至27.97%,生产链路自主可控,日服成本已降至主流2-6元;政策端,2026年4月发布的《保健食品原料 益生菌》国家标准(征求意见稿)是里程碑事件,标志着行业从“粗放营销”向“循证合规”的硬性转型。

03 竞争格局:三足鼎立,本土品牌突围当前行业呈现“跨国巨头、专业菌株公司与本土新锐”三足鼎立的局面。雀巢、达能、ADM等跨国集团依托强大渠道稳守基本盘;BioGaia、BioCodex等专业公司则以独家菌株IP构筑技术护城河。中国本土品牌的表现尤为亮眼。万益蓝WonderLab凭借“小蓝瓶”与精准营销,2025年零售额达19亿元,累计销量突破7亿瓶;合生元深耕母婴赛道,在婴幼儿益生菌领域稳居龙头;菌小宝、鸣咔实验室等新锐品牌则在Z世代和内容电商赛道快速崛起。

04 未来展望:技术驱动,精准细分展望2033年,行业竞争的核心将不再是简单的“菌株数量”,而是自主专利菌株的研发实力、严谨的临床实证背书以及差异化配方创新。随着行业监管趋严和国民认知升级,下一代益生菌、后生元及个性化定制产品将成为拉动高端市场增长的主力军。中国不仅是全球益生菌的消费高地,更将在未来的技术研发与标准制定中扮演越来越关键的角色。

?以上内容来自《全球益生菌膳食补充剂市场深度分析报告2025-2033》,完整内容为28页PDF~

?报告下载https://t.zsxq.com/KGda0

?报告预览

?篇幅限制,仅展示部分内容?

加入火锅行业报告知识星球

15000份+报告任意下载

找不到的报告支持代找!

长按下方二维码

加入星球后即可下载报告?️

?热门主题?

?入群后利用关键词即可查询?

免责声明:平台发布的所有资料均来自互联网,「资源小火锅」只做资源收集和整理,版权归原作者所有,若有违反您个人权益,请联系我们,我们会在24小时内删除相关信息。