—— 新能源革命重塑资源价值链 ——

报告日期:2026年6月

历史数据截止:2025年12月 / 预测区间:2027–2032年

一、行业概览与发展现状

1.1 行业定义与范围

有色金属行业是指除铁、锰、铬外的所有金属矿产开采、冶炼及加工产业。中国习惯上将铜、铝、铅、锌、镍、锡、锡、汞、钽、钛十种金属称为“十种常用有色金属”,是行业核心统计指标。产业链上游为矿山勘探、采矿选矿,中游为冶炼加工(火法冶炼、湿法冶炼、电解等),下游为金属材料制造与终端应用(新能源、电子、建筑、交通等)。

1.2 行业现状概述

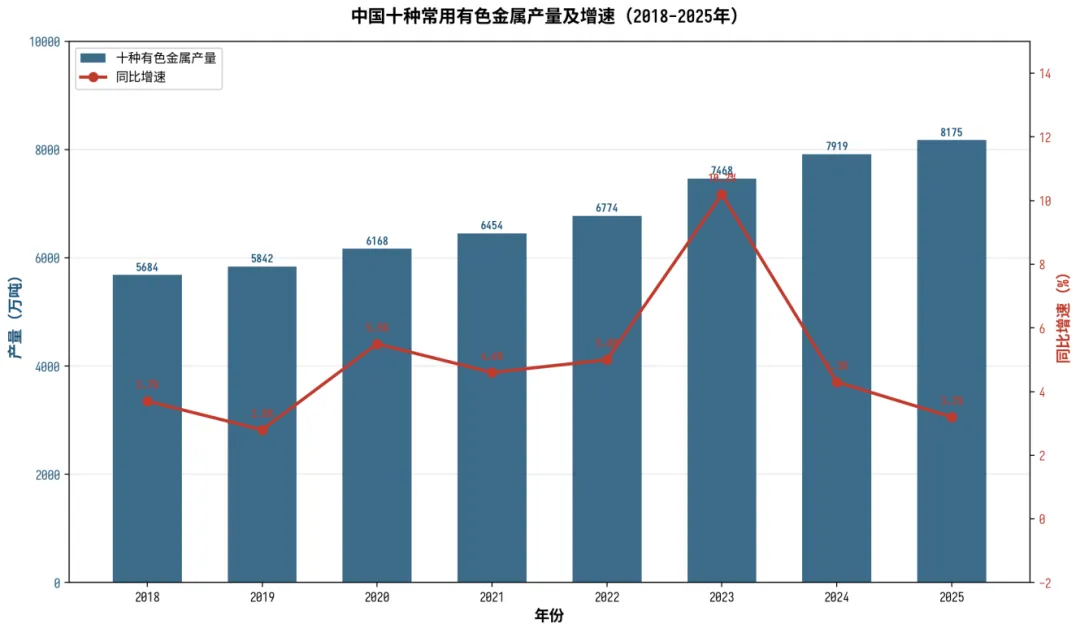

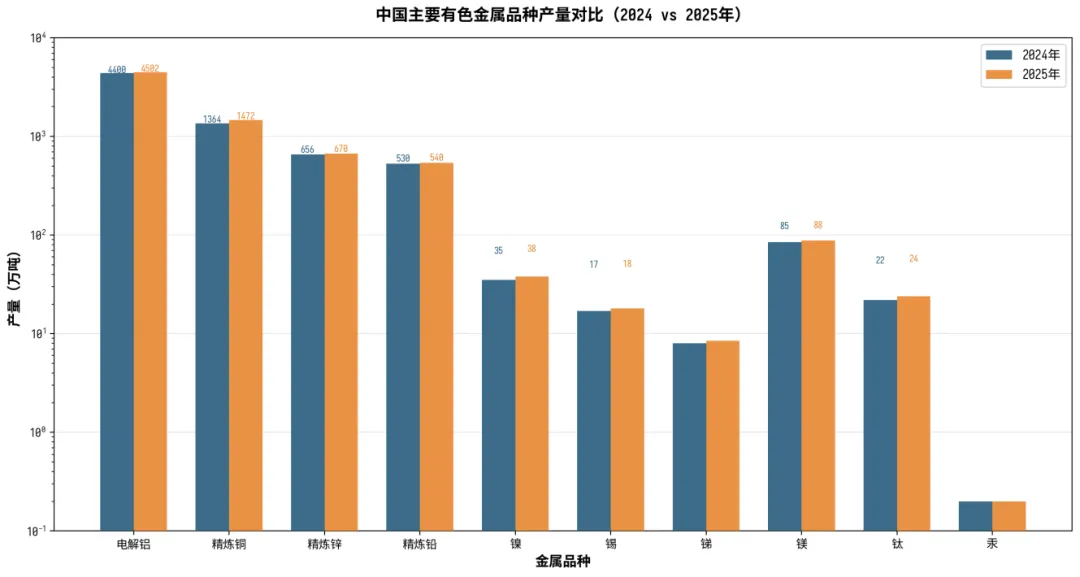

产量规模:2025年,中国十种常用有色金属产量首次突破8000万吨大关,达到8175万吨,同比增长3.2%。其中精炼铜产量1472万吨,同比增长10.4%,全球占比47%;原铝产量4501.6万吨,同比增长2.4%,全球占比60%。

贸易规模:2025年有色金属进出口贸易总额达4122.4亿美元,同比增长12.4%,“十四五”年均增速24.2%。其中进口额3263.1亿美元,同比增长9.6%。

再生金属:2024年国内废有色金属回收量达1565万吨,同比增长8.1%。2025年再生金属产量突破2000万吨,再生铜、再生铝、再生铅产量分别达400万吨、1150万吨、290万吨。

【数据来源】国家统计局、中国有色金属工业协会、安泰科统计

1.3 主要品种产量概况

电解铝和精炼铜是中国有色金属产量的绝对主体,两者合计占十种有色金属总产量的约73%。中国电解铝全球占比60%,精炼铜全球占比47%,均占据全球主导地位。

【数据来源】国家统计局、中国有色金属工业协会

二、未来5年核心趋势分析(2027—2032年)

2.1 趋势一:新能源革命重塑有色金属需求结构

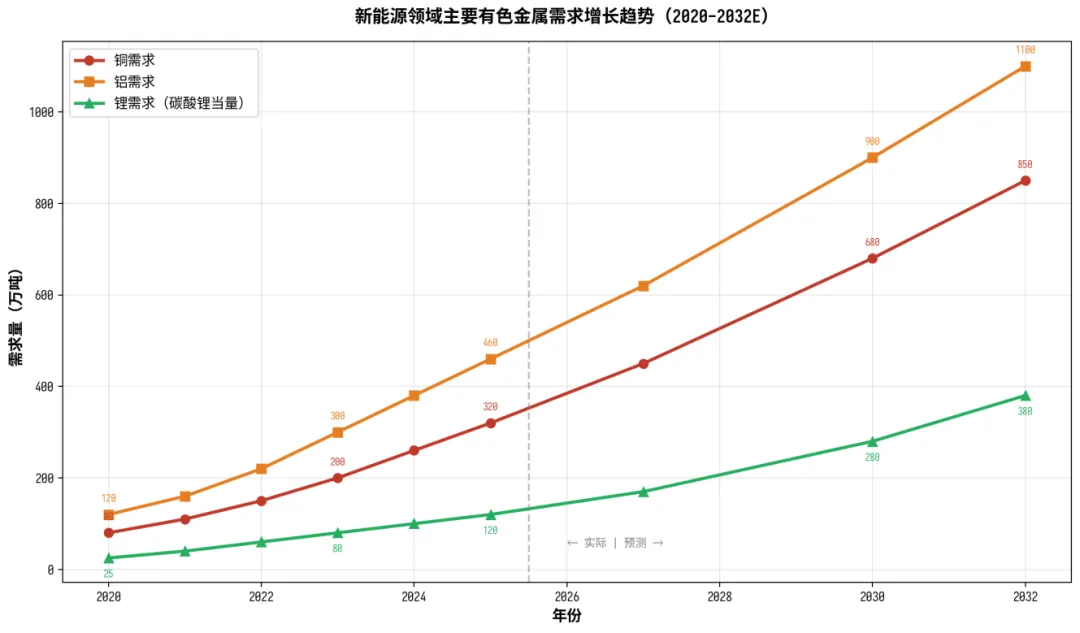

新能源汽车、光伏、风电、储能、AI算力等领域对有色金属的“增量需求”持续超预期,成为拉动铜、铝、镍、钴等金属消费的核心力量。

●新能源汽车用铜量约80千克/辆,是传统燃油车的4倍;光伏装机每GW用铜约5000吨、用铝约9000吨

●预计2030年新能源领域铜需求将达680万吨,占铜总需求的约25%;铝需求将达900万吨,占铝总需求的约18%

●碳酸锂需求预计2030年达280万吨,其中动力电池和储能是主要增长极

传统领域(建筑、基建、家电)需求增速放缓,但仍是有色金属消费的基本盘。新旧动能切换是未来5年有色金属需求结构最大的变量。

【数据来源】安泰科、ICSG、华泰证券研报综合估算

2.2 趋势二:铜供需缺口持续扩大,资源争夺加剧

供给端:2024年中国铜精矿产量仅180万吨,而需求量857.7万吨,缺口677.7万吨,占全球缺口约79%。全球铜矿新增产能年均仅50万吨,远低于需求增长所需的80万吨。矿石品位下降进一步加剧供应压力。

需求端:2025年中国精炼铜消费量1580万吨,同比增长3.8%。铜已被列入美国关键矿产清单,“铜博士”的战略价值持续升级。预计2030年交通领域铜需求占比将提升至11%。

原料自给率:2024年中国铜精矿原料自给率已下滑至17.8%,较上年下降2.2个百分点。海外资源布局成为铜供应安全的核心议题。

【数据来源】ICSG、国家统计局、安泰科、国务院《铜产业发展方案》

2.3 趋势三:电解铝产能天花板下的结构性机会

产能天花板:中国电解铝产能已接近4500万吨天花板,截至2024年11月总产能4502.2万吨,产能利用率高达97.74%。产能置换政策严格约束新增产能,电解铝行业进入“存量博弈”时代。

结构性机会:产能天花板下,铝价中枢有望维持在较高水平(2025年均价约2.0万元/吨)。再生铝、铝加工、铝材轻量化是结构性机会的三大方向。再生铝能源消耗仅为原生铝的5%,绿色优势显著。

【数据来源】阿拉丁数据、国家发改委产能置换政策

2.4 趋势四:锂从过剩走向紧平衡,价格周期性弱化

供需格局:2025年是全球锂行业从供应过剩迈向紧平衡的关键过渡年。2024年全行业累计过剩5.02万吨,但到2025年第二季度已收窄至7955吨。预计2026-2027年将维持供需基本平衡,碳酸锂价格中枢在6.5-8.5万元/吨区间。

中长期展望:2028-2030年随着动力电池和储能需求持续放量,锂供需有望转向紧平衡甚至缺口。但锂价不太可能回到2022年的历史高点(47万元/吨),价格周期性将显著弱化。

【数据来源】华泰证券研报、安泰科统计

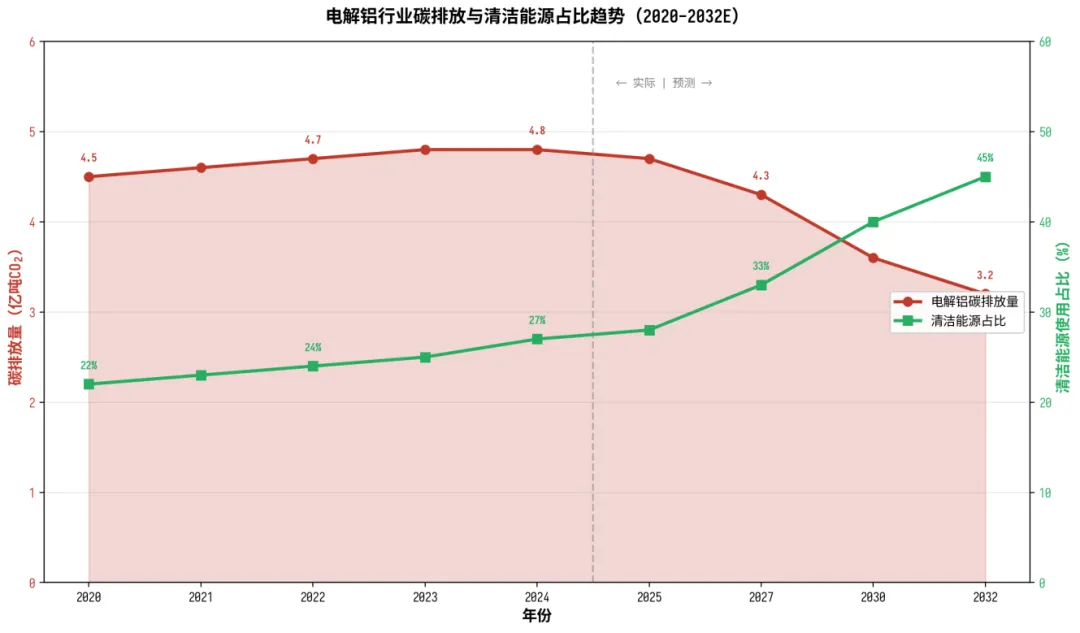

2.5 趋势五:绿色低碳转型加速,电解铝清洁能源占比持续提升

有色金属行业碳排放约6.6亿吨CO₂,其中铝行业排放5亿吨,占全行业75.8%,占全国CO₂排放的6%。电解铝生产过程的碳排放占有色金属行业碳排放总量的63.6%。

●截至2023年,中国电解铝行业清洁能源占比已达27%,部分企业可再生能源消纳占比达46%

●《有色金属行业碳达峰实施方案》要求:2030年电解铝使用可再生能源比例提至30%以上

●再生铝能源消耗仅为原生铝的5%,再生金属供应占比目标2030年达30%以上

云南、内蒙古等地区水电铝、光伏铝布局加速,内蒙古扎哈淘尔二期35万吨电解铝项目绿电占比预计可达80%。

【数据来源】《有色金属行业碳达峰实施方案》、国家发改委、中国有色金属工业协会

2.6 趋势六:资源安全意识觉醒,海外布局与国内资源开发双轮驱动

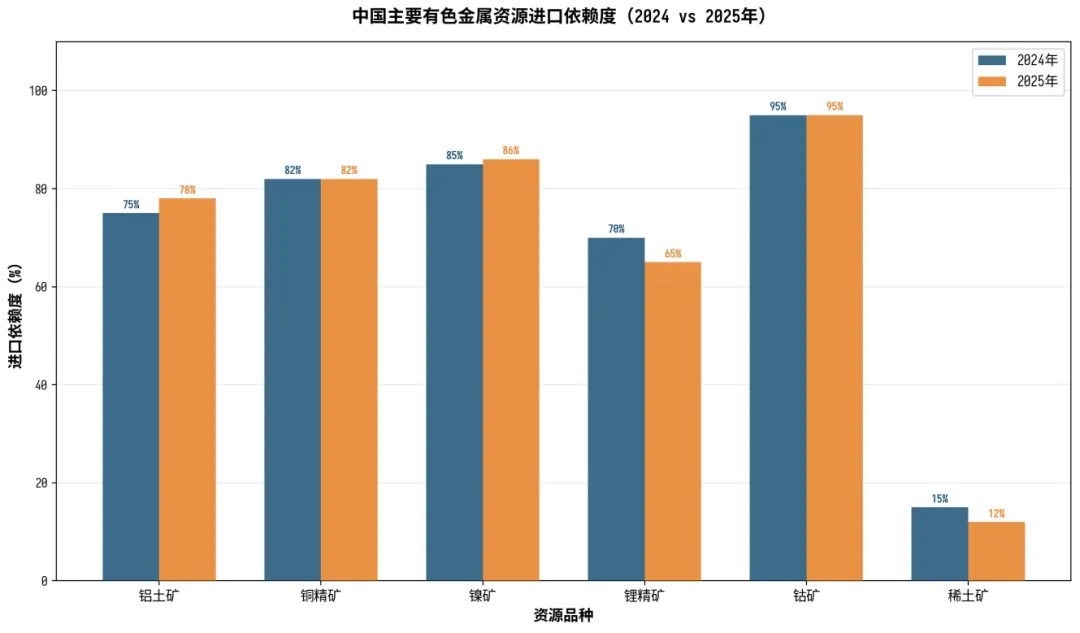

中国有色金属资源外部依赖度高,铜精矿进口依赖度82%、铝土矿78%、镍矿86%、钴矿95%。在地缘政治不确定性加大的背景下,资源安全已上升为国家战略议题。

●海外布局:紫金矿业刚果(金)卡莫阿铜矿、塞尔维亚佩吉铜金矿、西藏巨龙铜矿等世界级矿山产能持续释放

●国内加码:国务院《铜产业发展方案》明确加强国内铜资源勘探开发,推动低品位矿山开发利用

●国际合作:加拿大铜矿、锂矿勘查投资分别增长48%和53%,全球矿产资源争夺白热化

【数据来源】国家统计局、中国有色金属工业协会、美国地质调查局

2.7 趋势七:稀土战略价值升级,深加工与高端应用成主战场

产量配额:2025年中国稀土开采配额30万吨,占全球总量的64%。北方稀土、中国稀土等六大稀土集团主导资源开采,形成集中化格局。

战略升级:稀土已从“原材料出口”转向“深加工内销”,永磁材料、催化材料、发光材料等高端应用成为主战场。新能源汽车永磁同步电机、风电永磁直驱发电机等对高性能铕铁硼永磁需求持续增长。

【数据来源】北方稀土年报、中国稀土集团公告

三、主要金属品种价格走势与展望

3.1 主要金属价格回顾(2020-2025年)

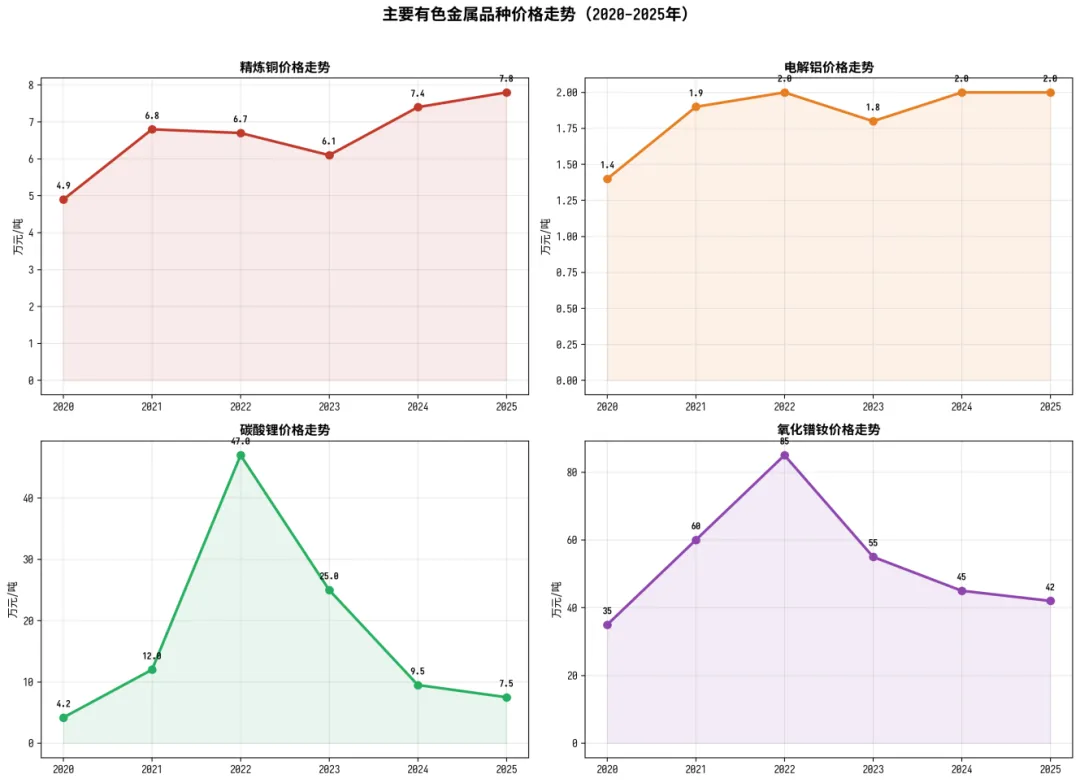

2020-2025年,有色金属价格整体呈现“先涨后跌再稳”的走势。铜价从2020年均价4.9万元/吨升至2025年约7.8万元/吨,累计涨幅59%;铝价从1.4万元/吨升至2.0万元/吨,涨幅43%。碳酸锂价格波动最为剧烈,从2020年的4.2万元/吨飙升至2022年的47万元/吨,此后急剧回落至2025年的7.5万元/吨。

3.2 主要金属价格展望(2027-2032年)

金属品种 | 2025年均价 | 2027E | 2030E | 2032E | 核心驱动因素 |

精炼铜 | 7.8万元/吨 | 8.5万元/吨 | 9.5万元/吨 | 10.0万元/吨 | 供给缺口+新能源需求 |

电解铝 | 2.0万元/吨 | 2.1万元/吨 | 2.2万元/吨 | 2.3万元/吨 | 产能天花板+轻量化需求 |

碳酸锂 | 7.5万元/吨 | 8.0万元/吨 | 10.0万元/吨 | 12.0万元/吨 | 供需紧平衡+储能放量 |

氧化镨铕 | 42万元/吨 | 50万元/吨 | 60万元/吨 | 65万元/吨 | 永磁需求+供给管控 |

镍 | 12.5万元/吨 | 13.5万元/吨 | 15.0万元/吨 | 16.0万元/吨 | 电池霍化+不锈钢需求 |

【数据来源】价格预测基于安泰科、华泰证券、中金公司等机构研报综合估算,仅供参考

四、竞争格局与主要企业

4.1 行业竞争格局特征

有色金属行业竞争格局呈现“大而不集、品种分化”的特征:

●电解铝:山东魏桥、中国铝业、国电投华银铝业三家合计占全国产能约45%

●铜:紫金矿业、中国铜业、五矿资源三家合计占全国精炼铜产量约35%

●稀土:北方稀土、中国稀土集团双寡头格局,合计占开采配额约90%

●锂:天齐锂业、赣州锂业、盐湖股份等多元竞争

4.2 主要企业概况

企业名称 | 核心业务 | 2025年营收(亿元) | 竞争优势 |

山东魏桥 | 电解铝+铝加工 | 5585 | 全产业链布局,全球最大电解铝生产商 |

紫金矿业 | 金、铜、锂矿山 | 3491 | 海外矿山布局领先,铜产量全球前十 |

中国铝业 | 氧化铝+电解铝+铝加工 | 约2500 | 国内氧化铝、电解铝双龙头 |

中国五矿 | 铜、铝、铅、锌、稀土 | 约9000 | 多金属综合布局,稀土配额优势 |

北方稀土 | 轻稀土开采+深加工 | 约400 | 全球最大轻稀土生产企业 |

【数据来源】各企业2025年年报、中国有色金属工业协会

五、TZ机会与从业机会洞察

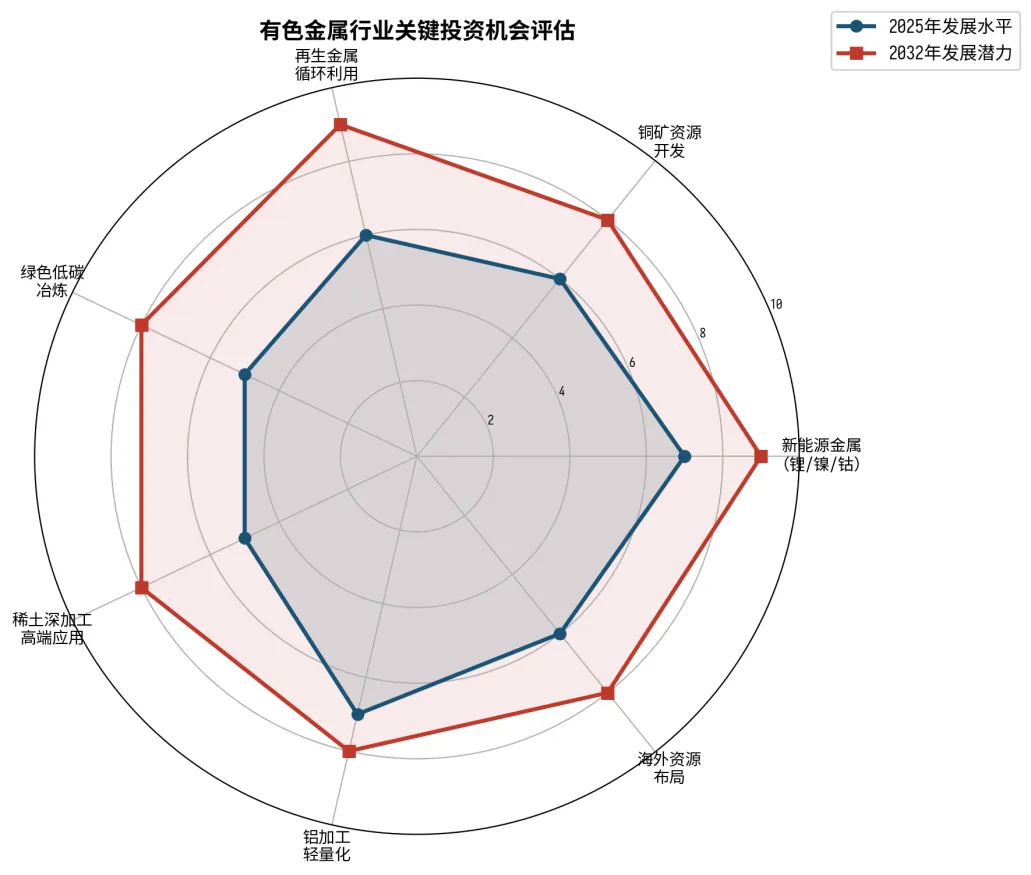

5.1 TZ机会

5.1.1 新能源金属(锂/镍/钴)产业链

核心逻辑:新能源汽车和储能产业的爆发式增长将持续拉动锂、镍、钴需求。预计2030年全球动力电池锂需求达280万吨碳酸锂当量,储能成为新的增长极。关注锂资源自给率提升、电池回收再生、高端电池材料等环节。

5.1.2 铜矿资源开发与海外布局

核心逻辑:全球铜矿新增产能不足,供需缺口持续扩大。关注国内铜矿勘探开发(西藏、新疆等)、海外铜矿山并购(非洲、南美、中亚)、铜冶炼技术升级。紫金矿业卡莫阿铜矿的成功经验证明海外资源布局是可复制的战略路径。

5.1.3 再生金属循环经济

核心逻辑:再生金属供应占比目标2030年达30%以上,2025年已突破22%。再生铝能耗仅为原生铝5%,绿色优势显著。“两新”政策(新车以旧换新、家电以旧换新)直接带动废铜铝资源供给量增长超8%。关注废金属回收、再生冶炼、城市矿山等新业态。

5.1.4 绿色低碳冶炼技术

核心逻辑:电解铝清洁能源占比目标2030年达30%以上,当前仅27%。绿色电力交易、绿色电力证书、清洁能源替代自备火电等将成为重要投资方向。同时,铜冶炼技术升级(如双底吹炼、底吹炼等)也将持续受益于碳成本上升。

5.1.5 稀土深加工与高端应用

核心逻辑:稀土从“原材料出口”转向“深加工内销”是确定性趋势。永磁材料、催化材料、发光材料等高端应用市场空间广阔。新能源汽车永磁同步电机、风电永磁直驱发电机等对高性能铕铁硼永磁需求持续增长。

5.1.6 铝加工轻量化

核心逻辑:新能源汽车轻量化、建筑幕墙铝板、航空航天铝合金等领域将持续拉动铝加工需求。产能天花板下,铝加工环节的利润空间将显著优于电解铝冶炼环节。

5.2 从业机会

5.2.1 新能源金属材料研发工程师

电池材料、永磁材料、轻合金材料等领域严重缺乏研发人才,预计未来5年累计人才缺口超5万人。

5.2.2 再生金属回收与冶炼技术人才

再生金属产业快速扩张,废金属回收、分拣、再生冶炼等环节需要大量专业技术人才。

5.2.3 海外矿山开发与运营人才

随着中国企业海外矿山布局加速,矿山开发、国际工程、跨文化管理等复合型人才需求急剧增加。

5.2.4 绿色冶炼与智能化运维人才

电解铝清洁能源替代、智能化运维、碳管理等新岗位将成为有色金属从业者的重要出路。

六、风险与挑战

6.1 地缘政治风险

●海外矿山所在国政局动荡可能影响资源供应安全,如刚果(金)、智利、秘鲁等

●贸易摩擦可能导致关键矿产出口限制,如中国稀土出口管控加剧

●全球矿产资源民族主义抬头,资源国有化趋势加剧

6.2 价格波动风险

●锂价周期性波动仍然剧烈,供需平衡脆弱

●铜价受全球宏观经济影响大,经济衰退可能导致需求下降

●稀土价格受政策管控影响大,配额调整可能引发价格波动

6.3 技术与环保风险

●碳成本上升可能压缩高排放企业利润空间

●电解铝清洁能源替代进度可能不及预期

●新电池技术路线变革可能影响锂/镍/钴需求结构

七、结论与建议

7.1 核心结论

1. 新能源革命正在重塑有色金属需求结构,铜、铝、锂、稀土是受益最大的四大品种。

2. 铜供需缺口持续扩大,原料自给率已降至17.8%,海外资源布局是战略必选。

3. 电解铝产能天花板下,再生铝、铝加工、轻量化是三大结构性机会。

4. 锂从过剩走向紧平衡,2028-2030年有望转向供需缺口,价格中枢将缓步上行。

5. 绿色低碳转型加速,电解铝清洁能源占比2030年达30%以上,再生金属占比同步提升。

6. 稀土战略价值升级,深加工与高端应用是未来5年的主战场。

7.2 TZ建议

短期(2027-2028):重点布局锂资源自给提升、铜矿海外布局、再生金属回收网络建设。

中期(2029-2030):布局绿色低碳冶炼技术、稀土深加工产业链、铝加工轻量化。

长期(2031-2032):关注电池回收再生产业、氢冶金属等前沿技术、城市矿山循环经济。

7.3 从业建议

●传统冶炼人才应主动学习绿色低碳技术,提升碳管理与清洁能源应用能力

●关注新能源金属材料研发、电池回收再生等新兴方向的职业转型机会

●海外矿山开发、跨文化管理等复合型人才需求急增

●智能化运维、数字化转型技能将成为有色金属行业从业者的核心竞争力

免责声明

本报告仅供参考,不构成任何建议。报告中数据来源于公开发布的行业统计、研究机构报告及政策文件,预测数据基于行业研究机构估算,实际情况可能与预测存在偏差。

历史数据截止:2025年12月 | 报告日期:2026年6月