我們認為,該等綜合財務報表已根據《國際財務報告會計準則》真實而中肯地反映了貴集團於2025 年12 月31 日的綜合財務狀況及其截至該日止年度的綜合財務表現及綜合現金流量,並已遵照香港《公司條例》的披露規定妥為擬備。

那么,审计机构的“无保留意见”对于投资者来说意味着什么呢?

1、审计师未发现重大错报、舞弊、违规或信息披露遗漏;

2、这是最好的、最正常的审计意见;

3、如果有保留/否定/无法表示意见,会明确写“除……外”或“无法表示”。

这对投资者意味着财报可信度最高,可作为投资分析依据。

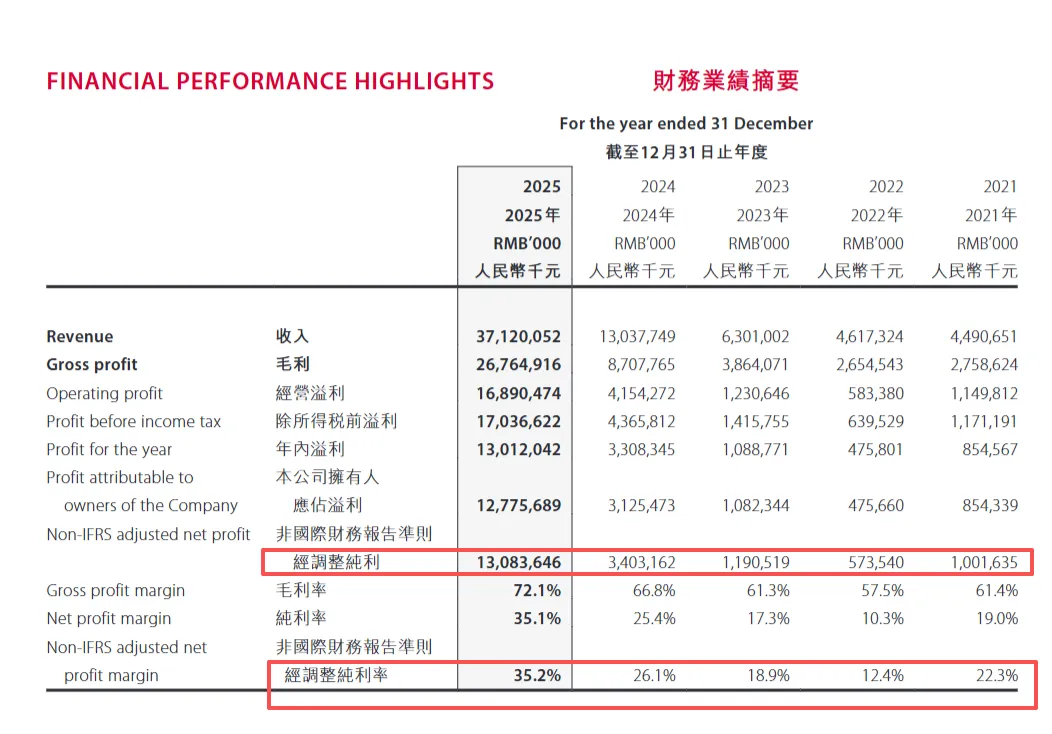

3、泡泡玛特的主要财务数据情况

直接先来看财报中的关键财务数据,如下图所示:

泡泡玛特的收入、毛利、经调整净利润、净利润率、毛利率等关键财务数据最近4年连续上升,尤其是2025年达到了一个极高的水准。但是预计泡泡玛特在接下来3年的业绩增速是会大幅低于2025年的。

步子慢一点,走得稳一点,才能走得远,所以我认为是好事,切勿急于求成,盲目扩张。段永平说的:更健康,更长久。

泡泡玛特这个毛利率和净利率什么水平呢?对比一下五粮液就知道了。

对比五粮液来看,泡泡玛特的毛利率和净利润率非常接近五粮液了。泡泡玛特是全直营的,五粮液是批发代理的,二者差别很大。

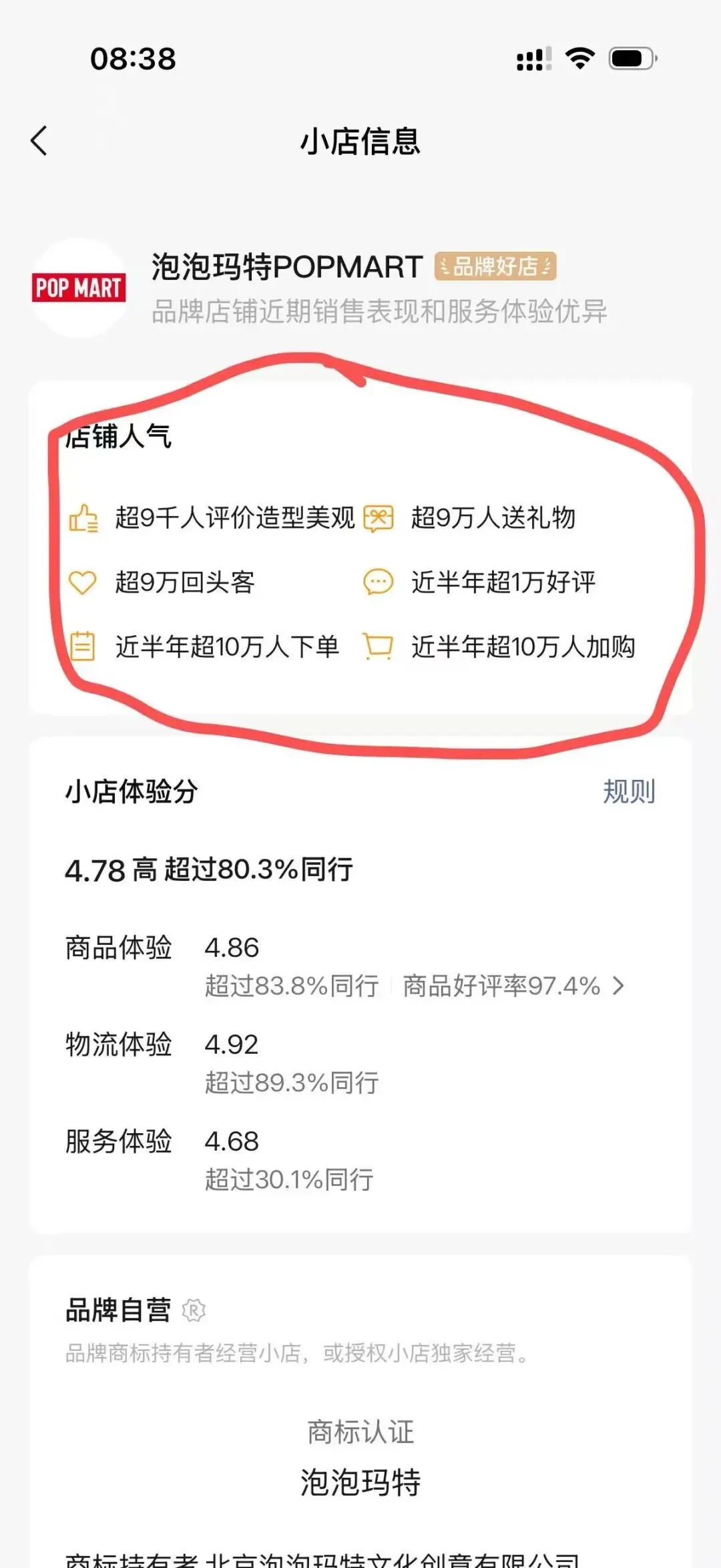

4、泡泡玛特线上销售渠道收入情况

从历年财报数据来看,泡泡玛特线上销售收入占比逐年提升,在2025年达到了40%出头,而且海外线上业务爆发式增长,2024年增长834%,2025年又增长了207.4%,以及抖音、盲盒机等平台高速增长。具体财务数据如下图所示:

再给各位看一下泡泡玛特在微信小店上面的情况,也是非常炸裂,如下图所示:

泡泡玛特目前四成的营业收入来自于在线渠道,且全直营,这是老登消费股们梦寐以求的商业模式。过去的时代,绝大多数消费品公司都是走批发代理的模式,大量招加盟商,把货卖给经销商,让经销商再卖给终端消费者。

现在茅台就正在扩大直销比例和在线销售比例,这不就是泡泡玛特已经早就在做的事情了吗?五粮液老窖等一种老登白酒上市公司只能望洋兴叹,既做不了大比例直营,也做不了大规模在线销售。

全直营可以保证泡泡玛特管理层的意志得到充分贯彻和执行,全嫡系部队,思想和行动更加统一。

40%的在线销售收入占比,也让泡泡玛特可以覆盖门店以外的消费者。我预计泡泡玛特的在线销售额占比还可以继续提升。

设计师和艺术家-泡泡玛特直播间-仓库物流-快递员-消费者,线上和线下联动起来,在线销售渠道的毛利率大概率比门店销售渠道更高。因为泡泡玛特的门店租金和装修都是比较贵的,但是因为门店人员和面积所限,每天能服务的消费者是有上限的,但是网络直播间可以同时服务的消费者群体就大多了。但是从之前的财报数据来看,港澳台及海外线上渠道毛利率在2022-2024年都是超过了70%的,比中国大陆线上毛利率高出至少10%。

究其原因,泡泡玛特的同款商品在海外市场售价通常为国内的1.5-2倍甚至更高,而生产成本基本一致。

关于泡泡玛特的财务数据还有很多值得细读的部分,以后再慢慢写吧。

有兴趣的读者朋友,可以关注我的xhs账号“自胜书房”,我们可以在线直播交流。