民商事诉讼案件中,一人有限公司作为被告的,大多会附带将股东一并列为被告,要求股东承担连带清偿责任,一则关于股东责任承担为举证责任倒置,可为原告节省诉讼成本;二则可增加受偿概率,因此“一人公司+股东”在诉讼中已为常态。对于股东而言,需要举证什么以及举证到什么程度以达到不承担责任的效果是最核心的问题,但法律对此规定并不完全明晰,导致实践中存在多种认定标准,股东举证更是困惑不已。

一、法律条文归纳对比分析

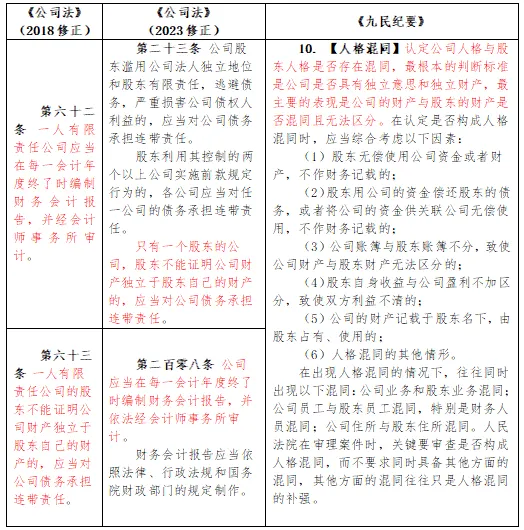

《公司法》(2018修正)中明确规定了一人公司的年审义务及举证责任的分配,但是没有明确年审义务的履行与财产独立之间是何关系。从两个法条的前后位置及所处章节“一人有限责任公司的特别规定”看,实务中倾向于认为举证财产独立的前提条件为股东提供年审报告,否则62条规定的年审义务似乎意义不大。

《公司法》(2023修正)删除“一人有限责任公司的特别规定”章节,将不能证明财产独立的连带责任条款放置于总则编的“公司人格否认”条款下,年审义务也不再独属于一人公司,此调整笔者认为更加强调了一人有限公司的股东连带责任与非一人公司股东滥用法人独立地位承担连带责任同属于对法人人格的否认,可以比照《九民纪要》第10条从实质标准对是否混同问题进行审查。

二、年审报告在一人公司股东财产是否混同问题上的证据地位

从上述公司法的转变看,似乎年审报告不再是一人公司股东财产混同的充分必要条件,但是结合2025年公布的公司法司法解释征求意见稿与案例库案例情况看,年审报告的地位仍然不可小觑。

最高人民法院关于适用《中华人民共和国公司法》若干问题的解释(征求意见稿)(下称《公司法解释》(征求意见稿))第七条对本文探讨问题作出了回应,即年审报告为初步证据,如债权人对初步证据提出质疑,股东需继续承担举证责任,在没有年审报告的情况下,具备审计条件的可以进行专项审计。

人民法院案例库第2025-08-2-496-001号郭某宁诉林某稀及第三人北京伊某文化经纪有限公司追加、变更被执行人异议之诉案裁判要旨中,同样强调年审报告一方面要连续、完整,符合基本的形式要件,另一方面也需要进行实质审查,对记载内容存在矛盾的,股东无法作出合理解释说明,应当承当举证不利后果。

如《公司法解释》正式版与草案保持一致,结合案例库案例,基本可以得出年审报告属于一人公司股东证明财产独立的必备证据,且不仅要具备年份连续、签字盖章等形式要件外,还需满足记载内容真实、全面、不存在矛盾的实质要件。当然,对不具备年审报告的提供了替代措施,即能提供完整、连续的公司财务账簿,可申请专项审计。

三、《公司法解释》(征求意见稿)第七条之实务思考

第一,公司在相关会计年度终了时都已经编制了符合法定要求的年度财务会计报告,“相关会计年度”如何理解?当前实践中存在两种观点,一种观点认为只需举证债权债务存续期间所涉年度的年审报告即可,其余年度与债权人没有利害关系;另一种观点则认为应当举证自一人公司存续至今所有年审报告,原因在于股东财产混同侵害一人公司利益的效果具有持续影响性。此处的“相关”是否暗含了仅是债权债务存续期间的年审报告尚未可知,笔者更倾向于观点二,股东侵占公司财产,使得公司利益受损、财产减少为持续状态,无论债权形成时间,该状态的持续客观上就会造成公司用于清偿债务的财产减损。

第二,公司债权人主张前述年度财务会计报告存在不真实、不完整、不准确等事由的,“不真实、不完整、不准确”如何提出?报告是否真实、完整、准确股东或公司最为了解,债权人在不掌握内部账务的情况下,仅凭年审报告难以质证,除非报告上存在严重的前后矛盾记载或形式上存在重大缺陷,对此从债权人角度,对此类专业证据不仅要从形式上进行细致审查,必要时可聘请专业人员辅助审查实质内容。

第三,股东提供完整、连续的公司财务账簿并申请专项审计的,对专项审计结果能否继续由债权人提出质疑,举证责任即转移至股东?在股东自行提交年审报告的情况下,年审报告属于股东的书证,其有义务对书证的真实性负举证义务,所以在债权人提出质疑时,股东应当作进一步举证说明。但如果是在诉讼中进行专项审计,该审计的委托主体为人民法院,则该审计报告在证据分类上属于鉴定意见,债权人对鉴定意见有异议的,由鉴定机构出具书面回复意见或出庭接受询问,鉴定意见确有问题的,可申请重新鉴定,因此针对诉讼中法院委托的审计报告债权人有异议的,需要作出回应解释的主体应为鉴定机构,不发生举证责任的转移,当然也不禁止股东在形势不利下,主动对财产独立问题继续举证。

四、实践提示

目前无论是法律规定还是实践,只要不能提供年审报告或股东与公司存在账务往来未作记载类情形,即构成混同,并不进一步区分混同的程度,比如挤占资金、财产的大小多少,只要混同,股东在公司对外欠付债权人的所有债务范围内都需承担连带责任,此种观点是否合理暂且不论。在这样的背景下,一人股东在诉讼中必须保持谨慎态度。同样,债权人想要提升债权清偿概率,把握好诉讼策略和质证要点同样值得关注。

1、股东建议

第一,规范公司财务账簿的制作及保存,依法依规进行年审工作;

第二,诉讼中主动举示至少为债权形成期间连续的年审报告,并根据情况举示财产相互独立的其他实质性证据(可参考《九民纪要》第10条的各项标准)、自行委托或诉讼中委托关于财产混同的专项审计;

第三,针对债权人或法庭对证据真实性的合理质疑,及时进行补充说明提交证据,必要时申请财务或审计人员出庭接受询问。

2、债权人建议

第一,被告为一人公司的,将股东一并列为被告;

第二,针对股东举证的年审报告,从形式要件(报告连续性、签字是否完整、报告扫码查验等)及实质内容(记载是否前后矛盾、有往来但未作记载等)方面进行细致审查,合理提出质疑;

第三,必要时可向法院申请调取公司方流水,与报告记载内容进行一定的比对,利于发现报告疑点;

第四,针对诉讼中形成的法院委托专项审计,同样需进行严格审查,必要时申请鉴定人员出庭接受询问。

第五,寻找被告股东被判决承担混同连带责任的他案判决,强化己方主张。