引言

第1期我们拆解了具身智能的行业定义与产业链全景,一个核心判断是:行业正从成长期向爆发期过渡。

但"爆发"不是凭空发生的。每一个万亿赛道的崛起,都需要政策开路、资本点火、社会需要、技术铺底——四个轮子同时转动,车才跑得起来。

本期我们从PEST四个维度审视具身智能的宏观环境:政策为什么在2025年突然加码?钱从哪里来、又流向了哪里?人口结构的变化为什么是长期最大的驱动力?技术到底走到了哪一步、离终局还有多远?

答案藏在数据里。

一、P(Political)——政策:从"看谁能做"到"定规则做"

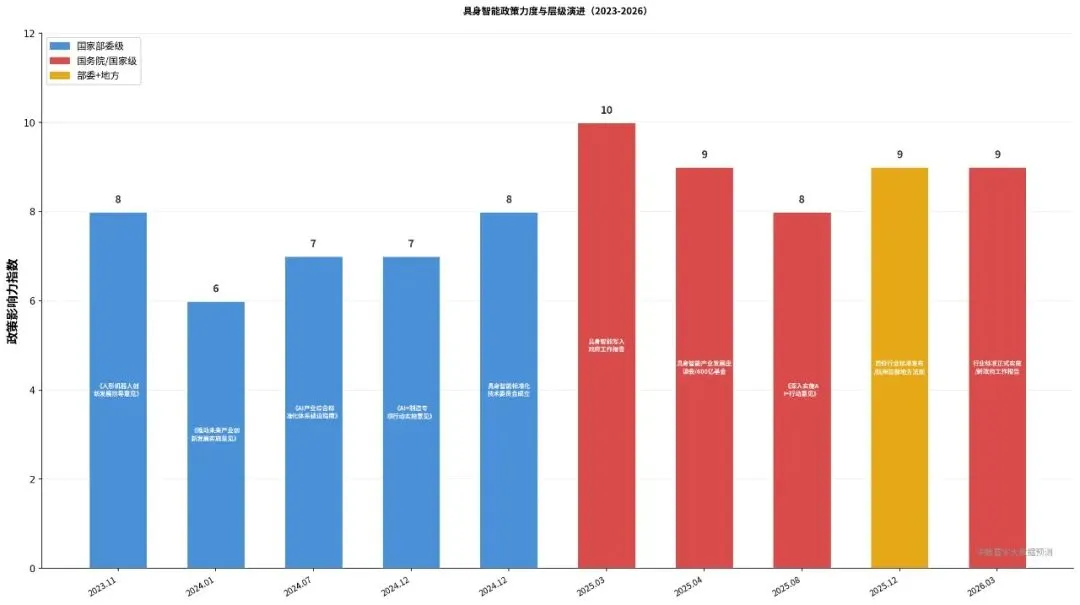

1.1 国家层面:三年三级跳,2025年是分水岭

具身智能的国家政策推进,可以用"三级跳"来概括:

第一跳:概念确立(2023年)。工信部2023年11月发布《人形机器人创新发展指导意见》,这是行业首份专项政策,明确到2025年"创新体系初步建立"、到2027年"综合实力达到世界先进水平"。但彼时更多是方向性指引,真金白银的支持尚未到位。

第二跳:体系构建(2024年)。工信部联合多部门推出《推动未来产业创新发展的实施意见》《国家人工智能产业综合标准化体系建设指南》《"人工智能+制造"专项行动实施意见》,从"单一指导意见"扩展为"政策矩阵"。尤其是标准化体系指南前瞻布局具身智能标准,为行业从"野蛮生长"向"规范发展"铺路。2024年12月,工信部人形机器人与具身智能标准化技术委员会正式成立,标志着标准制定进入快车道。

第三跳:战略升级(2025年至今)。2025年3月,具身智能首次写入《政府工作报告》,从部委文件上升为国家战略。2025年4月,工信部召开具身智能产业发展座谈会,宣布设立规模600.6亿元的国家人工智能产业投资基金,明确将具身智能作为重点投资方向。2025年8月,国务院发布《关于深入实施"人工智能+"行动的意见》,提出到2027年新一代智能终端应用普及率超70%、到2030年超90%。2025年12月,工信部发布行业首份标准文件,2026年6月1日正式实施。

更关键的信号在"十五五"规划建议中——具身智能与6G、量子科技、生物制造并列,正式纳入国家未来产业六大经济增长引擎。

1.2 地方层面:五大城市争当"具身智能之都"

如果说国家政策搭骨架,地方政策就是长肌肉。2024-2025年,北京、上海、深圳、杭州、广州等城市密集出台专项政策,争夺产业高地:

| 城市 | 代表性政策 | 核心目标 | 产业基金 |

|---|---|---|---|

| 北京 | 《北京经济技术开发区"具身智能机器人十条"》(2025.08) | 培育千亿级产业集群;3年内形成万台量产规模能力 | 亦庄产业基金 |

| 上海 | 《上海市具身智能产业发展实施方案》(2025.07) | 打造全球具身智能创新策源地 | 人工智能专项基金 |

| 深圳 | 《深圳市具身智能机器人技术创新与产业发展行动计划(2025-2027年)》 | 2027年关联产业规模达1000亿元+;估值过百亿企业10家+;营收超十亿企业20家+ | 首期20亿元具身机器人产业基金 |

| 杭州 | 《杭州市促进具身智能机器人产业发展条例》(2025.12) | 全国首部地方性法规,覆盖技术创新、基础设施、产业发展、应用推广 | 专项扶持资金 |

| 广州 | 《广州开发区黄埔区支持具身智能产业高质量发展若干政策措施》(2025.06) | 建设具身智能产业集聚区 | 黄埔区产业基金 |

关键洞察:

杭州的立法动作值得高度关注。当其他城市还在"给钱给地"时,杭州已经在"定规矩"——这恰恰是产业从早期到成熟期的标志。标准先行,才能让产业生态真正运转起来。

1.3 标准建设:最容易被忽视的"隐形基建"

2024年12月,工信部人形机器人与具身智能标准化技术委员会成立。标委会的成立,意味着几个重大变化:

- 接口统一:不同厂商的"大脑"和"身体"终于可以互联互通,降低行业协同成本

- 测试规范:机器人进工厂、进医院之前,需要通过什么安全认证?有了依据

- 数据标准:训练数据采集格式、标注规范统一,数据飞轮才能跨企业流转

- 伦理底线:机器人行为边界、事故责任认定等有了讨论的制度框架

一句话总结政策维度:国家顶层设计完成,地方竞赛全面开启,标准体系加速构建——2025年是政策从"鼓励"走向"落地"的转折年。

二、E(Economic)——经济:400亿涌入,聪明钱涌向"大脑"

2.1 融资数据:三年翻了50倍

具身智能赛道的融资增长速度,几乎是A股科创板的翻版:

| 年份 | 融资事件数 | 融资金额(亿元) | 同比增长 |

|---|---|---|---|

| 2022 | ~15起 | ~8.5 | — |

| 2023 | ~45起 | ~28.6 | 236% |

| 2024 | 105起 | 95.25 | 233% |

| 2025 | 333起 | 406-511 | 326%-436% |

| 2026Q1 | 50+起 | ~300 | — |

数据来源:IT桔子、新京报贝壳财经

2024年-2025年2月,全国人形机器人领域发生融资事件993笔,总融资额1802.52亿元(上奇产业通数据)。2026年短短两个多月,融资规模已接近300亿元,约为去年全年的六成。

这意味着什么? 从"等等看"到"等不了了"——具身智能的投资窗口正在急速收窄。

2.2 钱流向了哪里:聪明钱涌向"大脑"

融资不是均匀分布的,而是高度集中:

方向一:具身大脑(最热)。2026年前3个月,聚焦具身大脑研发的企业合计融资额达104亿元,已接近2025年全年水平。它石智航成立不到半年,天使轮和天使+轮合计完成2.42亿美元融资,刷新行业纪录。银河通用2026年初完成25亿元融资,投后估值超200亿元。

方向二:灵巧手(次热)。灵心巧手完成15亿元B轮融资,带动灵巧手赛道融资额达到去年全年的八成。

方向三:执行层(冷门但关键)。机械臂、关节、感知系统等环节融资节奏偏慢,不少企业仍停留在A轮。这些"冷门"恰恰是制约规模化落地的核心瓶颈。

关键洞察:

资本为什么爱"大脑"不爱"身体"?因为大脑具备"一脑多用"的平台化想象——同一套VLA模型可以驱动不同品牌的机器人。而硬件环节更容易被按供应链逻辑定价,估值天花板更低。但现实是:没有好的灵巧手和关节,大脑再聪明也动不了手。

2.3 市场规模:全球CAGR 64%,中国份额从27%到45%

根据第二届中国人形机器人与具身智能产业大会数据:

- 2025年全球具身智能市场规模:195.25亿元

- 2025年中国市场规模:52.95亿元(占全球27%)

- 2030年全球市场规模:2326.3亿元(CAGR 64.18%)

- 2030年中国市场规模:1037.52亿元(占全球44.6%)

毕马威报告显示,2024年全球人形机器人市场规模达20.3亿美元,预计2029年达132.5亿美元,年均复合增长率约45.5%。

中国信通院数据则显示,2025年中国市场85亿元(全球占比50%+),2035年全球市场规模有望达到1.68万亿元(中数寰宇大数据预测/Research and Markets)。

核心趋势:中国在全球市场中的份额正从27%快速攀升至45%以上,供应链优势和成本优势是最大推力。

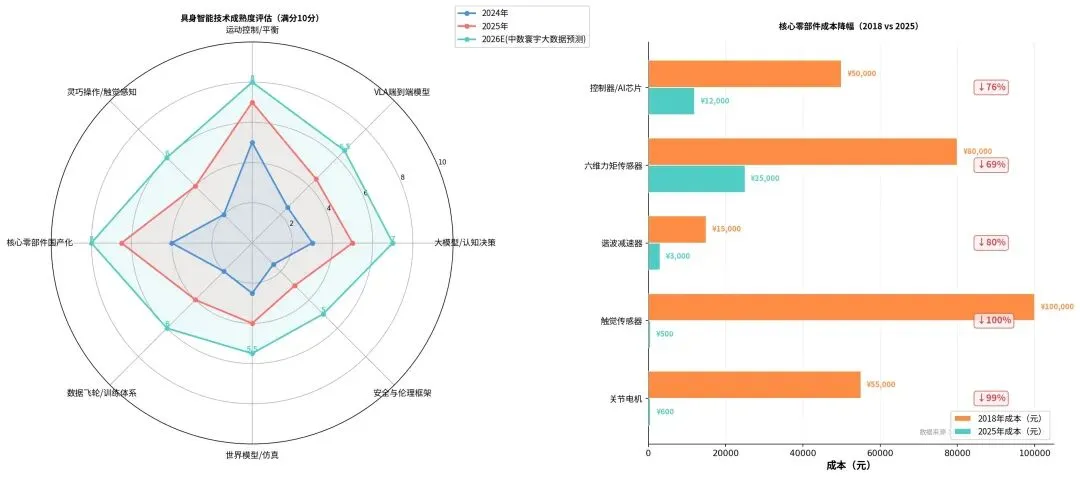

2.4 成本革命:国产化的真正威力

具身智能的经济可行性,很大程度上取决于硬件成本能不能降到位。2025年,这一进程进入了深水区:

| 零部件 | 2018年成本 | 2025年成本 | 降幅 |

|---|---|---|---|

| 关节电机 | ¥55,000 | ¥600 | ↓98.9% |

| 触觉传感器 | ¥100,000 | ¥500 | ↓99.5% |

| 谐波减速器 | ¥15,000 | ¥3,000 | ↓80.0% |

| 六维力矩传感器 | ¥80,000 | ¥25,000 | ↓68.8% |

| 控制器/AI芯片 | ¥50,000 | ¥12,000 | ↓76.0% |

数据来源:帕西尼感知、行业公开信息整理

关节电机从5万降到600元,触觉传感器从10万降到500元——这不是渐进式优化,是数量级跃变。帕西尼感知联合创始人聂相如的话很直白:"这标志着供应链日趋成熟,为规模化应用扫除了最大障碍。"

一句话总结经济维度:400亿资本涌入,聪明钱涌向"大脑"但硬件瓶颈仍存;成本革命让经济可行性从"理论上"变成"现实中"。

三、S(Social)——社会:老龄化是终极驱动力

3.1 人口结构:一个正在关闭的窗口

国家统计局数据显示,2025年末:

- 60岁及以上人口:3.23亿人,占总人口23.0%,比上年增加1307万人

- 65岁以上人口:2.24亿人,比上年增加342万人

- 16-59岁劳动年龄人口:8.51亿人,比2022年减少2420万人

预计到2035年,60岁以上人口将突破4亿,占比超30%,进入重度老龄化阶段。

这不是遥远的未来——这是10年内就会发生的事。

与此同时,制造业"用工荒"持续加剧。2025年《农民工监测调查报告》显示,农民工群体正在经历从增量扩张到存量优化的转变,年轻人不愿进工厂,制造业人力成本每年以8%-12%的速度上升。

3.2 具身智能的"社会刚需"场景

人口结构变化催生了三类不可逆的社会需求:

场景一:制造业劳动力替代。工厂里那些3D(Dirty脏、Dangerous险、Dull枯燥)岗位,年轻人不干、老年人干不动。银河通用Galbot在宁德时代7×24小时全自主作业,不是因为技术酷,是因为招不到人。北京人形机器人创新中心提出的工厂"721模式"——70%工业机器人+20%人形机器人+10%人力——很可能就是2030年工厂的标准配置。

场景二:养老照护。2025年5月,上海徐汇区乐龄汇养老院举行"具身智能康养机器人协同发展启动大会",华为、优必选、智元机器人、中坚科技等各方联手推动康养人形机器人应用。2025年政府工作报告明确提出推进"人工智能+"行动,智慧养老成为应对老龄化挑战的重要途径。但养老场景的合规门槛极高——机器人与老年人身体接触的安全标准、事故责任认定等法律问题尚待解决。

场景三:危险/极端环境作业。电力巡检、消防救援、核电站维护——这些场景不是"能不能替代人力"的问题,而是"必须替代人力"。云深处科技在电力巡检市占率85%、消防救援市占率90%,靠的就是这个刚性需求。

3.3 社会接受度:从"看热闹"到"真需要"

2025年春晚,人形机器人扭秧歌的表演让行业"出圈"。但这只是第一步——从"看热闹"到"真需要"还有一段距离。

一个有趣的信号是:春晚曝光后,央国企对机器人的采购明显增加。某头部机器人公司2025上半年营收同比增长300%。这背后不是冲动消费,而是企业决策者在春晚之后,第一次直观感受到"这东西真做出来了",采购决策的心理门槛被降低。

但同时,社会层面的担忧也在积累:

- 就业焦虑:机器人会不会抢走人类工作?制造业一线工人尤其担忧

- 隐私风险:服务机器人会收集用户作息、家庭成员关系等敏感信息,工业机器人涉及生产工艺等商业机密

- 安全边界:机器人伤人谁负责?自动驾驶的事故责任争议还没有定论,具身智能的问题更复杂

3.4 伦理治理:杭州率先破冰

2025年12月,杭州市十四届人大常委会审议通过《杭州市促进具身智能机器人产业发展条例》,成为全国首部聚焦具身智能机器人领域的地方性法规。条例覆盖技术创新、基础设施、产业发展、应用推广四大领域。

与此同时,国家层面也在加速构建治理框架。清华大学人工智能国际治理研究院指出,随着具身智能机器人从工具向"准社会主体"转变,人机边界模糊,责任划分、隐私保护、就业影响等问题凸显,需要"技术创新与制度规范协同演进"。

一句话总结社会维度:老龄化是不可逆的长期驱动力,制造业用工荒是短期催化剂,伦理治理是产业健康发展的前提——"需要机器人"和"怕机器人"将长期共存。

四、T(Technological)——技术:GPT-1已过,GPT-2还有多远?

4.1 大模型赋能:从"能说"到"能做"

具身智能的技术架构可以类比人体:大脑(认知决策)、小脑(运动控制)、肢体(执行操作)。三个层面的技术成熟度差异巨大:

大脑层面:进步最快,争议最大

VLA(Vision-Language-Action)端到端模型已成为行业技术共识。视觉-语言-行动一体化,让机器人看到、理解、执行一气呵成。2025年,多家企业推出自研VLA模型:

- 它石智航AWE3.0:分层结构智能系统,类似人脑大小脑协同

- 千寻智能:自研大模型进入宁德时代产线

- 北京人形机器人创新中心:"跨本体VLA模型",实现跨本体、多场景、多技能通用性

- 上海AI实验室:开源Intern-Robotics全栈引擎,模型和数据集下载量超14万次

但行业内对VLA的天花板存在分歧。有投资人直言:"现在的VLA更像是当年的BERT——能用,但泛化能力可能没有想象那么高。"也有投资人认为行业已经跨过GPT-1,即将抵达GPT-2。

清华电子系团队的VLA+RL(强化学习)算法研究表明,强化学习相比纯数据驱动的SFT技术,能显著增强具身大模型的语义泛化与执行泛化能力。这意味着,VLA本身可能不是终点,VLA+RL才是下一跳。

小脑层面:端到端强化学习颠覆传统控制

2025年机器人足球赛中,北京信息科技大学赵明国团队的机器人实现了无遥操,直接将视觉信号映射到运动控制指令。核心突破是端到端强化学习算法——不再需要人工编写运动控制程序,机器人通过大量仿真训练自主学习走、跑、跳、翻跟头。

肢体层面:灵巧手是最后的堡垒

灵巧手占整机成本的18%-30%,却决定了机器人能不能"干细活"。目前灵巧手技术路线尚未收敛:

- 高自由度灵巧手:更灵活但成本高、寿命短、量产难

- 简单夹爪:成本低、稳定性好,适合工业场景

灵心巧手15亿元B轮融资说明资本在押注灵巧手,但这个领域的"iPhone时刻"还没到来。

4.2 世界模型:在虚拟世界里练百万次

具身智能面临一个根本矛盾:真实世界数据太少、太贵、太危险。解决方案是世界模型/数字孪生——在虚拟环境中大规模训练,再把能力迁移到真实世界。

2025年关键进展:

- 智元机器人GE-Sim 2.0:构建高保真仿真环境

- 英伟达Omniverse:持续迭代物理仿真平台

- 北京人形机器人创新中心:"具身世界模型体系",打通认知与预判能力

- AGIBOT WORLD 2026开源数据集:建立数据标准话语权

但世界模型本身也面临挑战——仿真的物理精度与真实世界的"长尾场景"(突发状况)之间存在gap。虚拟世界里练得再好,到了现实总有意想不到的情况。

4.3 数据飞轮:终极竞争壁垒

具身智能的商业闭环不是"卖机器人",而是:

用机器人采集数据 → 优化模型 → 提升能力 → 卖更多机器人 → 采集更多数据

谁先跑通这个飞轮,谁就赢了。这也是为什么智元开源AGIBOT WORLD 2026数据集——不是做慈善,是在建立数据标准的话语权,让整个行业用它的格式采集数据,最终形成生态锁定。

北京人形机器人创新中心启动"千台机器人真实场景数据采集计划",也是在为数据飞轮积累"燃料"。当前数据采集面临"质量、效率、成本"难以兼顾的困境,采集的数据往往模态单一、碎片化。

4.4 技术路线之争:氢弹还是包子?

投资人张津剑有一个精妙的比喻:"你就看这个领域的公司卖的是包子还是氢弹。如果是包子,包的是牛肉还是韭菜鸡蛋根本不重要。但如果是氢弹,有的路线可能根本无法引爆。"

他认为具身智能一定是"氢弹"——路线选择决定一切。

当前的技术路线之争主要集中在:

| 争议 | 路线A | 路线B | 现状 |

|---|---|---|---|

| 控制架构 | 端到端VLA | 分层式(大脑+小脑+脊髓) | 后者渐成主流 |

| 数据来源 | 仿真为主 | 真机为主 | 仿真+真机混合 |

| 商业化节奏 | 先落地再优化 | 先突破再商业化 | 分歧最大 |

| 本体形态 | 人形优先 | 轮式/四足优先 | 场景决定 |

一句话总结技术维度:VLA端到端是当前共识但天花板存疑,VLA+RL可能是下一跳;数据飞轮是终极竞争壁垒,但高质量数据稀缺仍是最大瓶颈——行业已过GPT-1,但离GPT-2还有一段路。

五、PEST交叉分析:四个轮子的共振

PEST四个维度不是独立的,它们在2025-2026年产生了罕见的同频共振:

P×E:政策催化资本。 600亿国家基金+地方产业基金的政策信号,直接点燃了一级市场的投资热情。国资机构"见完创始人后领导直接拍板投资"——这在过去很少见。

P×T:标准引导技术。 标准化技术委员会的成立和行业标准的发布,正在倒逼技术路线收敛。当"接口统一"成为硬要求,那些坚持私有协议的公司将面临兼容性压力。

S×E:老龄化创造需求。 制造业用工荒让企业"必须用机器人",而成本革命让机器人"用得起"。社会需求和经济可行性的交叉,正在催生真正的商业闭环。

T×S:技术进步重塑社会接受度。 春晚表演让公众"看到了",工厂实测让企业"信了",法律法规让社会"放心了"。技术成熟度每提升一个台阶,社会接受度就扩大一圈。

共振的结果:2026年成为爆发元年不是偶然,而是四个维度同时越过了临界点。

六、PEST关键数据速览

| 维度 | 关键指标 | 数据 |

|---|---|---|

| P | 具身智能写入政府工作报告 | 2025年3月(首次) |

| P | 国家人工智能产业投资基金 | 600.6亿元 |

| P | 深圳具身智能产业目标(2027年) | 关联产业规模1000亿元+ |

| P | 杭州首部地方法规 | 2025年12月通过 |

| E | 2025年融资规模 | 406-511亿元(同比增326%+) |

| E | 百亿估值企业数量 | 12+家 |

| E | 关节电机成本降幅(2018-2025) | ↓98.9%(5.5万→600元) |

| E | 2030年中国市场规模预测 | 1037.52亿元 |

| S | 60岁以上人口 | 3.23亿人(占23.0%) |

| S | 16-59岁劳动人口变化 | 3年减少2420万人 |

| S | 工厂"721模式"(2030预测) | 70%工业机器人+20%人形+10%人力 |

| T | VLA端到端模型 | 行业共识,但天花板存疑 |

| T | 开源数据集下载量 | 14万+次(Intern-Robotics) |

| T | 核心零部件国产化率 | 75%+ |

下期预告: 《具身智能行业深度研究报告(第3期):市场规模与细分赛道》——从全球到中国,从工业到家庭,拆解具身智能市场的真实体量与增长逻辑,结合中数寰宇大数据预测,解读哪些细分赛道最有可能率先跑出PMF。

关注「中数寰宇科技」,深度拆解行业赛道。本文内容基于公开信息整理和研究,仅供参考,不构成投资建议。