投资摘要

以太网交换芯片是算力网络的核心底座,承担着数据转发与互联的核心功能,是决定AI 集群算力效率的关键器件。当前,AI 大模型的爆发正在重构行业格局:一方面,万卡 / 十万卡级 AI 集群对网络带宽、时延的极致需求,推动交换芯片进入高速化、超节点化的新增长周期,2026 年中国市场规模预计突破 350 亿元,同比增长 42%;另一方面,海外巨头产能紧张、交期延长,叠加信创政策驱动,国产替代迎来黄金窗口,2026 年国产厂商市场份额有望突破 15%。

目前,行业正迎来AI 需求爆发与国产替代加速的双重红利,建议重点关注三大投资主线:1)高端芯片突破:聚焦能够量产 800G/25.6T 高端芯片的国产龙头,享受量价齐升红利;2)国产替代加速:布局与下游设备商深度绑定的本土厂商,分享国产化率从 8% 向 50% 提升的长期空间;3)AI 超节点产业链:关注与互联网大厂深度协同的芯片设计企业,把握 Scale up 赛道的爆发式增量。

一、行业概览:算力互联的核心底座,AI 时代迎来新变革

1.1 核心定义:网络的 “智能交通枢纽”

以太网交换芯片是构建以太网网络的核心专用集成电路(ASIC),可以将其理解为整个网络的数据 “智能分拣中心”。当数据报文进入交换机后,交换芯片会读取目标地址,通过内部的高速逻辑电路,将数据准确转发到对应的输出端口,同时完成流量调度、安全过滤、拥塞控制等复杂处理,保障网络的高效、稳定运行。

从内部架构来看,高性能交换芯片主要由三大功能区构成:

(1)物理与高速接口层:核心是高速SerDes 阵列,负责数字信号与电 / 光信号的转换,是决定芯片总带宽的基础,当前最高已支持 224G PAM4 的 SerDes 速率。

(2)共享缓存区:依靠大容量片上存储应对AI 训练的突发流量,是实现无损传输、防止拥塞丢包的核心,高端芯片的片上缓存已达数十 MB。

(3)数据处理与转发引擎:负责报文的解析、路由、转发,同时集成RDMA、自适应路由、遥测等 AI 专属功能,支撑低时延的算力互联。

在交换机的成本结构中,交换芯片占比超过30%,是整个设备最核心的价值部件,直接决定了交换机的端口速率、交换容量、时延等核心性能指标。

1.2 应用领域:全场景渗透,数据中心成核心增长极

以太网交换芯片的应用场景极为广泛,覆盖了数字经济的各个领域:

(1)数据中心/ AI 集群:这是当前需求增长最快的领域,用于服务器、GPU 之间的高速互联,支撑云计算、AI 大模型的训练与推理。2025 年,该领域占国内商用以太网交换芯片市场的 70.2%,成为绝对的核心市场。

(2)运营商网络:用于5G 承载网、城域网、骨干网,支撑运营商的广域网通信,满足 5G、固网宽带的流量增长需求。

(3)企业级网络:企业办公、园区网络,连接办公终端、无线AP 等设备,支撑企业的数字化办公。

(4)工业/ 车载网络:工业互联网的设备互联、智能汽车的车载以太网,支撑智能制造与汽车智能化的发展。

1.3 发展历史:从集线器到 102.4T 超节点,五十年技术演进

以太网交换芯片的发展,与以太网技术的迭代密不可分,整个历程可以分为四个阶段:

(1)萌芽期(1970s-1990s):以太网诞生,集线器时代1973 年,以太网正式诞生,此时的网络设备还是集线器,所有端口共享带宽,无法隔离冲突,网络效率极低。直到 1989 年,Kalpana 公司发明了第一台以太网交换机,才开启了交换网络的时代,但此时的交换功能还是通过分立硬件实现,尚未有专用的交换芯片。

(2)起步期(2000s-2010):标准化推进,专用芯片诞生随着半导体技术的发展,厂商开始将交换功能集成到专用芯片上。2010 年,博通推出了业界首款可量产的以太网交换芯片 BCM88600,交换容量达到 640Gbps,标志着交换芯片正式进入量产时代,同时 IEEE 发布了 100G 标准,推动行业进入万兆时代。

(3)高速迭代期(2010-2022):带宽翻倍,云驱动增长云计算的爆发推动了数据中心的建设,交换芯片进入了每2 年带宽翻倍的迭代节奏。博通推出了 Tomahawk 系列,从 3.2T 迭代到 25.6T,端口速率从 100G 升级到 400G,美满、思科、英伟达也相继推出高端产品,行业进入高速增长期。

(4)AI 驱动期(2022 - 至今):超节点革命,新周期开启AI 大模型的爆发,将算力瓶颈从单卡转向了互联,交换芯片成为了决定集群效率的核心。行业开始向 800G/1.6T 端口、51.2T/102.4T 交换容量演进,同时超节点架构的兴起,催生了 Scale up 交换芯片的全新增量市场,行业开启了新一轮的增长周期。

1.4 技术演进:从 400G 到 1.6T,带宽持续突破

交换芯片的技术演进,核心是围绕着“更高带宽、更低时延” 展开,过去十年,交换芯片的交换容量提升了 160 倍,端口速率提升了 16 倍:

时间 | 代表产品 | 交换容量 | 最高端口速率 | 制程 | 核心应用 |

2010 | 博通Trident | 640G | 10G | 40nm | 企业网络 |

2014 | 博通Tomahawk | 3.2T | 100G | 28nm | 数据中心 |

2018 | 博通Tomahawk 3 | 12.8T | 400G | 16nm | 云数据中心 |

2022 | 博通Tomahawk 5 | 51.2T | 800G | 5nm | AI 集群 |

2025 | 博通Tomahawk 6 | 102.4T | 1.6T | 3nm | 十万卡超节点 |

未来,技术演进将继续沿着三个方向推进:

(1)SerDes 速率提升:从56G→112G→224G,通过提升单通道的传输速率,在不增加引脚的情况下提升端口带宽。

(2)CPO / 硅光集成:将光引擎与交换芯片直接封装,降低信号损耗与功耗,支撑高密度的高速端口部署。

(3)Chiplet 架构:通过多芯片封装,突破单芯片的工艺限制,实现更高的交换容量,降低研发成本。

1.5 未来趋势:AI 超节点引爆新周期,三大变革重塑行业

当前,行业正迎来三大核心变革,推动行业进入新的增长周期:

(1)高速化:800G/1.6T 成为主流,高端芯片价值量爆发随着GPU 算力的提升,单卡的通信带宽从 400G 向 800G、1.6T 升级,倒逼交换芯片同步升级。2026 年,800G 端口将成为数据中心的主流,占比达到 35%,1.6T 开始小批量部署,高端交换芯片的单价从千元级提升至数万美元,量价齐升驱动行业增长。

(2)超节点:Scale up 赛道崛起,交换芯片需求翻倍超节点架构通过机柜内的多卡高带宽互联,弥补单卡算力的差距,成为国产算力的破局之道。在超节点中,Scale up 交换芯片的配比从传统的 5% 提升至 25% 甚至 30%,单 GPU 对应的交换芯片需求提升了 5 倍以上,2028 年国内 Scale up 交换芯片市场规模预计达到 129 亿元,CAGR 超过 200%。

(3)国产化:海外产能紧张,国产替代加速博通等海外巨头的高端芯片交期长达52 周,且存在供应链安全风险,国内厂商开始加速验证国产方案。同时信创政策推动,党政、金融、能源等领域的国产化采购比例持续提升,2026 年国产厂商的市场份额有望从 2020 年的 1.6% 提升至 15%,2028 年有望突破 50%。

二、产业链剖析:结构清晰,国产厂商加速突围

2.1 产业链结构:上游代工,中游设计,下游设备

以太网交换芯片的产业链结构清晰,分为上游、中游、下游三个环节:

(1)上游:晶圆代工与封测上游主要是晶圆代工、封测、IP 授权等环节。高端交换芯片需要先进制程,当前 5nm/3nm 的高端芯片主要由台积电代工,中低端芯片则由中芯国际等国内厂商供应。封测环节主要由长电科技、通富微电等国内厂商提供。

(2)中游:芯片设计中游是产业链的核心,即以太网交换芯片的设计厂商,分为两类:

自用型:华为、思科、英伟达等,自研芯片用于自身的交换机产品,不对外销售。

商用型:博通、美满、盛科通信等,设计芯片后对外销售给下游的网络设备商。

(3)下游:网络设备与终端用户下游是网络设备商,如华为、新华三、锐捷、中兴等,他们将交换芯片做成交换机,销售给终端用户,包括互联网大厂、运营商、政企、金融等。

2.2 核心企业:海外巨头垄断,国产力量崛起

全球龙头:技术领先,占据高端市场

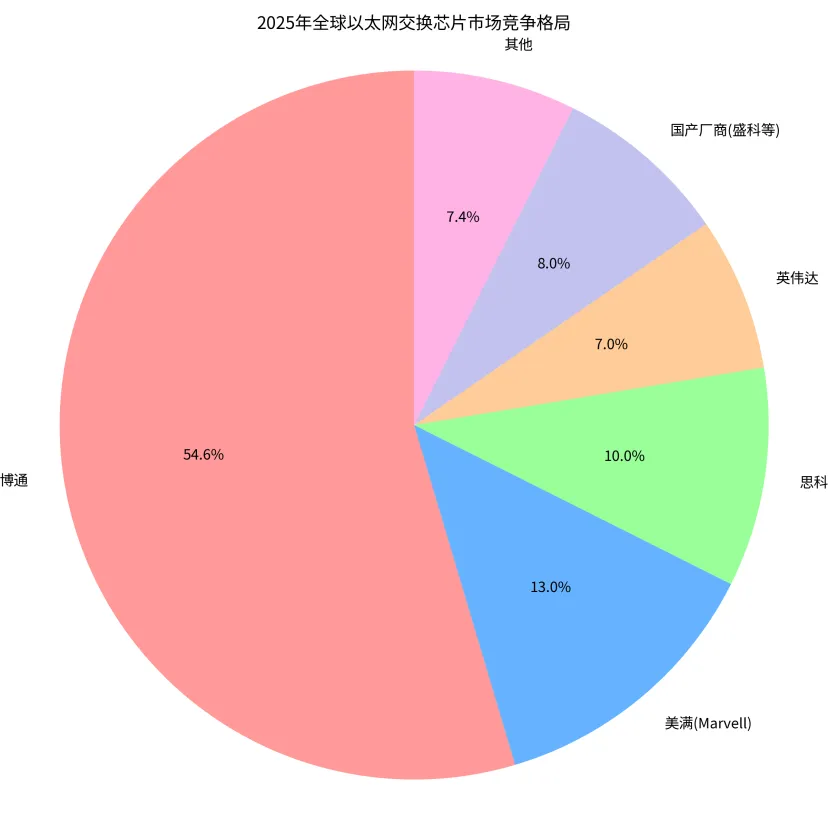

(1)博通(Broadcom):绝对龙头,市占率 54.6%博通是全球商用交换芯片的绝对霸主,拥有Tomahawk、Trident、Jericho 三大完整产品线,覆盖高中低端所有场景。其最新的 Tomahawk 6 芯片,交换容量达到 102.4T,支持 64 个 1.6T 端口,采用 3nm 制程,是当前行业的最高水平,垄断了全球高端数据中心交换芯片市场。

(2)美满(Marvell):第二大外供厂商,市占率 13%美满通过收购Innovium,强化了数据中心的布局,其 Teralynx 10 芯片,交换容量 51.2T,支持 800G 端口,是博通的主要竞争对手,在运营商与云厂商市场拥有较高的份额。

(3)思科:自研自用,市占率10%思科是全球交换机的龙头,自研Silicon One 系列芯片,自用为主,最新的 G300 芯片,交换容量 102.4T,支持 1.6T 端口,用于自身的高端交换机产品。

(4)英伟达:双布局,市占率7%英伟达同时布局InfiniBand 与以太网,其 Spectrum 系列以太网芯片,以及 Quantum 系列 IB 芯片,主要用于 AI 集群,在高性能计算市场拥有绝对优势。

国产厂商:加速追赶,逐步突破高端

(1)盛科通信:国产商用龙头,市占率4%盛科是国内唯一的商用交换芯片上市公司,产品覆盖高中低端,最新的Arctic 系列 25.6T 芯片,支持 800G 端口,已经进入客户推广阶段,是国内唯一能够对标博通 Tomahawk 系列的厂商,也是国产替代的核心标的。

(2)裕太微:车载/ 工业领先,市占率 2%裕太微聚焦于车载与工业以太网芯片,100BASE-T1/1000BASE-T1 等产品已经量产,受益于汽车智能化与工业互联网的发展,是细分领域的龙头。

(3)中兴通讯:自研自用,突破超节点中兴自研的“凌云” 交换芯片,用于超节点架构,将时延压缩至百纳秒级,支撑中兴的星云智算超节点,是国内 Scale up 芯片的领先者。

(4)华为:自研自用,全球领先华为自研的Solar 系列交换芯片,最新的产品已经支持 51.2T 交换容量,用于自身的交换机与超节点产品,在自用市场占据 88% 的份额。

2.3 行业壁垒:三重高壁垒,新玩家难以进入

以太网交换芯片是典型的高壁垒行业,新玩家很难切入,核心壁垒有三个:

(1)技术壁垒:研发难度大,周期长交换芯片的设计难度极高,需要同时解决高性能架构、高密度SerDes、流水线设计、SDK 软件等一系列难题,一款高端芯片的研发需要 3-5 年时间,投入数十亿资金,同时需要数十年的技术积累。当前,全球能够量产 51.2T 芯片的厂商仅有 5 家,能够量产 25.6T 的也仅有不到 10 家。

(2)资金与产能壁垒:流片成本高,产能卡位难高端交换芯片的流片成本极高,一次流片需要数千万甚至上亿美元,同时需要提前向晶圆厂锁定产能,否则无法保障交付。博通等巨头每年都会提前锁定台积电的先进制程产能,新玩家很难拿到产能配额。

(3)客户与生态壁垒:验证周期长,粘性极高交换芯片的客户验证周期长达5-7 年,客户导入一款芯片后,需要投入大量的软硬件开发成本,产品的生命周期长达 8-10 年,更换供应商的意愿极低。同时,海外巨头已经与下游客户建立了数十年的合作关系,新玩家很难切入。

2.4 竞争格局:寡头垄断,国产替代空间巨大

全球以太网交换芯片市场呈现高度的寡头垄断格局,根据2025 年的最新数据,博通一家就占据了 54.6% 的市场份额,美满、思科、英伟达合计占据 30%,四家海外巨头合计占据了 84.6% 的市场,国产厂商合计仅占 8%。

国内市场的格局更为极端,2020 年,中国商用以太网交换芯片市场,博通、美满、瑞昱三家海外厂商合计占据了 97.8% 的份额,国产厂商仅占 2.2%,即使到 2025 年,国产份额也仅提升至 8%,国产替代的空间极为广阔。

三、市场分析:AI 驱动爆发,中国市场增速领跑

3.1 市场规模:AI 驱动,中国市场增速超 40%

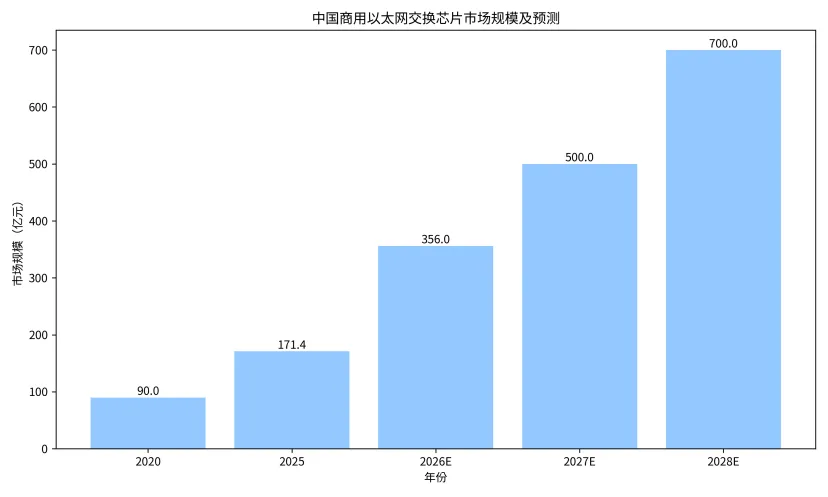

过去,交换芯片市场保持着平稳的增长,2020-2025 年,中国商用以太网交换芯片市场规模从 90 亿元增长至 171.4 亿元,CAGR 为 13.75%。而 AI 的爆发,彻底点燃了行业的增长,2026 年,中国市场规模预计突破 356 亿元,同比增长 42%,2028 年有望突破 700 亿元,成为全球最大的单一市场。

从需求结构来看,AI 超节点是最大的增量,2026 年,AI 超节点相关的交换芯片需求占比将达到 35%,云计算数据中心占 28%,运营商占 18%,企业网络占 12%,工业 / 车载占 7%,AI 已经成为行业的核心增长引擎。

3.2 供需格局:海外产能紧张,国产替代迎来黄金窗口

当前,行业的供需格局正在发生深刻的变化:

供给端:海外巨头产能紧张,交期长达52 周博通等海外巨头的高端芯片产能有限,优先供给北美云厂商,国内客户的交货周期长达52 周以上,且存在质量问题与断供风险,国内互联网大厂开始主动验证国产替代方案。

需求端:信创政策驱动,国产化采购加速党政、金融、能源等关键领域,正在加速推进核心芯片的国产化,交换机作为网络基础设施的核心,其国产化率正在快速提升,2028 年,国产交换芯片的市场空间预计达到 242 亿元,2026-2028 年 CAGR 达到 96%。

这一供需错配,为国产厂商创造了绝佳的替代窗口,盛科等国产厂商的高端芯片已经完成验证,开始逐步导入下游客户,2026 年国产份额有望突破 15%,进入加速替代期。

四、资本市场:投资价值凸显,重点关注国产龙头

4.1 行业投资价值:双重红利,长期增长确定

以太网交换芯片行业,当前正迎来两大长期红利,投资价值凸显:

(1)AI 需求的长期红利:AI 大模型的发展是长周期的趋势,未来十年,算力集群的规模将持续扩张,对交换芯片的需求将持续增长,行业的复合增速将超过 30%,远高于传统的半导体行业。

(2)国产替代的长期红利:当前国产厂商的份额仅为8%,未来有望提升至 50% 以上,十年十倍的份额提升空间,叠加行业本身的增长,国产龙头的业绩增速将超过 50%,成长空间巨大。

同时,当前行业的估值处于合理区间,国产龙头的PS 估值在 20-30 倍,考虑到 50% 以上的业绩增速,估值具备较高的性价比。

4.2 重点标的公司分析

(1)盛科通信(688702):国产商用交换芯片绝对龙头

盛科通信是国内唯一的商用交换芯片上市公司,也是国产替代的核心标的:

技术领先:公司已经完成高中低端全产品线布局,最新的25.6T Arctic 芯片,支持 800G 端口,性能对标博通的 Tomahawk 4,已经进入客户推广阶段,51.2T 芯片也在验证中,技术代差已经缩小至 0.5-1 代。

客户优质:公司已经与新华三、锐捷、迈普等国内主流设备商建立了深度合作,客户粘性极高,随着国产替代的推进,公司的份额将快速提升。

业绩爆发:2025 年公司营收 11.51 亿元,同比增长 6.4%,随着 25.6T 芯片的量产,2026 年营收预计增长 59% 至 18.32 亿元,净利润扭亏为盈至 0.63 亿元,2028 年净利润有望达到 8.41 亿元,三年复合增速超过 200%。

(2)裕太微(688515):车载 / 工业以太网芯片龙头

裕太微聚焦于车载与工业以太网芯片,是细分领域的龙头:

产品领先:公司的100BASE-T1/1000BASE-T1 车载以太网芯片已经量产,打破了博通的垄断,进入了主流车企的供应链。

赛道优质:汽车智能化的发展,推动车载以太网的需求爆发,单车的以太网端口数量从几个提升至几十个,公司将充分受益于行业的增长。

业绩增长:2025 年公司营收 8.5 亿元,净利润 1.2 亿元,同比增长 300%,未来随着车载芯片的放量,业绩将持续高速增长。

(3)博通(AVGO.O):全球龙头,长期受益 AI 红利

博通是全球交换芯片的绝对龙头,垄断了高端市场,随着AI 集群的建设,公司的高端芯片需求爆发,2026 年营收预计增长 25% 至 520 亿美元,净利润 210 亿美元,是全球 AI 算力网络的核心受益者。

五、风险提示

1.技术迭代风险:AI 算力升级速度超预期,国产厂商的高端芯片研发进度不及国际巨头,技术代差扩大。

2.市场竞争风险:博通、Marvell 等国际巨头降价促销,压缩国产厂商的利润空间,导致国产替代进度放缓。

3.供应链风险:晶圆代工产能紧张,3nm/5nm 先进制程供应受限,芯片交付周期延长。

4.政策风险:中美贸易摩擦加剧,高端芯片出口管制收紧,影响全球供应链稳定。

5.需求不及预期风险:AI 行业发展遇冷,超节点建设放缓,高端交换芯片的需求下滑。