一、5 月 29 日涨停原因分析

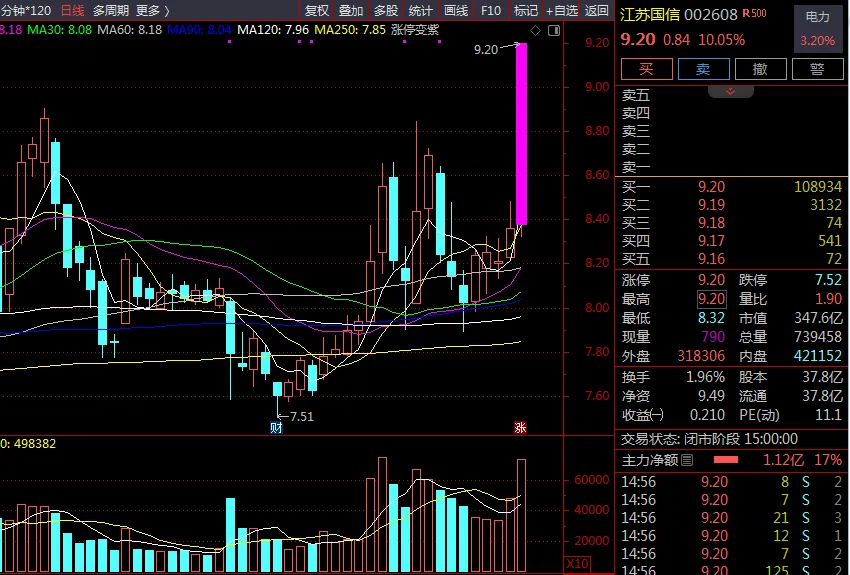

江苏国信于 2026 年 5 月 29 日以 9.20 元涨停收盘,涨幅 10.05%,成交额 6.60 亿元,主力资金净流入 1.18 亿元。此次涨停是多重因素共振的结果:

1. 行业层面:电力板块集体爆发

- 厄尔尼诺来袭

:国家气候中心确认 2026 年 5 月已进入厄尔尼诺状态,夏秋季将形成中等及以上强度事件,全国今夏最高负荷预计达 16 亿千瓦,同比增长 9000 万千瓦 - 南方电网负荷创新高

:年内已超 20 次创新高,火电作为唯一兜底电源的调节价值凸显 - 电价市场化改革推进

:广东 5 月月度交易电价较基准价上浮 11.97%,江苏已正式落地煤电容量电价上调,直接增厚火电业务盈利

2. 公司层面:基本面持续向好

- 能源产能扩张

:2025 年新增 4 台百万千瓦机组投产,总装机容量增长近 10%,能源板块利润同比增长近 30% - 信托转型见效

:江苏信托受托资产规模突破万亿,家族信托规模首破百亿,行业排名与盈利能力稳居前列 - 股东增持提振信心

:2026 年一季度第二大股东增持公司股份,彰显对公司长期发展的信心 - 高分红回报

:2025 年度分红占母公司可供分配利润近 95%,明确 2026 年中期分红规划,提升股东回报频率

3. 技术层面:突破关键压力位

股价突破了前期 2019 年 5 月形成的下跌结构警戒线 8.79 元 短期和长期移动平均线均发出买入信号,MACD 指标形成金叉 成交量显著放大,较前一交易日增加 2600 万股,量价配合良好

二、公司基本面分析与主营产品介绍

1. 公司基本概况

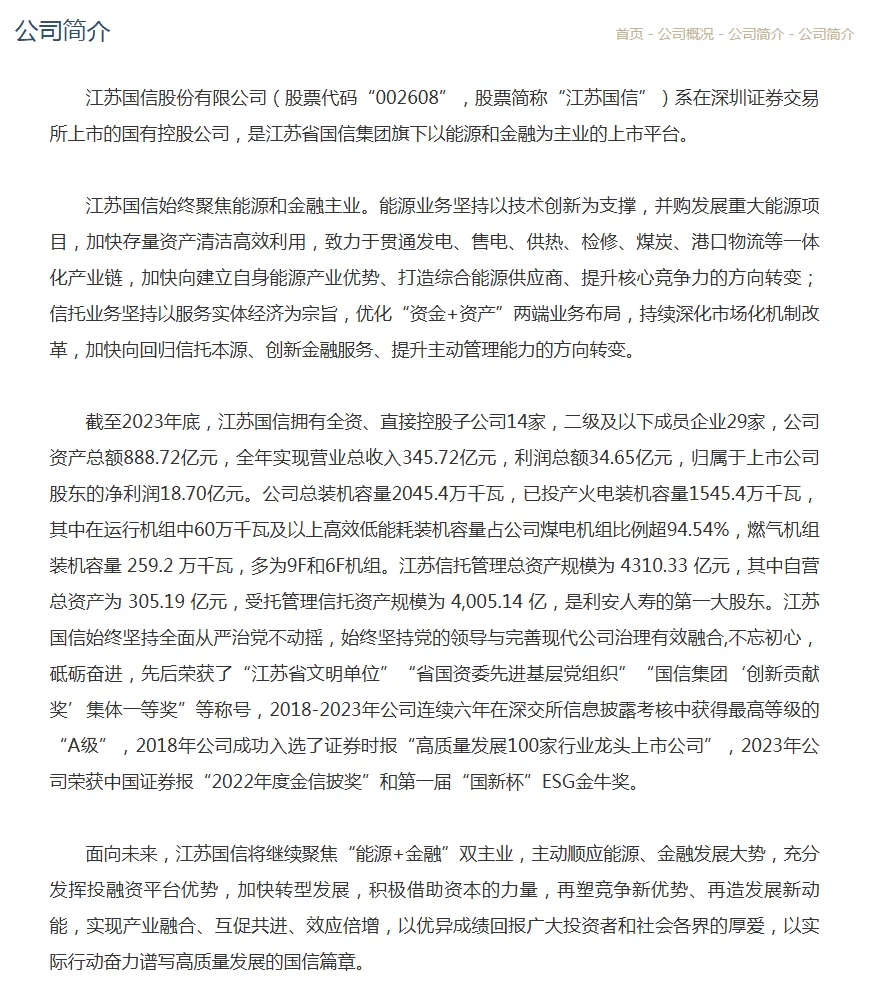

江苏国信是江苏省属国有重点企业,实际控制人为江苏省人民政府国有资产监督管理委员会。公司采用 "能源 + 金融" 双轮驱动的业务模式,是江苏省核心火电运营商和头部地方信托平台。

2. 主营产品与业务结构

(1) 能源板块 (营收占比 97.41%)

- 核心业务

:高效燃煤火力发电、燃气发电、供热、电力服务、售电、煤炭销售 - 装机规模

:控股在运装机 2042.9 万千瓦,其中煤电 1783.7 万千瓦、燃机 259.2 万千瓦 - 区域分布

:江苏省内装机 1047.7 万千瓦、山西坑口电厂 3960 万千瓦 - 核心优势:

旗下电厂主要分布于江苏沿海、沿江一线,靠近负荷中心 山西控股电厂均为坑口电厂,煤炭运输成本相对较低 多数为近年投入运营的超临界或超超临界发电机组,容量大、效率高、能耗低 苏晋能源坑口电厂群通过特高压直接给江苏送电,占整个通道江苏总电量的 57%

(2) 金融板块 (利润占比约 25%-30%)

- 核心业务

:以江苏信托为核心,涵盖信托、银行、保险等领域 - 主要资产:

江苏信托:受托资产规模突破万亿,家族信托规模首破百亿 江苏银行第一大股东 (持股 6.98%) 利安人寿第一大股东 (持股 22.79%) - 业绩贡献

:2025 年投资收益达 23.08 亿元,是公司利润的重要来源

3. 财务状况分析

- 2025 年全年

:实现营业总收入 355.31 亿元,同比下降 3.8%;归母净利润 34.65 亿元,同比增长 7.01%;扣非后净利润 34.31 亿元,同比增长 10.20% - 2026 年一季度

:实现营业总收入 87.94 亿元,同比增长 13.32%;归母净利润 7.80 亿元,同比下降 9.72% - 现金流表现

:2025 年经营现金流量净额达到 64.23 亿元,同比大幅增长 19.17%,连续两年保持两位数增长 - 资产负债

:截至 2026 年 3 月 31 日,资产合计 1010.17 亿元,负债合计 503.51 亿元,资产负债率 49.84%,财务状况稳健

三、未来三年营收和净利润预测

基于国金证券等多家券商最新研报,结合公司发展规划和行业趋势,对江苏国信 2026-2028 年的业绩预测如下:

注:2026-2028 年数据为国金证券 2026 年 4 月 22 日发布的预测,对应 PE 以 2026 年 5 月 29 日收盘价 9.20 元计算

预测说明:

2026 年净利润同比下降主要是因为长协电价下降的影响 2027-2028 年随着容量电价全面实施和新机组投产,净利润将恢复增长 公司现金流充沛,分红比例高,具备 "现金奶牛" 属性

四、不同周期上涨空间预测与操作策略

1. 短期 (1-5 天):惯性上涨,注意阻力

- 上涨空间

:9.20 元 - 9.98 元,涨幅 0%-8.48% - 关键支撑位

:8.79 元 (前期突破的压力位,现在转为支撑位) - 关键阻力位

:9.98 元 (江恩工具阻力位) - 操作策略:

已持仓者可继续持有,观察 9.98 元附近的压力情况 若股价在 9.98 元附近遇阻回落,可适当减仓 未持仓者不建议追高,可等待回调至 8.79 元附近再考虑介入 关注 6 月 1 日江恩时间窗口的走势变化

2. 中期 (1-4 周):夏季用电高峰驱动,目标 10.5-11 元

- 上涨空间

:9.20 元 - 11.00 元,涨幅 0%-19.57% - 核心驱动因素:

夏季用电高峰持续,火电发电量增长 江苏月度电价继续上行的可能性 公司 2026 年中期分红预期 - 操作策略:

逢低加仓,重点关注 8.5-9 元区间的支撑 若股价突破 9.98 元阻力位,可看高至 10.5-11 元 密切跟踪煤价走势和电力供需情况 若煤价出现大幅反弹,需及时调整策略

3. 长期 (1-6 个月):估值修复,目标 12-13 元

- 上涨空间

:9.20 元 - 13.00 元,涨幅 0%-41.30% - 核心驱动因素:

煤电容量电价机制全面实施,提升盈利稳定性 公司向综合能源服务商转型,布局储能、新能源等领域 江苏信托业务转型持续推进,盈利能力提升 估值修复:当前 PB 仅 0.84 倍,低于行业平均水平 - 操作策略:

可进行中长期布局,分批建仓 合理估值区间:12-13 元 (对应 2027 年 PE 15-16 倍) 关注公司新机组投产进度和储能项目进展 若股价跌破 8 元,可加大仓位

五、风险提示

- 煤价持续上行风险:煤炭价格上涨将增加公司燃料成本,压缩利润空间

- 发电利用小时不及预期风险:若新能源发电增长超预期,可能挤压火电利用小时

- 上网电价下调风险:电价政策变化可能影响公司盈利水平

- 金融业务波动风险:信托业务和股权投资收益可能受市场环境影响出现波动