一、底盘运动控制单元市场规模概况

底盘运动控制单元现已成为决定车辆路面行驶质感的核心控制层。驾驶员踩下制动踏板的瞬间,系统会同步管控车轮扭矩与车身姿态。电动汽车平台对这套协同控制的要求更高:电机扭矩瞬时响应特性极易破坏车身稳定,传统底盘电子控制单元(ECU)无法及时干预。国际能源署数据显示,2025 年全球电动汽车产量近 2200 万辆,同比增幅超 25%,带动大量新车搭载制动与扭矩协同控制系统。

集成式控制器通过统一验证软件链路联动制动与转向指令,阻尼控制功能可抑制车辆过弯、制动时的车身晃动。整车厂如今更倾向选择具备成熟标定团队的供应商,执行器技术储备与软件功能安全研发深度也会直接影响车型量产落地决策。

美国国家公路交通安全管理局(NHTSA)2024 年发布最终法规:2029 年 9 月前,所有乘用车、轻型货车必须标配自动紧急制动系统;系统需在最高 62 英里 / 小时车速下避免追尾前车,碰撞风险出现时,最高 90 英里 / 小时车速下自动触发制动;同时要求车辆在最高 45 英里 / 小时车速下实现行人自动紧急制动。该法规预计每年至少挽救 360 条生命、减少 2.4 万起受伤事故,进一步凸显底盘控制系统可靠制动响应能力的核心价值。

博世将整车运动管理定义为一套集成制动、转向、动力总成与悬架的一体化控制软件;采埃孚 cubiX 软件依靠单一控制算法统筹主动、半主动执行器。整车厂采购逻辑已不再局限于单一电子控制单元,核心诉求是依靠一套统一运动控制逻辑,在不增加量产风险的前提下优化驾乘质感与行驶稳定性。

欧洲汽车制造商协会(ACEA)数据显示,2025 年欧盟插电混动新车注册量达 1015887 辆,混动动力架构的复杂性,进一步提升了底盘协同控制的研发难度。

核心市场规模数据

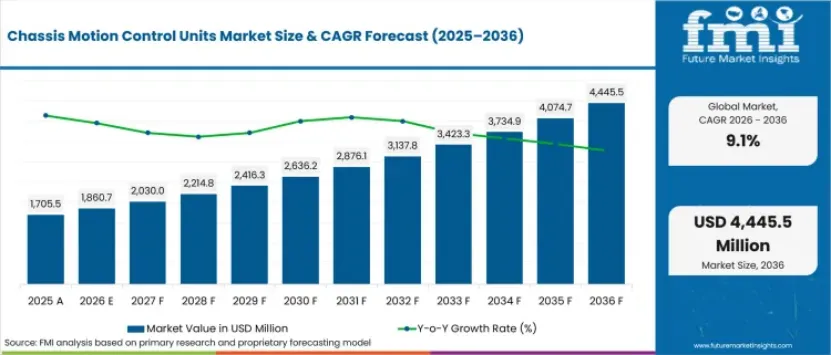

2025年市场规模:17.055 亿美元

2026年市场规模:18.607 亿美元

2036年预测市场规模:44.455 亿美元

2026—2036 年复合年均增长率(CAGR):9.1%

二、底盘运动控制单元市场综述

(一)市场信号:行业影响、需求与增长驱动因素

需求增长核心驱动力

电动车辆平台、域控制器架构与高级安全系统均需要集成化软件协同管控制动、转向、悬架及扭矩输出,拉动底盘运动控制单元需求持续上涨。

1. 电动汽车平台研发提速,市场亟需可实现平顺制动能量回收、精准轮端扭矩输出、稳定整车动力学表现的运动控制系统;

2. 车企持续迭代整车电子架构,越来越多厂商选择用一体化运动控制软件替代多套独立控制模块;

3. 域控制器架构助力车企削减车载电子控制器数量,同时打通制动、转向、悬架系统的数据协同通道;

4. 全球功能安全验证标准日趋严苛,具备成熟标定方案、功能安全研发能力、可靠故障兜底策略的供应商订单量持续提升。

(二)产品与细分赛道前景

电动汽车运动控制、集成底盘控制器、域控制器架构是市场三大核心盈利赛道:

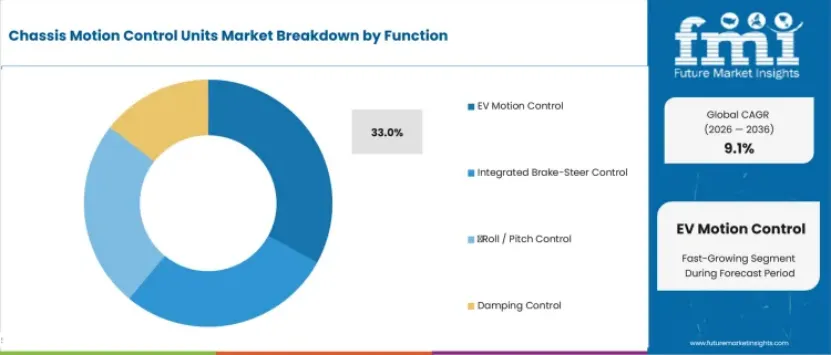

1. 电动汽车运动控制(功能维度)

依托电动车对扭矩分配、再生制动统一管控的刚需,2026 年营收占比预计达 33.0%。

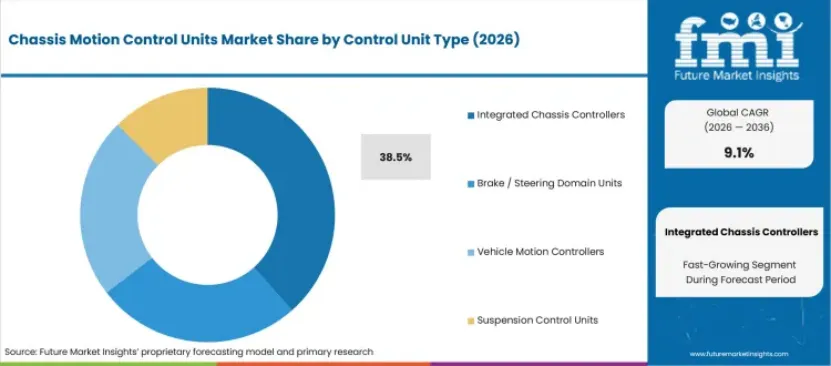

2. 集成底盘控制器(控制单元类型维度)

车企需要一套中央系统统筹制动、转向、悬架,需求持续走高,2026 年营收占比预计 38.5%。

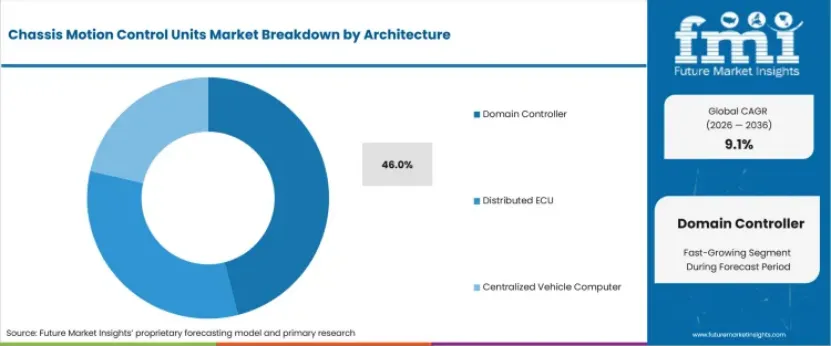

3. 域控制器架构(电子电气架构维度)

行业全面向集中式计算、整车一体化运动控制软件转型,2026 年营收占比预计 46.0%。

(三)区域市场与增长前景

亚太、欧洲凭借电动车产能、软件定义汽车落地、先进底盘技术迭代领跑全球市场:

1. 中国:2026—2036 年复合年均增长率 11.2%,本土电动车产能扩张、制动能量融合技术普及、国产运动控制软件自研产业完善为核心支撑;

2. 韩国:复合年均增长率 10.6%,本土高端汽车电子产业链、现代汽车集团集中采购、本土软件研发能力驱动增长;

3. 德国:复合年均增长率 9.8%,依托深厚汽车工程积淀,持续加码底盘电子与执行器技术研发。

(四)市场竞争格局

行业竞争核心聚焦三大维度:一体化底盘控制软件、执行器核心技术、与整车厂长期联合开发合作。

核心竞争企业:博世、采埃孚、奥维奥(AUMOVIO)、伟巴斯特旗下阿斯摩(Astemo)、电装、万都底盘部件、舍弗勒、安波福、麦格纳、现代摩比斯。各家依托自研高端运动控制技术、执行器集成能力、全球车企合作网络展开竞争。

底盘运动控制单元正迭代为下一代电动汽车统筹整车动力学、行车安全、驾乘特性的中央智能层。整车厂优先选用一体化控制系统,依靠单一经过全流程验证的控制链路统一管理制动压力、轮端扭矩与车身稳定状态。电动车自重更大、电机扭矩瞬时输出特性,倒逼运动控制软件算法持续升级,软件价值不断提升。掌握成熟执行器技术、全套功能安全验证体系、多款车型量产落地经验的供应商,长期竞争优势将持续扩大。

三、底盘运动控制单元市场细分方式

细分赛道深度解读

1. 集成底盘控制器为何成为主流控制单元?

过去车企分团队独立研发悬架、转向、制动控制器;软件定义汽车与电动车架构落地后,分体式开发模式难以为继。制动参数微调会直接改变车身姿态与转向响应,一体化控制不再是零部件选型,而是整车平台顶层设计决策。博世数据显示,传统分布式电子电气架构搭载上百个独立控制器,这也是车企全面精简控制链路的核心动因。

2026 年集成底盘控制器市场占比将达 38.5%:车企需要单套控制器统一协调阻尼、制动、转向指令,避免车辆行驶质感割裂。同时美国国家公路交通安全管理局自动紧急制动法规要求车辆在 62 英里 / 小时内完成避撞制动,制动响应必须与整车底盘姿态深度协同,无法拆分独立开发。

一体化控制器能大幅简化底盘控制软件内部数据交互流程:减少标定冲突、共用一套功能安全验证方案,助力车企同一平台多款车型实现统一驾乘质感。恩智浦 S32N55 处理器支持 ASIL D 最高功能安全等级双锁步运算,算力接近 20000 DMIPS,印证实时安全计算是一体化整车控制的核心硬件支撑。

2. 电动汽车运动控制在功能赛道的核心价值

电动车电机扭矩输出逻辑决定了运动控制的不可替代性:再生制动系统必须与车身稳定控制、液压摩擦制动协同标定。标定失准会造成车辆等红灯、下坡制动、急加速时行驶质感突兀。

国际能源署数据显示,2025 年纯电动车型占全球电动车总销量 65%,市场急需一套运动控制软件平稳调控电机扭矩,保障驾驶员操作一致性。

电动车电桥扭矩切换速度远快于燃油车,对车身稳定控制、制动能量融合协同要求更高,2026 年该功能赛道市场占比 33.0%。仅 2025 年,中国电动车销量超 1300 万辆,占全球六成。

制动脚感是电动车用户感知核心指标:运动控制软件需合理分配再生制动力与液压制动力,保证城市低速、高速制动时踏板反馈线性稳定。国际能源署测算,2025 年电动化车辆占全球汽车保有量约 5%,每日减少 120 万桶石油消耗,再生制动技术覆盖车型持续扩容。

3. 整车厂选择域控制器架构的核心考量

域控制器采购以电子架构顶层需求为导向:车企希望减少车载计算节点,但剩余控制器需承担更高等级安全管控职责。底盘域控制器需统一处理全部执行器信号,并完成故障兜底策略验证,才可获批量产。恩智浦 S32N55 芯片搭载 48MB 片上静态随机存储器,保障多类整车实时功能低延迟运行。

2026 年域控制器架构市场占比 46.0%:车企逐步淘汰大量独立电子控制单元,将全部底盘管控功能归集至少数计算节点。恩智浦 S32N55 芯片融合高性能实时算力与多端口时间敏感网络以太网交换机,为整车集中式底盘通信提供硬件基础。

安全验证是域控制器采购的核心考核标准:量产前必须完整验证转向、制动故障兜底逻辑,同时统筹阻尼调节、传感器、车载网络、整车 OTA 升级功能。该芯片配备两组辅助锁步 Cortex-M7 内核,专门负责系统与通信安全监控,安全监督机制已成为新一代控制器标配。

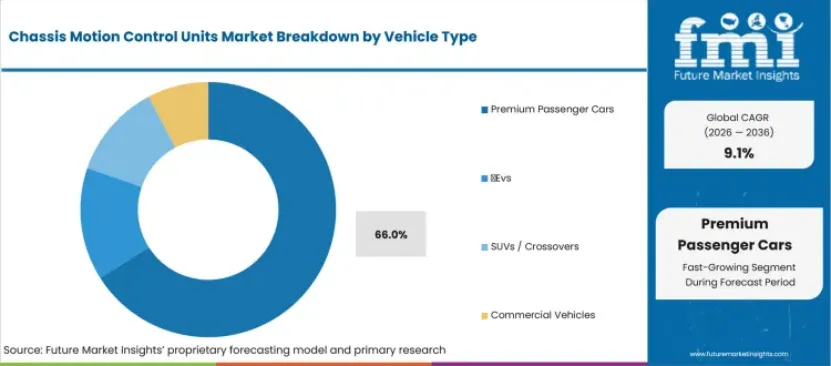

4. 高端乘用车细分赛道需求驱动因素

高端购车群体对行驶质感高度敏感,能快速感知车身晃动、制动平顺度差异。车企可将运动控制定制化调校打造为车型增值配置,在保证舒适与稳定统一的前提下提升产品溢价。

美国环保署数据显示,按美国国家公路交通安全管理局车型分类标准,2024 款新车中货车类车型占比 66%,大型乘用车平台对车身姿态、行驶平顺性管控标准持续提升。

2026 年高端乘用车占全部车型细分需求 66.0%:高端车型率先搭载主动阻尼、定制化运动控制软件,驾乘质感成为高端车型核心差异化卖点。仅运动型多用途货车就占 2024 年全球新车产量半数,进一步拉高车身侧倾控制、底盘精细标定需求。

高端车型售价可覆盖控制器硬件与软件研发成本,车企将舒适模式、车身姿态调节、车身稳定功能打包售卖,不再单独核算控制器成本。环保署报告指出:剔除纯电、插混车型后,2024 款普通新车平均动力下降 13 马力、车重减少 72 磅、车身尺寸缩小 0.1 平方英尺,充分说明高配置电动车型大幅提升底盘标定难度。

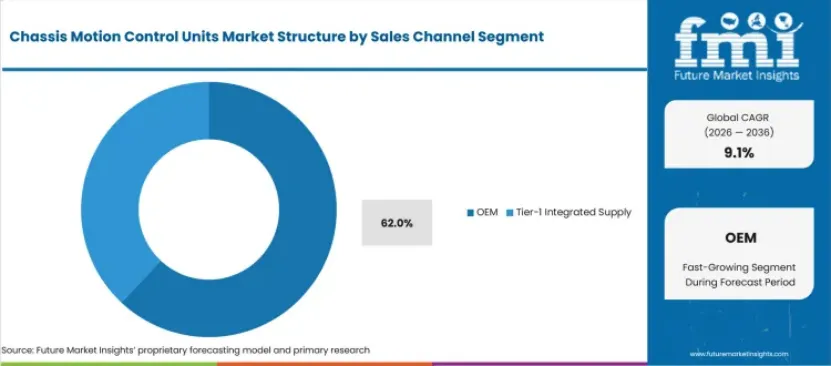

5. 销售渠道:整车厂直供赛道行业地位

运动控制单元不属于整车后期加装配件,软件标定必须同步整车平台开发,同步完成执行器参数匹配、功能安全验证、实车路试优化。世界汽车组织(OICA)数据显示,2025 年全球汽车总产量 9640 万辆,庞大整车项目支撑整车厂直接采购控制器模式。

2026 年整车厂直供渠道市场占比 62.0%:运动控制软件必须融入整车开发周期,无法车型量产完成后再配套开发。博世汽车业务 2024 年销售额达 558 亿欧元,印证整车厂直接采购底盘、配套软件的供应商合作规模。

一级供应商成套配套同样具备重要商业价值,可同步提供控制器硬件、工程技术支持、安全验证文件、量产落地全流程服务,而非单一电子零部件供货。博世汽车业务布局全球 66 个国家、300 余个分支机构,可为整车复杂控制器项目提供全球化工程与售后保障。

四、底盘运动控制单元市场增长驱动、制约因素与发展机遇

短期市场需求变化核心影响因素

世界汽车组织数据:2025 年中国汽车总产量 3453 万辆,其中新能源汽车产量 1662.6 万辆,为制动能量融合、扭矩一体化控制技术提供海量落地平台。

1. 增长驱动因素

车企打造统一驾乘质感,需要制动能量回收、扭矩分配、阻尼协同全套解决方案,拉动电动车平台相关研发投入。欧洲 2025 年电动车销量 420 万辆,占新车总销量 28%,一体化运动控制软件适配车型持续扩容。

2. 市场制约因素

验证流程复杂度限制技术普及:单台控制器需完成多类执行器、车载网络全场景安全故障验证。美国自动紧急制动法规要求碰撞预警时 90 英里 / 小时自动制动,大幅提升制动关联控制系统安全验证工作量。

3. 行业发展机遇

车企架构向域控制器转型,为具备软件 + 标定一体化服务能力的供应商打开增量空间。恩智浦 S32N55 芯片搭载 16 组可拆分锁步 Arm Cortex-R52 内核,最高主频 1.2GHz,为厂商开发整车集中式实时控制功能提供算力底座。

整车厂将车辆行驶特性定义为软件可调功能后,运动控制单元需求持续上涨。电动车电机瞬时扭矩、再生制动实时改变驾乘感受,进一步增加控制器运算负荷。2025 年全球电动车产量近 2200 万辆,同比增长超 25%,需要稳定制动能量融合、车身姿态控制系统的车型持续增加。

一体化控制方案商业价值突出,但同步增加文档验证工作量:底盘集成控制器量产前,必须完整提交制动、传感器故障全套处理方案。美国国家公路交通安全管理局测算,自动紧急制动法规每年可减少 2.4 万起受伤事故、挽救 360 人生命,安全验证文件成为控制器量产审批硬性要求。

软件迭代支持车型上市后持续升级功能:域控制器可通过 OTA 更新驾乘模式、车身稳定控制逻辑。博世汽车研发团队 59700 余人,全球设立 68 处研发中心,具备控制器全生命周期软件迭代工程服务能力。

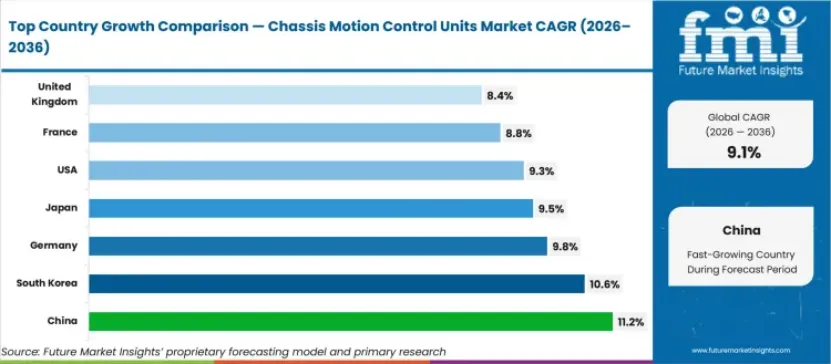

五、各国市场复合年均增长率明细

数据来源:未来市场洞察咨询公司 2026 年行业分析报告

各国增速差异,核心由整车平台对一体化运动控制技术的落地需求决定。

1. 中国、韩国电动车产业完善、汽车电子产业链成熟,一体化控制器落地速度领先全球;

2. 德国、日本依托顶尖零部件企业、高端精密整车项目保持稳定需求;

3. 美国、西欧市场增量来源于大尺寸车辆、电动化车型普及;

4. 印度市场依托本土整车产能扩张、底盘电子国产化逐步释放需求。

世界汽车组织数据显示,2025 年亚太地区汽车产量约 5920 万辆,占全球总产量 61% 以上,底盘电子采购重心持续向亚太整车平台转移。

中国(11.2%):电动车产销规模庞大,本土运动控制软件产业快速发展;2025 年中国电动车销量占全球 55%,制动能量融合、轮端扭矩控制成为全系车型标配工程需求。

韩国(10.6%):汽车电子产业基础雄厚,整车出口导向型平台拉动需求;韩国产业部数据,2026 年 3 月汽车出口额 64 亿美元,新能源车型抵消物流成本压力,高附加值电动车型带动控制器订单上涨。

德国(9.8%):底盘零部件产业链完备,高端整车项目需求稳定;欧洲汽车制造商协会数据,2025 年德国纯电动车新车注册量同比上涨 43.2%,为制动、转向、阻尼协同控制器提供广阔落地场景。

日本(9.5%):精密整车制造优势显著,零部件企业深耕跨域控制技术;日本汽车工业协会 2025 行业报告显示,汽车全产业链就业人数 559 万,整车控制研发技术积淀深厚。

美国(9.3%):电动货车、大型乘用车市场庞大,对车身姿态、稳定控制标准更高;美国环保署数据,2024 款新车平均重量 4354 磅,市场持续加大阻尼、侧倾控制研发投入。

法国(8.8%):定点布局电动化整车平台,遵循欧洲严苛安全法规;欧洲替代燃料观测站数据,2025 年法国纯电动车注册量 363130 辆,为电动车运动控制、制动融合软件打开稳定市场。

英国(8.4%):高端整车研发基础扎实,政策倒逼电动车渗透率提升;英国汽车制造商与经销商协会数据,2026 年 1 月英国新车销量 144127 辆,同比上涨 3.4%,机构预测 2026 年电动车市场份额达 28.5%。

印度(8.1%):电动跨界车市场兴起,底盘电子国产化稳步推进;印度汽车制造商协会数据,2024 年 4 月 —2025 年 3 月乘用车销量 4301848 辆,高端配置、电动车型持续释放控制器采购需求。

END