德勤中国金融服务业研究中心近日发布《建基固本 智绘新篇:中国银行业2025年发展回顾及2026年展望》报告,内容涵盖了2025年经济及金融形势回顾、2025年上市银行业绩分析、2025年上市银行业务观察、行业热点话题探讨及2026年宏观经济和银行业发展展望五个章节,逾250页。

为便于阅读与分享,报告精华章节将以连载形式刊发,与您一同探索银行业业务发展情况、经营模式及监管环境变化,并了解和吸取优秀国际同业发展经验。

银行零售转向精细化数智经营

《中国银行业2025年发展回顾及2026年展望》连载之四

零售业务呈现“规模普涨、利润承压”的鲜明分化格局。财富管理成为行业核心增长引擎,全行业零售资产规模(AUM)实现全面增长,这一态势主要源于存款利率持续下行推动居民资产配置加速多元化,以及全行业对大财富管理战略的持续加码与资源倾斜。与此同时,盈利与资产质量的双重挑战愈发凸显。盈利层面,已披露年报数据的银行中过半数出现零售利润负增长。整体来看,银行业零售业务正加速从“规模扩张”向“精细化数智经营”转型,以存量客户深耕替代增量博弈。在息差收窄与风险抬升的双重压力下,行业正通过深化大财富管理转型、强化AI技术应用、优化资产结构等方式,努力守住大众财富的“稳”与“进”,探索高质量发展新路径。

零售业务营收贡献占比下降,风险暴露压缩利润空间回落,盈利承压驱动精细化数智化转型

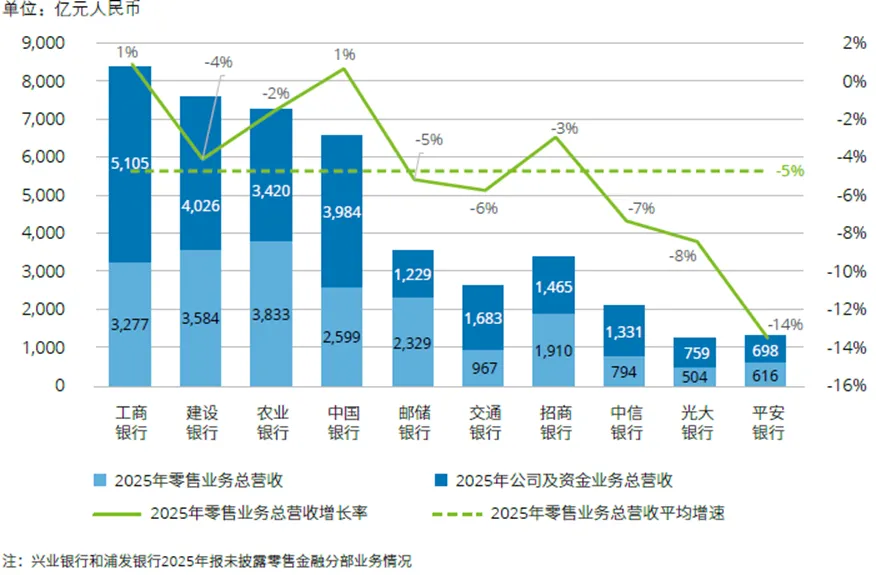

报告选取的12家样本行中,除兴业银行和浦发银行年报未披露零售金融分部业务情况外,其余10家境内大型商业银行2025年披露的分部业务数据显示,零售金融业务条线总营收贡献平均占比为46%,较上年进一步下降3个百分点。

国有六大行

邮储银行零售业务总营收贡献度居首位,达65%;其次为农业银行、建设银行,零售业务总营收贡献占比分别为53%、47%。

大型股份制银行

零售业务总营收占比均超35%。股份制商业银行中,招商银行零售业务总营收贡献57%,平安银行、光大银行、中信银行零售业务总营收贡献占比分别为47%、40%、37%,行业内部分化进一步加剧。

综合来看,2025年境内大型商业银行零售业务总营收规模、营收贡献占比双降,息差收窄、资产质量承压等因素持续压缩零售业务盈利空间,行业加速向精细化管理、数智化转型要效益。

图:零售业务总营收分析

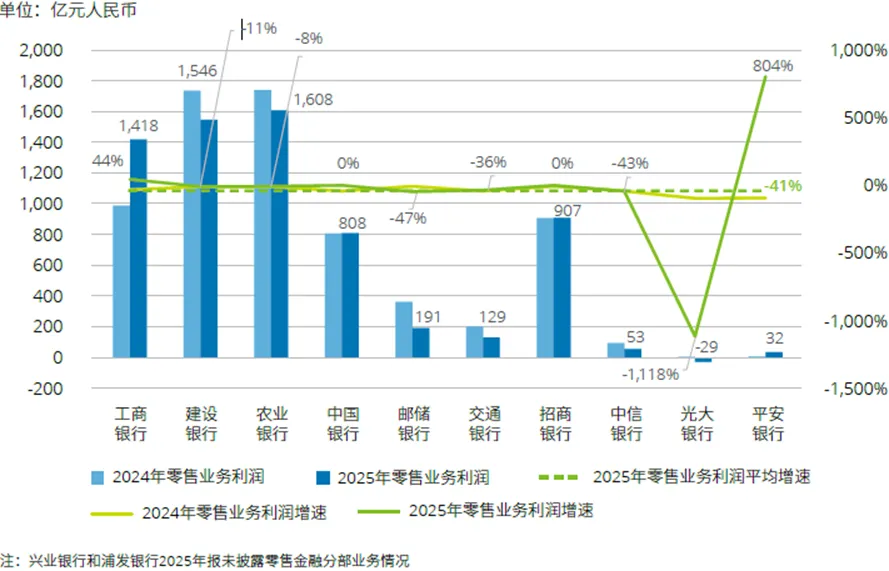

10家境内大型商业银行零售业务利润规模呈现明显梯队分化:农业银行、建设银行以及工商银行稳居行业第一梯队,其中农业银行1,607.54亿元、建设银行1,546.24亿元,利润规模均超1,500亿元;招商银行、中国银行利润规模在800-900亿元区间,构成第二梯队;其余银行利润规模均低于200亿元区间,构成第三梯队。但2025年零售业务利润平均降幅为41%,较上年整体呈下降趋势。

零售业务利润贡献的下滑主要由三方面因素导致:

一是受宏观经济影响,居民收入水平波动,消费者购房和消费意愿受到抑制,影响了银行零售信贷需求以及手续费收入来源;

二是LPR下调和消费贷利率下降导致银行零售信贷资产收益下降;

三是零售信贷资产质量承压,部分银行加大风险资产核销及拨备计提力度,压缩了零售业务的利润空间。

10家银行中仅工商银行和平安银行零售业务利润较上年有所增加,其中工商银行增长430.54亿元,平安银行较上年增加28.64亿元。

图:零售业务利润总额分析

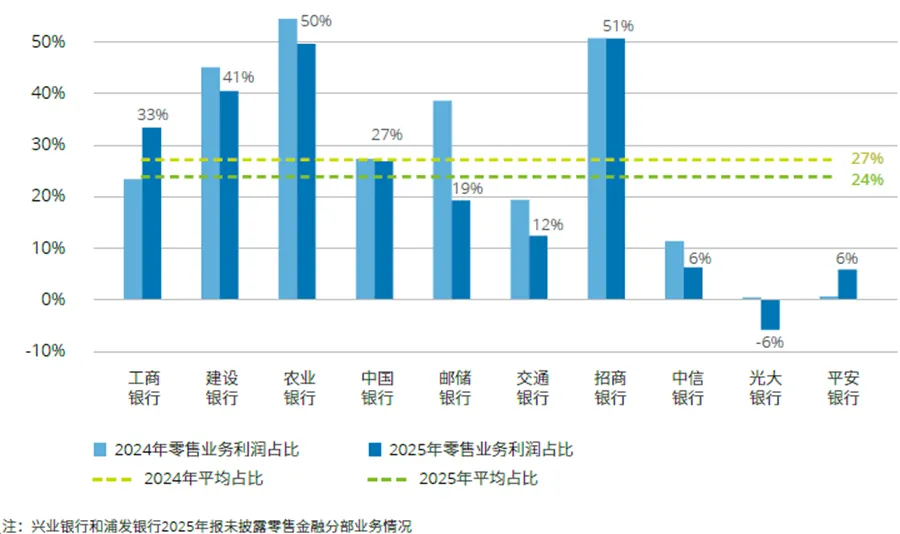

从10家境内大型商业银行2025年披露的分部业务利润占比情况来看,零售金融业务条线利润贡献占营业利润总额的比重整体呈下滑态势,2025年平均占比为24%,较上年进一步下降3个百分点。国有六大行中,邮储银行零售业务条线的利润占比下降幅度最大,较上年下降20个百分点至19%,其次为交通银行,零售业务条线的利润贡献度下降至12%,较上年下降7个百分点。除此之外,中信银行和光大银行零售业务利润占比较上年下降幅度超过5个百分点。

图:零售业务利润占比分析

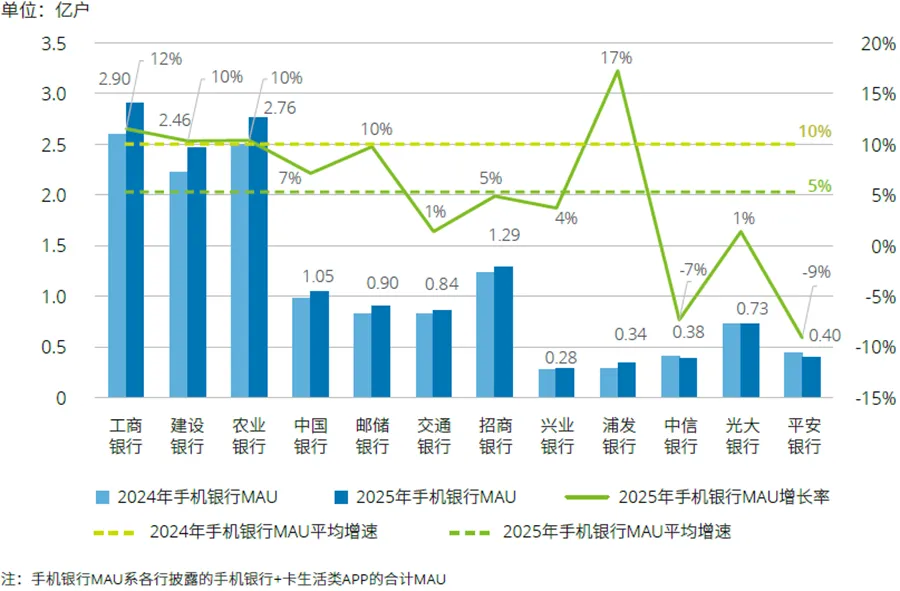

流量红利见顶背景下手机银行运营承压,行业转向存量深耕

2025年年报披露显示,7家商业银行手机银行用户数(各家银行在该指标披露口径上存在差异)保持增长,但整体增速较往年有所放缓,其中兴业银行和农业银行增速最快,分别为11%和9%。

表:手机银行用户数

手机银行MAU方面,工商银行、农业银行、建设银行手机银行MAU仍稳居行业第一梯队,2025年末分别达2.90亿、2.76亿、2.46亿,均保持2亿以上规模。招商银行旗下招商银行APP与掌上生活APP(信用卡)合计MAU达1.29亿户,在股份制银行中持续保持领先地位。从手机银行MAU增速来看,2025年12家商业银行平均增速为5%,较2024年的10%下降5个百分点,行业整体增速显著放缓,活跃度增长瓶颈凸显。

商业银行手机MAU增速的放缓、部分银行出现负增长,一方面是行业竞争加剧、场景差异化不足、功能同质化,维持现有客户粘性的难度持续提升;另一方面居民收入增长放缓,消费走弱,信用卡消费降低导致卡类APP活跃度下降,进一步拖累整体MAU表现,行业数字化运营进入存量竞争新阶段。

图:手机银行月活用户数

传统零售增长模式承压,数智与渠道双轮驱动高质量转型

商业银行零售业务增长显著放缓,进入“规模稳增、营收承压、利润分化”的深度调整期。受居民有效信贷需求萎缩、净息差持续收窄、资产质量下行三重压力影响,传统信贷驱动模式难以为继。在此背景,开拓场景生态、深耕存量价值、推进线上线下全域融合成为银行破解增长瓶颈、寻找第二增长曲线的核心课题。为拓宽获客活客渠道,银行业以生成式AI与大财富管理为双轮驱动,全面升级线上服务能力、优化线下网点布局、强化金融科技全链路赋能,构建“线上全覆盖、线下强体验、全域深协同”的一体化服务新模式,全力推动零售业务从规模扩张向高质量发展转型。

线上服务数智化深化,AI赋能渠道升级,科技重塑网点价值

2025年,银行业全面推进线上服务智能化、线下网点价值化、全域运营一体化的深度融合战略。线上端,以AI大模型为核心引擎,在智能交互、精准营销、财富投顾、智能风控等500+场景规模化落地;线下端,网点加速从“交易中心”向“财富管理中心、生态体验中心、复杂服务中心”转型,资源重点向县域、社区、银发及新市民群体倾斜,通过“网点+远程视频+上门服务”破解数字鸿沟。各家银行线上服务多样化发展的同时,线下网点也加速转型。通过打造智能网点运营,提升网点经营效能,优化网点布局,开拓智能渠道,全面推进智能网点升级、布局精准优化、线上线下深度协同。

政策持续发力提振消费需求,消费贷规模稳步增长,智能风控引领资产提质增效

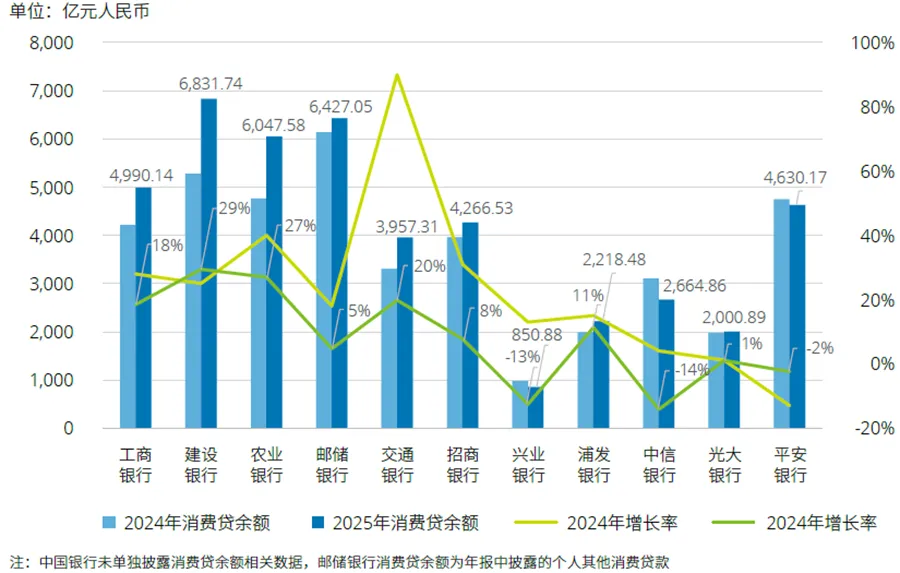

商业银行积极布局消费金融,规模扩容与增速分化态势凸显

2025年,在国家《提振消费专项行动方案》《个人消费贷款财政贴息政策实施方案》等促消费政策持续落地的背景下,商业银行积极响应扩大消费战略,大力发展消费金融,既是银行业务转型的重要方向,也是服务实体经济、提振居民消费的关键抓手。境内12家大型商业银行中,除中国银行外,其他11家银行年报均单独披露了消费贷数据。这11家银行2025年消费贷整体规模为44,885.63亿元,比2024年增加4,430.75亿元,同比增长11%,较上年21%的增幅有所下降。从2025年末消费贷余额来看,国有大行中建设银行规模最大,为6,831.74亿元,其次是邮储银行,规模为6,427.05亿元。股份制银行中,平安银行以4,630.17亿元的消费贷规模排名第一,其次是招商银行,规模为4,266.53亿元。

从增速表现看,2025年消费贷投放整体更为审慎,各家银行普遍加强风险管控、聚焦优质客户,行业增速显著分化。国有大行增速虽仍高于股份制银行,但较2024年普遍回落,表现最为亮眼的是建设银行消费贷余额较去年实现增幅29%;股份制银行中多家机构主动压降消费贷规模、优化资产结构,整体增速明显放缓。其中,浦发银行在股份制银行中增幅最高为11%,主要是该行通过产品提效、场景拓量、政策让利三维发力实现规模稳增;平安银行消费贷规模连续三年有所下降,主要是该行主动调整信贷结构,压降高风险资产,强化风险可控下的稳健发展。

图:消费贷余额分析

息差承压下消费贷价值凸显,AI赋能全流程风控驱动业务稳健发展

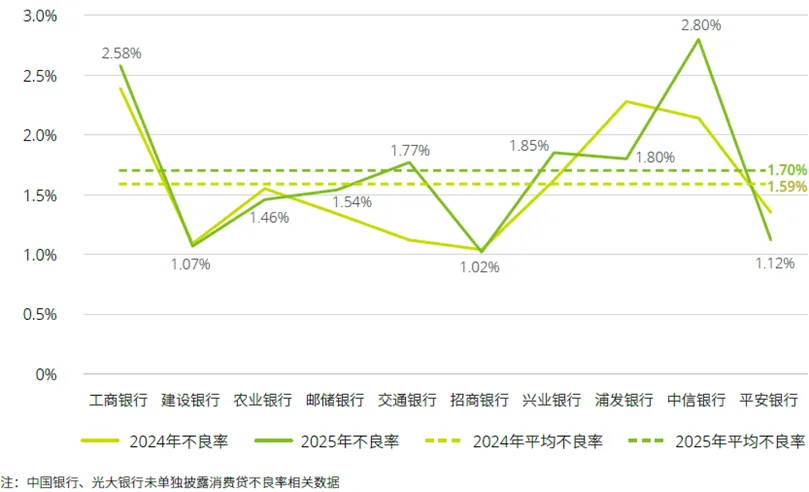

在息差持续收窄的行业背景下,高收益的消费贷仍是商业银行利润增长的重要引擎。随着消费贷市场竞争加剧,客群结构变化与银行风险定价能力的适配性,直接影响零售业务资产质量与盈利稳定性,消费贷业务在增长机遇期对银行风险管控能力提出了更高要求。

2025年10家商业银行个人消费贷款的平均不良率1.70%,较上年末上升0.11个百分点,但若进一步考虑核销因素及批量处置的情况,消费贷实际风险情况可能呈现上升态势。具体到各家商业银行,个人消费贷款资产质量变动状况呈现明显分化。

图:消费贷不良率分析

随着消费贷规模的增长和消费场景的创新,各家银行2025年将AI技术作为核心发力点,持续加大AI在风控体系建设中的投入,运用大模型、深度学习、知识图谱等金融科技手段全面提升智能风控水平,推动构建AI驱动的消费贷发展生态体系,前端依托AI构建精准动态客群风险画像,实现客群分层与产品重构;中端借助AI风险模型和多源数据接入,对高风险客户实施实时动态预警;后端通过AI赋能不良资产处置,探索多元化处置模式,实现风险防控与业务增长的双向提升。

信用卡业务步入存量优化阶段,规模收缩凸显质量转型导向

经历高速增长期后,信用卡市场全面进入存量竞争与结构优化的深度转型阶段,行业逻辑彻底从“规模扩张”转向“质量优先”。2025年,在居民消费结构升级、监管持续规范的背景下,商业银行普遍以“压降睡眠卡、聚焦活跃客群、强化AI风控”为核心,推进信用卡业务精细化运营,通过场景生态搭建、客群分层经营、全流程智能风控,破解行业增长瓶颈,实现业务可持续发展。

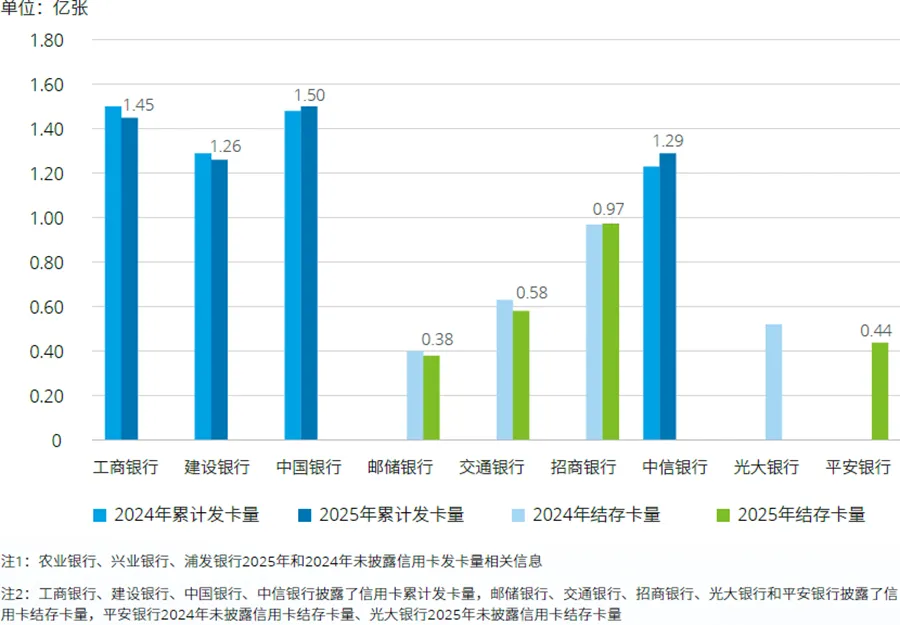

上市商业银行在年报中对信用卡发卡量数据的披露方式有两种,一种是披露累计发卡量,另一种是披露年末的结存卡量。从信用卡累计发卡量来看,截至2025年末中国银行以1.50亿张位居披露银行首位;工商银行、建设银行累计发卡量分别为1.45亿张、1.26亿张,较2024年末小幅回落。从结存卡量来看,招商银行以0.97亿张的结存卡量持续领跑行业,规模与2024年末持平,存量客群稳定性行业领先;交通银行、邮储银行结存卡量分别为0.58亿张、0.38亿张,较2024年末均有小幅下降。

图:各行信用卡累计发卡量和结存卡量比较

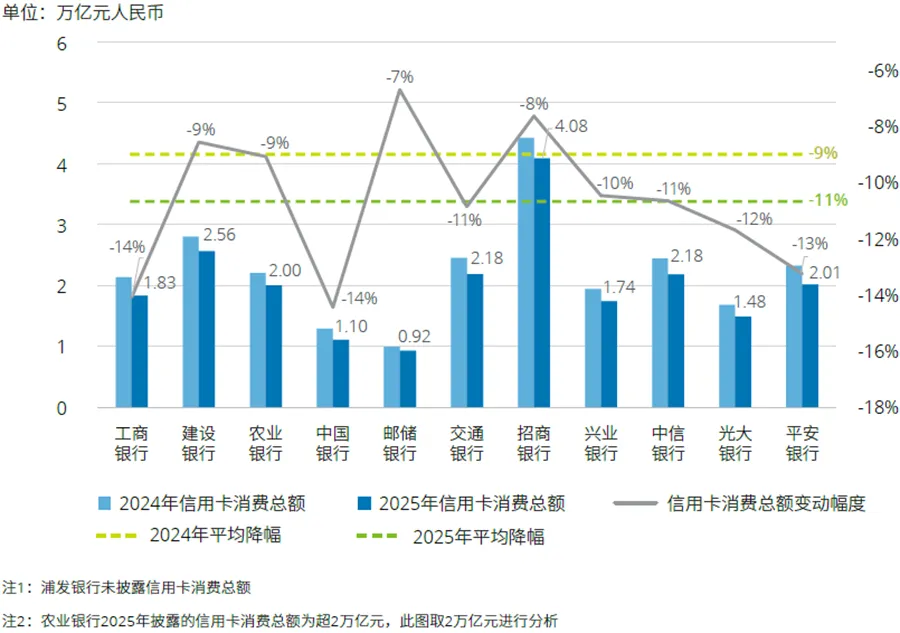

从11家披露2025年信用卡消费总额的上市银行来看均呈下降趋势。其中招商银行以4.08万亿元的信用卡消费额继续位居同业榜首,同比下降7.65%。国有六大行中,2025年信用卡消费额最高的是建设银行,为2.56万亿元,同比下降8.57%,其次为交通银行,信用卡消费额为2.18万亿元,同比下降10.87%。股份制银行中平安银行和光大银行2025年信用卡消费额同比降幅较大,降幅分别为13.26%和11.70%。

图:各行信用卡消费总额比较

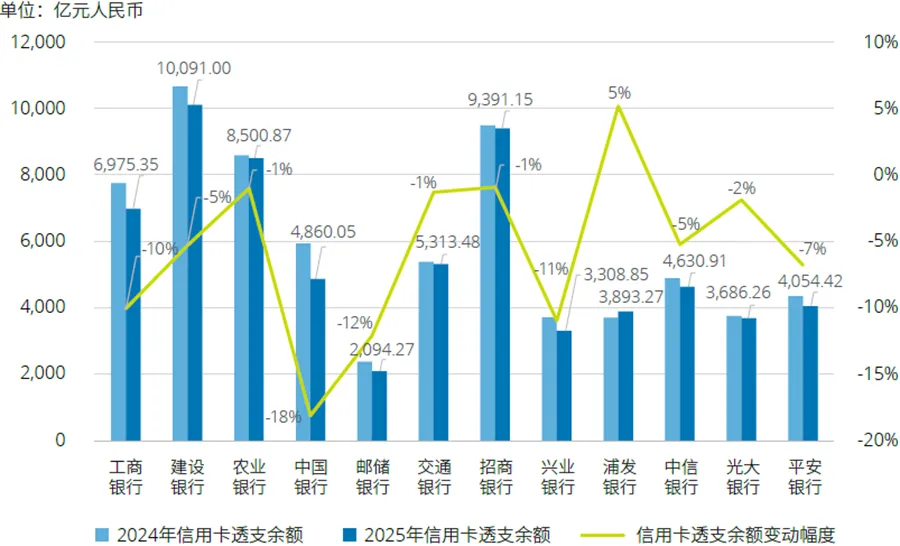

就信用卡透支余额来看,整体呈下降趋势,建设银行和招商银行卡透支余额分别位居国有大行和股份制银行首位。2025年末建设银行卡透支余额1.00万亿元,较2024年末下降5.33%;招商银行卡透支余额9,391.15亿元,降幅0.92%。中国银行和邮储银行2025年信用卡透支余额降幅较大,较上年末分别减少18.10%和12.09%。与此同时,兴业银行、工商银行、平安银行和中信银行信用卡透支余额也有所下降,降幅分别为10.97%,10.04%,6.79%和5.24%。浦发银行2025年末卡透支余额为3,893.27亿元,较上年末有所增加,增幅5.16%。整体而言,12家商业银行2025年信用卡消费总额均有所下降,且卡透支余额除浦发银行外均呈下降趋势,行业从规模扩张转向风险严控与存量优化。

图:各行信用卡透支余额数据比较

居民财富需求升级驱动,商业银行以财富管理为核心,筑牢零售业务发展根基

在财富管理的经营理念下,国有大行零售客户资产管理规模依旧保持明显领先优势,整体AUM维持较高增速。截至2025年末,工商银行零售客户资产规模总额达25.37万亿元,稳居行业首位,继续领跑全行业;紧随其后的是农业银行,零售客户资产规模总额为24.68万亿元。从增速来看,国有大行中零售客户资产规模增速最快的是建设银行,零售客户资产总规模为23.01万亿元,较上年末增长11.70%;其次为中国银行,零售客户资产总规模为17.58万亿元,较上年末增长11.10%。股份制商业银行在寻求业务发展新驱动的同时,以财富管理为核心的零售业务增长后劲持续释放。2025年,多家股份制银行财富管理业务保持增长态势。

各家银行年报披露的私人银行数据均呈现明显增长趋势,从私人银行AUM来看,国有大行与股份制银行各有布局,其中仅邮储银行、交通银行披露相关数据,其余国有大行未披露具体规模,仅聚焦业务战略升级;股份制银行中招商银行未披露相关数据,其余银行中平安银行私行AUM最高,为1.99万亿元,同比增长0.8%,增速较上年有所放缓。从年报中披露的私人银行客户数来看,招商银行以19.93万户的客户数稳居首位,凸显了其在高净值客群经营上的领先地位与品牌壁垒。在银行传统零售业务增长承压之际,私人银行业务凭借高净值客户资产规模的稳定性和高附加值,依旧是商业银行稳定中短期业绩、长期优化客户结构的重要引擎。

表:零售客户和私人银行客户数据分析

单位:万亿元人民币/客户数万户

除了零售客户资产规模外,其客户数量亦能反映银行的零售金融优势与潜力所在,是财富管理攻坚战的奠基石。

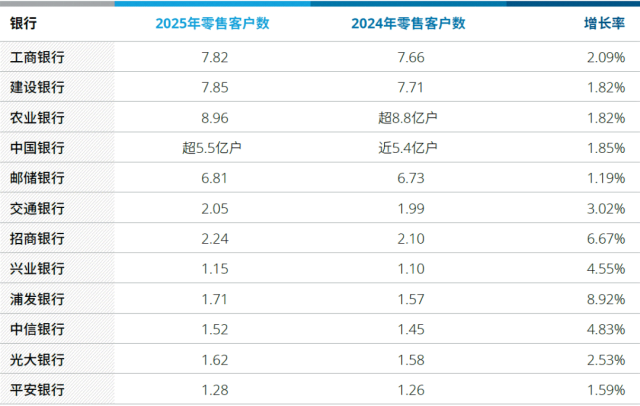

表:2025年及2024年零售客户数量比较

单位:亿户

国有大行客户群体基础雄厚,2025年零售客户数均保持稳定增长,其中农业银行零售客户数达8.96亿户,继续稳坐行业“头把交椅”;建设银行零售客户数7.85亿户,工商银行7.82亿户,紧随其后。从增速来看,国有大行中交通银行零售客户数2.05亿户,同比增幅3.02%,在国有大行中增速领先;工商银行增速2.09%,建设银行、农业银行增速均为1.82%左右,邮储银行增速1.19%,整体保持稳健。股份制银行的零售客户数均突破1亿户,其中招商银行零售客户数最多,达到2.24亿户,持续领跑股份制银行。从增速来看,浦发银行零售客户数1.71亿户,同比增长8.92%,在股份制银行中增速最高;招商银行、中信银行、兴业银行增速分别为6.67%、4.83%、4.55%,客户规模持续扩张。

2025年,在宏观经济稳步复苏的背景下,居民消费信心逐步修复,但房地产周期调整、居民杠杆率仍处高位等因素仍对零售业务资产质量形成一定压力。从2025年各行披露的年报来看,商业银行零售业务收入和利润呈现分化态势,部分银行通过优化客群结构、发力财富管理与消费金融等业务实现零售营收韧性增长,也有部分银行受净息差收窄、资产减值计提等影响,零售业务占比有所波动,零售转型仍面临挑战,但仍是各家银行坚定贯彻的核心战略。

面对转型压力,各家银行结合自身禀赋调整零售架构与战略,深度推进AI等数字化技术应用,通过智能获客、精细化运营、全流程智能风控等能力,持续优化风险与收益的平衡,零售业务的服务质效与抗周期能力持续提升,零售转型信心进一步增强。

点击文末“阅读原文”

下载报告原文

业务垂询,敬请联络:

曾浩

德勤中国金融服务业

银行业及资本市场主管合伙人

金融服务业全国审计与鉴证主管合伙人

电话:+86 21 6141 1821

邮箱:calzeng@deloittecn.com.cn

沈小红

德勤中国金融服务业研究中心主管合伙人

金融服务业审计与鉴证合伙人

电话:+86 21 2312 7166

邮箱:charshen@deloittecn.com.cn

中国银行业2025年发展回顾及2026年展望报告系列连载:

免责声明:

第三方机构如想转载德勤微信文章,请原文转载(不得修改)。如文章内容有改动,须在发布前获得德勤的审核批准。同时,请必须在文章内附以下信息及免责声明:

本通信中所含内容乃一般性信息,任何德勤有限公司、其成员所或它们的关联机构(统称为“德勤网络”)并不因此构成提供任何专业建议或服务。任何德勤网络内的机构均不对任何方因使用本通信而导致的任何损失承担责任。

点击“阅读原文”,下载报告。

温馨提示:由于微信界面限制,若打开以下德勤网页后无法下载报告,请按右上角“选项”并于浏览器中打开后进行下载。