本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

神通科技集团股份有限公司成立于2005年3月,前身为宁波神通模塑有限公司,2021年1月20日在上海证券交易所上市,股票代码605228,股票简称"神通科技"。公司注册地位于浙江省余姚市兰江街道谭家岭西路788号,法定代表人为方立锋。公司是一家技术领先的汽车零部件企业,致力于汽车动力系统、饰件系统、光学镜片、模具等领域的研发与制造。公司主要产品包括动力系统零部件(进气系统、润滑系统、正时系统等)、饰件系统零部件(门护板类、仪表板类、车身饰件等)以及光学镜片系列(激光雷达、毫米波雷达、抬头显示HUD等)。公司注册资本为432,304,523元,截至2025年末拥有员工1,261人,其中研发人员184人,占比14.59%。

二、公司目前所处的发展阶段:

神通科技目前处于战略转型与高速成长的关键阶段。公司正从传统汽车零部件供应商向智能化、电动化、轻量化方向深度转型。一方面,公司传统动力系统零部件和饰件系统零部件业务保持稳定增长,2025年营业收入同比增长35.70%;另一方面,公司正大力布局车规级光学业务,将车规级光学镜片打造成第二主业,积极拓展激光雷达、毫米波雷达、HUD等智能驾驶相关产品。公司同时推进数字化转型,深化SAP系统应用,并探索消费电子业务从B端向C端的延伸。2025年公司实现营业收入18.84亿元,归属于上市公司股东的净利润1.33亿元,成功扭亏为盈,标志着公司经营进入新的增长周期。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)客户优势:公司深耕汽车零部件行业多年,拥有众多长期稳定合作的整车厂客户,包括一汽-大众、吉利控股、日产、宝马、北京现代、广汽集团、奇瑞捷豹路虎、东风公司、长城汽车、丰田、stellantis等知名整车厂,以及延锋汽车饰件、佛吉亚、李尔等国内外知名汽车零部件企业。在新能源汽车领域,公司已获得蔚来汽车、A客户、理想汽车、小鹏等知名新能源汽车客户的认可并批量供货,成功进入零跑等配套供应商体系。

(2)生产基地布局和服务优势:公司在宁波、烟台、武汉、长春、佛山、沈阳、上海、黄石等全国性汽车产业基地或主要客户所在地建立生产基地,直接配套珠三角、长三角、东北、中部汽车产业群,有效降低物流成本,提高客户响应能力。

(3)工艺和设备优势:公司拥有转盘旋转双色、水平对射等多类型双色注塑,以及低压注塑、气辅注塑和高光注塑等先进工艺;拥有热板焊接、热铆焊接、超声波焊接、激光焊接等先进焊接工艺。公司引入淋涂生产线,开发出PC表面硬质光学级涂层技术,生产的PC车窗可替代石英玻璃材质产品。

(4)技术优势:公司是国家级高新技术企业、中国精密注塑模具重点骨干企业、浙江省科技小巨人企业。截至2025年12月31日,公司共拥有专利379项,其中发明专利99项、实用新型专利266项、外观设计专利14项。公司成功开发出聚碳酸酯PC车窗、新型电机定子骨架技术、PMSM离心式主动分离技术等。2025年研发费用为89,352,274.67元,占营业收入比例为4.74%。

(5)质量控制优势:公司采用千级洁净度车间、国际先进的注塑设备及高精密度模具,设有多道检测程序,包括原料进料检测、半成品视觉检测、光谱检测、水滴角检测、外观检测等。

3、重要财务指标分析:

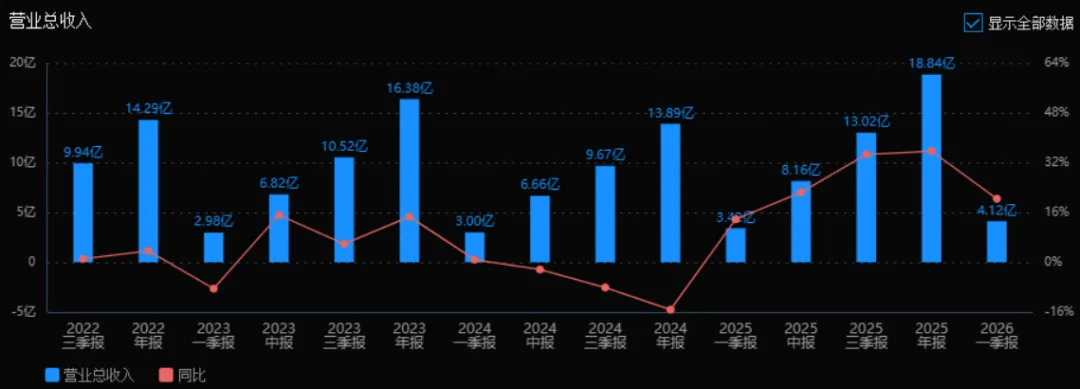

1)营业总收入:

2025年营业总收入为 18.84亿元,相较于2024年的13.89亿元增长了 35.70%。评价: 收入增速显著提升,扭转了2024年的下滑趋势(-15.22%),表明公司业务扩张或市场需求回暖,增长势头强劲。

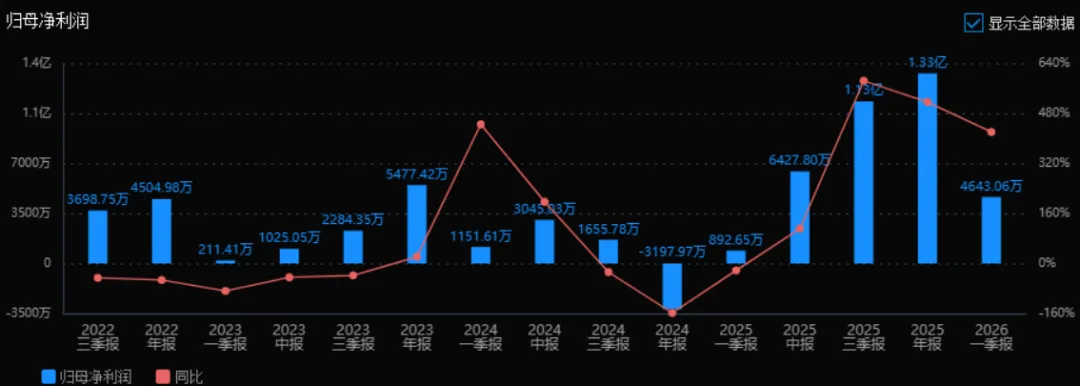

2)归母净利润:

2025年归母净利润为 1.33亿元,相较于2024年的-3197.97万元增长了 515.85%(由亏转盈)。评价: 净利润实现大幅扭亏为盈,盈利能力恢复明显,且增速远超收入增速,说明公司可能加强了成本控制或毛利率提升。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为 8.30%,ROIC为 6.10%;2024年ROE为 -2.10%,ROIC为 -1.49%。两个指标均显著提升,由负转正。评价: 公司对股东和资本的回报能力大幅改善,资产使用效率和盈利能力增强,经营质量明显好转。

4)销售毛利率:

2025年销售毛利率为 23.19%,2024年为 18.53%,提升了 4.66个百分点。评价: 毛利率改善明显,可能得益于产品结构优化、成本下降或提价能力增强,是利润增长的重要推动力。

5)期间费用率:

2025年期间费用率为 13.79%,2024年为 17.28%,下降了 3.49个百分点。评价: 费用控制成效显著,管理、销售或财务费用占比降低,提升了净利率水平。

6)销售成本率:

2025年销售成本率为 76.81%,2024年为 81.47%,下降了 4.66个百分点。评价: 与毛利率提升对应,成本率下降说明每单位收入所需成本减少,经营效率提高。

7)净利润现金含量:

2025年净利润现金含量为 299.86%,2024年为 -459.03%,大幅改善。评价: 净利润的现金保障能力极强,说明利润质量高,回款良好,经营现金流充裕,远优于2024年的“纸面利润”状态。

8)存货周转率和应收账款周转率:

2025年存货周转率为 6.39次,2024年为 4.94次;应收账款周转率为 3.92次,2024年为 2.79次。两者均提升。评价: 存货和应收账款的周转速度加快,表明公司运营效率提高,资金占用减少,销售回款和库存管理改善明显。

9)应收账款和存货:

2025年应收账款为 5.03亿元,2024年为 4.59亿元,增长9.59%;存货为 2.28亿元,2024年为 2.25亿元,微增1.33%。评价: 应收账款增长略快于收入增长(35.70%),需关注回款风险;存货控制较好,增幅远低于收入增幅,表明库存管理稳健。

10)资产负债率:

2025年资产负债率为 44.91%,2024年为 47.02%,下降了 2.11个百分点。评价: 负债水平略有下降,财务结构更稳健,偿债风险降低,且仍处于合理区间。

总体评价:

该公司2025年经营状况相比2024年出现全面显著改善。收入重回高增长(+35.7%),净利润实现扭亏为盈且大幅增长,毛利率提升、费用率下降,盈利能力明显增强。营运效率(存货及应收账款周转)和现金流质量(净利润现金含量接近300%)均表现优异,资产负债结构也有所优化。需要关注的是应收账款增速略快于收入增速,可能存在回款压力。整体来看,公司已摆脱2024年的低谷,进入业绩反转和高质量增长阶段。

4、品牌质量及客户资源:

公司品牌在汽车零部件行业具有较高的市场品牌影响力和美誉度,先后荣获客户"突出贡献奖"、"优秀协同表现奖"、"开发贡献奖"等荣誉。公司产品质量达到国内领先水平,部分产品如PC车窗实现"以塑代玻璃",进气歧管、油底壳、集油缓冲器等实现"以塑代钢"、"以塑代铝",产品轻量化水平达到国际先进水平。公司具备较强的自主开发实力和与主机厂共同开发能力,行业知名度随着经营规模的扩大稳步提升。

客户主要分布在汽车行业,具体包括:一汽-大众、吉利控股、日产、宝马、北京现代、广汽集团、奇瑞捷豹路虎、东风公司、长城汽车、丰田、stellantis等国内外知名整车厂;延锋汽车饰件、佛吉亚、李尔等国内外知名汽车零部件企业;蔚来汽车、A客户(特斯拉)、理想汽车、小鹏、零跑等新能源汽车企业。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

汽车零部件行业是汽车产业链的重要组成部分,上游主要为塑料粒子、橡塑件、五金件等原材料供应商,下游为整车制造商。行业呈现专业化分工、轻量化、电子化、集成化、模块化、电动化、智能化、网联化等发展趋势。2025年,中国汽车产销累计完成3,453.1万辆和3,440万辆,产销量再创历史新高,连续17年稳居全球第一。其中新能源汽车产销超1,600万辆,国内新车销量占比超50%,成为市场主导力量;汽车出口超700万辆,新能源汽车出口达261.5万辆。

2、行业的市场容量及未来增长速度:

根据中国汽车工业协会数据,2025年汽车行业营业收入突破10万亿。"十五五"时期,随着系列政策落地实施,中国汽车产业将持续推进高质量发展,整体市场保持稳健运行。新能源汽车渗透率不断提高,对电池、电机、电控等关键零部件的需求持续增长。智能驾驶领域,车规级传感器、智能座舱等关键零部件需求快速增长。预计2026-2030年,中国汽车零部件市场规模将保持年均5%-8%的增长速度,其中新能源汽车零部件和智能驾驶相关零部件增速将显著高于行业平均水平,预计年均增速可达15%-20%。

3、公司的市场地位:

公司是中国精密注塑模具重点骨干企业、浙江省科技小巨人企业,在汽车非金属零部件领域具有较高的行业地位。公司动力系统零部件和饰件系统零部件在国内乘用车市场占有一定份额,其中进气歧管等动力系统零部件在细分市场具有较强竞争力。在车规级光学镜片领域,公司正加大布局力度,将车规级光学镜片打造成第二主业,光学传感作为新能源汽车"电子化、智能化"之眼,具备高成长、高壁垒特点。公司前五大客户销售额占年度销售总额的69.06%,客户集中度较高,但合作关系稳定。

4、公司的竞争对手:

在汽车动力系统零部件领域,公司主要竞争对手包括国内外大型汽车零部件企业如博世、大陆、电装、德尔福等国际巨头,以及国内的模塑科技、宁波华翔、双林股份等上市公司。在饰件系统零部件领域,竞争对手包括延锋汽车饰件、一汽富维、东风科技等。在车规级光学镜片领域,竞争对手包括舜宇光学、联创电子、水晶光电等光学企业。

5、公司对于竞争对手的竞争优势:

(1)客户资源优势:公司与一汽-大众、吉利、宝马、蔚来、理想等知名车企建立了长期稳定的合作关系,客户覆盖传统燃油车和新能源汽车领域,客户结构优于部分竞争对手。

(2)技术研发优势:公司拥有379项专利,其中发明专利99项,在PC车窗、光学级涂层技术、电机定子骨架技术等方面具有自主知识产权,研发能力从结构制造延伸至软硬件集成开发。

(3)生产基地布局优势:公司在全国主要汽车产业集群地建立生产基地,贴近客户生产,物流成本低,响应速度快。

(4)工艺设备优势:公司拥有多类型双色注塑、气辅注塑、激光焊接等先进工艺,以及千级洁净度车间,产品质量控制水平高。

(5)转型先发优势:公司在光学镜片领域提前布局,已建成光学镜片生产基地,在智能驾驶零部件领域具备先发优势。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报信息和行业发展趋势,对公司未来三年利润增长情况进行推测分析:

2026年利润增长预测:预计2026年归属于上市公司股东的净利润约为1.72-1.85亿元,同比增长约30%-40%。增长主要来源于:(1)行业自然增长,中国汽车市场预计保持稳健运行,新能源汽车渗透率继续提升,带动汽车零部件需求增长,预计贡献约10%-15%的利润增长;(2)公司光学镜片生产基地建设项目产能逐步释放,预计贡献约15%-20%的利润增长;(3)主动式油气分离器等新产品持续放量,A客户等新项目订单增长,预计贡献约5%-10%的利润增长。

2027年利润增长预测:预计2027年归属于上市公司股东的净利润约为2.20-2.50亿元,同比增长约25%-35%。增长主要来源于:(1)光学镜片生产基地全面达产,车规级光学镜片业务成为公司重要利润增长点,预计贡献约15%-20%的利润增长;(2)智能驾驶市场快速发展,激光雷达、毫米波雷达、HUD等光学产品需求旺盛,公司凭借技术积累和客户基础,市场份额有望扩大,预计贡献约10%-15%的利润增长;(3)传统汽车零部件业务保持稳定增长,预计贡献约5%的利润增长。

2028年利润增长预测:预计2028年归属于上市公司股东的净利润约为2.75-3.20亿元,同比增长约20%-30%。增长主要来源于:(1)光学业务持续扩张,公司可能进一步拓展海外市场,欧洲神通等海外子公司业务增长,预计贡献约10%-15%的利润增长;(2)消费电子业务从B端向C端延伸,吉光品牌系列产品逐步释放长期价值,预计贡献约5%-10%的利润增长;(3)公司数字化转型和精益管理持续降本增效,预计贡献约5%的利润增长。

三年年均增长率推测:2026-2028年三年年均复合增长率约为25%-35%。其中,光学镜片业务的产能扩张和新产品放量是利润增长的主要驱动力,预计贡献年均约15%-20%的增长;行业自然增长和市场份额提升预计贡献年均约8%-10%的增长;管理优化和成本控制预计贡献年均约2%-5%的增长。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:47.45、33.98、13.17

注:$神通科技$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。