扫码加入星球,星球内精选行业报告无限量下载。

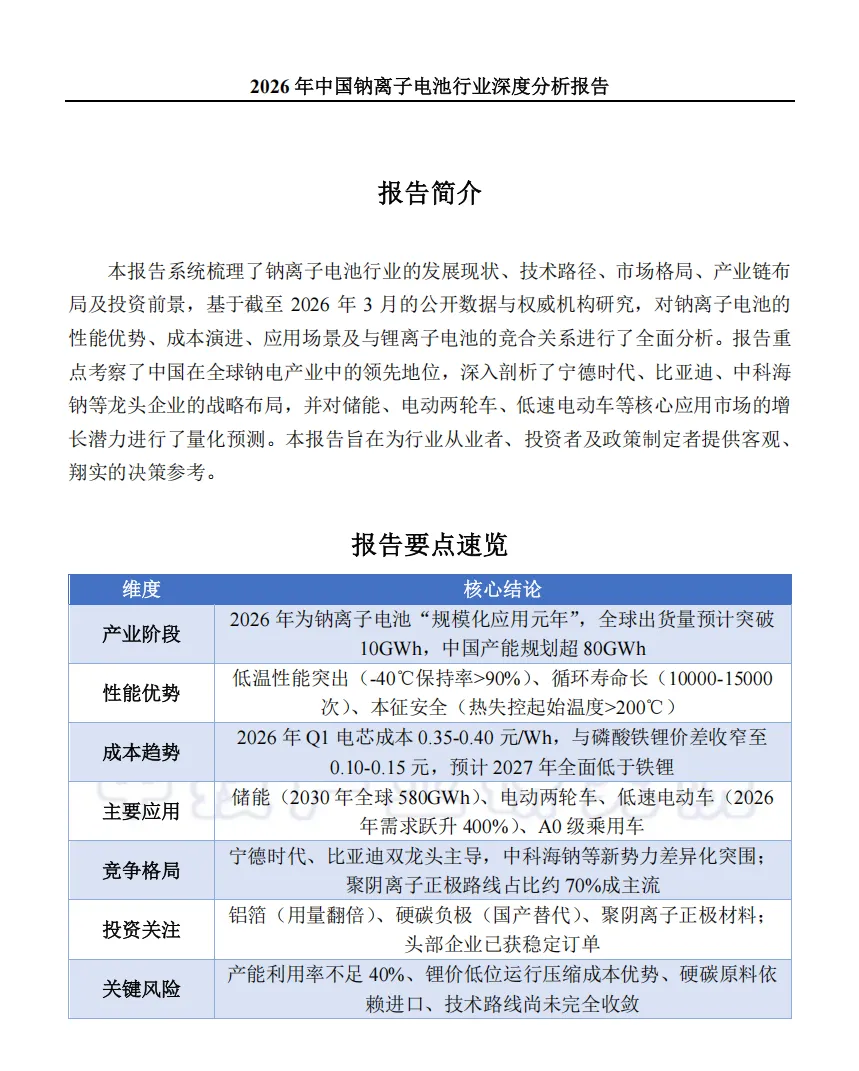

锂资源紧缺的困局,正被钠离子电池打破。中投顾问《2026 年中国钠离子电池行业深度分析报告》明确,2026 年成为钠离子电池规模化应用元年,全球出货量突破 10GWh,中国产能超 80GWh,钠电正式从实验室走向产业化,与锂电池形成互补新格局。

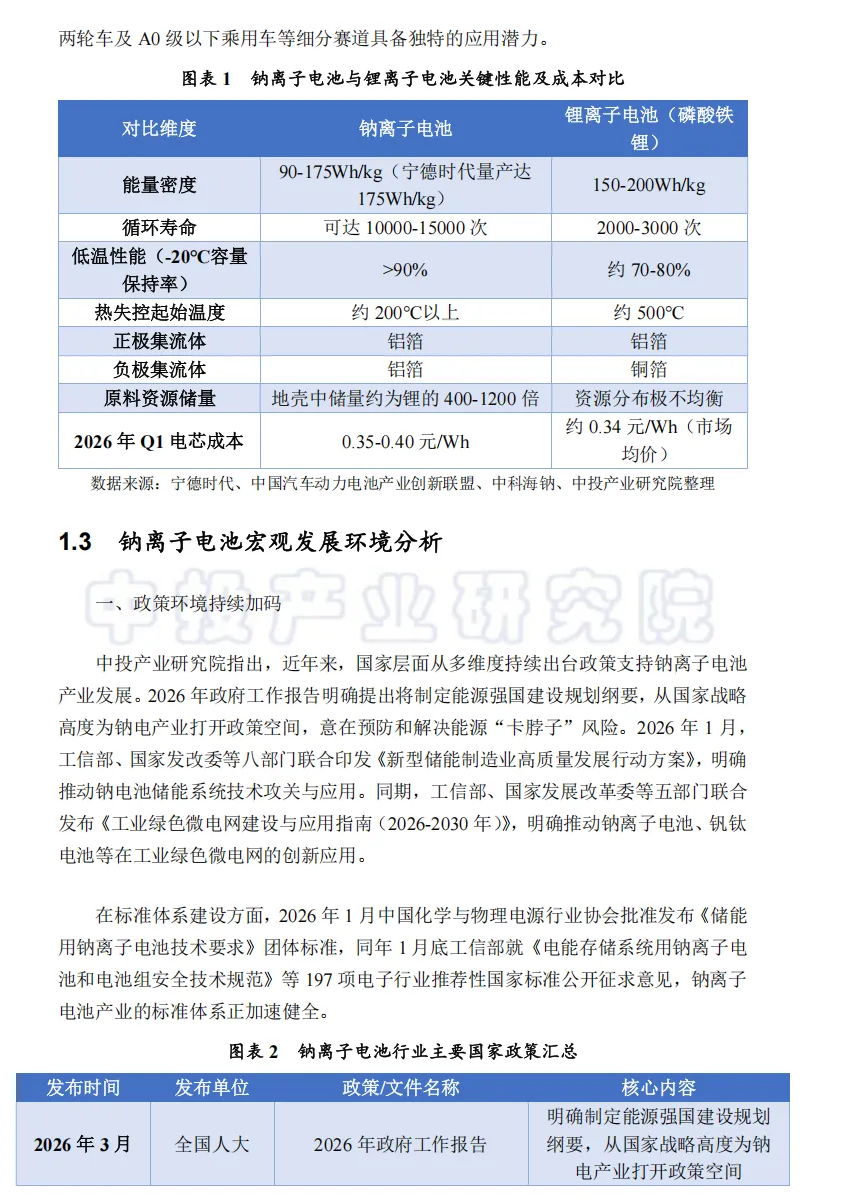

钠离子电池与锂电池工作原理相似,却拥有独特优势。资源层面,钠储量是锂的 400-1200 倍,分布均匀,彻底摆脱锂资源对外依存度高的瓶颈;性能层面,-40℃低温下容量保持率超 90%,远优于锂电池,循环寿命可达 10000-15000 次,热失控起始温度超 200℃,本征安全性突出;成本层面,2026 年 Q1 电芯成本降至 0.35-0.40 元 / Wh,预计 2027 年全面低于磷酸铁锂电池,正负极均用铝箔,材料成本降低 15%。

技术路线上,行业已形成清晰格局。正极材料中聚阴离子路线占比 70%,凭借超长寿命、高安全性成为储能领域主流;负极材料以硬碳为主,是目前产业链最大瓶颈,原料依赖进口,国产替代加速推进。宁德时代、比亚迪、中科海钠三大龙头主导行业,宁德时代 “钠新” 电池能量密度达 175Wh/kg,搭载长安量产乘用车;比亚迪钠电循环寿命超 10000 次;中科海钠发布 “海星” 全系列产品,钠电重卡实现商业化交付。

下游应用迎来爆发期,三大赛道成为核心抓手。储能是第一大应用市场,占比超 50%,钠电长循环、高安全、低成本的特性完美适配电网储能需求,2030 年全球储能钠电市场规模将达 580GWh;电动两轮车领域,钠电全面替代铅酸电池,续航提升 50%,全生命周期成本降低 20%,2025 年电动自行车产量达 5490 万辆,市场空间巨大;低速电动车领域,受新国标政策驱动,2026 年钠电需求将跃升至 50GWh,增量达 400%。

同时,行业发展也面临挑战。产能利用率不足 40%,规划产能远超实际需求;技术路线尚未完全收敛,硬碳材料依赖进口;与磷酸铁锂仍有价差,市场化推广存在压力。但随着规模化降本、材料国产化推进,这些问题将逐步解决。

未来,钠离子电池与锂电池并非替代关系,而是 “钠锂双星” 互补格局。锂电池主攻高端长续航乘用车、中长途货运等高能量密度场景;钠电深耕储能、电动两轮车、低速车、高寒地区商用车等成本敏感、低温刚需领域。在 “双碳” 目标与能源安全战略驱动下,钠离子电池已成为新能源产业不可或缺的核心板块,2026 年正是布局这一黄金赛道的关键节点。