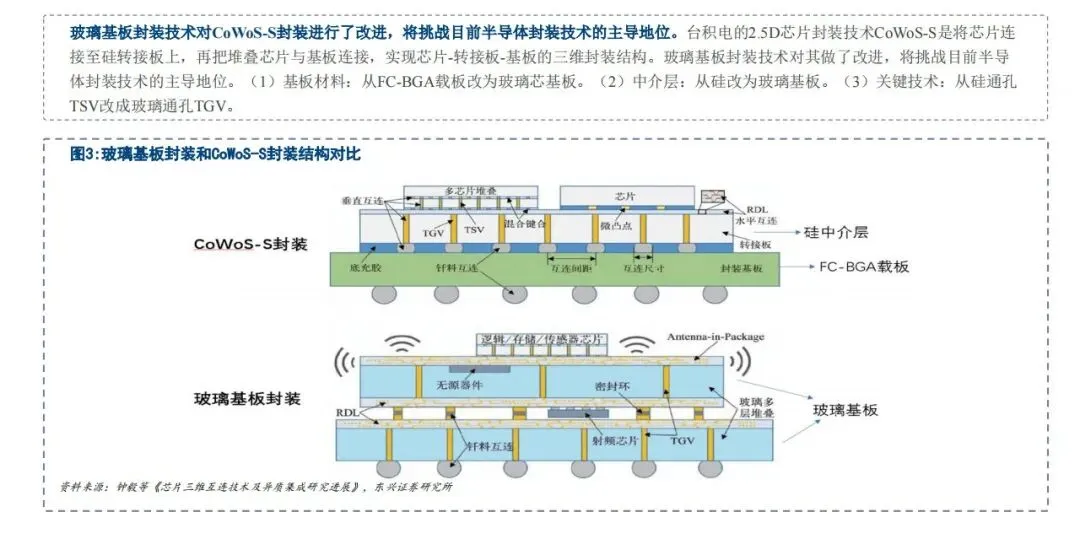

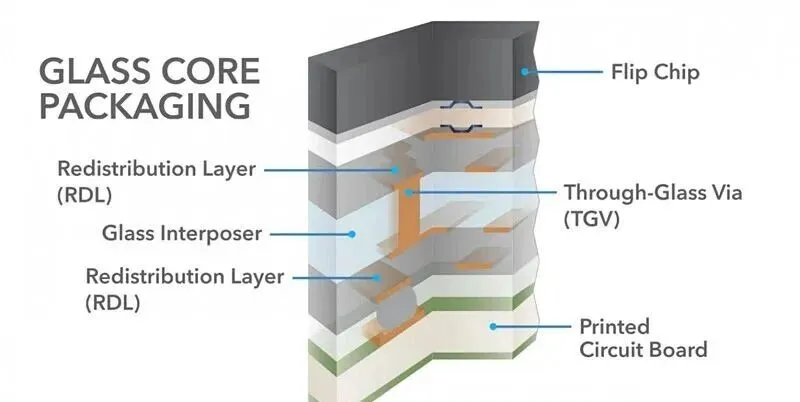

释义:TGV(Through Glass Via,玻璃通孔)是一项前沿的三维集成电路封装技术。简单来说,就是在玻璃基板上制作贯穿上下表面的微小垂直通孔,并在孔内填充导电材料(如铜),从而实现不同芯片层之间的电气互连。

一、当芯片遇见玻璃,TGV技术的进化史诗

1.1 起源追溯:为什么是玻璃?

2010年前后,半导体行业站在一个微妙的十字路口。摩尔定律的步履愈发沉重,晶体管制程从65nm向28nm再向14nm艰难推进,每一代节点的性能增益被不断收窄的成本攀升所稀释。芯片设计者们开始将目光从“怎么做更小的晶体管”转向“怎么把这些晶体管更好地连起来”——先进封装的时代大幕正在拉开。

在这场封装革命中,硅通孔(TSV)技术率先登场。TSV通过在硅片上钻孔、填铜,实现芯片与芯片之间的垂直互连,为2.5D和3D封装打开了通路。但硅有一个与生俱来的缺陷:它是半导体。半导体的意思是,它既不是完美的导体,也不是完美的绝缘体。在高频信号传输时,硅衬底的寄生电容和介电损耗会严重劣化信号质量,尤其在射频、毫米波等高频应用场景中,这个缺陷被急剧放大。

更麻烦的是成本。硅通孔需要在12英寸晶圆上完成深孔刻蚀、绝缘层沉积、铜填充等一系列复杂工艺,单道工序成本高昂。一片12英寸硅晶圆的面积有限,面对日益膨胀的AI芯片尺寸需求,硅基转接板的尺寸天花板开始暴露。

2012年,佐治亚理工学院的Sukumaran等研究者在学术论文中首次系统提出了一个大胆的替代方案:用玻璃代替硅。这个想法乍听有些反直觉——玻璃在我们的日常认知中就是易碎、脆弱的东西,怎么能做芯片封装基板?但恰恰是这种“反直觉”,蕴含着技术的颠覆性可能。

玻璃的优势来自它的物理基因:它是绝缘体,介电常数只有硅的三分之一左右,高频信号传输损耗远低于硅;它的热膨胀系数(CTE)可以调控到与硅芯片接近的3-5ppm/℃,解决有机基板高温翘曲的老大难问题;它的表面平整度可以达到纳米级别,为超细间距布线提供了绝佳的“画布”;最关键的是,玻璃可以制备成510×515mm的大面积面板,而硅晶圆最大不过12英寸(约300mm),面积效率差距以倍数计。

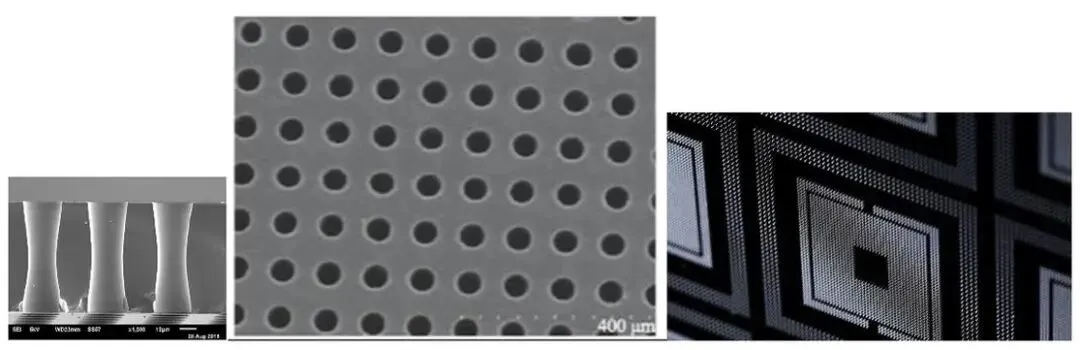

Sukumaran团队在2012年的论文中展示了直径35μm、间距50μm的TGV阵列,在180μm厚的薄玻璃上实现了垂直互连。他们明确指出,玻璃基板优异的平整度和低热膨胀系数有助于提高I/O密度和单位面积功能,实现系统小型化。这篇论文是TGV技术真正的“出生证明”。

1.2 诞生节点:2008-2012年的技术萌芽

严格来说,TGV概念的出现比Sukumaran的论文更早。据产业资料记录,玻璃通孔的概念最初出现在2008年,直接源于2.5D/3D集成TSV转接板技术。当时的逻辑很朴素:既然硅通孔的瓶颈在于硅材料本身的高频损耗和高成本,那换一种材料试试看?

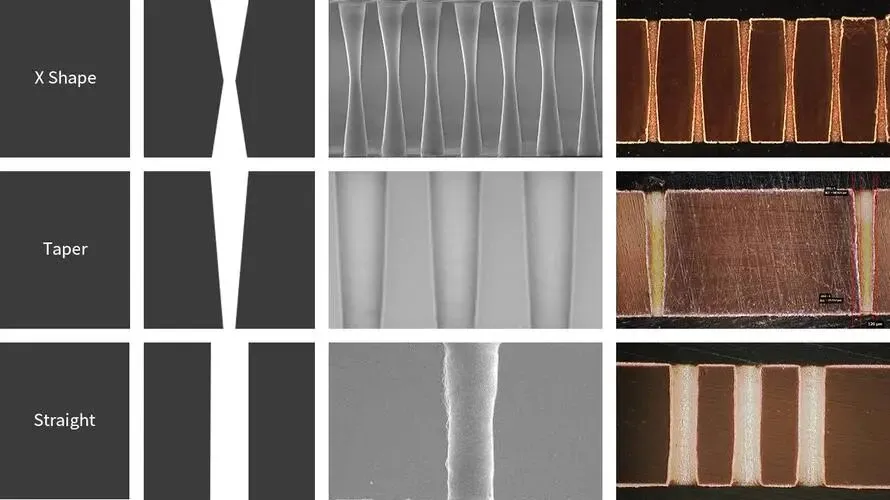

但“换材料”三个字背后是难以想象的技术鸿沟。玻璃和硅的材料属性差异巨大,刻蚀工艺完全不同。硅可以通过深反应离子刻蚀(DRIE)实现高深宽比的通孔,玻璃则不行。早期的研究者尝试了多种方法:机械钻孔、喷砂、激光直接钻孔、湿法刻蚀……每种方法都有各自的缺陷。机械钻孔精度不够,喷砂会产生微裂纹,激光直接钻孔容易在玻璃表面造成热损伤。

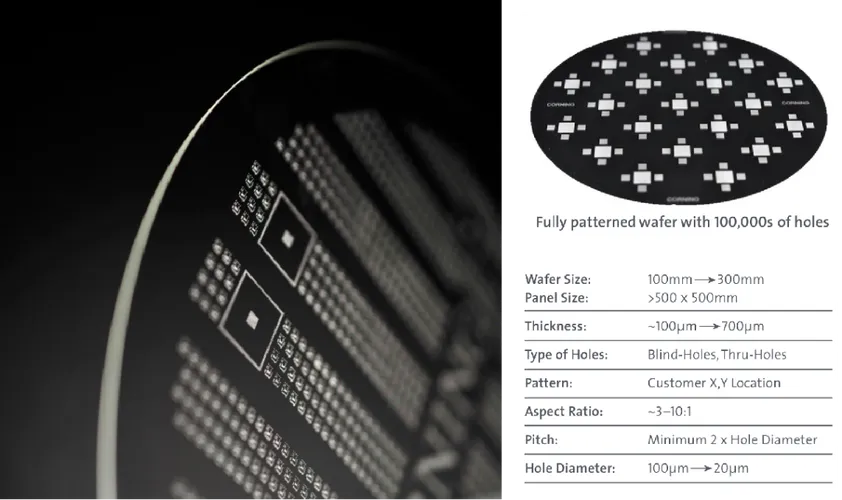

成孔技术的突破,恰恰是TGV从概念走向工程的关键一步。激光诱导刻蚀技术的出现解决了这个难题:先用激光在玻璃内部预设改质区域,再用湿法刻蚀沿改质路径“打开”通孔,这种方式成孔质量均匀、一致性好、无裂纹,而且速率足够快。这一工艺路线的确立,为TGV的产业化扫清了最基础的制造障碍。

2010-2012年间,这个领域的主要推动者是学术界和少数材料巨头。佐治亚理工学院、德国弗劳恩霍夫研究所等学术机构持续发论文、做验证,美国康宁公司则凭借其在特种玻璃领域近百年的技术积淀,开始提供专用玻璃基材。康宁在这个时期的角色很特别——它不是直接做TGV,而是给所有想做TGV的人提供“画布”。这个定位让它从一开始就占据了产业链不可替代的位置。

1.3 演进历程:2013-2020年的漫长蛰伏

2013年到2020年,TGV技术进入了一段长达七年的“蛰伏期”。这七年不是无所作为,而是技术成熟度曲线中那段“爬坡”的阶段——没有爆炸性新闻,但有无数细小的进步在累积。

在应用端,TGV开始渗透进一些对高频性能要求高的细分市场。射频模块是一个典型案例:5G通信的毫米波频段(28GHz、39GHz)对天线封装提出了极高要求,传统的有机基板在高频下损耗太大,陶瓷基板成本太高,硅基板存在串扰问题。TGV玻璃基板恰好卡在性能-成本的最佳交叉点上。

2020年,佐治亚理工学院的Watanabe等学者发布了基于低CTE玻璃基板的毫米波封装天线方案。他们在100μm厚的玻璃基板上制备了直径80μm的TGV,配合倒装芯片技术构建了多层天线集成封装模块。测试结果令人振奋:通道损耗小于1dB,回波损耗低于20dB,单个TGV的插入损耗仅0.03dB,工作带宽覆盖5G核心频段的n257、n258、n261。这意味着玻璃基封装天线不再只是实验室的玩具,已经具备工程应用的可行性。

但这个时期的一个关键特点是:市场驱动力尚未真正爆发。5G虽然开始规模商用,但基站和终端对TGV的需求量还不大;AI芯片尚处于算力爬坡期,传统有机基板还能勉强应付;汽车雷达的市场规模本身有限。TGV像是一把被精心打磨的钥匙,却还没有等到属于它的那把锁。

在产业组织层面,格局初具雏形。康宁凭借特种玻璃配方的独家优势,稳坐TGV基材供应的头把交椅。日本旭硝子(AGC)、德国肖特(Schott)等玻璃巨头亦有所布局,但产品性能不及康宁。在TGV加工环节,日本Kiso Micro、德国LPKF、美国Samtec等一批中小型专业厂商开始提供加工服务和设备。中国大陆在这个阶段处于明显的跟随位置,只有少数高校和研究所进行基础研究,产业界几无涉足。

1.4 重大转折:2023-2025年,AI算力引爆TGV需求

真正的转折发生在2023年。ChatGPT的横空出世不只是一个AI产品的成功,它像一颗深水炸弹,直接炸开了全球算力基础设施的军备竞赛。英伟达的GPU从A100迭代到H100再到B200,单芯片功耗从400W飙升到1000W以上,到2025-2026年,AI芯片功耗进一步攀升至1700-3600W的惊人水平。

这意味着什么?传统有机基板(ABF载板)的物理极限被击穿了。ABF基板在承载大尺寸、高功耗芯片时,热膨胀导致的翘曲问题变得不可控;高频高速信号传输的介电损耗急剧增加,信号完整性的保障越来越难。硅基TSV虽然可以解决部分问题,但其工艺复杂性、成本高昂以及尺寸限制,使其难以胜任AI芯片对超大封装尺寸的需求。

玻璃基板+TGV组合拳的价值,在AI算力爆发的背景下终于被产业界“看见”了。

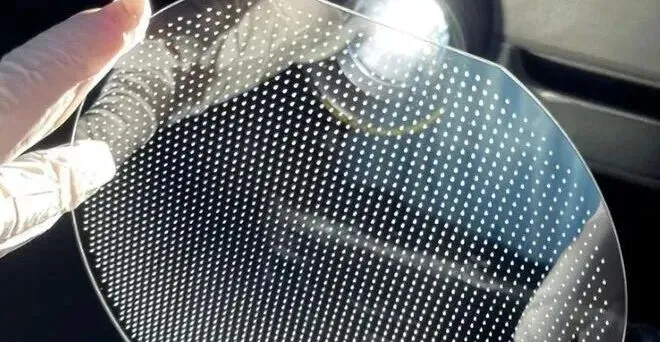

2024年是产业链密集布局的一年。英特尔率先宣布推进玻璃基板技术研发,并于2026年1月正式推出采用玻璃基板的服务器处理器原型,在日本展出了78mm×77mm的全尺寸产品。英伟达CEO黄仁勋公开表示,下一代AI基础设施将转向玻璃基板、TGV和CPO技术。这意味着全球AI芯片的“领头羊”正在用真金白银为TGV投票。

三星电机在2025年正式进军玻璃基板和玻璃中介层业务,利用韩国本土激光厂商的设备在肖特和康宁玻璃上进行TGV打孔开槽,并向英特尔、博通送样。三星本身具备11层铜层的TGV加工能力,水平与英特尔相当。苹果则启动了代号“Baltra”的AI服务器芯片项目,开始测试三星电机供应的T-glass玻璃基板。

台积电的动作同样值得关注。2026年4月的业绩说明会上,台积电宣布推进CoPoS(Chip-on-Panel-on-Substrate)技术路线,计划2026年上半年完成首条玻璃基中试线搭建,随后扩建,2028-2029年实现量产。台积电的这个节奏明显比英特尔慢半拍——英特尔的玻璃基板产品2026年已经面世,台积电的规划要等到2028年之后。这种“慢”背后是台积电一贯的审慎风格:它要先看到技术成熟度和客户需求充分验证后,才大规模投入。

产业链上游也同步躁动。SK集团旗下SKC在2026年宣布拟配股募资1.17万亿韩元(约53亿元人民币),其中27亿元专项投向玻璃基板业务研发与量产。这个募资规模在封装基板领域堪称“激进”,足见SK集团对TGV赛道前景的判断。

1.5 中国的追赶:2024-2026年的国产突破

中国在TGV领域属于“后发者”,但追赶速度不容小觑。

京东方是最值得关注的中国玩家。作为全球显示面板龙头,京东方在玻璃基板加工领域有天然的技术协同——显示面板本身就在玻璃上做文章,工艺know-how有相当的共通性。2025年前后,京东方开始投入玻璃基封装载板领域,投资约9.93亿元建设试验线。2026年5月,京东方与康宁签署合作备忘录,在玻璃基载板、CPO、钙钛矿、超薄玻璃等领域联手布局。

根据京东方在产业交流中透露的规划:2026年底启动量产线评估,2027年上半年完成设备下单,目标2028年第二季度末实现量产。这个时间表与台积电的量产规划基本同步,说明京东方对自己的技术进度有信心。

但信心的背后也有现实的短板。在2026年5月的产业交流中,京东方坦诚透露了当前的技术水平:目前能做到7-8层铜层的TGV,而英特尔已实现11层,且正在研发20层以上的产品。玻璃基材方面,康宁的产品可以支撑11层堆叠,是当前唯一的选择;国产供应商凯盛、彩虹目前只能承受3-4层铜层的应力,目标在2028年实现7层产品的稳定供应。这意味着,上游玻璃基材的国产替代至少还需要两年时间的追赶。

其他国内玩家各有侧重。沃格光电在国内TGV全制程领域处于领跑位置,建成年产10万平方米的产线,最小孔径做到3μm,深宽比达到150:1,已经开始向英伟达送样。通格微在材料改性和工艺优化上取得突破,攻克了铜附着力不足、微裂纹控制等难题,实现了10mm铜厚、4层以上堆叠的技术指标。云天半导体则聚焦高频集成方向,其诱导刻蚀技术能够在180μm玻璃基板空腔内嵌入芯片,应用于77GHz汽车雷达天线。

华为作为中国最大的芯片需求方之一,正在与京东方紧密对接,双方同步推进玻璃基板的国产化验证进度。这个“华为+京东方”的组合拳,是中国TGV产业链最重要的战略支点。

1.6 决策逻辑:那些关键节点的选择与权衡

复盘TGV技术发展史,有几个关键选择值得深入剖析。

第一,为什么是玻璃,不是陶瓷或其他材料?

这个选择在2012年前后被做出,背后是三股力量的权衡。陶瓷基板高频性能优异,但加工难度大、成本极高,无法大面积制备,始终局限于军工和高端射频领域。有机基板成本低、工艺成熟,但高频损耗、热翘曲、平整度等问题在AI芯片时代变得不可接受。硅基板工艺体系成熟,但高频串扰和尺寸限制是基因缺陷。玻璃恰好站在三者的交集之外:高频性能显著优于有机基板,成本远低于陶瓷,尺寸潜力大于硅片。它是一个“综合最优解”,不是每一个单项都拿第一。

第二,为什么激光诱导刻蚀成为了主流工艺?

TGV成孔工艺有激光直接钻孔、机械钻孔、喷砂、湿法刻蚀等多种方案。激光直接钻孔速度快但会留下热损伤和微裂纹;机械钻孔精度不够;喷砂质量控制难。激光诱导刻蚀将过程分成两步——激光预改质+湿法刻蚀开孔——既保留了激光的精度和效率,又规避了直接热损伤的问题。产业界的集体选择,实际上是在“速度、质量、成本”三角中找到了最优平衡点。目前国内帝尔激光、大族激光等厂商的TGV设备已经出货,表明这一工艺路线已经趋于成熟。

第三,为什么英特尔走得最快,台积电反而慢?

英特尔在玻璃基板上的激进,不能简单归结为技术能力强。更深层的原因是竞争压力的差异。英特尔在先进制程上已经被台积电压制多年,它需要找到一个差异化的技术路线来“换道超车”。玻璃基板恰好是先进封装领域的一方新战场,英特尔选择在这里下重注,是基于“先发优势”的战略计算。而台积电本身在CoWoS封装上已经占据绝对优势地位,贸然切换全新技术路线的机会成本太高,不如让英特先探路,等技术确定性更高时再用规模优势碾压。

第四,为什么量产时间点都集中在2028年?

几乎所有主要玩家——台积电、京东方、群创(对接英伟达)——都把量产时间点指向了2028年前后。这不是巧合。从技术成熟度看,TGV打孔技术已基本成熟,真正的瓶颈在于多层镀铜产生的内应力问题,以及全流程良率控制。解决这些问题需要材料端(康宁等玻璃厂商改良玻璃机械性能)、设备端(电镀设备交期较长)、工艺端(参数优化迭代)的协同进步,大约需要2-3年。从需求端看,英伟达下一代Rubin架构预计2027年底量产,正是玻璃基板进入AI芯片主战场的窗口期。2028年是一个“供给与需求恰好交汇”的时间坐标。

二、TGV赛道的全球竞争版图

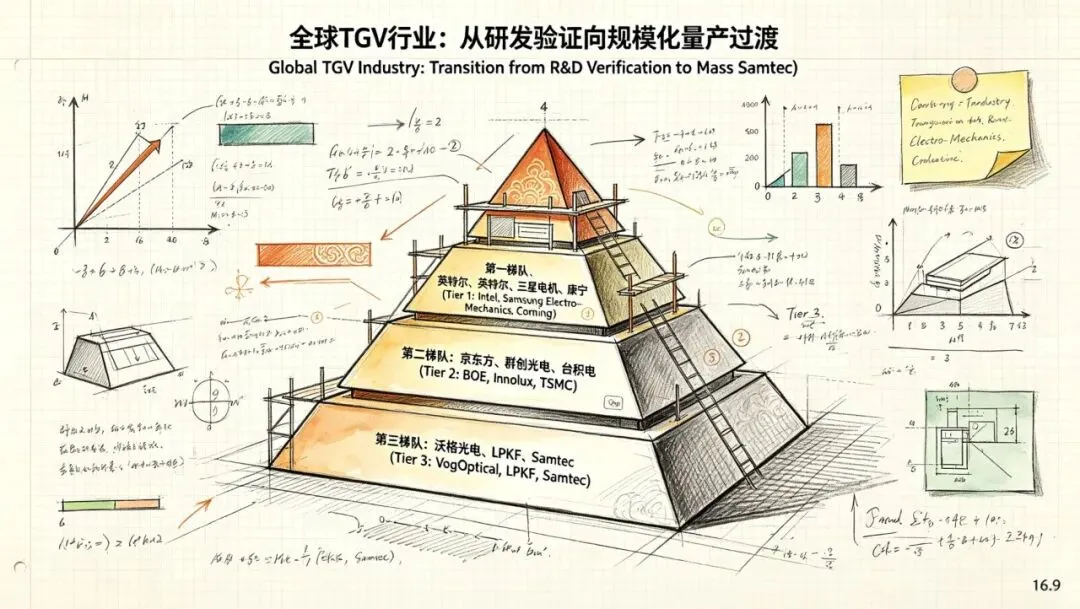

2.1 场景判断:竞品充分的“金字塔”格局

全球TGV行业当前处于从研发验证向规模化量产过渡的关键拐点。市场格局高度集中,呈现出清晰的“金字塔”分层结构。根据全球TGV晶圆市场数据,2024年全球TGV晶圆市场规模约1.05亿美元,康宁占据约26%的市场份额(按产值计算),LPKF占21%,Samtec占11%,其他厂商包括Kiso Micro、Tecnisco、Microplex、Plan Optik、NSG Group、Allvia等。预计到2031年,全球TGV市场规模将增长至8.8亿美元,年复合增长率35.8%。

这个市场中,参与者可以分为三个梯队:

第一梯队:英特尔、三星电机、康宁——技术领先者,具备11层及以上TGV加工能力,主要服务于自身或核心客户。

第二梯队:京东方、群创光电、台积电(待量产)——技术追平7-8层,量产时间指向2027-2028年,与头部差距约2-3年。

第三梯队:沃格光电、LPKF、Samtec等专业厂商——聚焦特定工艺环节或细分市场,在设备、材料或特定应用领域建立优势。

2.2 核心差异对比

2.2.1 英特尔:技术最领先的“孤狼”

英特尔是目前全球TGV技术当之无愧的领跑者。其11层铜层的玻璃基板已经以服务器处理器原型的形式公开展出,2026年1月在日本亮相的78mm×77mm全尺寸产品,是该领域最高水平的实物demo。英特尔还在研发20层以上的产品,技术视野明显超出其他玩家。

但英特尔有一个关键特征:它的TGV技术几乎完全为自身服务。英特尔推进玻璃基板的动机不是向外销售,而是给自己的服务器芯片提供差异化的封装平台。这意味着它更像一个“技术的孤岛”——技术领先,但对整个产业生态的开放程度有限。英特尔牵头的3DGS项目(建成后预计年产玻璃基板约7万片)虽然已正式动工,但内部产品应用该技术的节点可能推迟到2029年之后,节奏有所放缓。

英特尔的优势是全面:它掌握从芯片设计、制造到封装的完整链条,TGV技术可以与其EMIB、Foveros等先进封装技术深度整合。它的风险也在于此:如果自身芯片业务的市场表现不佳,TGV的研发投入产出比将受到质疑。此外,英特尔“自用不外售”的策略,使它无法充分享受整个产业链规模扩张带来的网络效应。

2.2.2 三星电机:最具生态破坏力的“全能选手”

三星电机在TGV赛道上的能量被市场低估了。2025年正式进军玻璃基板业务后,三星电机的动作密集而果断:利用韩国本土激光厂商的设备在肖特和康宁玻璃上进行TGV打孔开槽,已实现11层铜层的量产能力,正在向英特尔、博通送样。

三星的独特优势在于“生态闭环”。它同时拥有全球顶尖的内存业务(HBM)、芯片代工业务和封装基板业务。这意味着三星可以在内部完成“芯片设计-制造-封装-基板”的全流程验证。当英伟达需要HBM与GPU的先进封装方案时,三星电机可以提供一站式的TGV玻璃基板方案。苹果Baltra AI服务器芯片的玻璃基板供应商正是三星电机。

但三星也有短板:它的TGV产品目前主要优先内部使用,对外供货的节奏受制于自身芯片业务的优先级。三星规划的量产时间在2027年之后,比京东方和群创的规划要晚,说明它并不急于将这项技术快速推向外部市场。

2.2.3 康宁:最大的幕后赢家

康宁是TGV赛道中角色最特殊的玩家——它不直接下场做TGV加工,但所有做TGV的人都需要它的玻璃。

康宁在全球TGV晶圆市场占据26%的份额,是所有玩家中最高的。这个份额不是通过“加工TGV”获得的,而是通过“提供能做TGV的玻璃基材”获得的。康宁的特种玻璃配方是数十年积累的结果,其产品能够支持11层铜层的堆叠,是目前唯一能满足高端TGV需求的选择。

国产玻璃厂商的差距,反过来证明了康宁壁垒之高。京东方的测试数据显示:凯盛和彩虹的产品只能承受3-4层铜层,东旭的产品做到两层就碎裂,泰玻的产品敷一层铜就破裂。国产厂商的目标是在2028年实现7层产品的稳定供应——也就是说,到2028年,国产玻璃离康宁今天的水平还有4层的差距,而康宁到那时可能已经支持更多层了。

康宁与京东方在2026年签署的合作备忘录,是其在中国市场布局的关键一步。通过绑定京东方这个中国最大的面板厂商,康宁锁定了中国TGV产业链最重要的基材供应入口。无论哪家中国厂商最终在TGV加工环节胜出,它们大概率都要从康宁购买玻璃——这正是康宁最喜欢的位置:稳坐钓鱼台,看下游厮杀。

2.2.4 京东方:中国TGV的“国家队选手”

京东方是中国在TGV领域最被寄予厚望的玩家。它的优势在于:数十年的玻璃基板加工经验(源自显示面板业务)、雄厚的资本实力(投9.93亿建试验线只是起步)、与华为等核心客户的深度绑定。

京东方目前的技术水平是7-8层铜层TGV,与国际领先水平(11层)的差距约2-3年。它的量产规划清晰而务实:2026年底启动量产线评估,2027年设备下单,2028年Q2末实现量产。这个时间表与华为的芯片需求节奏同步,说明京东方在走一条“以需求牵引技术”的稳妥路线。

京东方选择的“代工+自主品牌”双线模式,比英特尔的“自用”模式更具开放性,但也意味着它需要在客户关系和自身品牌之间做好平衡。华为显然是其最重要的锚定客户,但京东方也在拓展新加坡、日本等海外客户。

京东方面临的主要风险有三个:一是上游特种玻璃对康宁的依赖度太高,国产玻璃替代短期内看不到希望;二是设备交期较长,如果供应链出现扰动,量产时间可能推迟;三是技术迭代速度的不确定性——京东方目前的7-8层能力是否能赶上客户的需求升级,仍需观察。

2.2.5 群创光电:绑定英伟达的“黑马”

台湾群创光电(Innolux)是TGV赛道中一匹不容忽视的黑马。群创本身是面板大厂,在玻璃基板处理上有丰富经验,目前具备7层铜层TGV的量产能力,与京东方水平相当。

群创的独特资源是它与英伟达的深度绑定。根据产业信息,群创主要对接英伟达的需求,其量产时间节点被要求定在2027年底。虽然这指的是7层产品的量产,暂时还无法满足H200后续升级版的需求,但群创有机会随着英伟达的需求迭代同步升级工艺。

群创在2025年12月还接到SpaceX的订单,采用3.5代线玻璃基板做射频芯片FOPLP封装。这个订单规模可能不大,但标杆意义显著——在航天级的极端环境要求下,TGV玻璃基板的可靠性获得了验证。

群创面临的最大挑战是技术上限。目前7层的能力与英特尔、三星的11层有差距,而且群创本身在11层以上产品的研发上面临困难。如果英伟达未来的芯片封装需求快速升级到更高层数,群创是否跟得上是一个问号。

2.3 用户/客户视角:谁在用TGV?他们在意什么?

TGV是一个典型的B2B市场,“用户”不是消费者,而是芯片设计公司、封装厂和系统厂商。从目前各主要客户的动态可以提炼出几个关键信号:

英伟达是需求端最大的风向标。 黄仁勋公开表态下一代AI基础设施转向玻璃基板,Rubin架构将使用玻璃基板。英伟达关心的不是技术参数本身,而是玻璃基板能否同时解决三个问题:大尺寸(承载超大规模GPU die)、低功耗(减少信号传输损耗)、可量产(良率和成本可控)。目前群创对接的是7层产品,英伟达的量产时间要求是2027年底,这意味着英伟达愿意“先用起来”,哪怕技术尚未达到理论最优。

华为是中国需求端的绝对主力。 京东方的TGV进度基本上同步华为的需求节奏。华为在芯片供应受限的背景下,对先进封装的渴求程度可能超过任何一家美国公司。玻璃基板对华为的意义不仅在于性能提升,更在于它可以减少对硅中介层等受制裁环节的依赖。

苹果是个“稳健派”。 苹果Baltra AI服务器芯片虽然开始测试三星电机的T-glass基板,但苹果对这项技术持稳健态度,将其视为技术储备,量产规划约在2030年前后。苹果的行事风格一贯如此:等技术被充分验证、成本降到合理区间之后再大规模采用。

博通可能是最先实现商业量产的客户。 据报道,博通基于玻璃基板的ASIC已经从此前的原型测试阶段转向批量试产。ASIC芯片对封装基板的尺寸和功耗要求极高,博通的率先导入说明TGV在ASIC领域的应用逻辑已经跑通。

2.4 生态位分析:谁在填补什么空白?

在整个TGV产业版图中,不同的参与者占据了不同的生态位:

康宁占据了“上游基材”这个不可替代的位置。只要TGV技术路线不改变,它就是这个赛道的“收税人”。

英特尔和三星电机占据了“技术天花板”的位置,定义了这个行业当前的能力上限。但它们“自用优先”的模式,给独立第三方厂商留出了空间。

群创光电和京东方是“量产主力”的候选者,它们的目标是把TGV从“实验室技术”变成“工厂产品”,主要服务外部客户。

沃格光电、LPKF、Samtec等专业厂商则各自卡位在设备、材料或细分应用的节点上,做专而精的生意。

值得特别指出的是,目前还没有出现一家“专门做TGV代工”的独立巨头。台积电最有可能承担这个角色,但它直到2028-2029年才会量产,节奏偏慢。如果京东方能在2028年如期量产并为华为以外的客户提供代工服务,它有可能抢先卡位这个生态位。

2.5 趋势判断:竞争格局走向何方?

基于横向对比,对TGV赛道的竞争格局做出以下判断:

1. 康宁的统治地位短期内不会动摇。 国产玻璃基材的差距不是一两年能追上的。康宁即使产能有限、定价偏高(510×515mm母板目标价800-1000元,高于国产500-600元的目标价),下游在高端产品上仍然没有替代选择。

2. 英特尔和三星的“封闭模式”给了京东方和群创窗口期。 如果英特尔始终自用不外售,台积电量产又偏晚,那么具备量产能力的独立供应商将获得明显的市场机遇。

3. 2028年是“分水岭”。台积电、京东方、群创的量产时间都指向2028年,这意味着2028年之前TGV市场仍处于“供给不足”的状态,价格会比较高;2028年之后,随着多家产能释放,竞争将转向成本效率和良率控制。

4. 中国TGV产业链面临的最大风险是“玻璃基材依赖症”。 如果康宁在特种玻璃供应上出现波动,或者中美贸易摩擦波及到这个环节,京东方的量产计划可能受阻。国产替代势在必行,但周期至少需要2-3年。

5. 应用场景的拓展将决定赛道的天花板。TGV目前的核心驱动力是AI算力芯片封装,但车载电子、射频基站、CPO光模块等场景的市场规模同样可观。预计最先量产的是车载类和射频类应用(2028年),届时仅大陆市场月需求约4万片(射频)加十几万片(车载);最大市场是算力类应用,预计月需求达50万片。多元化的应用场景将为TGV赛道提供持续的增长动力。

三、横纵交汇:玻璃基板TGV行业,此时此刻的坐标与方向

3.1 纵与横的交汇:如何理解TGV当下的位置?

把纵向的时间轴和横向的竞争版图叠加在一起,TGV行业此刻的位置变得清晰。

从技术成熟度来看,TGV正处于从“工程验证期”向“规模量产期”过渡的拐点上。打孔技术已基本成熟,激光诱导刻蚀方案成为主流。多层堆叠的瓶颈在于铜层应力管理和玻璃基材性能,而不是基础原理的可行性。11层的产品已经出现,更高层数在研发中。这个阶段类似台积电的CoWoS封装在2015年前后的状态——技术路径确认,大规模量产所需的工程细节正在被逐一攻克。

从产业链成熟度来看,上下游已经形成相对完整的闭环。上游的特种玻璃(康宁、肖特、旭硝子)、激光设备(帝尔、大族)、电镀材料(天承科技),中游的TGV加工(京东方、沃格、群创),下游的芯片设计封装(英特尔、英伟达、华为、博通),每个环节都有至少一个以上的合格供应商。产业链不再是“瘸腿走路”,但国产替代在上游玻璃环节还存在明显短板。

从需求确定性来看,AI芯片对先进封装的渴求已经为TGV锁定了足够大的初始市场。算力类应用是最大的需求来源,预计月需求50万片,单unit售价1000-1200元,市场规模达数百亿元。英伟达、博通、华为的导入进程在加速,需求不是“可能来”,而是“已经在敲门”。

从竞争格局来看,当前是“窗口期”。头部的英特尔和三星封闭自用,独立代工巨头(台积电)量产要到2028年后,这个时间差给京东方、群创等厂商提供了难得的入场窗口。但这个窗口不会开很久,一旦台积电规模量产,独立代工市场的竞争烈度将急剧上升。

3.2 三个核心判断

判断一:TGV不是一个“小众技术”,而是先进封装的下一代基础设施。

回溯纵向发展史,从2008年TGV概念被提出,到2012年首次技术验证,再到2024年AI需求引爆,TGV经历了长达16年的技术准备期。这个漫长的“蛰伏”不是无意义的,它积累的技术底座远比一个突然走红的概念要扎实。当AI芯片功耗突破传统基板物理极限之后,玻璃基板+TGV不是“一个选项”,而是“必选项”。

华为 τ 定律的提出为这个判断提供了理论支撑。后摩尔时代,芯片性能的核心约束从“晶体管尺寸”变成了“信号时延”—— τ=RC。玻璃基板从材料层面压制寄生电容C,TGV从结构层面压缩传输长度L,这个组合是目前唯一可同步实现低R、低C、短L的工程方案。

判断二:中国TGV产业有机遇,但上游玻璃基材是最大的“阿喀琉斯之踵”。

京东方的量产规划、沃格光电的工艺突破、华为的需求拉动,共同构成了中国TGV产业的基本面。这个基本面是扎实的——显示面板产业积累的玻璃加工能力,确实可以部分迁移到封装基板领域。

但玻璃基材的差距是真实的、痛感明显的。康宁能做到11层,国产凯盛、彩虹只能做3-4层。这不只是“产能不足”的问题,是“材料科学基础研究的差距”——配方、熔炼工艺、缺陷控制,这些需要长时间的积累,不是砸钱就能快速解决的。这个短板如果不能在2028年前后有明显改善,中国TGV产业将在“技术自主可控”这个维度上丢分。

判断三:2028-2029年的量产爬坡期,将是整个行业格局的“定局之战”。

台积电、京东方、群创、三星电机,多家主力厂商的量产时间都集中在2028年前后。这意味着2028-2029年将出现一轮集中的产能释放。届时,竞争的焦点会从“谁有技术”变成“谁有良率、谁有成本优势、谁有客户绑定”。

成本是一个被当前讨论忽略的关键变量。京东方披露的510×515mm母板目标价是国产500-600元、康宁800-1000元,但成品的高溢价源于电镀等后端工艺及昂贵的设备折旧,单片基板有效价值约2万元。当多家厂商产能同时释放,价格竞争不可避免。能在良率爬坡中率先达到盈亏平衡的厂商,将获得“剩者为王”的资格。

3.3 TGV的未来:一场“玻璃革命”的五个可能走向

最后,尝试展望未来五年的五个可能走向。

走向一:玻璃基板成为AI芯片封装标配。 这是概率最高的走向。英伟达、英特尔、博通都已经明确采用玻璃基板路线,华为也在积极推进。2029-2030年,算力类应用的月需求达到50万片量级时,TGV将从“先进”变成“主流”。

走向二:康宁巩固“收税人”地位。 如果国产玻璃迟迟无法突破7层以上,康宁将继续享受高定价和高份额。这将是中国TGV产业链最大的不确定性。

走向三:台积电后来居上。一旦台积电在2028-2029年实现CoPoS量产,借助其强大的客户网络和规模优势,它有能力迅速吃下独立代工市场的大部分份额。京东方和群创在此之前能否建立足够的客户粘性和成本优势,是生存的关键。

走向四:应用场景横向扩展。车载电子、射频基站、CPO光模块等场景陆续量产,将TGV的市场从“AI驱动”变成“多轮驱动”,降低对单一市场的依赖。

走向五:替代性技术出现。 石墨烯、氮化镓、有机-无机复合材料……任何一种新材料的突破都可能改变现有技术路线的竞争格局。但目前来看,5年内还没有能与玻璃+TGV正面竞争的成熟方案。

结语:

玻璃基板TGV不是一个刚刚冒头的新概念,它已经在水下潜行了十六年。这十六年里,学术界做了验证,材料商解决了配方,设备商攻克了打孔,封装厂跑通了工艺。当AI算力爆发的巨浪拍过来的时候,TGV恰好准备好了。

它不是风口上的“猪”,而是浪来时已经在海里的“船”。

此时此刻,2026年5月,量产前夜。全球Top5的芯片巨头中,至少三家已经投了赞成票。产业链的每一个环节都在加速。下一个问题不是“玻璃基板会不会来”,而是“谁能在量产爬坡期活下来、做大”。

这场关于玻璃的芯片革命,才刚刚进入最精彩的篇章。

免责声明:本报告由智元动力投研部基于公开信息与产业调研撰写,其中涉及的市场预测、竞争判断等内容均包含分析师个人观点,不构成投资建议。部分信息未经相关企业官方确认,请以企业公告为准。