执行摘要

2025年Q4及全年,国内光伏设备行业处于产能过剩、需求透支、竞争内卷的周期调整阶段,整体呈现股本市值扩容、估值低位震荡、营收持续收缩、行业整体亏损、个股极致分化的运行特征。

行业五年维度资本体量稳步扩张,但受供需错配、产业链价格下行、海外贸易壁垒升级等因素影响,2025年单季与全年营收、盈利表现均承压,行业整体陷入亏损区间。行业盈利、营收资源高度集中于头部企业,中小尾部上市公司普遍经营疲软、亏损扩大,马太效应显著。

现金流整体偏弱、行业负债水平偏高,财务压力集中显现。结合中诚信行业研判,当前行业正处于市场化产能出清、法治化反内卷的结构优化阶段,短期业绩承压为周期调整常态,行业无系统性风险,后续将持续走向龙头集中、优劣出清的结构性格局。

正文

一、宏观形势分析

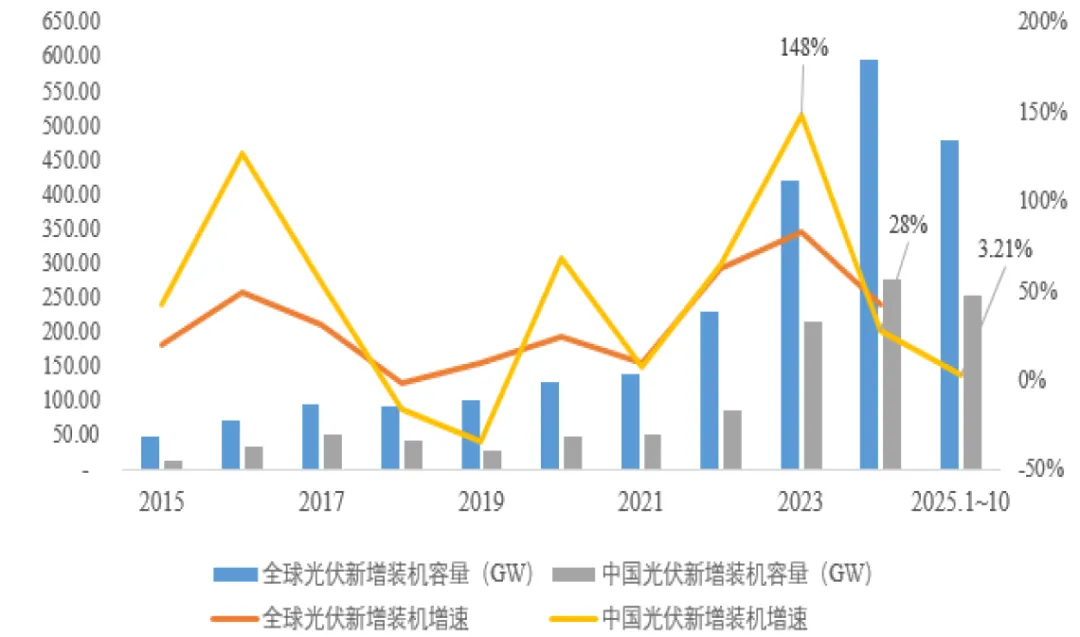

2025年国内光伏设备行业整体处于周期下行、结构出清的关键调整期,产业核心矛盾集中体现为产能严重过剩与需求增速放缓的供需错配,叠加行业低价内卷竞争加剧、技术快速迭代、海外贸易壁垒升级,共同导致行业全年经营承压、整体亏损。从供给端来看,前期行业持续高强度扩产,全产业链产能大幅超出全球终端需求,2025年行业整体开工率维持低位,同质化产能过剩引发持续价格战,产业链各环节产品价格全年下行,直接压缩行业整体盈利空间。

从需求端来看,国内光伏装机呈现明显“前高后低”特征,上半年受政策窗口期刺激企业集中抢装并网,增量提前透支,下半年市场观望情绪浓厚、装机大幅回落,全年整体需求增速放缓。海外市场虽保持增量支撑,但呈现明显“量增价跌”格局,叠加欧美贸易壁垒升级、海外本土产能加速落地、2026年出口退税政策调整预期,行业外需增长边际走弱,进一步压制行业营收与盈利修复空间。

(图表:全球及国内光伏新增装机情况,来源:中诚信国际)

政策层面,2025年光伏行业正式从粗放扩产阶段转向法治化、市场化规范发展阶段,行业反内卷治理持续深化。通过能耗限额管控、低价竞争监管、行业减产自律等多重举措,倒逼落后低效产能出清,行业竞争秩序逐步修复,年末产业链价格出现筑底企稳迹象。整体宏观环境下,行业彻底告别全域扩张红利,正式进入存量竞争、结构优化、优胜劣汰的新阶段,行业分化格局全面固化。

二、行业[1]上市公司数量、股本与市值

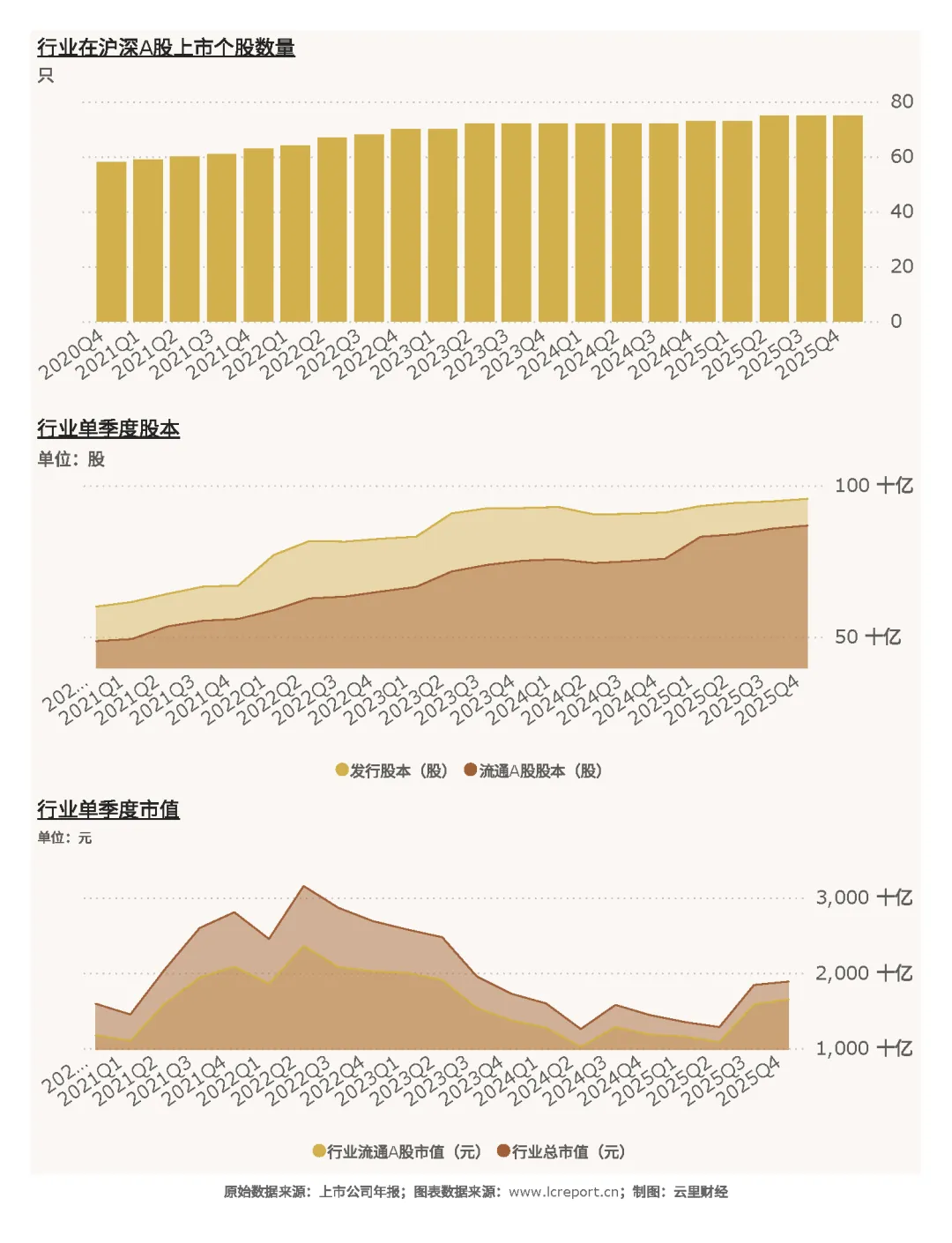

截止至2025Q4季度,沪深A股光伏设备行业[2]共有上市公司[3]75家,行业上市主体数量充足,产业链覆盖完整,板块资本市场承载度较高。截至报告期末,行业流通A股股本为867.29亿股,流通市值达16501.22亿元,整体板块体量庞大,是A股新能源核心权重赛道。

以2021Q1-2025Q4五年周期维度来看,行业资本规模持续扩容,产业扩张趋势明确。周期内光伏设备行业总发行股本增幅59.39%,总市值增幅18.51%;流通A股股本大幅增长78.63%,流通A股市值增长40.84%。整体股本扩张幅度显著高于市值增长幅度,反映行业前期持续融资扩产、产能快速扩张,但受周期下行、业绩承压影响,市场估值有所收缩,资本扩张与产业基本面形成阶段性错配。

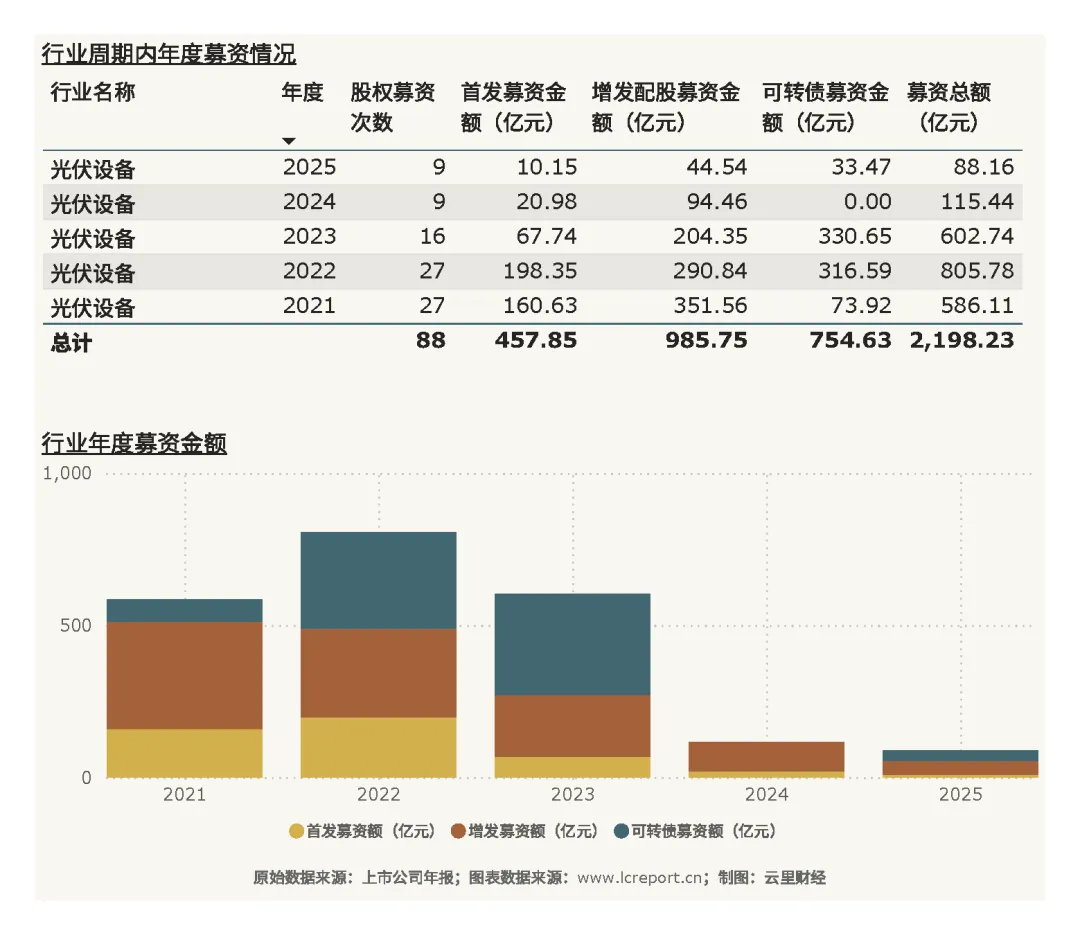

以五年为周期(指从2021Q1-2025Q4,下同),共发生股权融资事件88起,累计募资总额达 2198.23 亿元,融资节奏与行业景气度高度同步。然而,大规模的募资在推动行业快速扩张的同时,也埋下了产能过剩、盈利承压、财务高杠杆、股权稀释等多重负面影响,直接放大了本轮行业周期下行的压力。

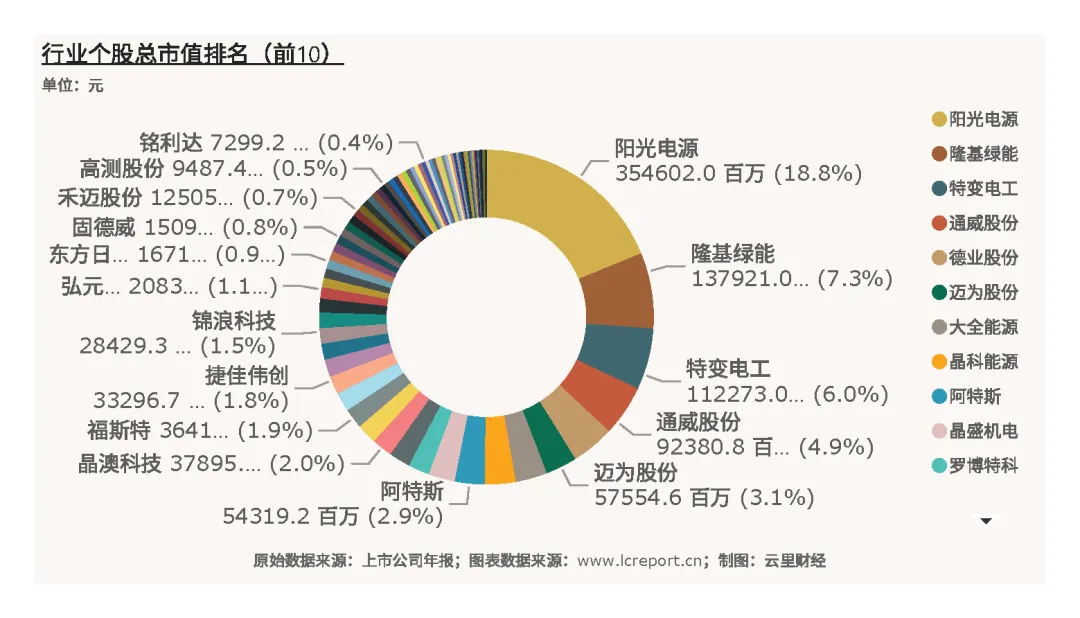

行业个股市值分层差异极大,龙头垄断、尾部弱势格局清晰。截止2025Q4,行业总市值最高个股为阳光电源(300274),总市值达3546.02亿元,独占行业核心权重;总市值最低个股为裕兴股份(300305),总市值仅22.34亿元,首尾市值差距悬殊,行业马太效应凸显,头部优质资产与尾部弱势标的市场认可度持续分化。

三、行业估值

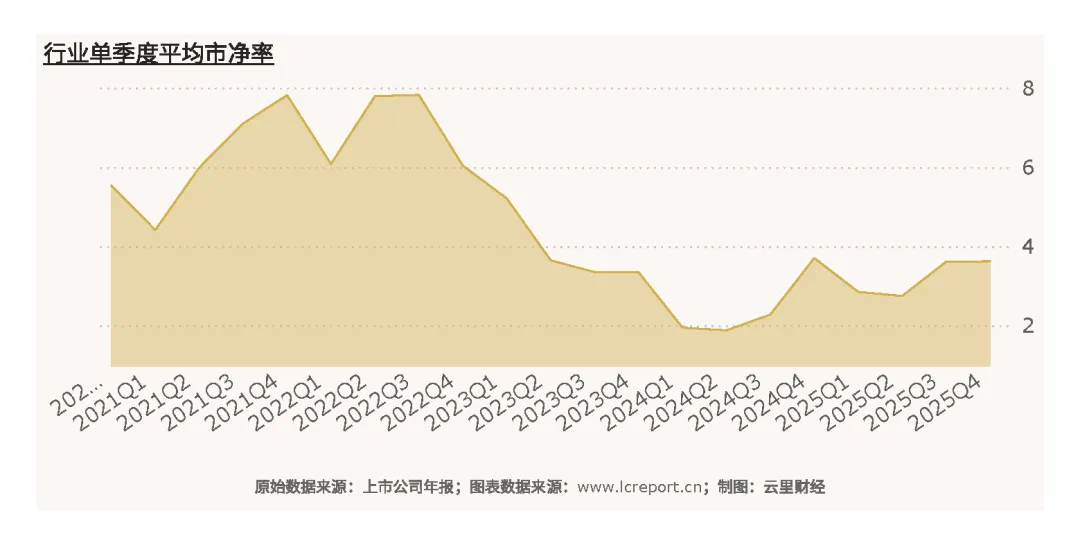

2025Q4季度光伏设备行业整体估值处于历史偏低区间,悲观预期充分计价,安全边际充足。报告期行业整体市净率[4]为3.62倍,低于4.00倍的历史平均市净率,距离8.72倍的历史最高市净率存在充足修复空间。当前低位估值充分反映行业产能过剩、业绩亏损、竞争内卷等负面因素。

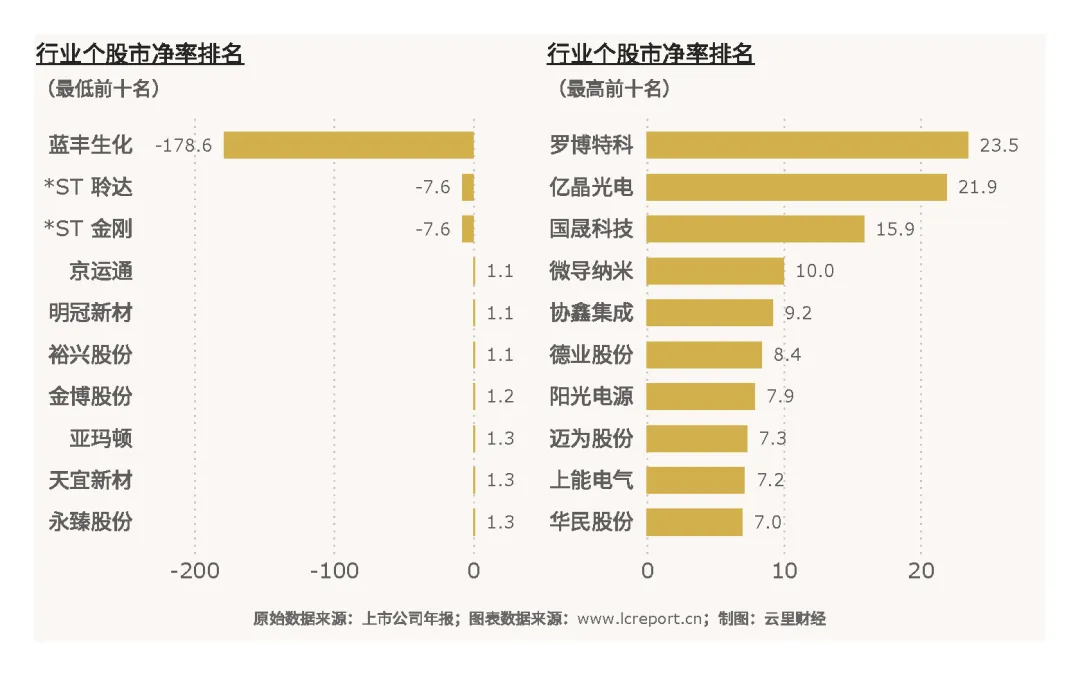

行业个股估值呈现极致分化特征,标的估值差异巨大。2025Q4板块内共有破净股[5]3只,行业尾部资产估值触底。扣除市净率负值个股后,行业市净率最低标的为*ST沐邦(000821),市净率仅1.07倍,接近破净区间,市场充分计价其经营与出清风险;行业市净率最高标的为罗博特科(300757),当季市净率高达23.48倍,细分赛道优质标的享受显著估值溢价。整体来看,行业头部龙头估值合理、尾部标的估值承压、细分成长标的溢价显著,结构性估值特征突出。

四、行业盈利能力深度分析

(一)营业收入

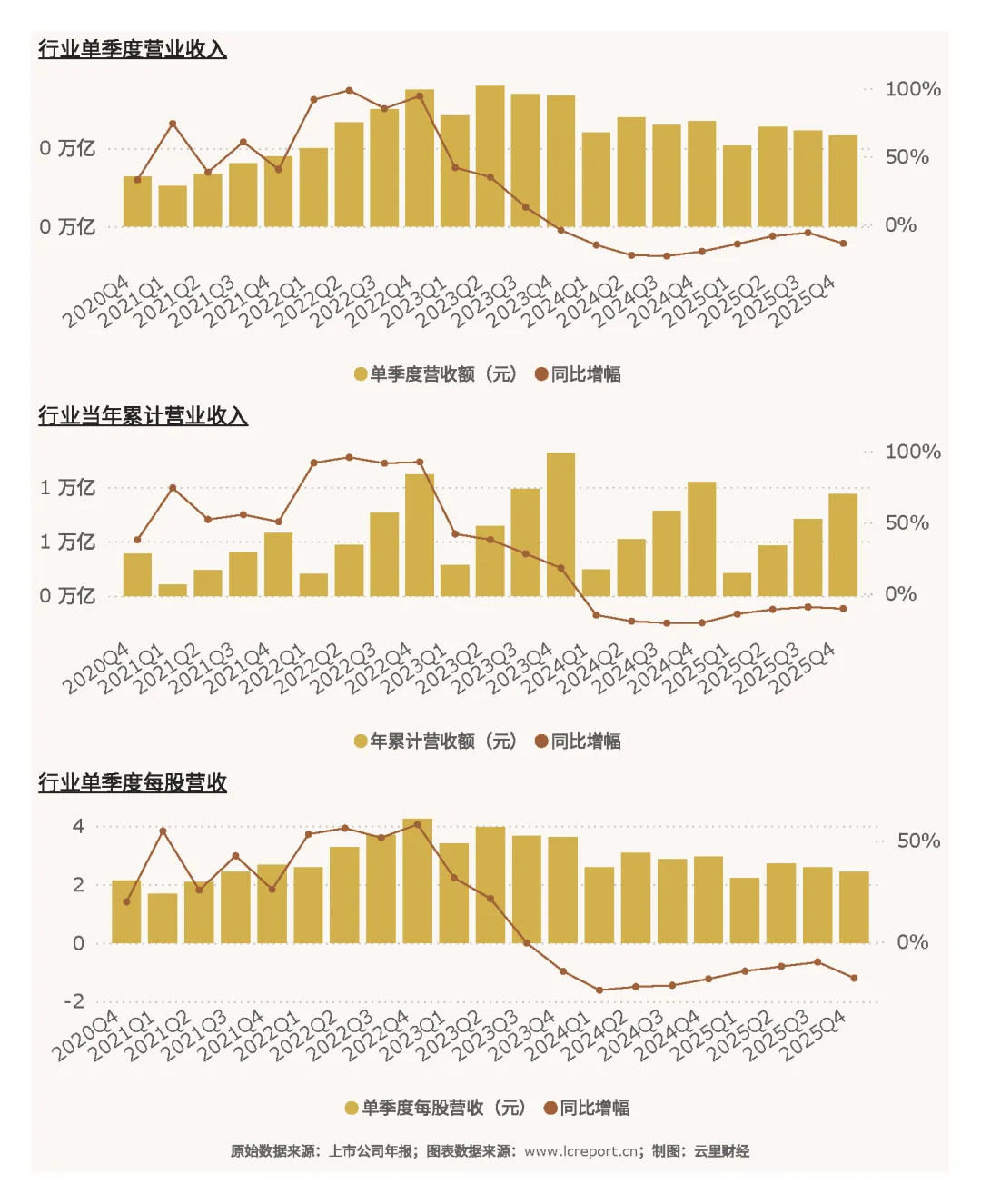

2025年光伏设备行业营收端持续承压,单季与全年营收双双同比下滑,行业整体经营规模收缩明确。2025Q4季度行业实现营业收入2321.23亿元,同比下滑13.82%;2025年前四个季度累计实现营业收入9391.03亿元,同比下滑10.47%,行业需求疲软、产品价格下行、开工率偏低是营收持续收缩的核心原因。叠加股本大幅扩张影响,行业盈利效率同步回落。当季行业每股营业收入为2.43元,同比下滑17.91%,行业整体股本创收能力显著弱化。

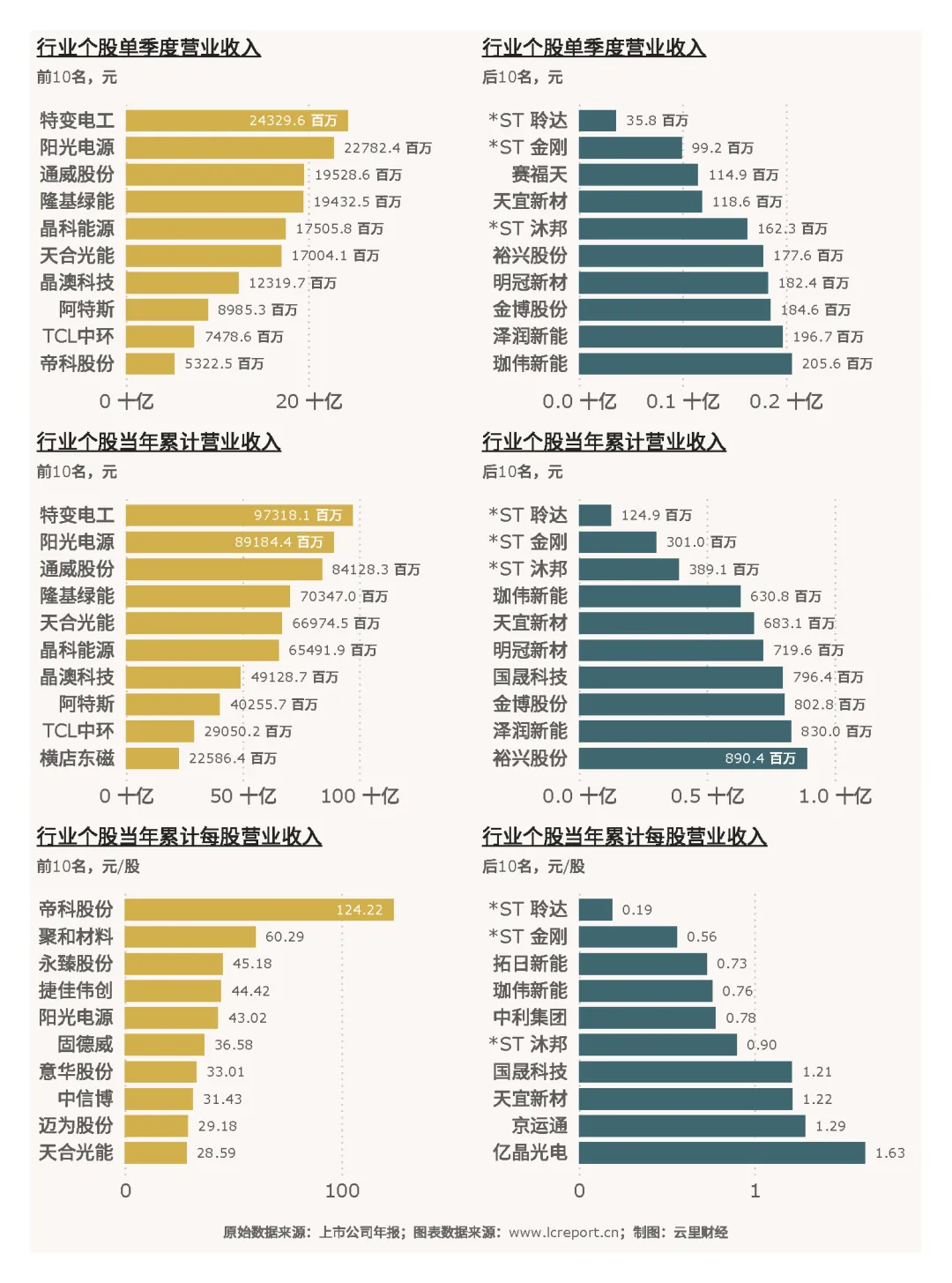

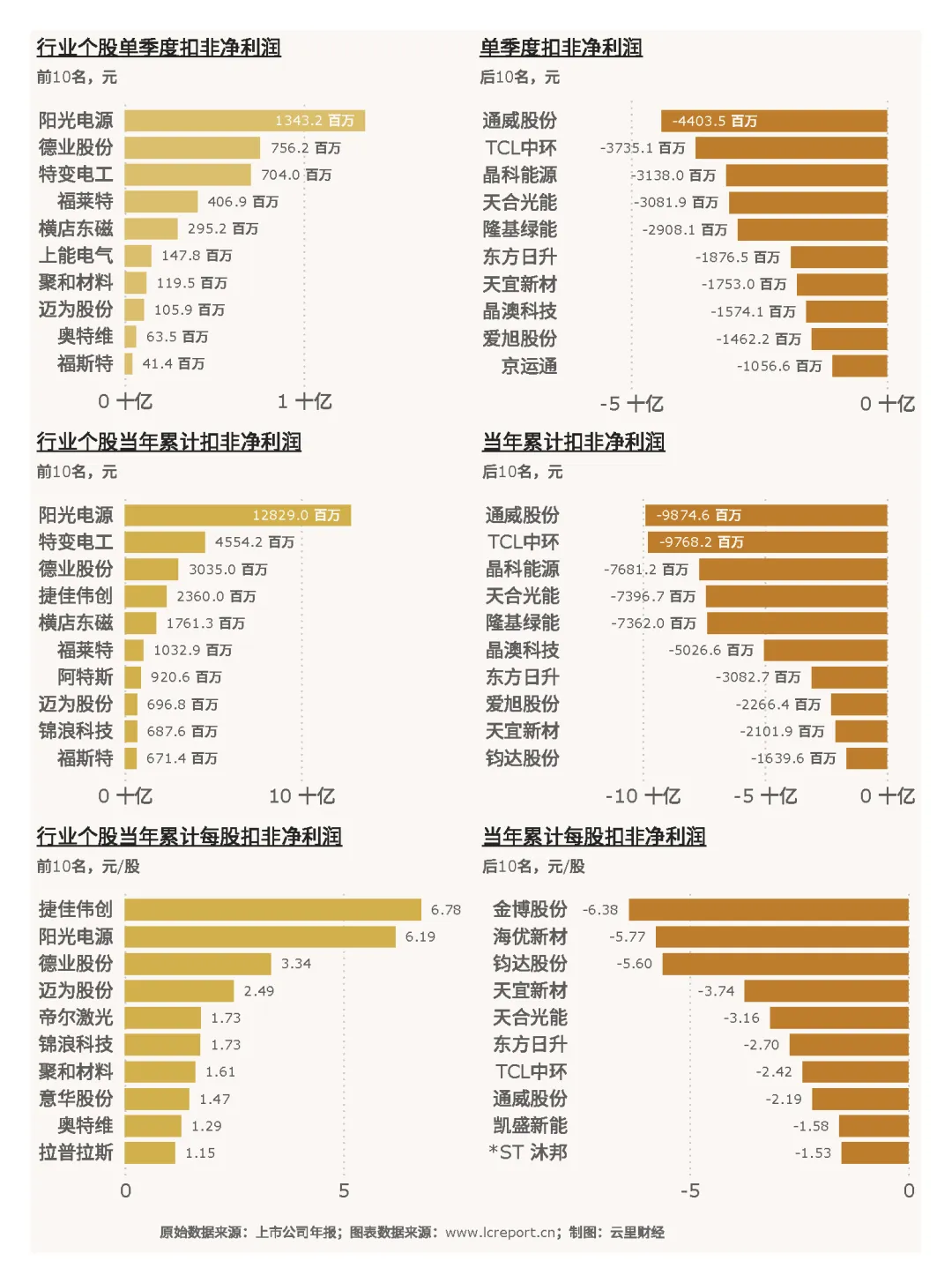

行业个股营收梯队差距悬殊,资源高度向头部集中,中小标的营收体量微弱。单季度维度,行业营收龙头特变电工(600089)单季营收达243.30亿元,而*ST聆达(300125)单季营收仅0.36亿元,行业单季度个股平均营收为30.95亿元,多数中小上市公司营收规模低于行业均值。全年累计维度,特变电工以973.18亿元累计营收位居行业首位,*ST聆达累计营收仅1.25亿元。每股营收层面分化同样显著,单季每股营收最高的帝科股份(300842)达36.64元/股,最低的*ST聆达仅0.05元/股,头部企业经营效率碾压尾部标的。

(二)盈利能力

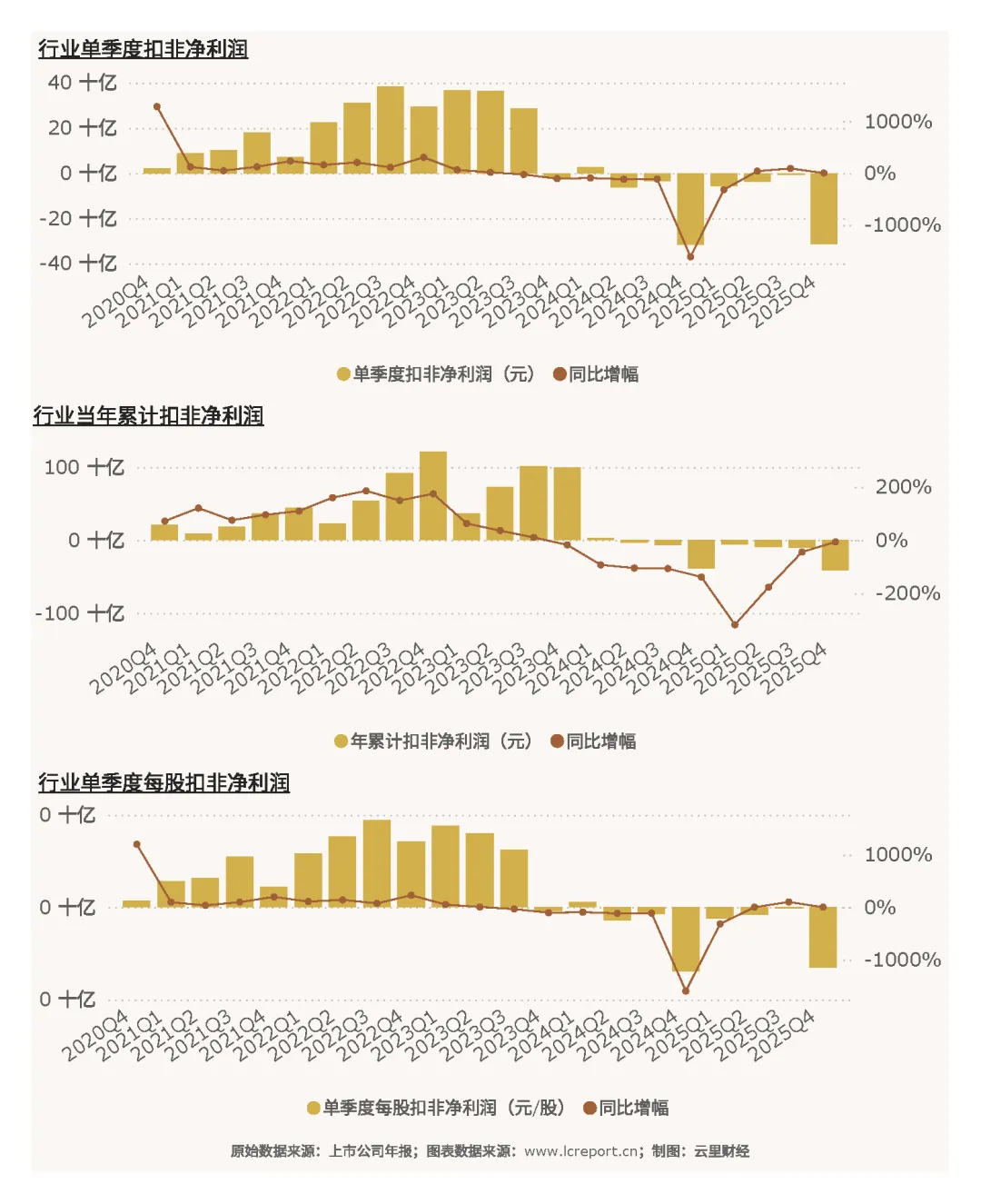

2025年光伏设备行业盈利表现疲软,总扣非净利润亏损312.39亿元,同比小幅增长1.55%,亏损幅度略有收窄;2025全年累计扣非净利润亏损411.17亿元,同比下滑6.59%,行业全域亏损格局明确。当季每股扣非净利润为-0.3269元,同比持平,行业整体股本盈利效率持续为负。

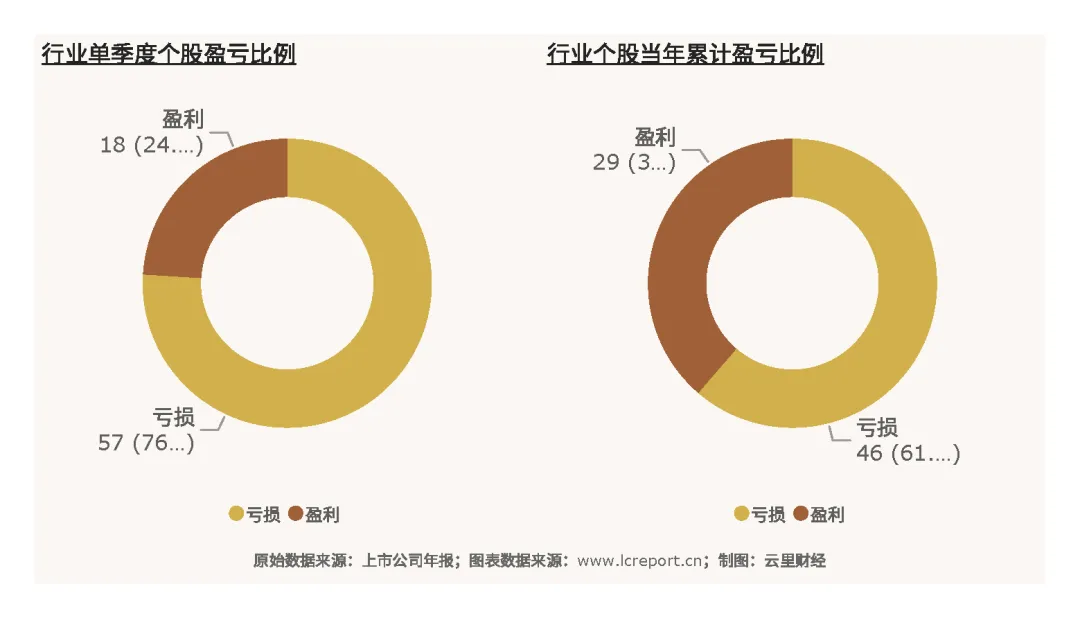

行业盈利覆盖面偏低,整体经营氛围偏弱。2025Q4季度全行业仅18家上市公司实现盈利,占比76%,多数企业陷入亏损困境;全年统计口径,亦有六成的个股陷入亏损。

个股盈利差距达到行业极值,单季扣非净利润最高为阳光电源(300274)的13.43亿元,盈利韧性突出;单季亏损最大为通威股份(600438)的44.04亿元,行业单季平均扣非净利润为-4.17亿元。全年维度,阳光电源累计扣非净利润128.29亿元,成为行业核心盈利支撑,通威股份全年累计亏损98.75亿元。每股盈利层面,全年累计每股扣非净利润最高的捷佳伟创(300724)达6.78元/股,最低的金博股份为-6.38元/股,个股盈利能力天差地别。

(三)盈利质量

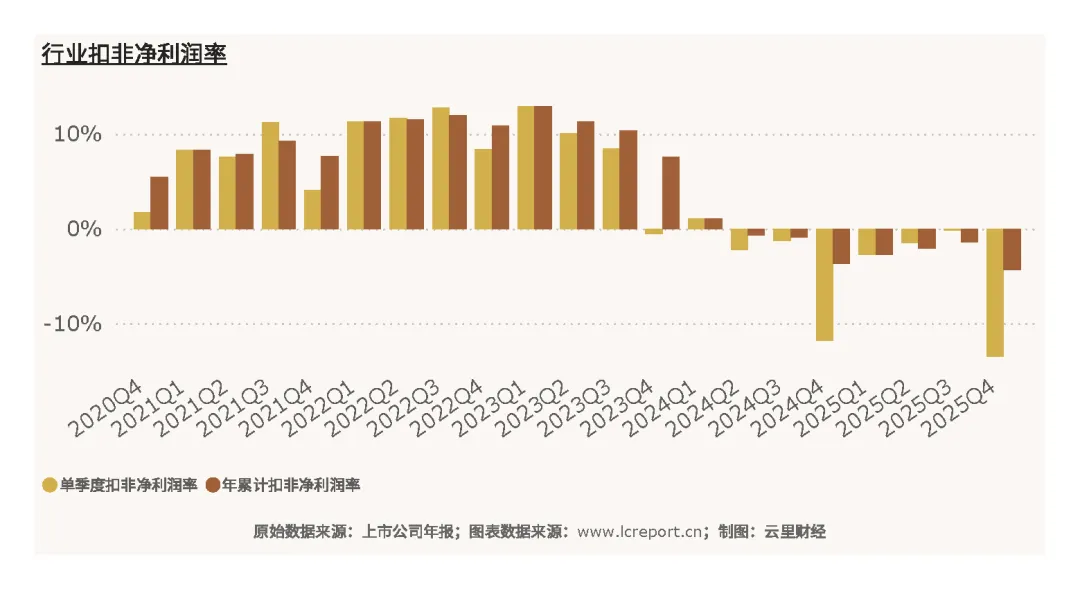

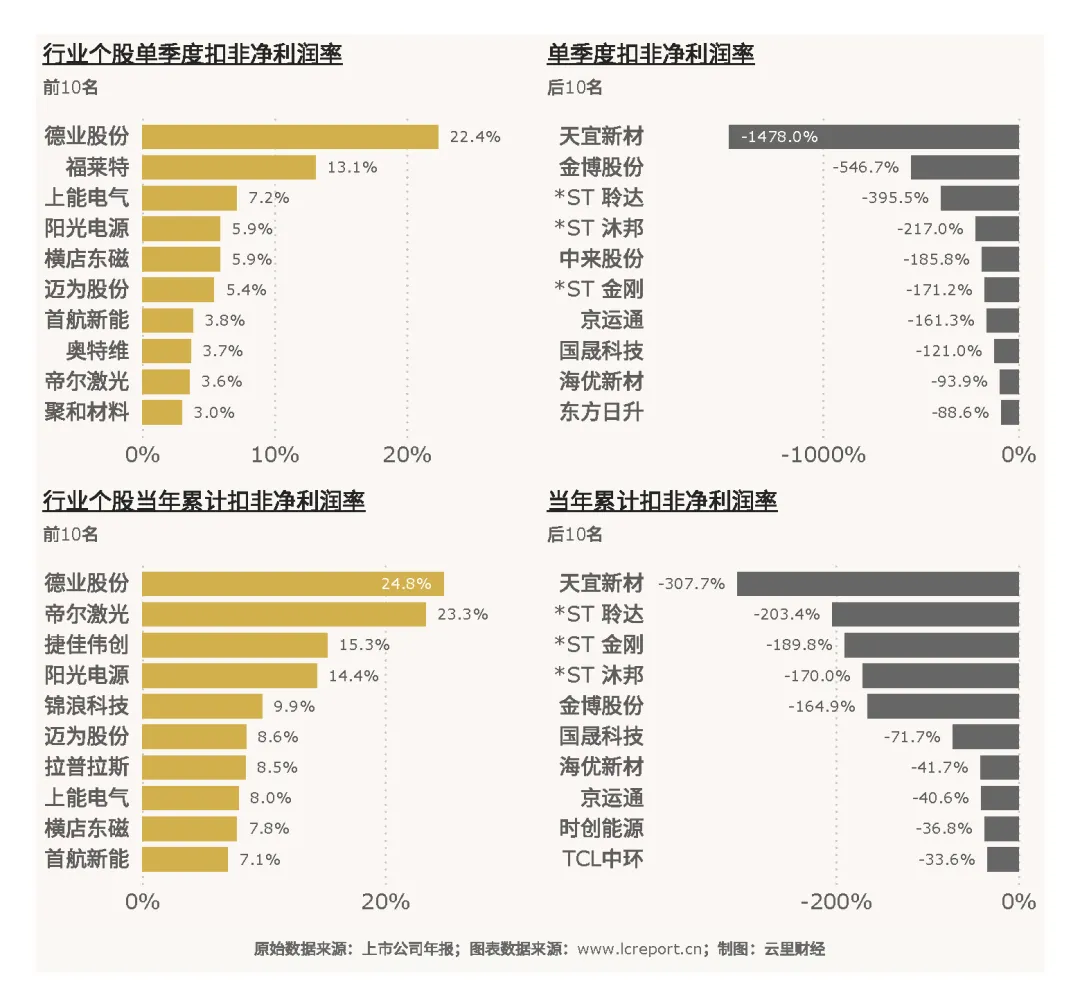

2025年光伏设备行业整体盈利质量大幅恶化,投入产出失衡问题突出。2025Q4季度行业平均扣非净利润率为-13.46%,全年累计扣非净利润率为-4.38%,行业整体净利率持续为负,核心源于产能过剩、低价内卷、开工率不足、资产减值计提等多重因素叠加,行业整体盈利体系阶段性失效。

个股盈利质量分层极致,强弱分化格局固化。2025Q4行业扣非净利润率最高标的为德业股份(605117),净利率达22.39%,依托细分赛道壁垒与精细化管控维持优质盈利质量;而最低标的天宜新材(688033)净利率低至-1478.0%,经营亏损严重、资产运营效率极差。整体来看,仅少数头部优质企业具备正向、稳健的盈利质量,绝大多数中小尾部企业盈利质量薄弱,行业结构性风险持续出清。

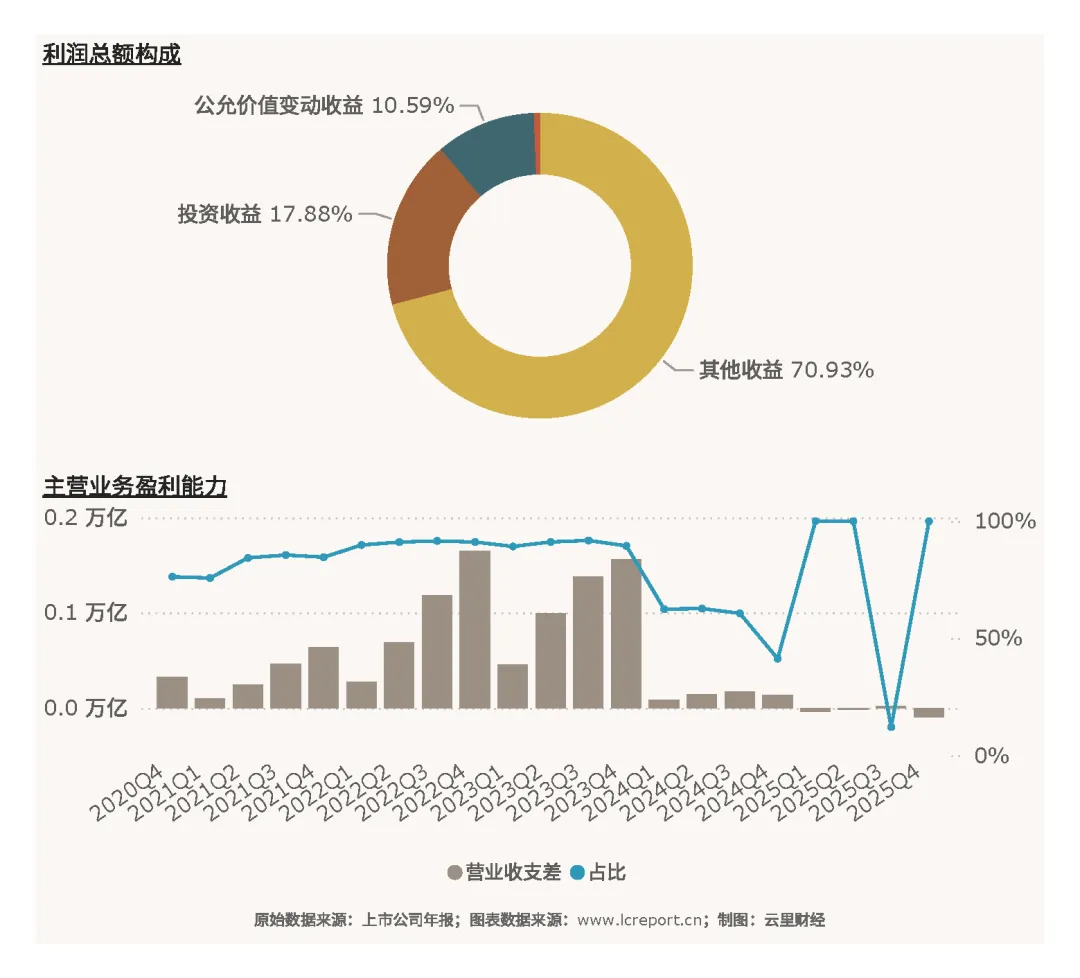

(四)主营业务盈利能力

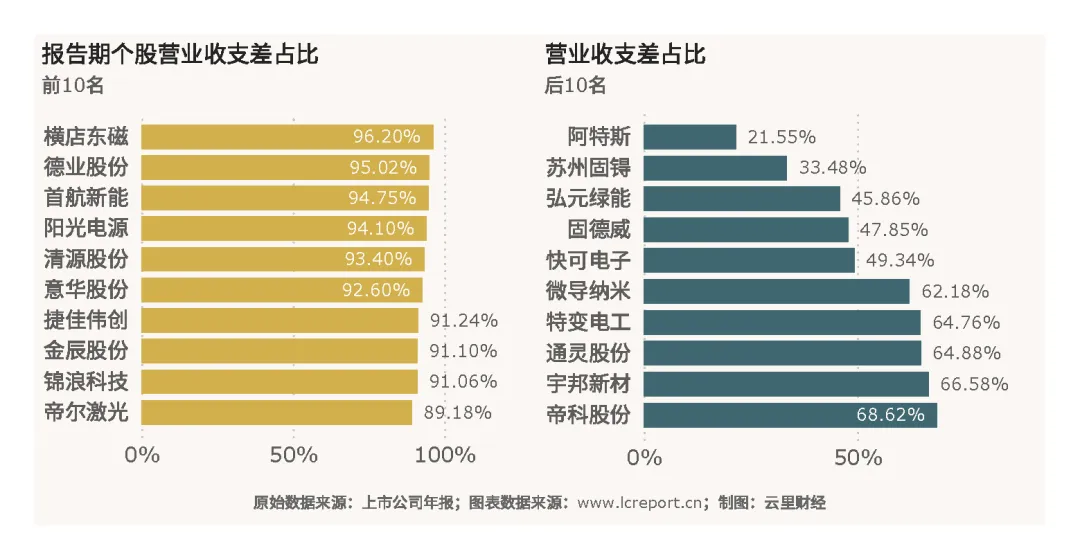

以营业收支差[6]作为主营业务盈利能力核心评判指标,2025年行业主业盈利大幅承压,是行业整体亏损的核心根源。2025Q4季度光伏设备业营业收支差为-96.76亿元,同比大幅下滑169.70%,行业主营业务创收能力大幅衰退,逾七成的收益来自政府补助。

个股主营业务稳健性差异显著,核心竞争力决定主业盈利韧性。行业内主营业务盈利能力最强标的为横店东磁(002056),营业收支差占利润总额比例达96.20%,主业纯粹、经营稳定、盈利扎实;主营业务盈利能力最弱标的为阿特斯(688472),营业收支差占比仅21.55%,主业盈利贡献不足,利润稳定性偏弱;通威股份(600438)营业收支差为负值,主营业务出现大额亏损,核心经营基本面阶段性承压。

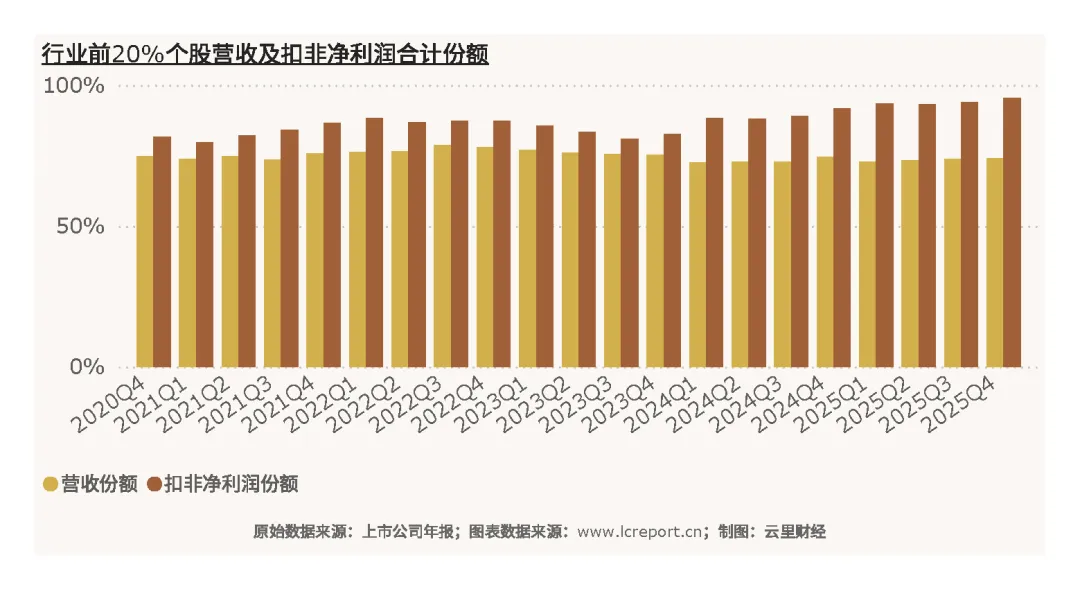

(五)行业集中度

以全年累计营业收入为统计口径,行业前20%上市公司累计营收份额达73.97%;以全年累计扣非净利润为口径,前20%上市公司累计利润份额高达95.33%。行业几乎全部盈利被头部龙头包揽,中小企业基本丧失盈利能力,仅承担低效产能供给。

结合行业周期特征来看,在产能过剩、价格内卷、技术迭代的行业背景下,头部企业凭借规模优势、成本管控优势、技术迭代优势持续抢占市场份额,中小企业因产能低效、成本倒挂、融资受限持续出清,行业集中度持续提升,未来龙头垄断格局将进一步强化。

(六)个股成长性

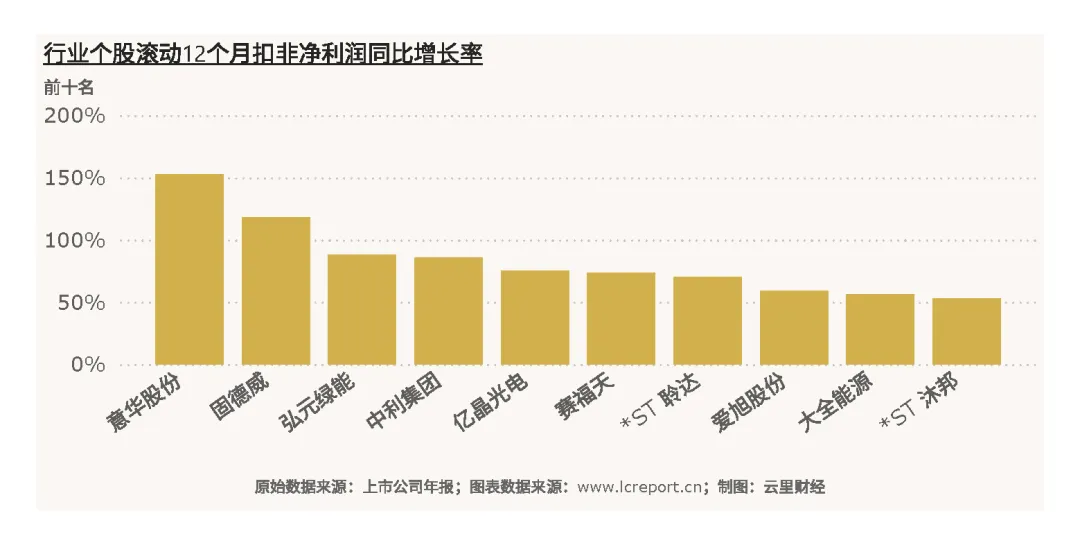

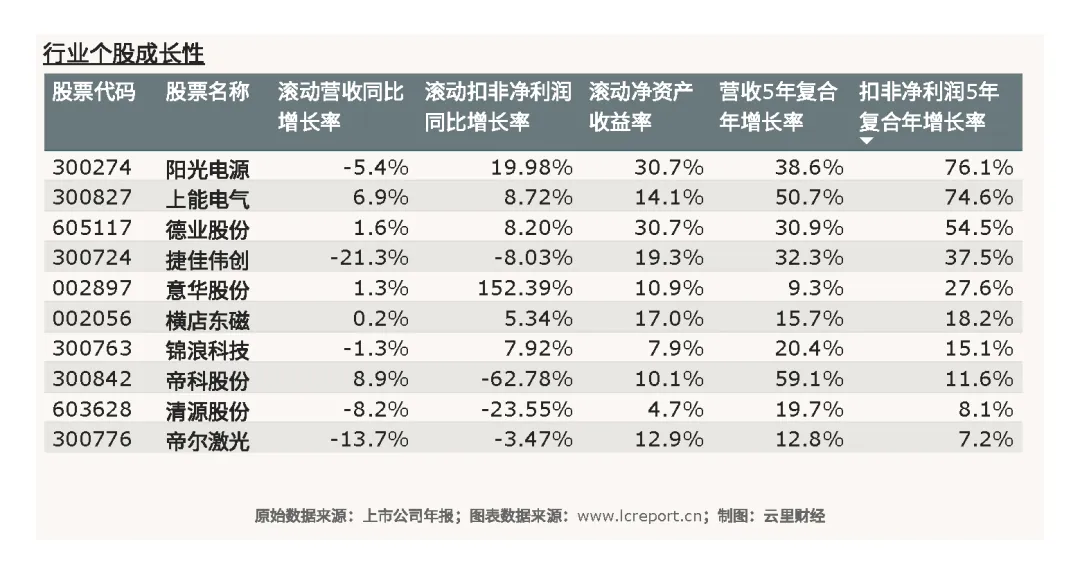

2025年光伏设备行业个股成长性冰火两重天,短期修复弹性与长期成长能力分层显著。以滚动12个月扣非净利润同比增长率衡量短期成长性,剔除负值标的后,行业短期成长性最优标的为意华股份(002897),同比增速达152.39%,短期业绩修复弹性充足;成长性最弱标的为拓日新能(002218),增速为-5676.75%,短期业绩大幅恶化,成长动能完全失效。

以五年扣非净利润复合年均增长率衡量长期成长性,剔除累计亏损标的后,阳光电源(300274)以100.57%的复合增速位居行业首位,长期成长确定性极强,龙头长线价值突出;苏州固锝(002079)五年复合增速为-40.94%,长期经营持续弱化、成长能力持续衰退。整体来看,行业成长性完全依托核心技术、产能质量与成本壁垒,优质龙头长期成长韧性充足,尾部企业持续弱势。

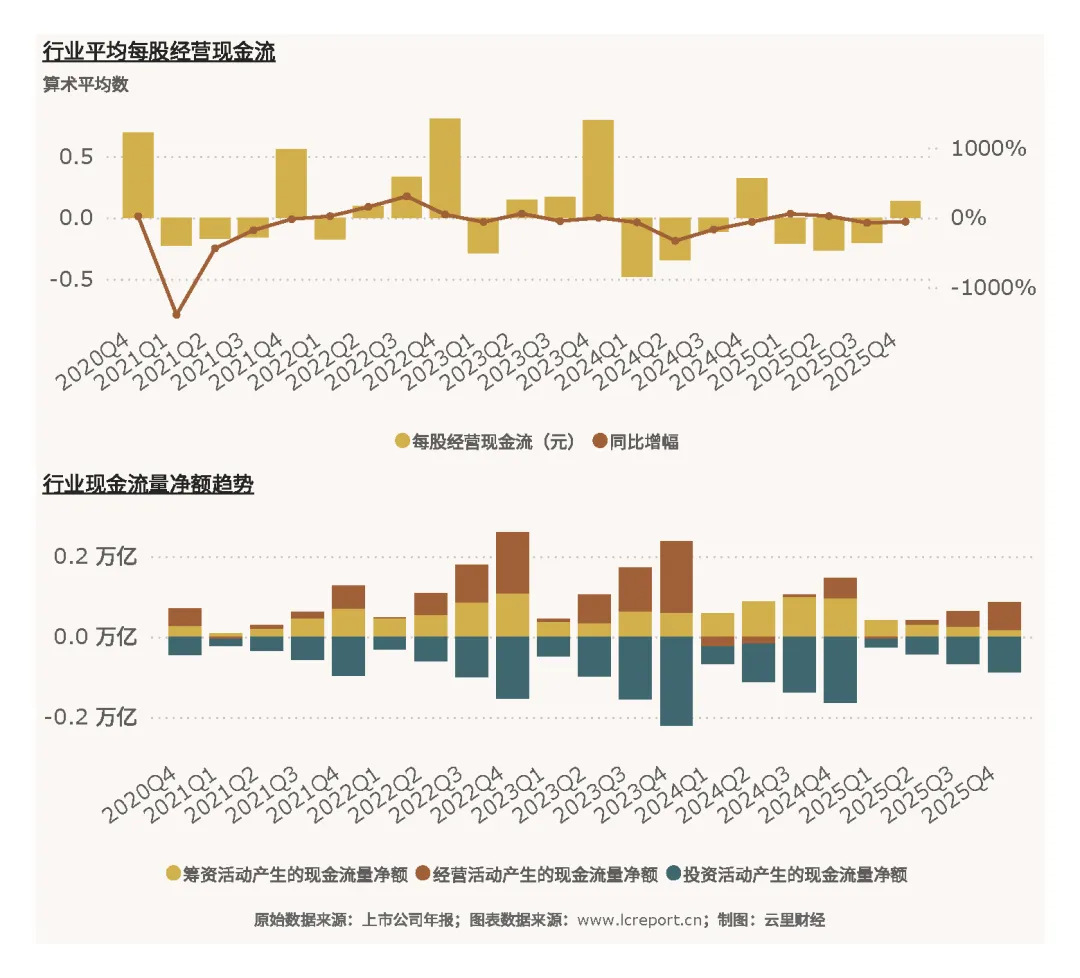

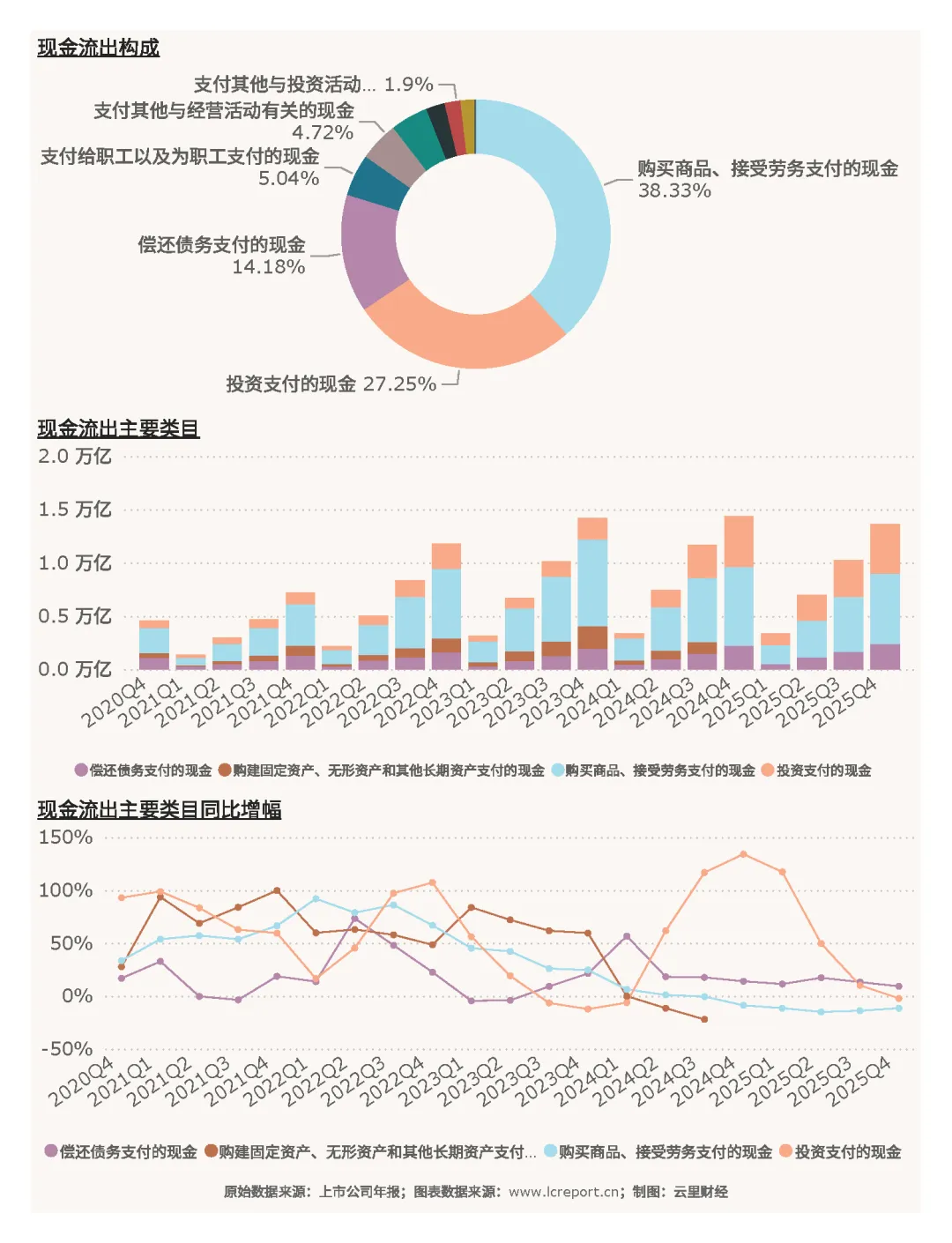

五、行业现金流

2025Q4季度光伏设备行业整体现金流表现偏弱,行业经营性造血能力不足,与行业整体亏损的基本面相匹配。报告期行业平均每股经营现金流仅0.14元,行业整体获现能力偏弱,叠加行业持续亏损、资金占用增加,企业日常经营现金流压力相对突出。

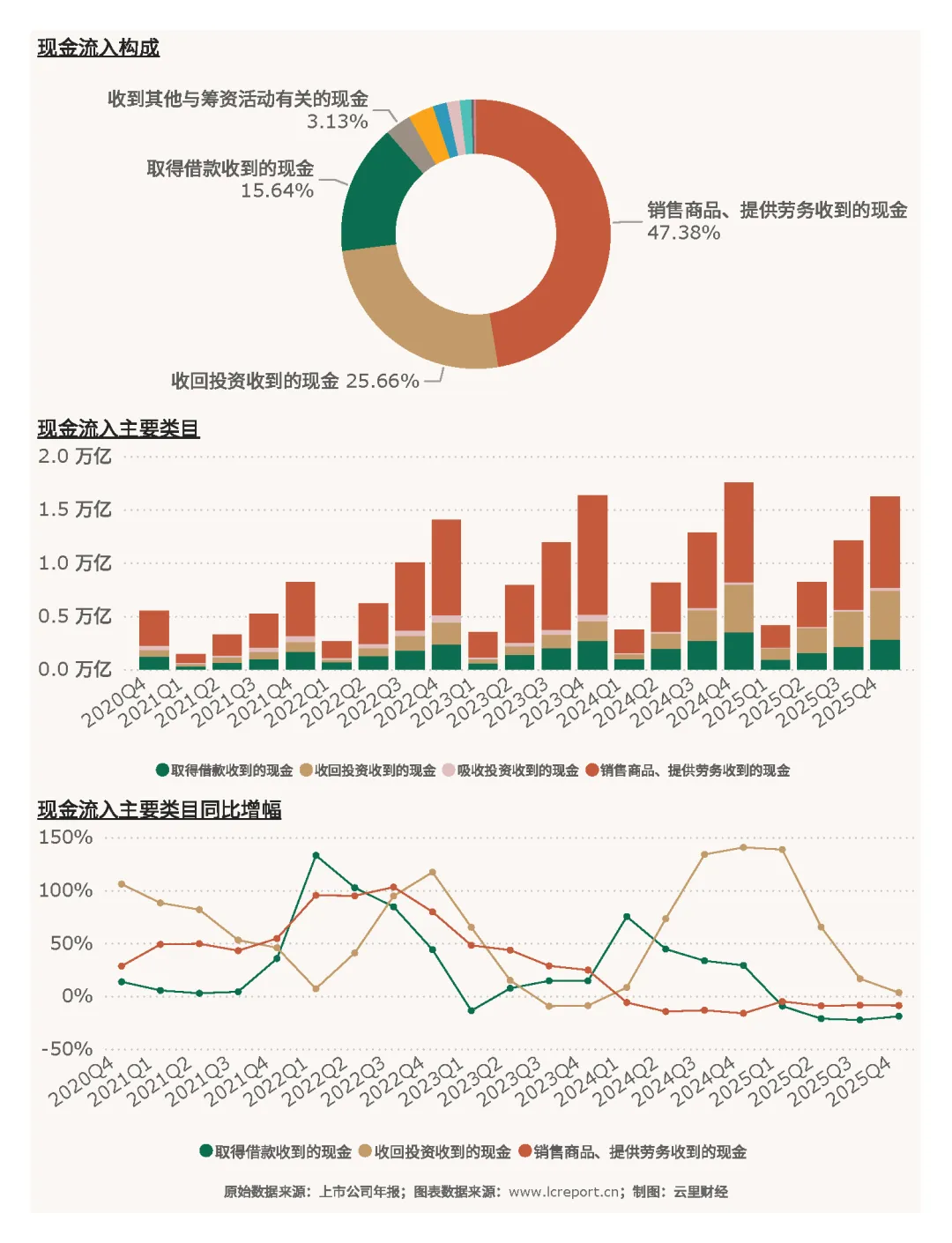

从现金流入结构来看,行业核心现金流入依托主营业务回款与外部融资。销售商品、提供劳务收到的现金为行业第一大现金流入,支撑企业基本经营周转,但受营收收缩、账期拉长影响,主业回款增量有限;取得借款、吸收投资等融资性现金流入占比偏高,说明行业内生造血能力不足,企业高度依赖外部融资维持运营,符合行业周期下行阶段的现金流特征。

从现金流出结构来看,行业现金流出主要用于生产采购、产能运维与债务偿还。购买商品、接受劳务支付的现金用于日常原材料采购与产线运维,是刚性经营支出;同时行业存在一定规模的偿债支出与资本开支,持续占用企业流动资金,进一步压制行业整体现金流改善空间。整体现金流结构反映出行业当前内生造血弱、外部依赖强、资金周转压力偏大的经营现状。

六、资产与负债

(一)资产端

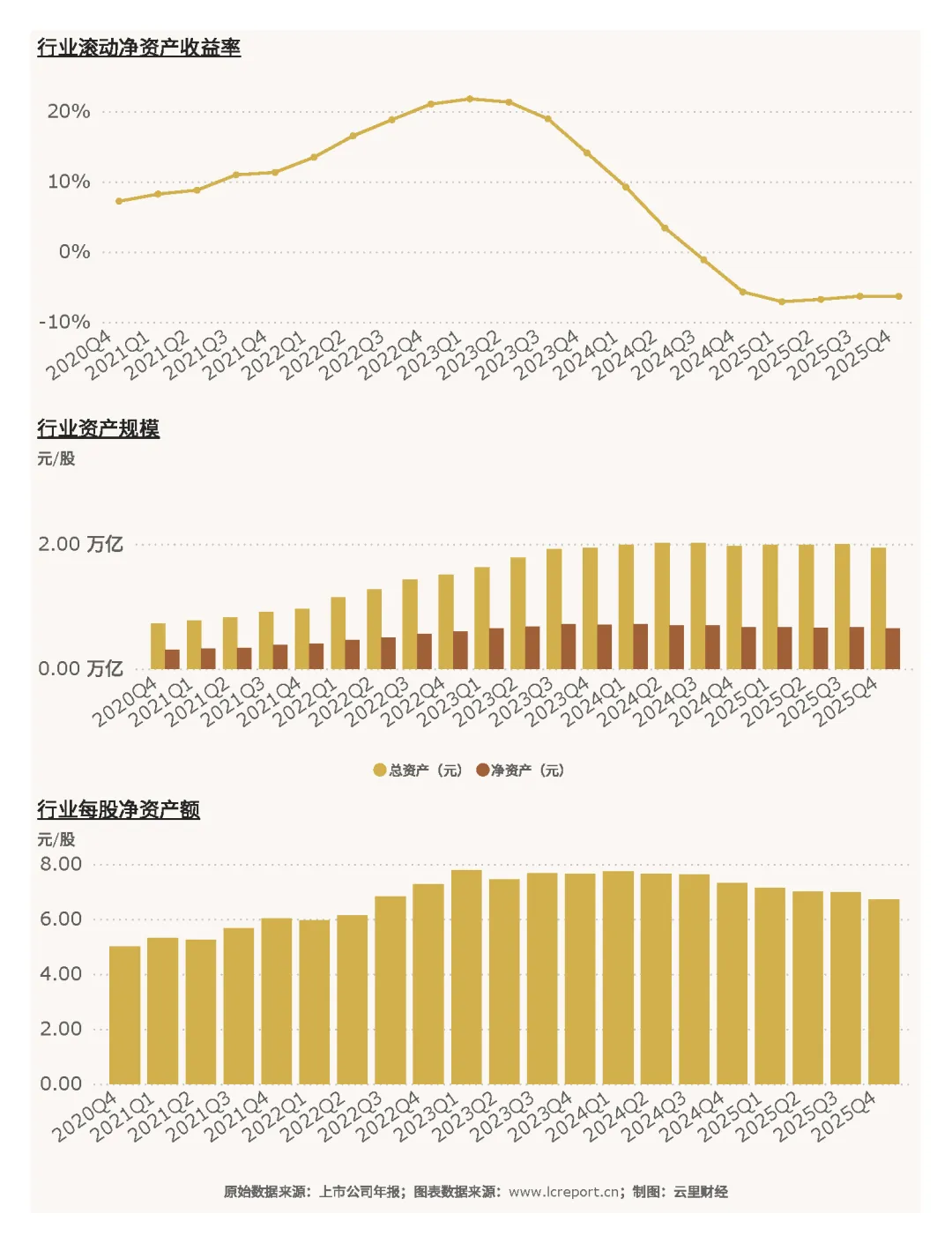

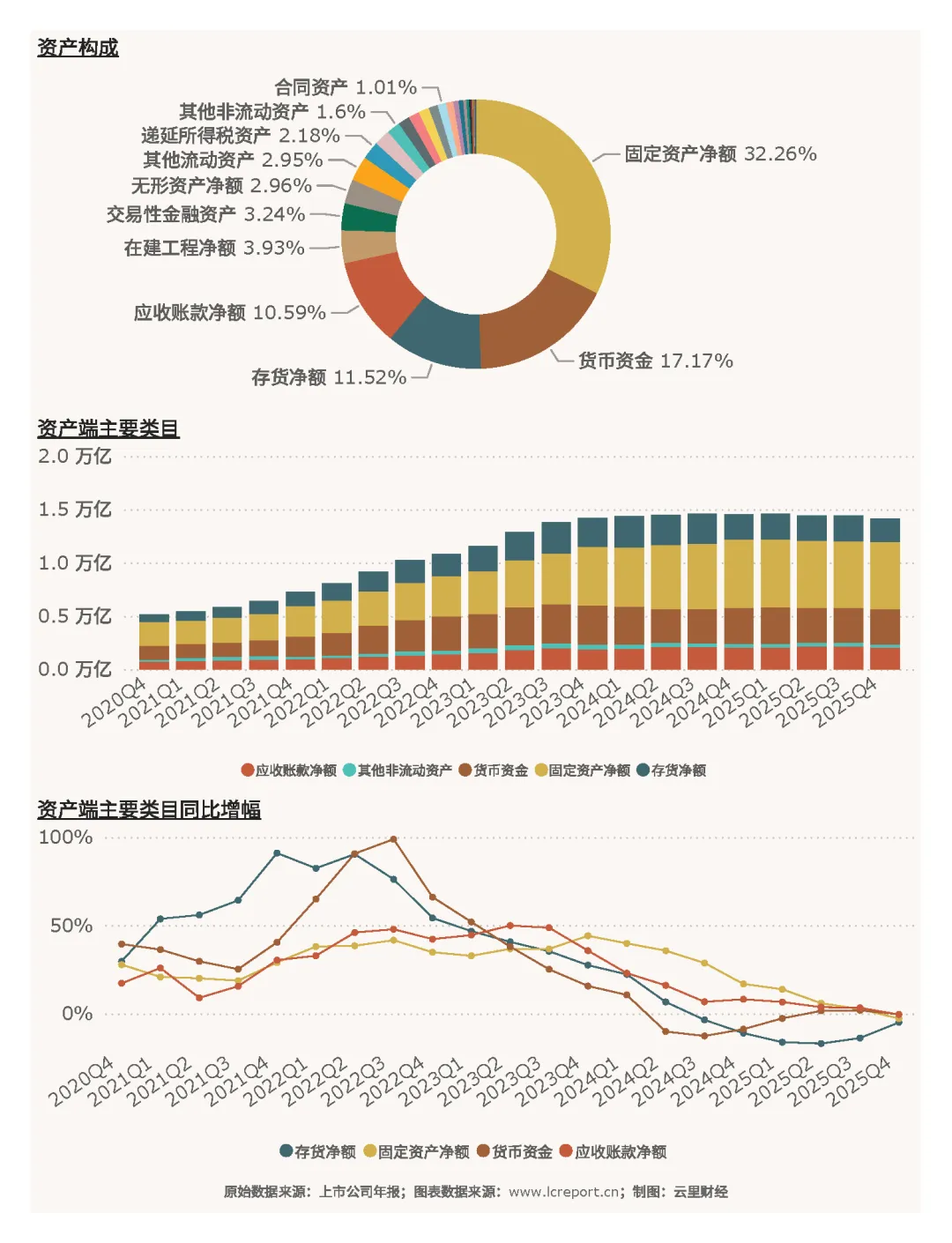

2025Q4季度光伏设备行业资产体量庞大,重资产属性显著,但行业整体资产盈利效率大幅承压。报告期末行业总资产达19387.78亿元,净资产6404.52亿元,净资产同比下滑3.13%,行业持续亏损直接侵蚀企业自有净资产规模。行业每股净资产为6.70元/股,滚动净资产收益率为-6.32%,行业整体资产创收能力为负,重资产投入无法形成正向收益,产能过剩、低效资产问题凸显。

2025Q4 光伏设备行业资产结构呈现典型重资产制造特征,固定资产净额占比 32.26% 居首,叠加货币资金、存货与应收账款合计占比超 70%,整体高度集中于生产性与经营性资产;存货与应收账款占比偏高,反映行业产能过剩、库存积压与回款压力并存,在建工程占比偏低则说明行业已从扩产阶段转向存量产能优化,资产流动性与盈利弹性偏弱,与周期下行阶段行业基本面高度匹配。

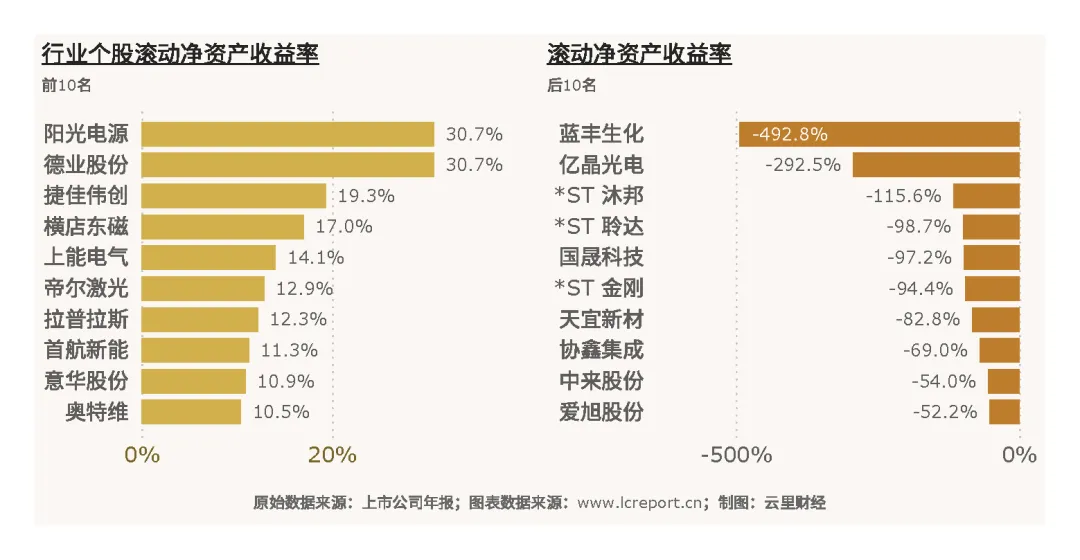

行业个股资产收益能力分化极致,头部资产高效盈利、尾部资产持续减值。报告期内,行业滚动净资产收益率最高标的为阳光电源(300274),收益率达30.72%,资产利用效率高、盈利回报能力行业顶尖;滚动净资产收益率最低标的为蓝丰生化(002513),收益率低至-492.78%,资产质量低效、运营能力薄弱,资产减值亏损压力巨大。整体资产格局呈现优质资产向龙头集中、尾部资产持续弱化的特征。

(二)负债端

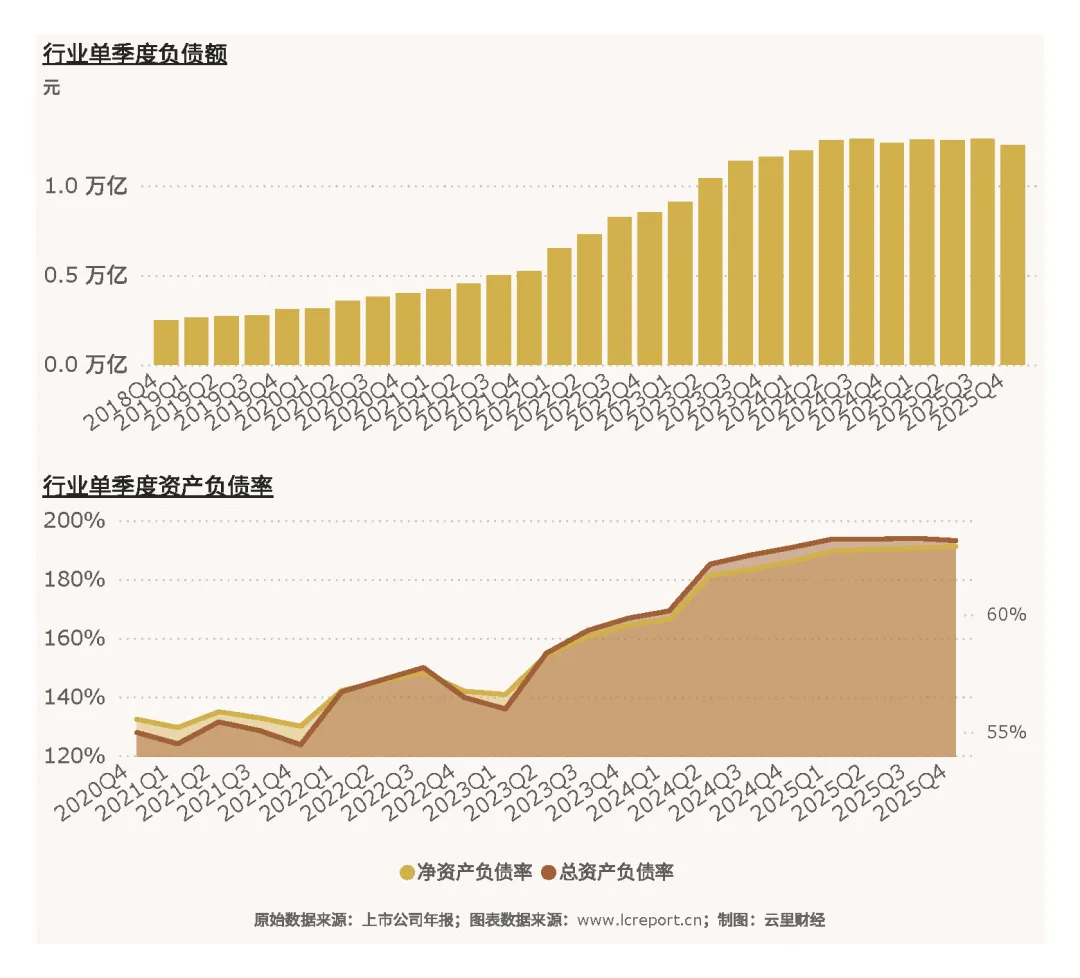

2025Q4季度光伏设备行业整体负债规模偏高、杠杆水平偏紧,财务压力整体偏大。报告期末行业总负债达12241.02亿元,行业整体总资产负债率为63.14%,处于相对高位,主要源于行业前期大规模扩产融资、持续亏损叠加现金流失血,企业融资依赖度提升,推高行业整体杠杆水平,行业整体信用质量呈现稳定弱化特征。

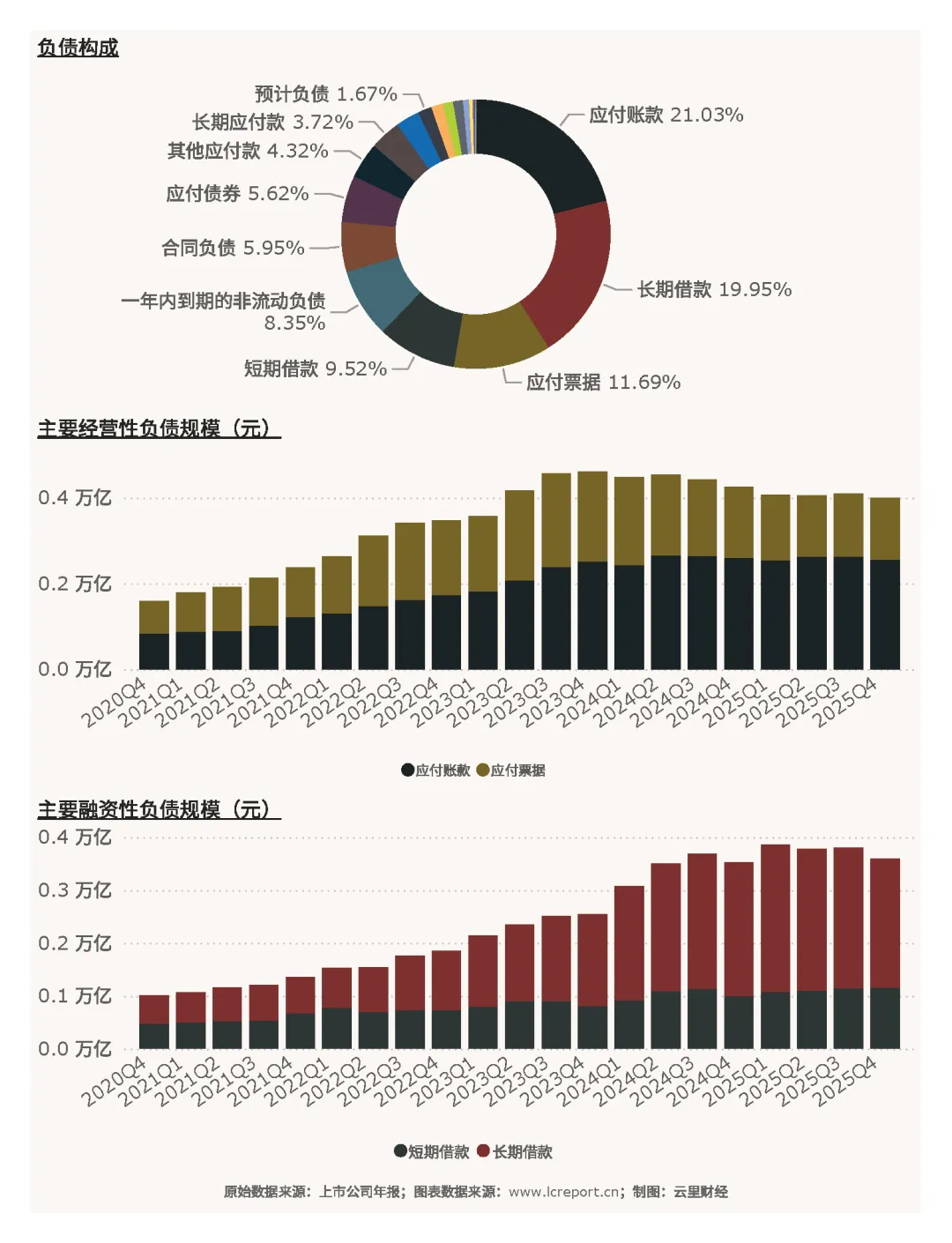

2025Q4 光伏设备行业负债结构以经营性负债主导,但融资性负债同时高企。报告期末,行业应付账款(21.03%)、长期借款(19.95%)和应付票据(11.69%)合计占比超五成,经营性负债规模随行业扩张持续走高,反映产业链账期压力与议价权分化;短期借款(9.52%)、一年内到期非流动负债(8.35%)叠加长期借款占比,说明行业前期扩产形成的债务规模处于高位,偿债与再融资压力凸显,整体负债结构与行业产能扩张、周期下行的阶段特征高度匹配。

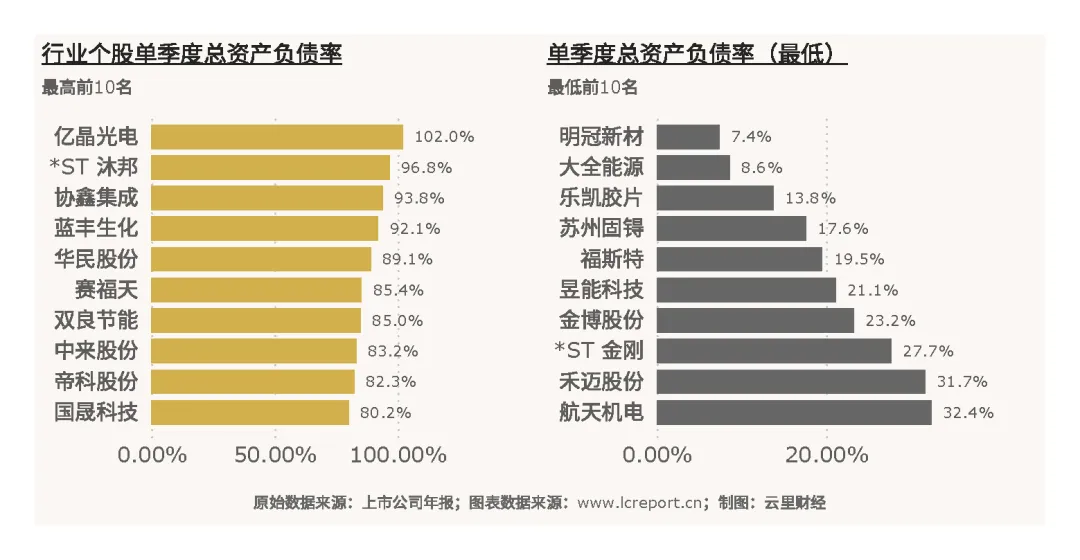

行业个股负债风险分层明确,财务安全差距悬殊。报告期末行业负债率最高标的为亿晶光电(600537),负债率高达102.02%,已经资不抵债,财务风险极高、偿债压力巨大;负债率最低标的为明冠新材(688560),负债率仅7.38%,财务结构极度稳健、无偿债风险。整体来看,行业头部企业负债结构相对可控,尾部中小企业高负债、高风险问题突出,财务分化与经营分化高度同步。

七、行业复盘总结

2025年是光伏行业从增量扩张转向存量出清的关键年份,前期行业激进扩产带来的产能过剩问题集中爆发,叠加内外需求放缓、产业链价格内卷、海外贸易壁垒升级,行业全年经营承压,营收、盈利双双走弱,整体陷入亏损区间。

行业整体弱势之下,结构性分化成为全年唯一主线。市值、营收、利润、资产质量、财务稳健度全面向头部龙头集中,头部企业依托规模、技术、成本、渠道壁垒维持经营韧性,盈利、资产回报、现金流表现显著优于行业均值;中小尾部企业受产能低效、成本倒挂、融资受限、持续亏损影响,经营持续弱化、财务风险攀升,行业优胜劣汰节奏加速。政策端法治化反内卷、市场化产能出清持续推进,年末产业链价格逐步筑底,行业周期底部特征明确。

整体而言,2025年光伏设备行业业绩承压属于行业产能出清周期的阶段性常态,行业长期成长逻辑未发生根本性改变,无系统性下行风险。当前行业估值处于历史低位,悲观预期充分释放,随着后续低效产能持续出清、行业供需格局逐步修复、龙头份额持续提升,行业盈利与估值有望迎来结构性修复,未来龙头集中、优劣出清、结构性行情主导的格局将长期延续。从一定程度上说,尾部的企业除非进行转型或开辟第二增长曲线,否则较不具备投资价值。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

[END]

阅读更多>>

集成电路设计 | 半导体材料 | 航空运输 | 黄金 | 煤炭 | 火电

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。