点击上方蓝字 关注我们

本文章发布于2025年11月19日

人工智能浪潮下的芯片巨头,正站在全球资本目光的聚焦点上。

美东时间2025年11月19日美股盘后,英伟达将发布第三季度财务报告。这份财报被视为全球AI产业的“压力测试”,其结果可能决定今年最后几周全球市场的走向。

在全球市场陷入集体焦虑的背景下,从私募市场到企业债券,几乎所有资产类别都面临压力,投资者将希望寄托在这家市值一度突破5万亿美元的芯片巨头身上。

英伟达在全球资本市场中的地位已经达到前所未有的高度。2025年10月29日,英伟达股价盘中一度触及212.19美元,市值首次突破5万亿美元,成为史上首家达到这一里程碑的公司。这一数字超过了加拿大和墨西哥股市的总和,显示其在全球市场的巨大影响力。

图源:Futu

英伟达的市值增长堪称史诗级。两年前,该公司市值还不到1万亿美元,随后开启猛涨模式。2023年6月进入万亿美元俱乐部后,它在不到一年时间内,于2024年初突破2万亿,到年中更是飙到3万亿美元。

从3万亿到4万亿,英伟达也仅用了一年左右的时间。这样的“狂飙”速度,一路见证了科技时代的变迁,算力成为新的“信仰”。

在标普500指数中,英伟达权重占比已接近8%,影响力接近历史最高水平。这一数据凸显了其在全球主流投资组合中的核心地位,也解释了为何其财报表现能对整体市场产生巨大影响。

市场对英伟达本次财报的期望值极高,留给公司犯错的空间非常小。根据市场预期,英伟达第三季度营收需要达到至少550亿美元,才可能获得市场的积极反应,而560亿美元左右的目标更能验证当前的增长势头。

这一预期已经高于英伟达自身给出的540亿美元的官方指引中点,表明市场已从根本上对公司的保守指导打了折扣。

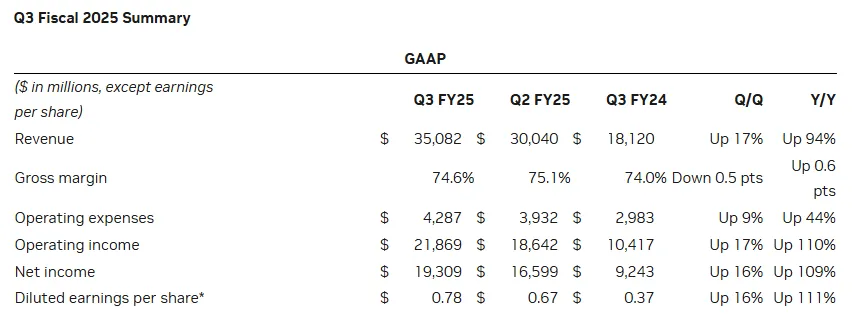

英伟达此前在2024年11月21日公布的25财年第三季度业绩显示,季度收入为351亿美元,同比增长94%,环比增长17%。在数据中心业务方面,投资者希望看到公司实现80亿美元的数据中心收入跳跃,同时保持接近74%的极高利润率,以证明其溢价定价的合理性。

图源:英伟达官网

更关键的是,华尔街对第四季度FY2026的营收指引预期在612.9亿至615.7亿美元之间。任何低于600亿美元的指引都将被视为严重令人失望,并可能引发大幅回调。市场之所以设立如此高的门槛,源于对AI支出可持续性以及近期“AI泡沫论”的深层担忧。投资者担心“循环AI支出”的风险以及超大规模客户暂时性库存积压的可能性。

尽管英伟达股价年内上涨35%,但市场对其持续高增长的可持续性产生质疑。Kingsview Wealth Management首席投资官Scott Martin坦言:“30倍市盈率对一家年增速超50%的公司而言并不昂贵,但前提是增长不能中断。”

尽管投行普遍押注“业绩超预期+上调指引”情景,但部分重量级投资者已开始撤离。根据美国证券交易委员会(SEC)公布的13F文件,Peter Thiel旗下的对冲基金Clarium Capital在2025年第三季度清仓全部英伟达持仓;软银集团亦减持退出,以腾挪资金布局其他AI项目。更为引人注目的是,“大空头”Michael Burry旗下的Scion Asset Management披露买入英伟达看跌期权,公开警告AI领域存在严重泡沫。

彭博对909家对冲基金13F持仓的分析显示,截至2025年9月30日,增持与减持英伟达的基金数量几乎持平,反映出机构投资者内部的巨大分歧。Jonestrading策略师指出:“市场不断抬高预期门槛,英伟达不仅要兑现数字,还必须持续超越越来越高的预期,这对任何公司都是危险的游戏。”

此外,现实约束正逐步显现。摩根大通警告,电力供应已成为AI数据中心扩张的主要瓶颈。全球未来五年计划新增约120吉瓦数据中心电力容量,但天然气轮机交付周期已延长至3-4年,核电站建设则需10年以上。同时,零部件成本上升,尤其是LPDDR内存价格,可能对毛利率构成压力。尽管如此,该行仍相信英伟达有能力在2026财年末实现70%区间中段的毛利率目标。

尽管前景看好,英伟达也面临着显著的风险与挑战。地缘政治阻力加剧,对英伟达的市场准入构成了永久性结构性限制,例如美国管制等。

图源:网络

此外,竞争风险也在具体化。虽然AMD的Instinct系列在计算能力方面构成直接挑战,但对英伟达定价能力最重大的长期风险,来自超大规模企业设计和部署自己的定制加速器,以降低“英伟达税”。

市场对这份财报的反应不仅取决于第三季度数据本身,更在于公司能否提供关于2026年需求可持续性的明确信号。英伟达已从一家游戏显卡公司转变为AI算力基础设施巨头,其成长史成为科技时代的绝佳观察样本。而黄仁勋所规划的“十年AI基础设施建设周期”才刚刚开启。

图源:网络

*以上内容来自公开市场信息及网络整理

免责声明

本报告分析及建议所依据的讯息均来源于公开资料,本公司对这些讯息的准确性和完整性不作任何保证,也不保证所依据的讯息和建议不会发生任何变化。本公司以力求报告内容的客观、公正,但以上内容的观点、结论和建议仅供参考,不构成任何形式的投资建议或投资招揽。

投资者应在作出任何投资决策之前寻求独立意见。从事证券投资或期货交易,请通过合法证券期货经营机构进行。投资者依据本报告提供的信息进行投资所造成的一切后果,本公司概不负责。

点个赞再走呗!