本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

三生国健药业(上海)股份有限公司,股票代码688336,是中国首批专注于抗体药物的创新型生物医药高新技术企业之一。公司注册地址位于中国(上海)自由贸易试验区李冰路399号,法定代表人为刘彦丽。公司由中信泰富有限公司与上海兰生国健药业有限公司于2002年1月25日共同发起设立,2010年3月21日整体改制为股份有限公司,2020年7月22日在上海证券交易所科创板挂牌上市。公司控股股东为富健药业有限公司,持股35.92%,实际控制人为LOU JING(娄竞),其通过三生制药(香港上市公司,股票代码01530.HK)等多层架构实际控制公司。公司现有员工1012人,其中研发人员331人,占比32.71%。

公司主营业务为抗体药物的研发、生产和销售,拥有独立完整的产品研发、采购、生产及销售体系。公司是中国自身免疫性疾病生物药领域的拓荒者与奠基者,也是国内少数具备抗体药研、产、销全产业链能力的垂直型创新药企。公司是"免疫与炎症全国重点实验室"依托单位、拥有抗体药物国家工程研究中心、国家企业技术中心、上海市抗体技术创新中心、上海抗体工程技术研究中心等国家级科研平台。

二、公司目前所处的发展阶段:

三生国健正处于从"创新积累"迈向"价值兑现"的关键转折阶段,具体表现为:

第一,BD(业务拓展)实现历史性突破。2025年5月,公司联合三生制药及沈阳三生与辉瑞就SSGJ-707(PD-1/VEGF双特异性抗体)达成全球授权协议,总交易金额超60亿美元,创下中国创新药首付款历史纪录。公司收到辉瑞支付的授权许可首付款等相关款项并确认收入约28亿元,显著增厚当期业绩。

第二,产品进入密集上市期。2026年2月,益赛拓(安沐奇塔单抗,IL-17A)获批上市;2025年6月,抗IL-1β人源化单克隆抗体注射液(613项目)急性痛风性关节炎适应症NDA获受理;2026年2月,抗IL-4Rα人源化单克隆抗体注射液(611项目)成人特应性皮炎适应症NDA获受理。2026-2028年公司将迎来产品上市高峰期。

第三,研发管线高效迭代。公司构建了"短期可落地、中期有支撑、长期具引领"的全周期管线布局,覆盖TNF-α、IL-17A、IL-4Rα、IL-1β、IL-5、BDCA2、TL1A等自免领域核心靶点,适应症覆盖银屑病、强直性脊柱炎、特应性皮炎、痛风性关节炎、哮喘、系统性红斑狼疮、炎症性肠病等主流自免疾病。

第四,商业化体系成熟待复制。益赛普上市超过20年,在风湿免疫科建立了极深的医生与患者认知,渠道覆盖全国30个省份、近4800家医院,其中三级医院超过2400家,这套成熟的商业化体系可直接复用至新产品。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)覆盖全流程的抗体药物平台:公司经过20余年的持续研发,形成了覆盖抗体药物发现、开发、注册、临床、生产、商业化全流程的抗体药物平台,包括杂交瘤技术平台、抗体及蛋白工程综合平台、原液的中试工艺开发及临床用药GMP生产平台、生物大分子药物制剂开发平台、蛋白质表征分析平台、关键生产原材料技术平台等。公司拥有独立进行从靶点验证开始到产品商业化的全周期抗体研发能力。

(2)满足国际标准、国内领先的产业化基地:公司在上海已建成生物反应器合计规模超40,000升的抗体药物商业化生产基地,生产线实现全过程自动化、信息化。公司已建立符合欧盟及中国质量管理要求的质量管理体系,自2005年第一个治疗性抗体类药物益赛普上市至今,已积累超20年的抗体生产经验。

(3)成熟的商业化能力:公司拥有近300名经验丰富的销售专业人士组成的营销团队,大区经理级别及以上的核心销售骨干平均医药行业从业经验超过10年。2025年公司销售覆盖近4,800家医疗机构,其中三级医院超过2,400家。

(4)强大的研发创新能力:2025年度研发投入合计54,834.74万元,同比增长1.43%,研发投入占营业收入比例为13.06%(因营业收入大幅增加导致占比稀释,上年同期为45.29%)。剔除授权许可收入影响后,研发投入占医药制造收入与CDMO收入之和的比例约为51.5%。公司研发管线中自免项目涉及23个临床研发项目,其中大部分在研药物为治疗用生物制品1类,部分为中美双报。截至2025年12月31日,公司共拥有有效专利权合计115项,其中发明专利111项。

(5)差异化产品优势:安沐奇塔单抗(IL-17A)临床数据显示抗药抗体(ADA)发生率仅0.7%,无患者产生中和抗体,远低于原研与同类国产产品;支持维持期每8周一次的长效给药。IL-4Rα单抗在核心适应症特应性皮炎之外,率先布局慢阻肺(COPD)、慢性鼻窦炎伴鼻息肉等呼吸科大适应症。

(6)国际化BD能力:2025年与辉瑞达成双抗产品海外权益合作,创下国产创新药首付款最高纪录,验证了公司的研发能力与全球竞争力。

3、重要财务指标分析:

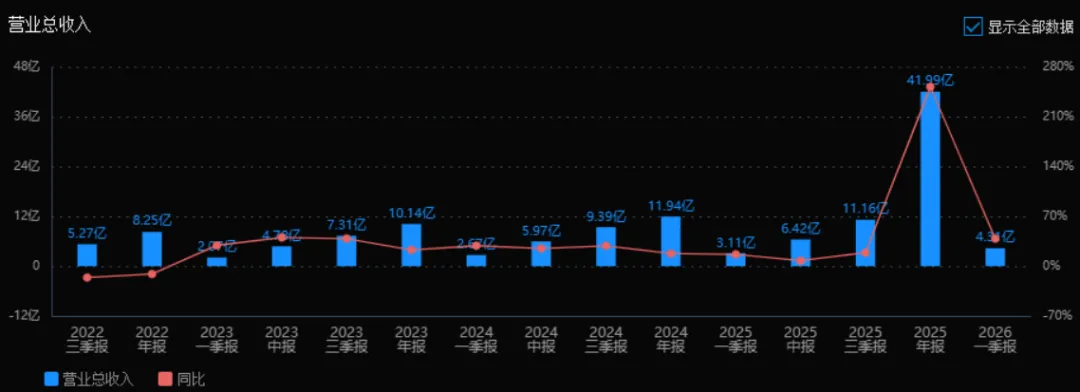

1)营业总收入:

2025年营业总收入为41.99亿元,相较于2024年的11.94亿元增长了251.81%。评价: 收入呈现爆发式增长,远超2024年的增速(17.70%),表明公司业务进入高速扩张期,市场占有率或产品需求大幅提升。

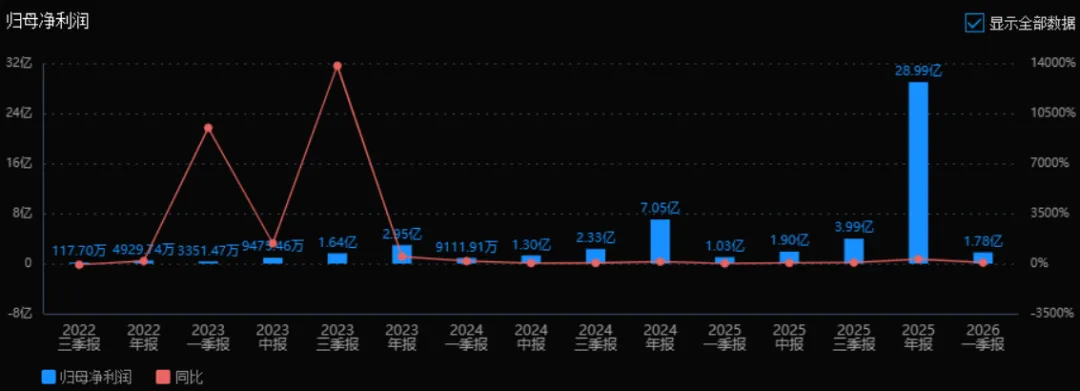

2)归母净利润:

2025年归母净利润为28.99亿元,相较于2024年的7.05亿元增长了311.49%。评价: 净利润增速高于收入增速,说明公司在规模扩张的同时实现了更强的盈利杠杆,盈利能力显著增强。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为41.32%,ROIC为41.21%;2024年ROE为13.47%,ROIC为13.34%。两项指标均大幅提升。评价: ROE和ROIC均超过40%,表明公司对股东和投入资本的回报能力极强,资本使用效率极高,是非常优秀的水平。

4)销售毛利率:

2025年销售毛利率为92.07%,2024年为74.50%,同比大幅提升。评价: 毛利率突破90%,说明产品定价能力强、成本控制优秀或产品结构向高毛利方向优化,具备极强的护城河。

5)期间费用率:

2025年期间费用率为16.48%,2024年为52.12%,同比显著下降。评价: 费用率大幅压缩,显示公司规模效应明显,管理效率提升,费用控制能力增强,进一步释放了利润空间。

6)销售成本率:

2025年销售成本率为7.93%,2024年为25.50%,同比大幅下降。评价: 与毛利率提升相对应,成本率显著降低,说明单位收入的成本支出减少,盈利结构优化。

7)净利润现金含量:

2025年净利润现金含量为104.97%,2024年为39.90%,同比大幅提升。评价: 净利润几乎全部转化为经营现金流,利润质量极高,回款能力强,财务健康度优秀。

8)存货周转率和应收账款周转率:

2025年存货周转率为1.36次(2024年为1.43次),应收账款周转率为28.66次(2024年为8.75次)。评价: 存货周转率略有下降但基本稳定;应收账款周转率大幅提升,说明回款速度极快,资金占用少,运营效率明显改善。

9)应收账款和存货:

2025年应收账款为1.50亿元(2024年为1.43亿元),存货为2.61亿元(2024年为2.30亿元)。评价: 应收和存货虽有增长,但远低于收入增幅(收入增长2.5倍),说明公司在扩张中保持了良好的资产周转和控制能力。

10)资产负债率:

2025年资产负债率为6.06%,2024年为7.18%,同比下降。评价: 资产负债率极低,几乎没有财务杠杆风险,公司主要依靠内生利润积累发展,财务结构非常稳健。

综上所述:

该公司2025年经营表现极其优异,收入与净利润均实现超250%以上的爆发式增长,同时盈利能力(毛利率、ROE)、运营效率(费用率、周转率)、利润质量(净利润现金含量)、财务稳健性(低负债率) 等各项指标全面改善或处于行业顶尖水平。特别是ROE超过40%、毛利率超过90%、净利润现金含量超过100%,显示出公司具备极强的竞争壁垒和现金流创造能力。整体来看,该公司处于高成长、高盈利、高质量的黄金发展期,财务健康度极佳。

4、品牌质量及客户资源:

(1)品牌影响力:益赛普(注射用重组II型肿瘤坏死因子受体-抗体融合蛋白)上市超过20年,是中国自身免疫性疾病生物药领域的拓荒者与奠基者,在风湿免疫科建立了极深的医生与患者认知。2025年公司荣获"国家级专精特新'小巨人'企业"认定,益赛普产品获评制造业"单项冠军"。公司还荣获"2025上市公司可持续发展优秀实践案例""上证鹰·金质量ESG奖"等多项殊荣。

(2)产品质量水平:公司建立了符合欧盟及中国质量管理要求的质量管理体系,产品质量达到国际标准。益赛普作为生物类似药,在质量、安全性和有效性方面与原研药具有相似性。公司在上海已建成生物反应器合计规模超40,000升的抗体药物商业化生产基地,生产线实现全过程自动化、信息化。

(3)客户分布:公司客户主要分布在医疗卫生行业,包括医疗机构和医药企业。2025年公司销售覆盖近4,800家医疗机构,其中三级医院超过2,400家。前五大客户销售额375,755.09万元,占年度销售总额89.47%,其中辉瑞公司(Pfizer Inc.)销售额282,578.04万元,占比67.29%;客户A(关联方)销售额43,037.78万元,占比10.25%;客户B销售额29,833.64万元,占比7.10%。CDMO业务客户包括海外客户,带动其他国家和地区收入增长。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所属行业为医药制造业(分类代码C27),细分领域为抗体药物的开发与应用,属于生物医药行业中的生物制品业务。

自身免疫性疾病是指免疫系统错误地攻击自己身体的疾病。目前已发现100多种自身免疫性疾病,受累人群比例达全球人口总数的7.6%-9.4%。然而,目前全球已上市的自免治疗药物只覆盖了不到30种适应症,还有许多未满足的临床需求。

类风湿性关节炎、强直性脊柱炎、银屑病、银屑病关节炎、哮喘、特应性皮炎、慢性鼻窦炎伴鼻息肉、痛风性关节炎等是国内最常见的自身免疫及炎症疾病。其中哮喘、特应性皮炎、慢性鼻窦炎伴鼻息肉、痛风性关节炎等患者数均超过千万,类风湿性关节炎、强直性脊柱炎、银屑病这三种疾病的患者数合计超过1,500万人。

上游主要包括原材料供应商(如培养基、填料、试剂等)、设备供应商(如生物反应器、层析系统等)以及研发服务机构(如CRO、CDMO)。下游主要为医疗机构、药店以及患者。

2、行业的市场容量及未来增长速度:

根据弗若斯特沙利文分析数据:

全球市场:预计全球自免市场将从2022年1,323亿美元增长到2025年1,473亿美元(CAGR 3.6%),至2030年将增长至1,767亿美元。

中国市场:中国自身免疫及炎症市场规模预计2025年达到422亿元(2020年至2024年CAGR达到17.1%),2024年后保持20%以上CAGR,2035年达到2,899亿元。其中生物制剂市场份额从2020年24%上升到2035年73%,市场规模从42亿元增加至2,126亿元,2024-2035年CAGR约为25.7%。

小分子药物市场:2020年至2024年CAGR为4.2%,2024年至2035年CAGR预计为15.6%。

生物制剂市场:2020年至2024年CAGR为42.5%,2024年至2035年CAGR预计为25.7%。

总计市场:2020年至2024年CAGR为17.1%,2024年至2035年CAGR预计为21.9%。

3、公司的市场地位:

公司是中国自身免疫性疾病生物药领域的拓荒者与奠基者,也是国内少数具备抗体药研、产、销全产业链能力的垂直型创新药企。

在自免领域,公司历史底蕴深厚、基本盘稳固。益赛普上市超过20年,是中国第一个治疗性抗体类药物,在风湿免疫科建立了极深的医生与患者认知。

公司是国内自免赛道管线布局最全面的企业之一,构建了上市一代、申报一代、临床一代的完整产品梯队,覆盖TNF-α、IL-17A、IL-4Rα、IL-1β、IL-5、BDCA2、TL1A等自免领域核心靶点。

2025年公司销售覆盖近4,800家医疗机构,其中三级医院超过2,400家,渠道覆盖全国30个省份。

在生物类似药集采背景下,益赛普纳入区域集采的省份已扩展至20余个,公司通过持续加强学术推广与深化市场渠道布局,有效提升了患者可及性与覆盖率。

4、公司的竞争对手:

在TNF-α抑制剂领域:主要竞争对手包括原研药修美乐(阿达木单抗,艾伯维)、类克(英夫利昔单抗,强生)以及国内生物类似药如百奥泰的格乐立、海正药业的安佰诺等。

在IL-17A抑制剂领域:主要竞争对手包括诺华的司库奇尤单抗(可善挺)、礼来的依奇珠单抗(拓咨)、恒瑞医药的夫那奇珠单抗等。公司益赛拓(安沐奇塔单抗)于2026年2月获批上市,具有抗药抗体发生率低、长效给药等优势。

在IL-4Rα抑制剂领域:主要竞争对手为赛诺菲/再生元的度普利尤单抗(达必妥)。公司611项目(SSGJ-611)已递交NDA,在维持期给药间隔上呈现优势。

在IL-1β抑制剂领域:主要竞争对手为诺华的卡那单抗(Ilaris)。公司613项目具有全新的结合表位,已递交NDA。

在IL-5抑制剂领域:主要竞争对手为葛兰素史克的Mepolizumab(Nucala)和梯瓦制药的Reslizumab(Cinqaero)。公司610项目处于临床III期。

在HER2阳性乳腺癌领域:赛普汀的主要竞争对手为罗氏的曲妥珠单抗(赫赛汀)及其生物类似药、帕妥珠单抗等。

5、公司对于竞争对手的竞争优势:

(1)差异化产品设计与临床优势:公司产品管线均围绕临床未满足需求做差异化设计,避开纯me-too内卷。安沐奇塔单抗ADA发生率仅0.7%,无患者产生中和抗体,远低于原研与同类国产产品;支持维持期每8周一次的长效给药,给药便捷性显著优于竞品。IL-4Rα单抗率先布局COPD、慢性鼻窦炎伴鼻息肉等呼吸科大适应症,错位竞争。

(2)不可复制的商业化与渠道壁垒:益赛普上市超过20年,在风湿免疫科建立了极深的医生与患者认知,渠道覆盖全国30个省份、近4800家医院。这套成熟的商业化体系可直接复用至新产品,大幅降低新管线的推广成本并缩短起量周期。

(3)全产业链垂直整合能力:公司拥有从药物发现、临床前研究、临床试验到新药注册上市、商业化生产的全周期能力,以及符合国际标准的40,000升商业化生产基地,质量管控贯穿全流程。

(4)国际化BD能力验证:与辉瑞达成60亿美元总交易金额的合作,创下国产创新药首付款历史纪录,验证了公司的全球竞争力,同时为公司带来巨额现金流补充。

(5)早期创新管线布局前瞻:公司已形成双抗、三抗、口服多肽、吸入抗体等多元化、差异化的产品矩阵,包括OX40L/IL-31RA双特异性抗体、CD3/BCMA/CD19三特异性抗体、TL1A/IL-23双特异性抗体、TSLP/IL-4R双特异性抗体吸入剂、IL-23R口服多肽等前沿分子。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报信息、行业趋势及公司发展现状,对未来三年利润增长情况进行推测分析:

2026年利润增长预测:

增长驱动因素:第一,新产品商业化放量。益赛拓(安沐奇塔单抗)2026年2月获批上市,预计全年可实现销售收入约3-5亿元,毛利率约80%以上。613项目(抗IL-1β)和611项目(抗IL-4Rα)有望在2026年下半年获批,贡献部分收入。第二,核心产品益赛普虽受集采影响,但销量增长部分对冲价格下降,预计收入基本稳定或略有下降。第三,CDMO业务持续增长,预计收入约2亿元。第四,辉瑞BD交易的里程碑付款可能继续确认部分收入。

利润预测:2026年归属于上市公司股东的净利润预计约35-45亿元。其中,剔除2025年一次性BD收入影响后,核心医药业务净利润约5-8亿元,BD相关收入(里程碑付款等)约20-30亿元,投资收益及理财收益约5-7亿元。相比2025年核心医药业务净利润(约2-3亿元,剔除28亿BD收入后)增长约100%-150%。

增长率:若按核心医药业务净利润计算,同比增长约100%-150%;若按报表净利润计算,同比下降约85%-88%(因2025年基数包含28亿一次性收入)。

2027年利润增长预测:

增长驱动因素:第一,产品矩阵全面发力。益赛拓进入完整销售年度,预计销售收入8-12亿元。613项目和611项目进入完整销售年度,预计合计贡献收入5-8亿元。610项目(抗IL-5)有望在2027年获批上市。626项目(抗BDCA2)和627项目(抗TL1A)推进至后期临床。第二,益赛普集采影响逐步消化,销量增长趋于稳定。第三,国际化BD持续推进,可能有新的License out交易达成。

利润预测:2027年归属于上市公司股东的净利润预计约15-20亿元(假设无大额一次性BD收入)。其中核心医药业务净利润约10-15亿元,投资收益及理财收益约3-5亿元。

增长率:相比2026年核心医药业务净利润,同比增长约50%-100%;若2026年有较多里程碑收入,则报表净利润同比下降约50%-60%。

2028年利润增长预测:

增长驱动因素:第一,自免产品矩阵成熟运营。预计益赛拓年销售额15-20亿元,611项目10-15亿元,613项目5-8亿元,610项目3-5亿元,合计新产品收入约35-50亿元。第二,早期创新管线进入收获期,716、717、718、719、629等项目陆续进入临床后期或申报上市。第三,可能的国际化BD交易持续贡献。第四,CDMO业务规模化发展。

利润预测:2028年归属于上市公司股东的净利润预计约25-35亿元。其中核心医药业务净利润约20-30亿元,投资收益及理财收益约3-5亿元。

增长率:相比2027年核心医药业务净利润,同比增长约80%-120%。

三年年均增长率推测:

若仅考虑核心医药业务(剔除一次性BD收入影响),2025年核心净利润约2-3亿元,2028年预计约25-35亿元,三年年均复合增长率(CAGR)约100%-130%。

若考虑报表净利润(含BD收入),2025年约29亿元,2026年约35-45亿元(含里程碑),2027年约15-20亿元,2028年约25-35亿元,三年波动较大,年均复合增长率约-5%至5%,主要因BD收入的不可持续性导致基数效应。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:12.84、52.27、60.25

注:$三生国健$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。