本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

湖南黄金股份有限公司(股票代码:002155)成立于2006年6月1日,总部位于湖南省长沙市,2007年8月16日在深圳证券交易所挂牌上市。公司主要从事黄金及锑、钨等有色金属矿山的开采、选矿,金锑等有色金属的冶炼及加工,黄金、精锑的深加工及有色金属矿产品的进出口业务。公司主要产品包括标准金锭、精锑、氧化锑、乙二醇锑、塑料阻燃母粒等,同时拥有部分金精矿、含量锑和钨精矿直接对外销售。公司拥有完整的产业链和产供销体系,具备锑、钨出口国营贸易资质。公司控股股东为湖南黄金集团有限责任公司(持股35.06%),实际控制人为湖南省人民政府国有资产监督管理委员会。

二、公司目前所处的发展阶段:

湖南黄金目前处于成熟发展期向高质量发展转型阶段。2025年是公司"质效提升年",2026年定位为"战略深化年",是"十五五"规划开局之年。公司正从传统的资源开采型企业向技术驱动、资源保障、产业链延伸的现代化矿业集团转型。当前核心任务是:巩固黄金主业优势地位,提升锑钨小金属的战略价值,推进资源整合与探矿增储,深化国企改革与数字化转型,同时积极筹划重大资产重组(2026年1月启动收购湖南黄金天岳矿业及中南黄金冶炼100%股权),为"十五五"高质量发展奠定基础。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)产品组合优势:公司拥有黄金、锑、钨三种金属的完整产业链,产品多样性增强了抵御单一产品价格波动风险的能力。黄金产品通过上海黄金交易所销售,锑钨产品拥有出口国营贸易资质。

(2)技术优势:拥有自主开发的金锑(钨)伴生资源核心分离技术,该技术处于国内领先水平,能够有效分离锑和金,生产出精锑(阴极锑)和合质金(金精矿)。截至2025年末,公司拥有发明专利58项,实用新型专利197项,合计255项专利。正在推进的关键研发项目包括:辰州矿业本部沃溪金锑矿通风系统优化、16平运输道卸矿点无人值守系统、破碎顶板处理技术与缓倾斜薄矿脉采矿方法研究、选矿厂重选工艺优化及金锑回收率提升技术、炼金提质扩容技术等。2025年研发投入3.45亿元,同比增长6.52%,研发投入占营业收入比例为0.69%(较上年1.16%下降,主要因营收基数大幅扩大)。研发人员841人,占员工总数16.90%。

(3)规模优势:拥有100吨/年黄金生产线、2.5万吨/年精锑冶炼生产线、4万吨/年多品种锑产品生产线,生产规模位居行业前列。

(4)资源储备优势:截至2025年末,公司保有资源量矿石量7,190万吨,金属量:金137,060千克,锑347,168吨,钨109,882吨。拥有和控制矿业权28个,其中探矿权17个、采矿权11个。

(5)销售网络优势:子公司辰州矿业是上海黄金交易所综合类会员,黄金产品直接通过金交所销售;中南锑钨拥有锑钨出口国营贸易资质,长期从事锑钨进出口业务,与国外客户建立了长期合作关系。

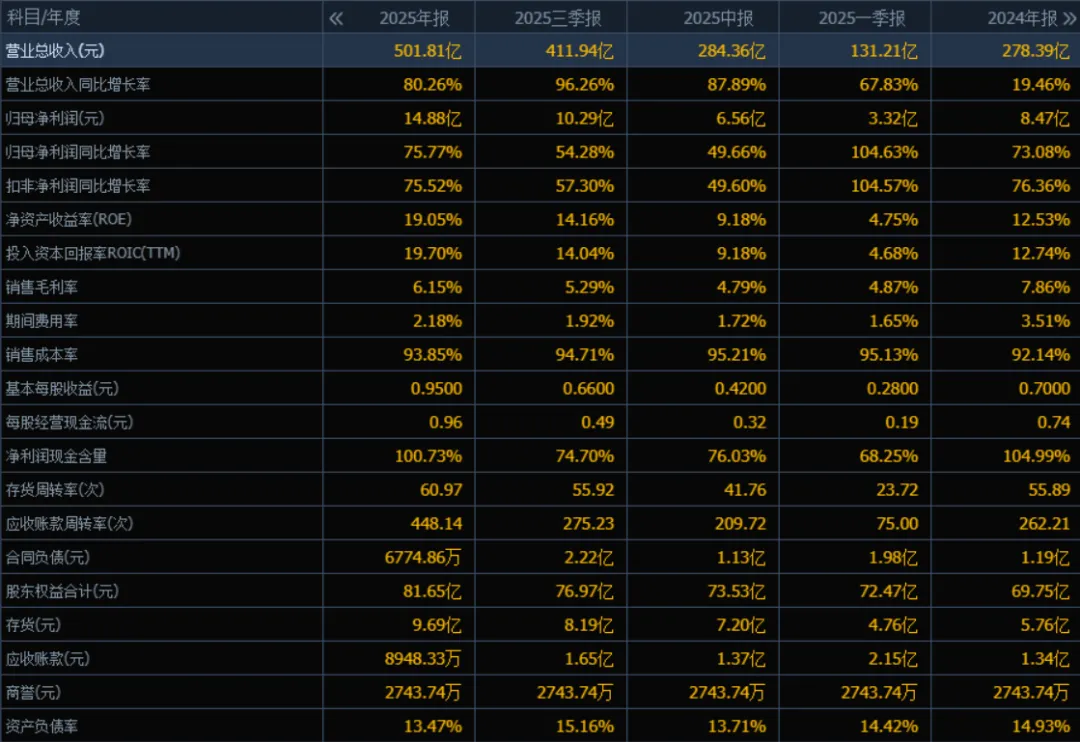

3、重要财务指标分析:

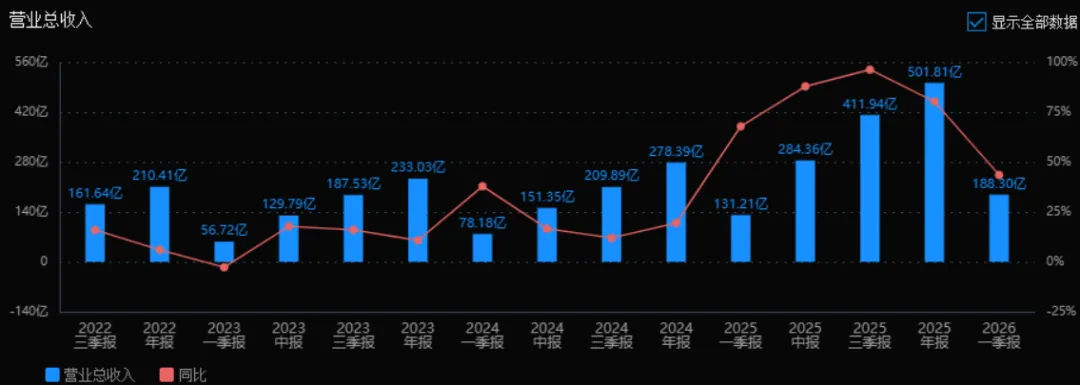

1)营业总收入:

2025年营业总收入为 501.81亿元,相较于 2024年(278.39亿元)增长了 80.26%。评价: 收入增速大幅提升,从2024年的19.46%跃升至80.26%,显示出公司处于高速扩张阶段,市场份额或产品需求显著增强。

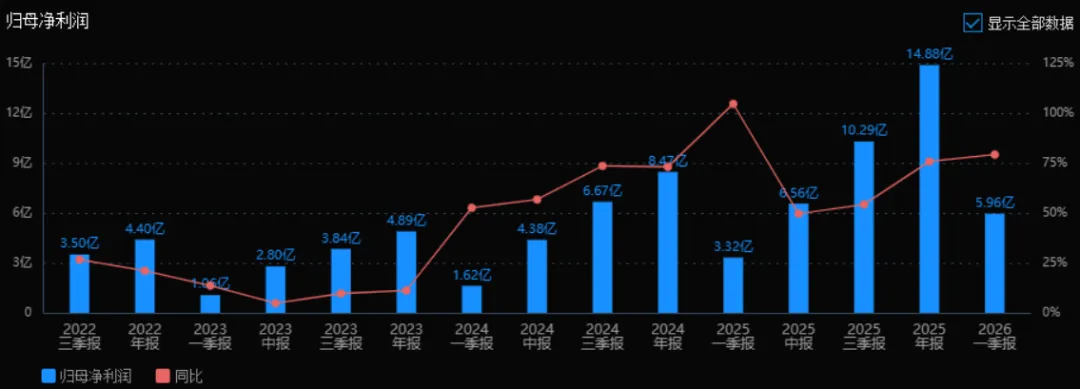

2)归母净利润:

2025年归母净利润为 14.88亿元,相较于 2024年(8.47亿元)增长了 75.77%。评价: 利润增速虽略低于收入增速(80.26%),但仍处于高位,说明公司在规模扩张的同时较好地控制了成本与费用,盈利能力同步增强。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为 19.05%,ROIC为 19.70%;2024年ROE为 12.53%,ROIC为 12.74%。两个指标均有显著提升。评价: ROE和ROIC双双接近20%,表明公司对股东和资本的回报能力非常优秀,资产使用效率高,盈利质量较好。

4)销售毛利率:

2025年销售毛利率为 6.15%,2024年为 7.86%,同比下降了1.71个百分点。评价: 毛利率出现下滑,可能与成本上升、产品结构变化或竞争加剧有关。结合收入高增长来看,公司可能采取了“以价换量”的策略。

5)期间费用率:

2025年期间费用率为 2.18%,2024年为 3.51%,同比下降明显。评价: 费用控制能力显著增强,规模效应显现。这是公司净利润能保持高增长的重要支撑因素之一。

6)销售成本率:

2025年销售成本率为 93.85%,2024年为 92.14%,有所上升。评价: 与毛利率下降相对应,成本率上升说明单位收入中成本占比提高,需关注原材料成本或生产效率变化对盈利的潜在压力。

7)净利润现金含量:

2025年净利润现金含量为 100.73%,2024年为 104.99%,基本持平且接近100%。评价: 利润的现金实现质量很高,说明公司盈利并非依赖应收账款或账面调整,现金流健康,经营扎实。

8)存货周转率和应收账款周转率:

存货周转率: 2025年为 60.97次,2024年为 55.89次,提升。

应收账款周转率: 2025年为 448.14次,2024年为 262.21次,大幅提升。评价: 两项周转率均显著改善,表明公司运营效率极高,存货管理能力和回款速度都非常优秀。

9)应收账款和存货:

应收账款: 2025年为 0.89亿元,2024年为 1.34亿元,下降。

存货: 2025年为 9.69亿元,2024年为 5.76亿元,上升。评价: 应收账款规模减小且周转加快,回款良好;存货虽上升,但与收入高增长匹配,且周转率提升,属于积极备货信号。

10)资产负债率:

2025年资产负债率为 13.47%,2024年为 14.93%,略有下降。评价: 资产负债率保持在非常低的水平(<15%),财务风险极低,偿债能力强,但同时也可能意味着财务杠杆利用不足。

总体评价:

该公司在2025年表现出典型的高增长、高效率、低杠杆特征:

优势: 收入与净利润均实现75%以上增长;ROE/ROIC接近20%;运营效率(周转率)极高;现金流质量好;负债率低,财务稳健。

隐忧: 毛利率下降,销售成本率上升,需关注成本控制和定价能力是否受到竞争压力。

总体来看,公司正处于快速成长期,经营效率与盈利质量优秀,若能稳定或改善毛利率,将具备更强的持续盈利能力。

4、品牌质量及客户资源:

品牌方面,公司"辰州"品牌在黄金、锑行业具有较高知名度和美誉度。子公司辰州矿业是上海黄金交易所首批综合类会员、中国有色金属工业协会锑业分会常务理事单位、中国钨业协会常务理事单位。公司创建"辰州福1875"品牌,对外销售金条、黄金饰品等。

质量水平:公司标准金锭质量符合上海黄金交易所交割标准,精锑、氧化锑等产品达到国标要求。锑品质量处于国内领先水平,部分指标达到国际先进水平。钨精矿品质优良,深受下游客户认可。

客户分布:黄金产品主要销售给上海黄金交易所(2025年销售金额455.71亿元,占年度销售总额90.81%);锑制品主要销售给氧化锑生产企业、中间贸易商;钨精矿主要销售给下游生产企业和中间贸易商。国外销售方面,锑制品和钨制品主要通过子公司中南锑钨销往国外,主要销往泰国、越南、墨西哥、加拿大、俄罗斯等国家和地区。前五名客户合计销售金额477.61亿元,占年度销售总额95.17%,客户集中度极高,主要因黄金通过金交所集中交易。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

黄金行业:黄金是重要的战略资源,兼具商品和货币属性,主要应用于金融储备、珠宝首饰、电子信息等领域。上游为金矿开采,中游为冶炼加工,下游为首饰制造、工业应用、投资储备等。2025年全球变局加速演进,地缘政治博弈与经济不确定性交织,黄金超主权货币战略价值凸显,国际金价震荡上行。2025年12月底伦敦现货黄金定盘价4,307.95美元/盎司,较年初上涨62.90%;上海黄金交易所Au9999黄金收盘价974.90元/克,较年初上涨58.78%。

锑钨行业:锑被称为"工业味精",主要用于阻燃剂、合金、蓄电池等领域,下游涉及塑料、橡胶、纺织、电子等行业。钨被称为"工业的牙齿",广泛应用于机械加工、兵器工业、航天航空、信息产业等领域。上游为矿山开采,中游为冶炼加工(APT、氧化钨等),下游为硬质合金、特种钢、电子材料等。2025年国内锑锭价格"冲高回落、高位震荡",平均价184,837元/吨,同比上升40.84%;钨价快速上涨,65%黑钨精矿平均价格21.71万元/吨,同比上涨59.25%。

2、行业的市场容量及未来增长速度:

黄金市场:据中国黄金协会统计,2025年国内原料产金381.339吨,同比增长1.09%;全国黄金消费量950.096吨,同比下降3.57%,其中金条及金币消费504.238吨,同比增长35.14%。世界黄金协会数据显示,2025年全球黄金总需求达5,002吨,创历史新高。全球央行持续增持黄金,2025年全年我国增持黄金26.75吨,截至12月底我国黄金储备2,306.32吨。预计未来几年全球黄金需求将维持在4,500-5,000吨水平,年均增长约2-3%。

锑市场:据中国有色金属工业协会锑业分会统计,2025年锑原料产量44,457吨(金属量),同比下降。全球锑矿资源分布极不均衡,主要集中在中国、塔吉克斯坦、俄罗斯、玻利维亚等少数国家。受环保政策和资源枯竭影响,全球锑供应趋紧,预计未来几年锑价将维持高位运行,市场规模约80-100亿元人民币。

钨市场:据安泰科统计,2025年全国钨精矿产量折合金属量约6.5万吨,同比下降0.9%。我国钨资源主要集中在湖南、江西、河南,三个省区储量占全国总量的87%。随着高端制造业发展,钨需求稳步增长,预计市场规模约200-250亿元人民币,年均增长3-5%。

3、公司的市场地位:

公司为全国十大产金企业之一,全球锑矿开发龙头企业。2025年公司生产黄金61,382千克(其中自产3,431千克),锑品22,998吨(其中自产14,206吨),钨品958标吨(其中自产908标吨)。黄金产量占全国原料产金约16.1%,但自产金占比仅约0.9%;锑品产量占全国原料产量约51.7%,自产锑占全国产量约32%,是全球最大的锑品生产企业之一。子公司辰州矿业是上海黄金交易所综合类会员、中国有色金属工业协会锑业分会常务理事单位、中国钨业协会常务理事单位。

4、公司的竞争对手:

黄金行业:中国黄金集团、山东黄金、紫金矿业、赤峰黄金、银泰黄金等大型黄金矿业公司。湖南黄金在黄金产量和储量上与上述企业存在较大差距,核心竞争力在于锑金伴生矿的综合利用。

锑行业:主要竞争对手包括闪星锑业(锡矿山闪星锑业有限责任公司)、辰州矿业(公司内部)、贵州东峰矿业等。公司在锑行业处于绝对领先地位,是全球锑矿开发龙头。

钨行业:主要竞争对手包括厦门钨业、洛阳钼业、章源钨业、中钨高新等。公司钨业务规模较小,处于行业第二梯队。

5、公司对于竞争对手的竞争优势:

相对于黄金行业竞争对手:独特的金锑钨伴生矿资源组合,实现多种金属综合回收,降低单一金属价格波动风险;锑金分离技术国内领先,能够从复杂矿石中高效分离锑和金;锑钨出口国营贸易资质,拥有稳定的国际市场渠道。

相对于锑行业竞争对手:资源储量优势(锑金属量34.72万吨),规模优势(2.5万吨/年精锑冶炼、4万吨/年多品种锑产品),产业链完整(从采矿到氧化锑、乙二醇锑、阻燃母粒等深加工产品),技术领先(自主开发的金锑分离核心技术)。

相对于钨行业竞争对手:虽然规模较小,但拥有完整的钨产业链,且与黄金、锑业务协同,能够共享矿山基础设施和销售网络。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报信息、在建项目、行业趋势及公司战略规划,对未来三年利润增长进行推测分析:

2026年利润增长预测:

预计2026年归母净利润约17.5-19.5亿元,同比增长约18%-31%,年均取中值约25%。增长驱动因素:(1)行业自然增长:黄金价格预计维持高位震荡,2026年均价可能在950-1,050元/克区间,较2025年均价上涨约5-10%;锑价受供应紧张和出口管制政策影响,预计维持18-22万元/吨高位;钨价预计稳中有升。(2)产能扩张与项目投产:甘肃加鑫以地南矿区矿产资源利用项目(2024年启动,预计2026-2027年逐步投产)将新增黄金产能;平江县万古矿区黄金资源整合项目(2026年1月启动重大资产重组,拟收购湖南黄金天岳矿业100%股权)若顺利完成,将大幅增加黄金资源储量和产量,预计2026年下半年开始贡献部分利润。(3)成本控制:公司持续推进"质效提升",深化成本管控,预计管理费用率、财务费用率继续下降。(4)产量计划:2026年经营计划黄金62,817千克(较2025年实际产量61,382千克增长2.3%),锑品34,292吨(增长49.1%,因2025年外购原料减少导致基数较低),钨品1,100标吨(增长14.8%)。

2027年利润增长预测:

预计2027年归母净利润约21-24亿元,同比增长约20%-28%,年均取中值约24%。增长驱动因素:(1)项目产能释放:甘肃加鑫项目全面投产,预计年产黄金约500-800千克;万古矿区整合项目完成并投产后,预计新增黄金产能1,500-2,500千克/年;新邵四维探转采项目贡献锑矿产量。(2)行业持续增长:全球央行持续购金、地缘风险溢价支撑金价;新能源、半导体等领域对锑的需求增长(阻燃剂、光伏玻璃澄清剂);硬质合金、特种钢对钨的需求稳定增长。(3)深加工延伸:乙二醇锑、塑料阻燃母粒等高附加值产品产能利用率提升,毛利率改善。(4)内部整合效益:甘肃辰州吸收合并甘肃加鑫(2026年1月董事会审议通过),减少管理层级,提升运营效率。

2028年利润增长预测:

预计2028年归母净利润约25-29亿元,同比增长约19%-27%,年均取中值约23%。增长驱动因素:(1)产能全面达产:万古矿区、甘肃加鑫等项目进入满产状态,公司自产黄金产量有望突破6,000千克,自产锑产量恢复至16,000吨以上。(2)资源接替:三年找矿行动(2024-2026年)成果显现,深部探矿新增资源储量,延长矿山服务年限。(3)产业链延伸:黄金深加工(金条、饰品)和锑深加工(高端阻燃剂、催化剂)业务规模扩大,提升附加值。(4)行业景气周期:若全球经济复苏带动工业金属需求,锑钨价格有望进一步上涨。

三年年均增长率综合推测:

2026-2028年三年年均复合增长率(CAGR)约24%。其中,2026年增长约25%(行业自然增长贡献约10个百分点,项目产能扩张贡献约15个百分点),2027年增长约24%(行业自然增长贡献约8个百分点,产能释放贡献约16个百分点),2028年增长约23%(行业自然增长贡献约6个百分点,产能全面达产及产业链延伸贡献约17个百分点)。

需要特别说明的风险因素:(1)重大资产重组进度不及预期:万古矿区整合项目涉及审计、评估、尽职调查,存在审批不确定性;(2)黄金价格波动:若美联储货币政策转向、美元走强,金价可能回调;(3)锑出口政策变化:2025年11月商务部暂停实施部分对美出口管制,若政策调整可能影响锑品出口;(4)安全生产和环保风险:矿山开采面临安全环保监管趋严,可能增加成本;(5)资源枯竭风险:现有矿山深部开采难度加大,探矿增储存在不确定性。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:27.35、17.08、26.04

注:$湖南黄金$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。