2026年,“K型”分化下的景区运营赛道~

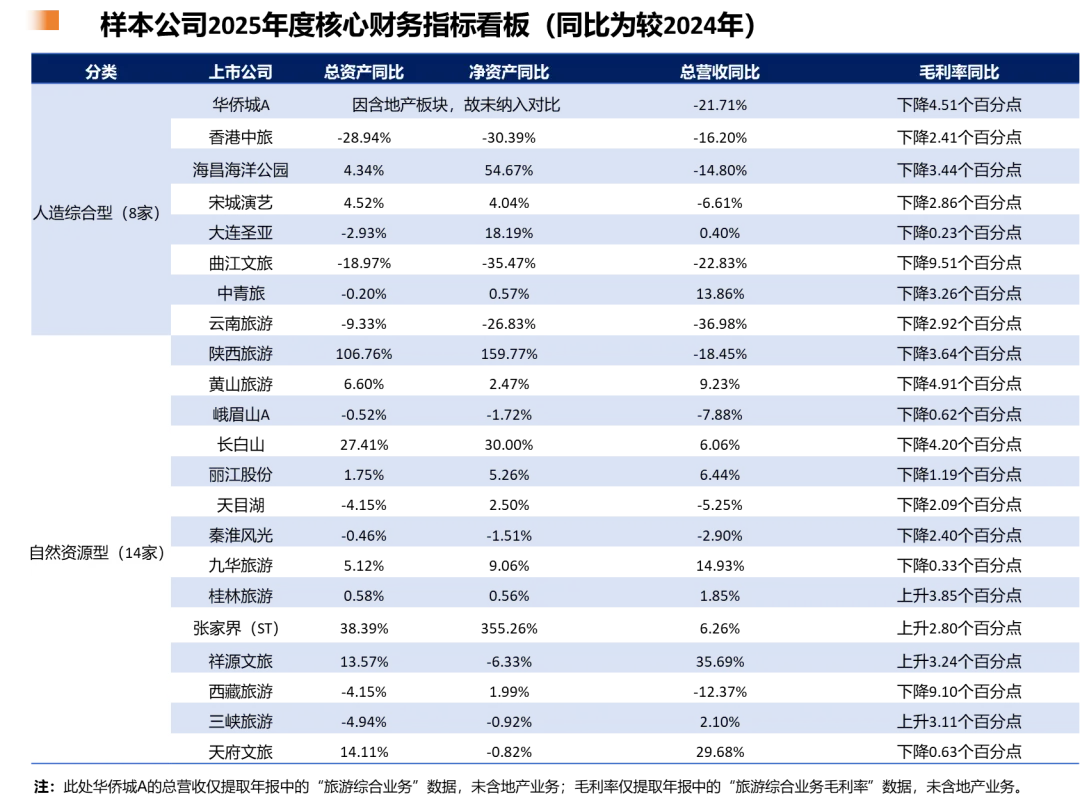

2025年度财务指标综合情况

数据显示,2025年人造综合型样本公司总资产与净资产规模走势分化,总营收及毛利率普遍呈现同比下滑态势,整体经营承压显著;自然资源型样本公司总资产、净资产及总营收大多维持同比正增长,但毛利率普遍出现小幅回落,呈现出一定的增收不增利特征。

2023-2025年核心财务数据分析

一、资本结构及偿债能力

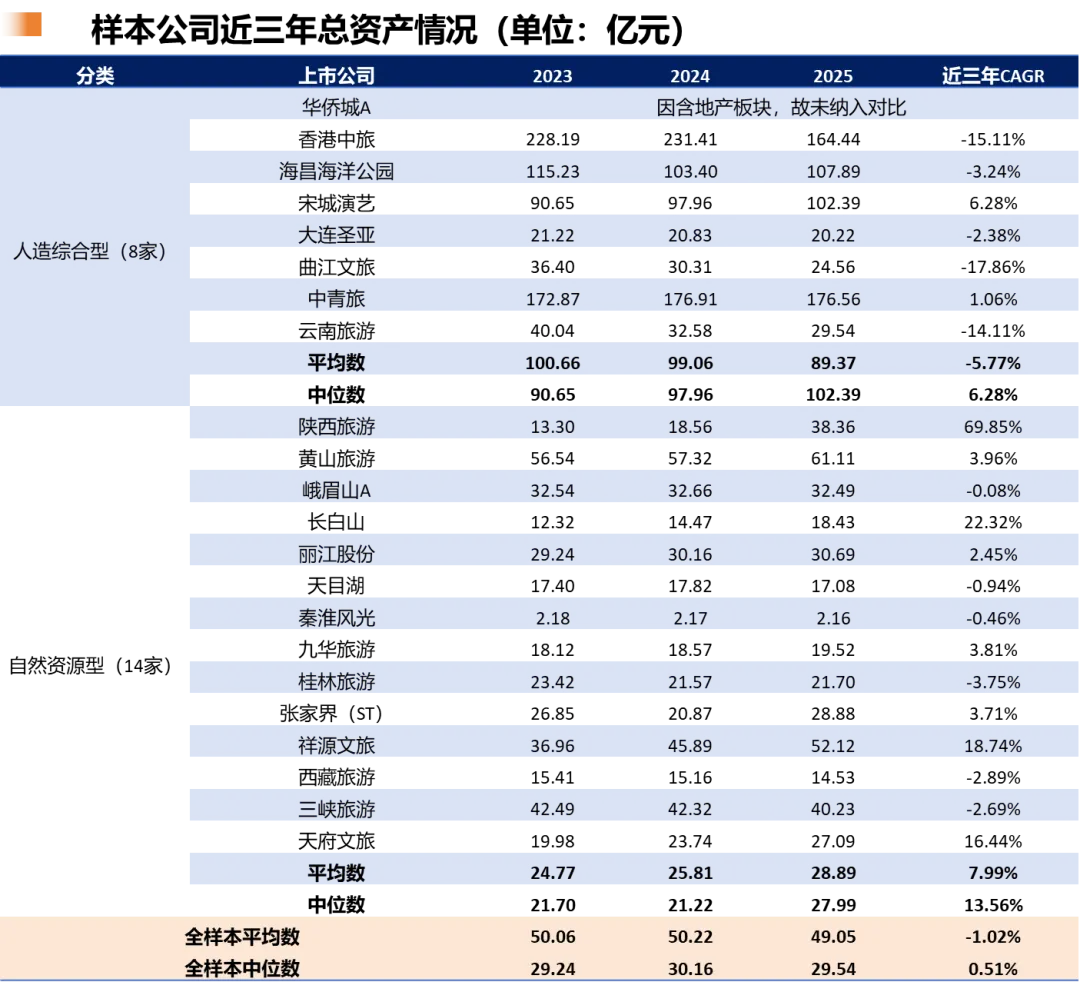

(一)总资产

近三年样本公司总资产平均数、中位数CAGR分别为-1.02%、0.51%,整体呈弱稳态势。

细分来看,人造综合型公司两项指标分别为-5.77%、6.28%,均值主要受香港中旅、曲江文旅等拖累;自然资源型公司两项指标达7.99%、13.56%,资产规模呈强劲增长态势,主要由陕西旅游、长白山、祥源文旅和天府文旅拉动。

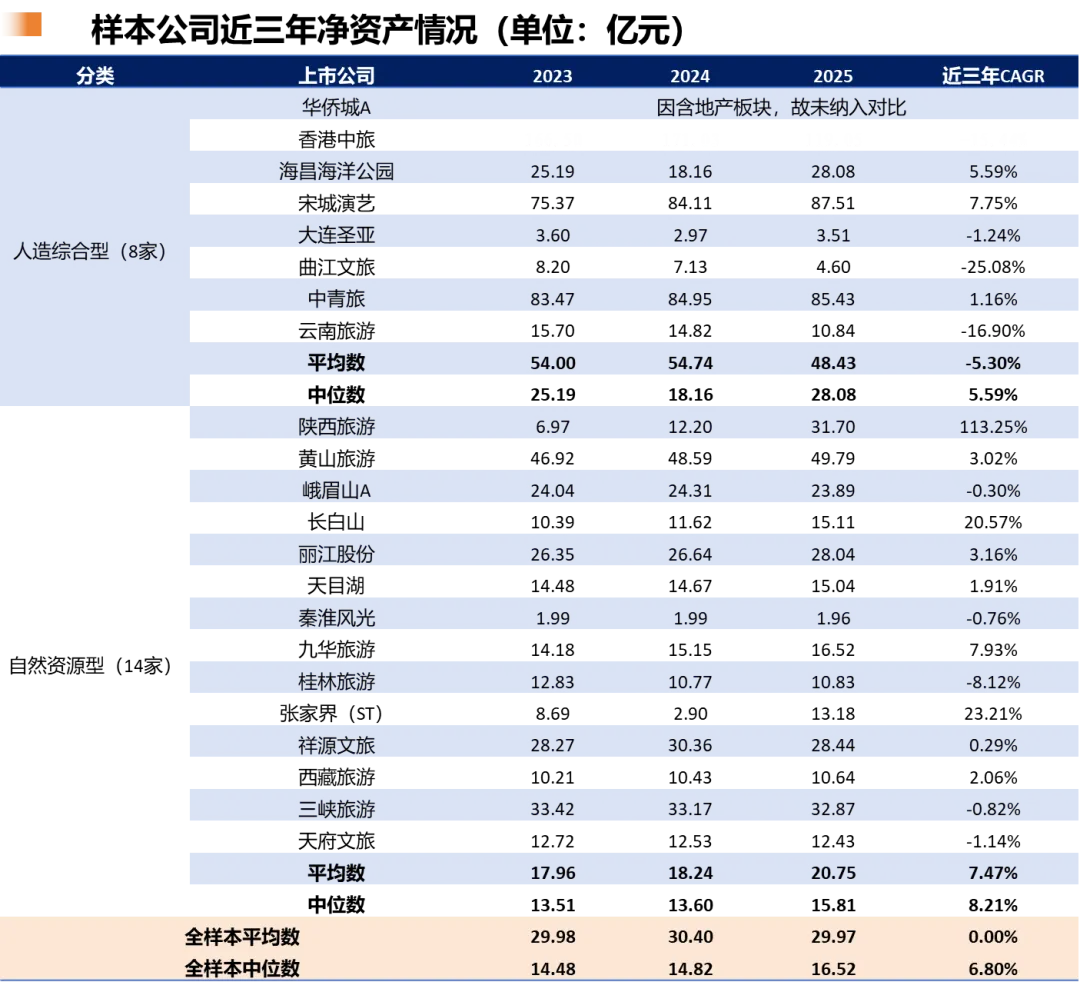

(二)净资产

近三年样本公司净资产平均数、中位数CAGR分别为0.00%、6.80%,整体平稳。

细分来看,人造综合型公司两项指标分别为-5.30%、5.59%,均值主要受香港中旅拖累;自然资源型公司两项指标达7.47%、8.21%,净资产规模呈较快增长,主要由陕西旅游、张家界及长白山等公司拉动。

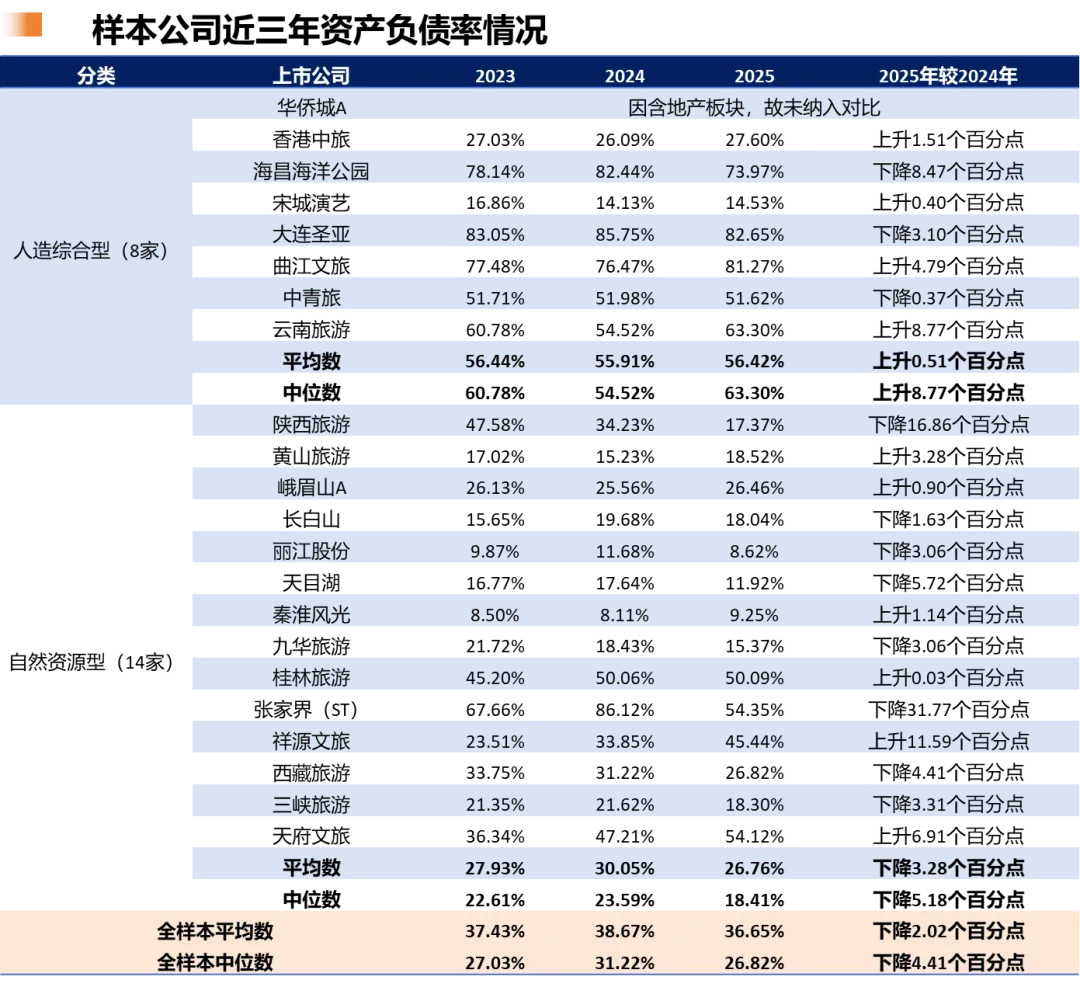

(三)资产负债率

近三年样本公司资产负债率呈先升后降态势,2025年平均数、中位数分别为36.65%、26.82%,较2024年分别下降2.02、4.41个百分点。

细分来看,近三年人造综合型公司资产负债率呈先降后升趋势,2025年平均数、中位数分别为56.42%、63.30%,较2024年分别上升0.51、8.77个百分点,负债水平显著高于全样本且小幅攀升;近三年自然资源型公司该指标同样呈先升后降态势,2025年平均数、中位数分别为26.76%、18.41%,较2024年分别下降3.28、5.18个百分点,负债水平低于全样本且略微下降,呈低杠杆特征。

二、成长性

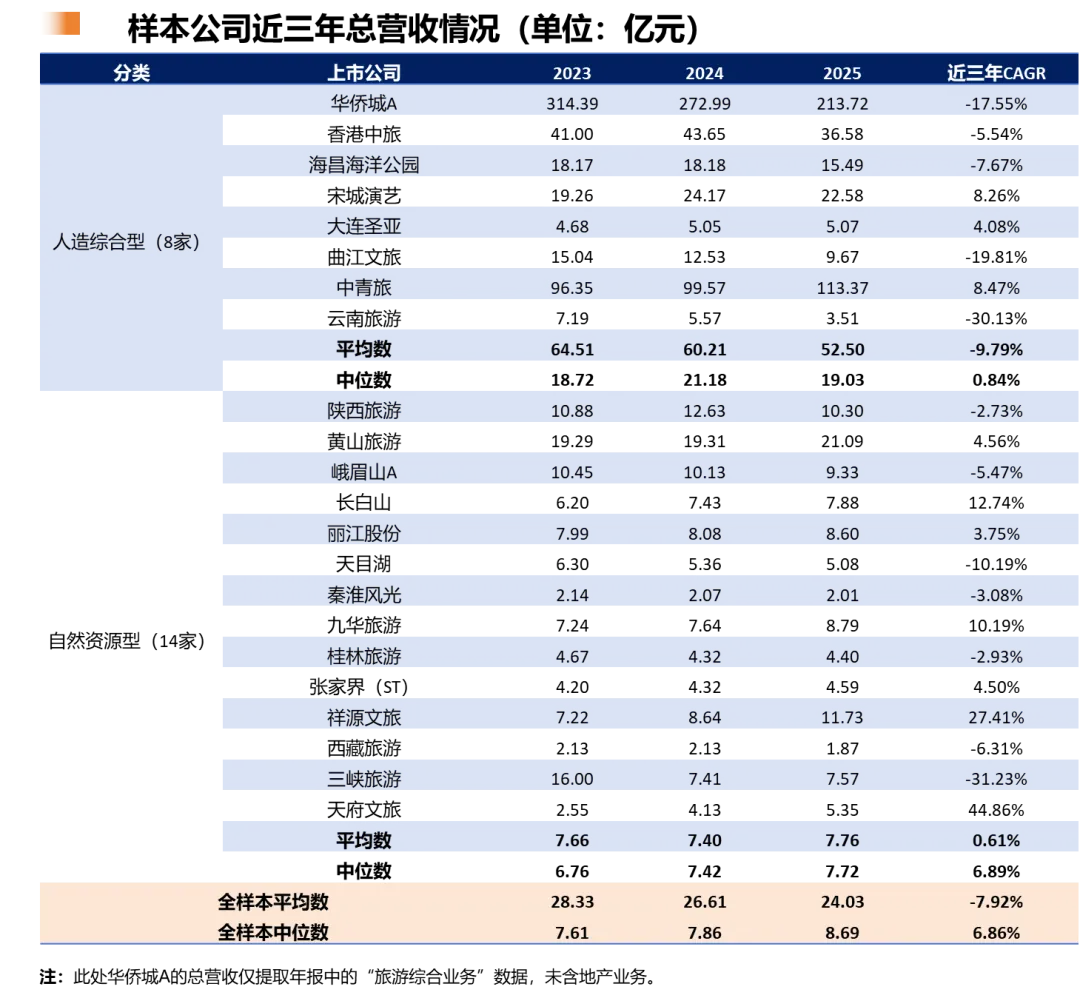

(一)总营收

近三年样本公司总营收平均数与中位数CAGR分别为-7.92%、6.86%,均值受头部公司拖累收缩,但中位数逐步提升。

细分来看,人造综合型公司两项指标分别为-9.79%、0.84%,均值主要受华侨城A、云南旅游及曲江文旅等拖累;自然资源型公司两项指标分别为0.61%、6.89%,营收规模略微增长,主要由天府文旅、祥源文旅及长白山拉动。

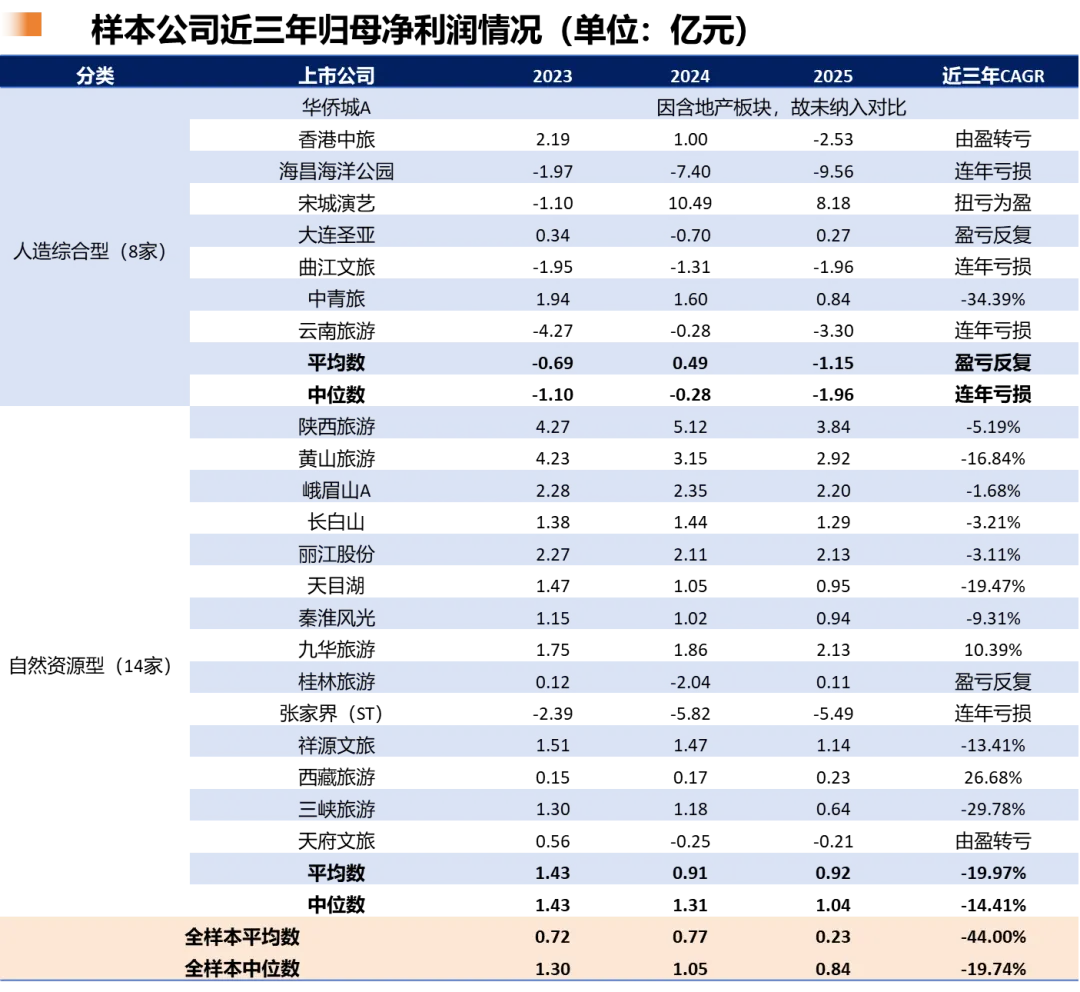

(二)归母净利润

近三年样本公司归母净利润平均数与中位数CAGR分别为-44.00%、-19.74%,整体盈利规模显著收缩。

细分来看,近三年人造综合型公司归母净利润平均数在正负间波动,中位数持续为负,其中海昌海洋公园连年大额亏损,而宋城演艺实现扭亏为盈;自然资源型公司两项指标分别为-19.97%、-14.41%,盈利规模普遍收缩。

三、盈利能力

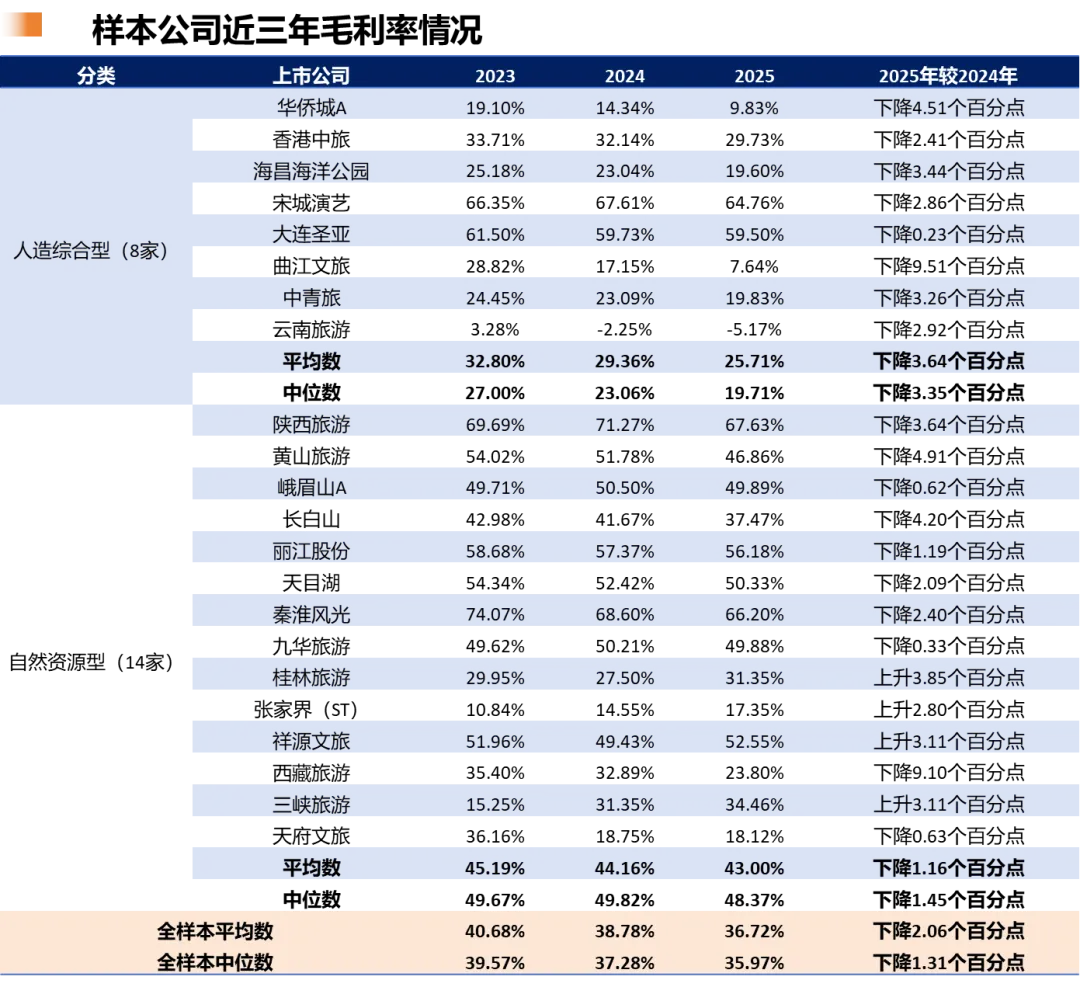

(一)毛利率

近三年样本公司毛利率呈持续下行态势,2025年平均数、中位数分别为36.72%、35.97%,较2024年分别下降2.06、1.31个百分点,整体盈利空间有所承压。

细分来看,近三年人造综合型公司毛利率显著低于全样本且连年下滑,2025年平均数、中位数分别为25.71%、19.71%,较2024年分别下降3.64、3.35个百分点;近三年自然资源型公司该指标呈微降态势,2025年平均数、中位数分别为43.00%、48.37%,较2024年分别下降1.16、1.45个百分点,近一半公司的毛利率较高且保持稳定。

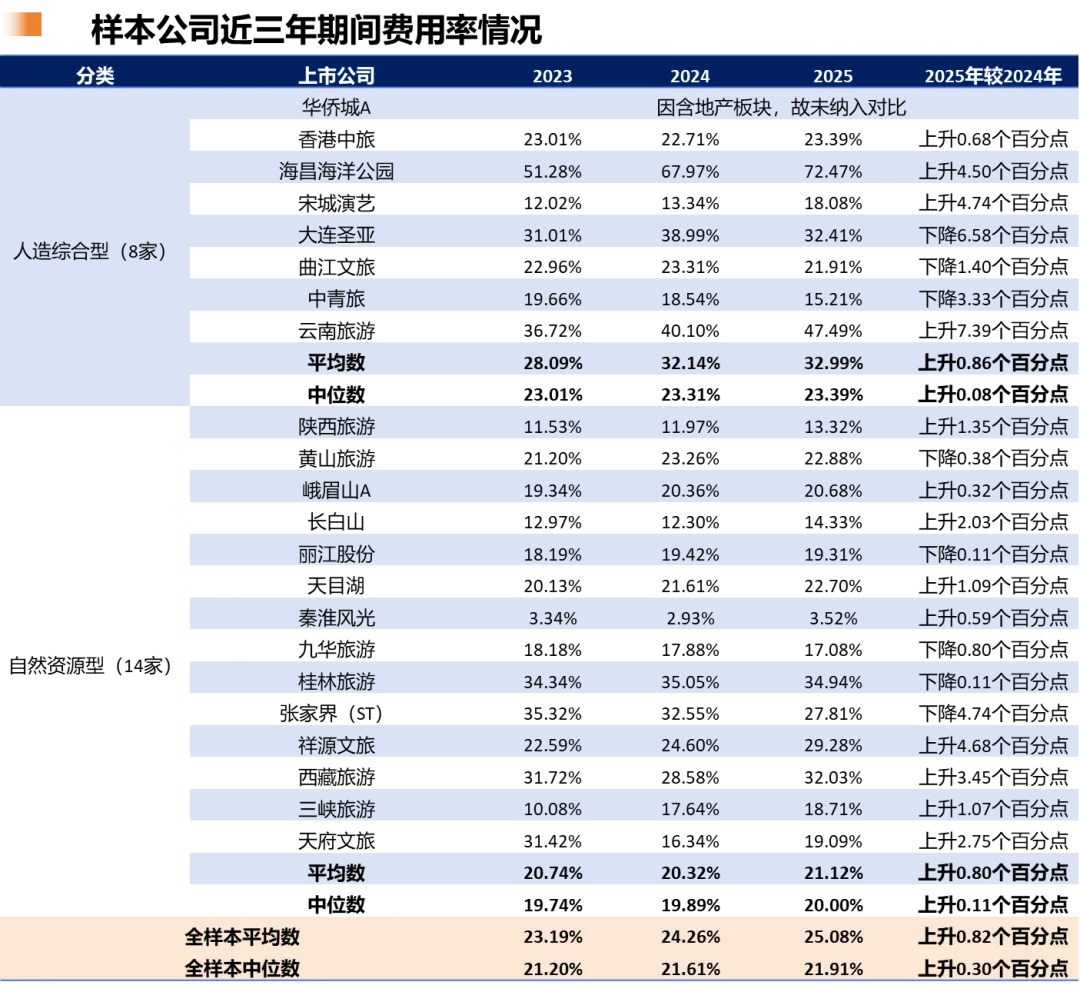

(二)期间费用率

近三年样本公司期间费用率呈持续小幅攀升态势,2025年平均数、中位数分别为25.08%、21.91%,较2024年分别上升0.82、0.30个百分点。

细分来看,近三年人造综合型公司期间费用率显著高于全样本且连年走高,2025年平均数、中位数分别为32.99%、23.39%,较2024年分别上升0.86、0.08个百分点;近三年自然资源型公司该指标呈低位平稳运行态势,2025年平均数、中位数分别为21.12%、20.00%,较2024年分别上升0.80、0.11个百分点,费用水平合理且保持稳定。

(三)净利率

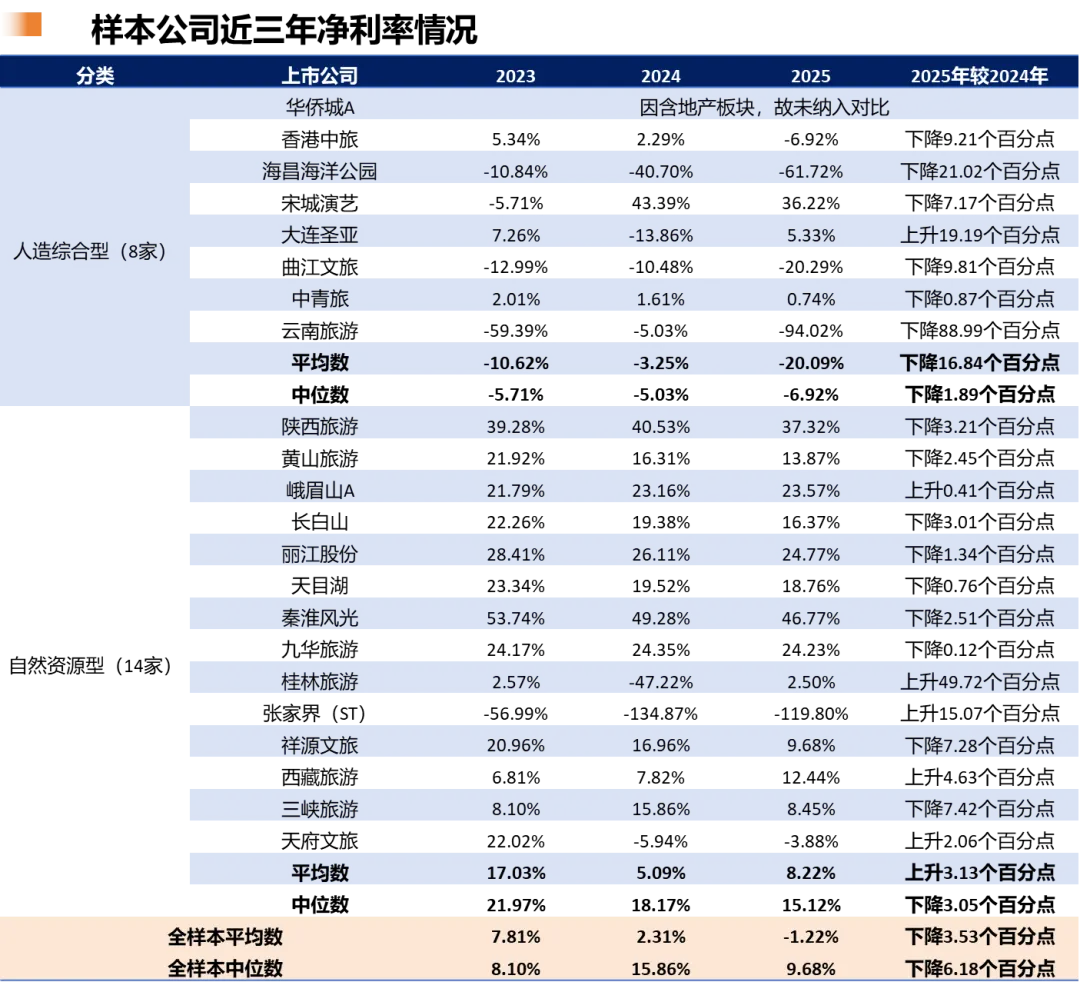

近三年样本公司净利率呈明显下行态势,2025年平均数、中位数分别为-1.22%、9.68%,较2024年分别下降3.53、6.18个百分点,均值跌入负值。

细分来看,近三年人造综合型公司净利率显著低于全样本且深陷亏损区间,2025年平均数、中位数分别为-20.09%、-6.92%,较2024年分别下降16.84、1.89个点;近三年自然资源型公司净利率高于全样本但先降后升,2025年平均数、中位数分别为8.22%、15.12%,较2024年分别上升3.13、下降3.05个百分点。

存量深耕,高质发展~

对该话题你有什么看法?

欢迎在评论区留下您的高见!

存量深耕,高质发展~

对该话题你有什么看法?

欢迎在评论区留下您的高见!

-END-

往期推荐

“日不落”的行业——房地产

房价的本质是货币现象