免责声明:本报告仅供参考,不构成投资建议

中国数字技术产业正处于从"应用强"向"基础强"转型的关键阶段,呈现"规模领先、创新突破、融合深化"的特征。2025年中国数字产业收入达38.3万亿元,同比增长约10%,数字经济核心产业增加值占GDP比重突破10.5%。人工智能、云计算、半导体、工业互联网等细分领域均保持20%以上高增速,成为新质生产力的核心代表。

关键洞察

数字技术产业正处于快速成长期,核心驱动力包括政策红利持续释放、技术创新加速突破、实体经济数字化转型需求爆发。

产业链呈现"上中下游协同发展"格局,利润集中在芯片、基础软件等基础层环节。未来3-5年,AI Agent(智能体)、具身智能、算力基础设施将成为最具投资价值的细分方向。

01

行业界定与画像

1

行业定义

一句话定义:数字技术产业是以电子信息制造、软件开发、云计算、大数据、人工智能等为代表的,以数据为核心生产要素,以数字化技术驱动经济社会转型的战略性产业。

本报告聚焦范围:数字技术产业核心领域,重点分析电子信息制造、云计算、人工智能、半导体、工业互联网五大核心赛道。

2

行业范围与边界

3

发展里程碑

02

市场规模与空间测算

1

当前市场规模

数字产业整体规模

细分领域市场规模

2

历史增长趋势

增长特征

- 2020-2025年累计增长约39.5%

- 2025年增速回升,扭转2023-2024年增速放缓趋势

- 增长动力从消费互联网转向产业数字化

3

未来增长预测

驱动力判断

- AI相关产品收入占比预计未来一年突破50%

- 规上工业企业AI采用率预计达50%以上

- 智能体应用普及率目标:2027年超70%

4

市场空间测算模型

人工智能产业规模测算

CAGR测算:2025-2030年复合增速约35%。

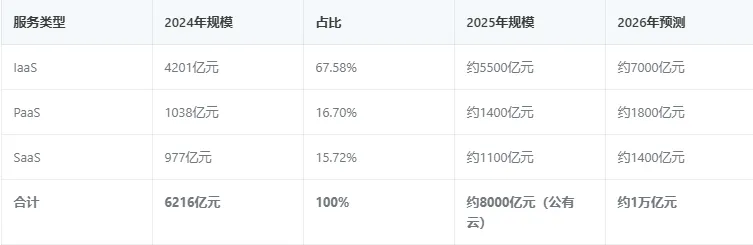

云计算市场规模测算

综合测算(含私有云):2025年约1.1万亿元,2026年约1.4万亿元。

03

产业链结构分析

1

产业链全景

上游:

基础层 → 芯片(CPU、GPU、AI芯片)、半导体设备、基础软件(操作系统、数据库)、网络设备、数据中心

中游:

平台层 → 云计算(IaaS/PaaS/SaaS)、大数据平台、AI平台(大模型、算法)、工业互联网平台

下游:

应用层 → 消费互联网(电商、社交、内容)、产业数字化(智能制造、智慧城市)、政府数字化、新兴场景(智能汽车、元宇宙)

2

各环节详解

上游:基础层(利润最高层)

利润分布特点:

- 芯片设计毛利率可能达60-80%。

- 晶圆代工毛利率约30-40%。

- 半导体设备毛利率约40-50%。

中游:平台层(增长最快层)

增长特征:

- 公有云增速重回30%以上。

- AI相关产品收入占比突破30%。

- 工业互联网平台进入高质量发展阶段。

下游:应用层(规模最大层)

3

利润分配分析

以100元终端消费为例,数字技术产业利润分配:

趋势判断

- 基础层利润占比提升(国产替代加速)

- 平台层利润稳定(规模效应)

- 应用层利润分化(差异化竞争)

4

钱流方向

一句话点明:钱从应用层流向基础层,从消费端流向生产端。

具体流向

1. 用户/企业付费→ 应用层(智能制造、数字内容)

2. 应用层→ 平台层(云服务、AI调用)

3. 平台层→ 基础层(算力、芯片采购)

4. 基础层→ 上游材料/设备(晶圆、设备采购)

04

行业发展驱动力

1

行业所处阶段

综合判断:快速成长期(向成熟期过渡的加速阶段)。

核心依据:

- 行业连续5年维持20%以上高增长。

- 技术迭代仍在加速(尚未进入瓶颈期)。

- 政策从"培育扶持"转向"规范+规模化推广"。

- 渗透率仍有较大提升空间。

2

核心驱动力分析

驱动力一:政策红利持续释放

政策效果:

- "十四五"数字经济八项关键指标中,五项已提前超额完成。

- 2025年广东、江苏、北京等10省市数字产业收入占全国超90%。

驱动力二:技术创新加速突破

技术成熟度指标:

- 单位推理成本较2023年下降90%以上。

- 国产AI芯片市占率从2023年19%提升至2026年79%。

- 智能算力规模达1882EFLOPS。

驱动力三:需求从试点转向规模化

需求释放路径:

1. 头部企业引领(BAT、华为等)

2. 中小企业跟进(降本增效驱动)

3. 政府端需求(智慧城市、数字政务)

驱动力四:成本下降打开市场

3

驱动力未来判断

判断结论:未来2-3年驱动力将持续加强

05

竞争格局与核心玩家

1

市场集中度分析

云计算市场集中度

AI芯片市场集中度

集中度变化:国产AI芯片市占率从2023年19%提升至2026年79%,英伟达份额从95%降至55%。

半导体代工市场集中度

集中度:全球晶圆代工CR5超过90%,台积电一家独大(71%份额)。

2

关键环节头部玩家

AI芯片环节

云计算环节

工业互联网环节

3

核心竞争力对比

4

护城河分析

长期护城河

短期护城河

06

风险与变量

1

灰犀牛风险

技术路线变化风险

风险描述:AI技术路线可能发生重大变化,现有投资可能被颠覆。

具体表现:

- Transformer架构可能被更优架构取代。

- GPU可能被ASIC/NPU大规模替代。

- 大模型可能被更高效的架构超越。

影响程度:中高

应对策略:分散技术路线投资,关注架构创新。

投资回报不及预期风险

风险描述:AI商业化落地进度慢于预期,投资回报周期延长。

具体表现:

- 企业AI预算可能缩减。

- 部分AI应用场景难以规模化。

- 技术与业务脱节。

数据支撑:88%企业表示AI帮助增加收入,但实际效果分化明显。

影响程度:中

地缘政治风险

风险描述:中美科技竞争加剧,供应链不确定性增加。

具体表现:

- 高端芯片出口管制持续。

- 技术交流受限。

- 人才流动受阻。

影响程度:高

2

黑天鹅风险

颠覆性技术风险

风险描述:可能出现颠覆性技术变革,彻底改变竞争格局。

可能情景:

- 量子计算突破。

- 新型AI架构出现。

- 能源约束突破。

概率评估:低(5年内)

政策转向风险

风险描述:监管政策重大调整,影响行业发展。

可能情景:

- 数据监管大幅收紧。

- AI应用限制。

- 行业准入门槛提高。

概率评估:中(取决于国际环境)

3

政策风险

监管不确定性

风险描述:生成式AI、数据跨境等领域的监管规则尚未完全明确。

具体表现:

- 大模型备案制度执行力度不确定。

- 数据安全审查标准细化中。

- AI伦理规范待完善。

补贴退坡风险

风险描述:部分环节的税收优惠、补贴政策可能调整。

具体表现:

- 半导体企业所得税优惠是阶段性政策。

- 地方招商政策可能收紧。

07

核心结论与建议

1

核心判断

中国数字技术产业正处于从“规模扩张”向“质量提升”转型的关键阶段,2025年数字产业收入达38.3万亿元,AI核心产业规模突破1.2万亿元,行业进入快速成长期后期。

预计未来3-5年,AI Agent(智能体)和具身智能将成为最具爆发力的细分方向,但需警惕地缘政治风险和技术路线变化带来的不确定性。

2

关键机会

最值得关注的细分方向

3

主要风险

4

战略建议

免责声明:本报告仅供参考,不构成投资建议