北京时间2026年5月1日,闪迪发布了2026财年第三季度财报,单季营收59.50亿美元,同比暴增251%。

CEO David Goeckeler在财报会议中表示,“我们不是在重新发明轮子,只是把其他行业行之有效的经常性收入模式引入存储业。”

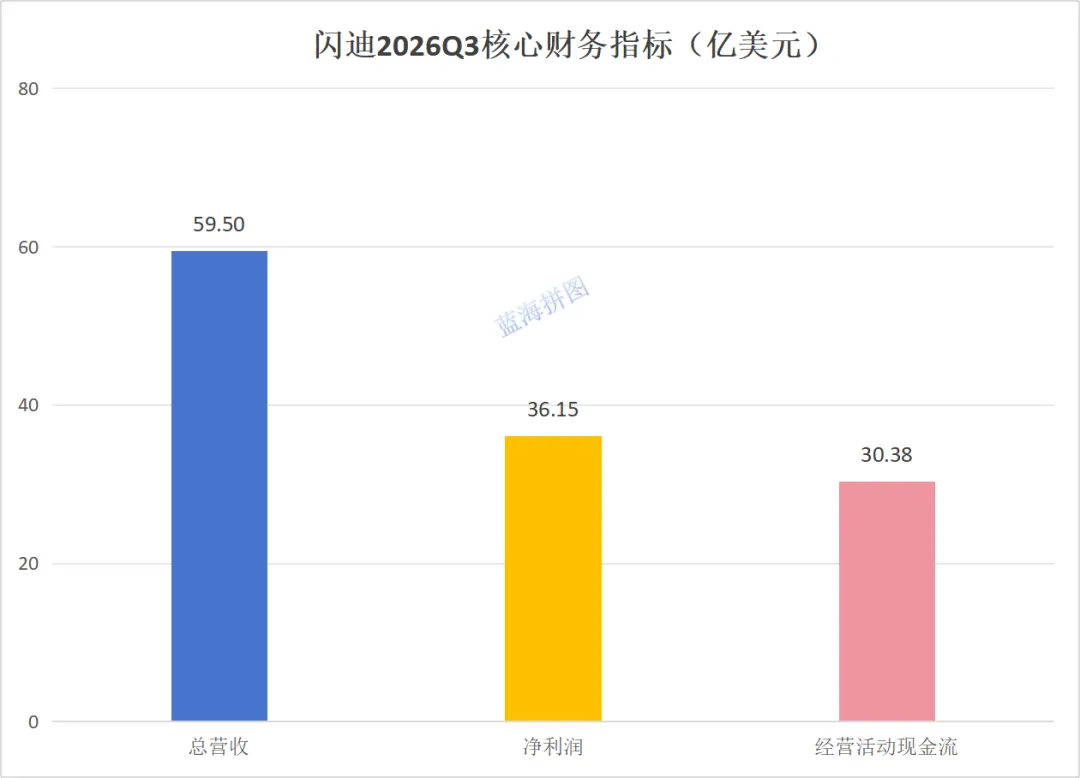

业绩爆发

2026财年第三季度,闪迪实现营收59.50亿美元,同比增长251%;净利润36.15亿美元,同比增长287%;经营活动现金流30.38亿美元,同比增长11,585%。

具体数值内容一栏表:

毛利率78.35%,提升55.9个百分点。

CFO Luis Visoso在财报会议中表示,“我们已还清剩余6.5亿美元定期贷款,实现净现金目标,董事会批准了60亿美元股票回购计划。”

业务拆分

数据中心,营收14.67亿美元,同比增长645%。AI基础设施拉动企业级SSD需求,是爆发核心。

边缘计算,营收36.63亿美元,同比增长295%。PC和手机高端化趋势支撑;消费业务,8.20亿美元,同比增长44%。需求相对平稳,占比缩小。

CEO David Goeckeler在财报会议中表示:“随着AI模型扩展到万亿参数、推理向深度思维链和Agentic AI进阶,NAND已成为底层基础设施的关键组件。”

模式重构

闪迪正推进多年供货协议(NBM)新模式,与客户(特别是云厂商和数据中心)签长达数年的协议,以抵御存储行业“暴涨暴跌”的强周期属性。

闪迪目前已签署5份长期供货协议,锁定的最低合同金额高达420亿美元,还有超110亿美元财务担保,2027财年超1/3的产能已被提前预订。

CEO David Goeckeler在财报会议中强调,“我们非常专注于将周期性从这门业务中剔除。”

行业启示

引擎换挡:AI推理带来海量数据吞吐,存储已从被动“容器”升级为影响算力效率的核心“引擎”,数据中心首度超越消费电子成为NAND最大市场。

周期钝化:通过420亿美元长协与110亿美元担保,闪迪正把“周期货”做成“收租生意”,以产能预锁削弱供需错配,减弱行业传统暴涨暴跌属性。

价值重估:原厂产能向企业级SSD与HBM倾斜,消费端供给被动收紧,行业定价权与盈利中枢被结构性抬升。

未来展望

闪迪给出下一季度的指引:预计营收将在77.5亿-82.5亿美元,毛利率剑指80%。这意味着闪迪正从“周期股”向“AI基建核心资产”切换。

CEO David Goeckeler在财报会议中表示,“下季度我们将开始出货QLC Stargate解决方案,该产品已在多家头部客户处完成超一年认证,我们对它非常有信心。”

从卖U盘到卖算力底座,闪迪只用了一年时间就完成了赛道切换。当“存储墙”成为AI发展的瓶颈,这家拥有35年历史的老牌巨头,正凭借深厚的技术积累,在AI时代找回了自己的定价权。

本文不构成投资建议,投资有风险,入市需谨慎。