长航破局,价值新生!中国太保深度解析:寿险转型领跑,产险盈利领先,估值修复可期

在保险行业深度转型的关键阶段,中国太保凭借“长航行动” 战略突围,成为业内转型成效最显著、价值修复最确定的龙头标的之一。这份来自国联证券的深度报告,全面拆解太保的战略布局、业务基本面、盈利潜力与投资价值,用最通俗的语言,带你看懂这家三地上市险企的长期成长逻辑。

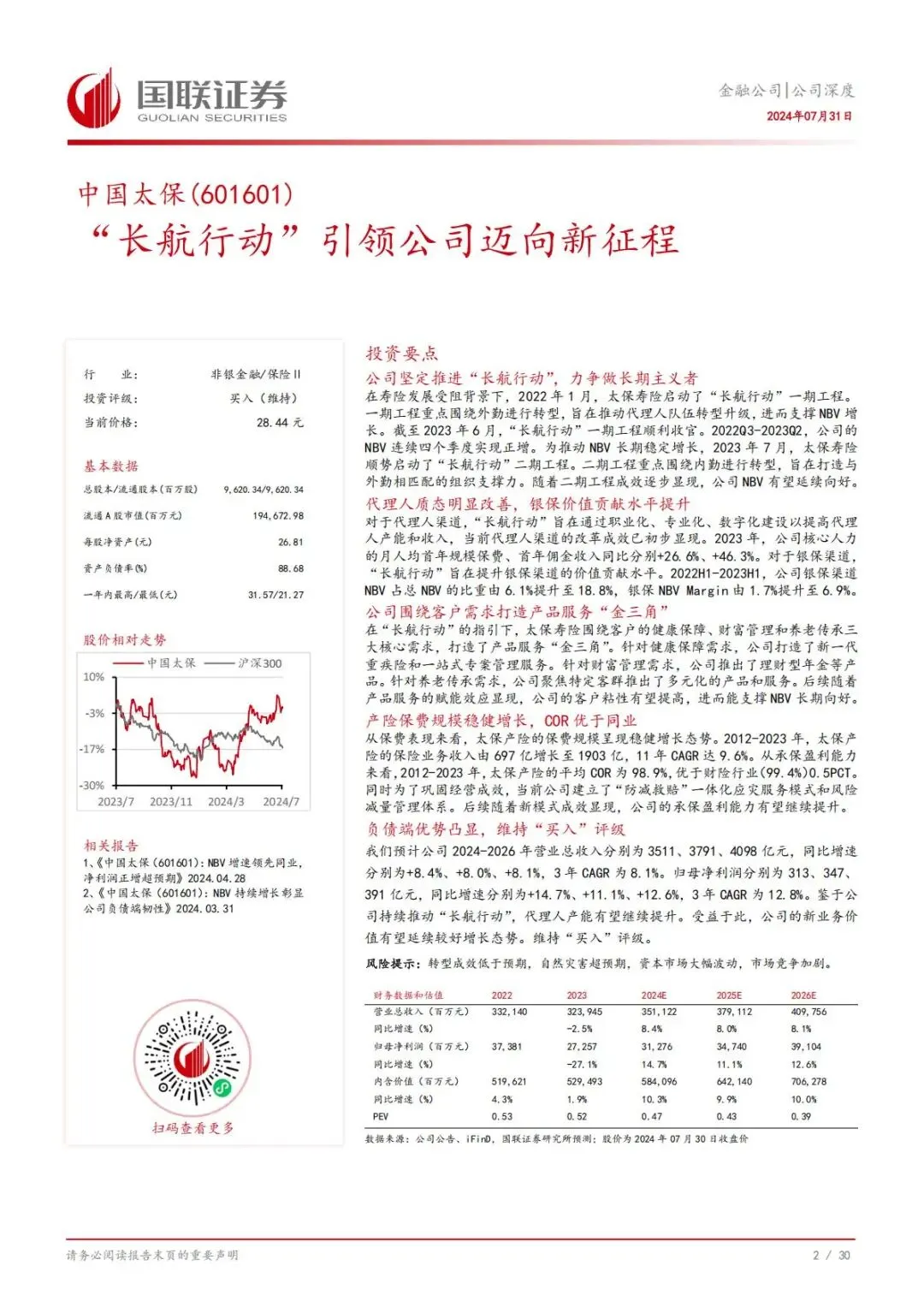

一、公司底色:三地上市的综合保险龙头,股权分散治理稳健

1. 行业地位:国内领先,寿产险双强

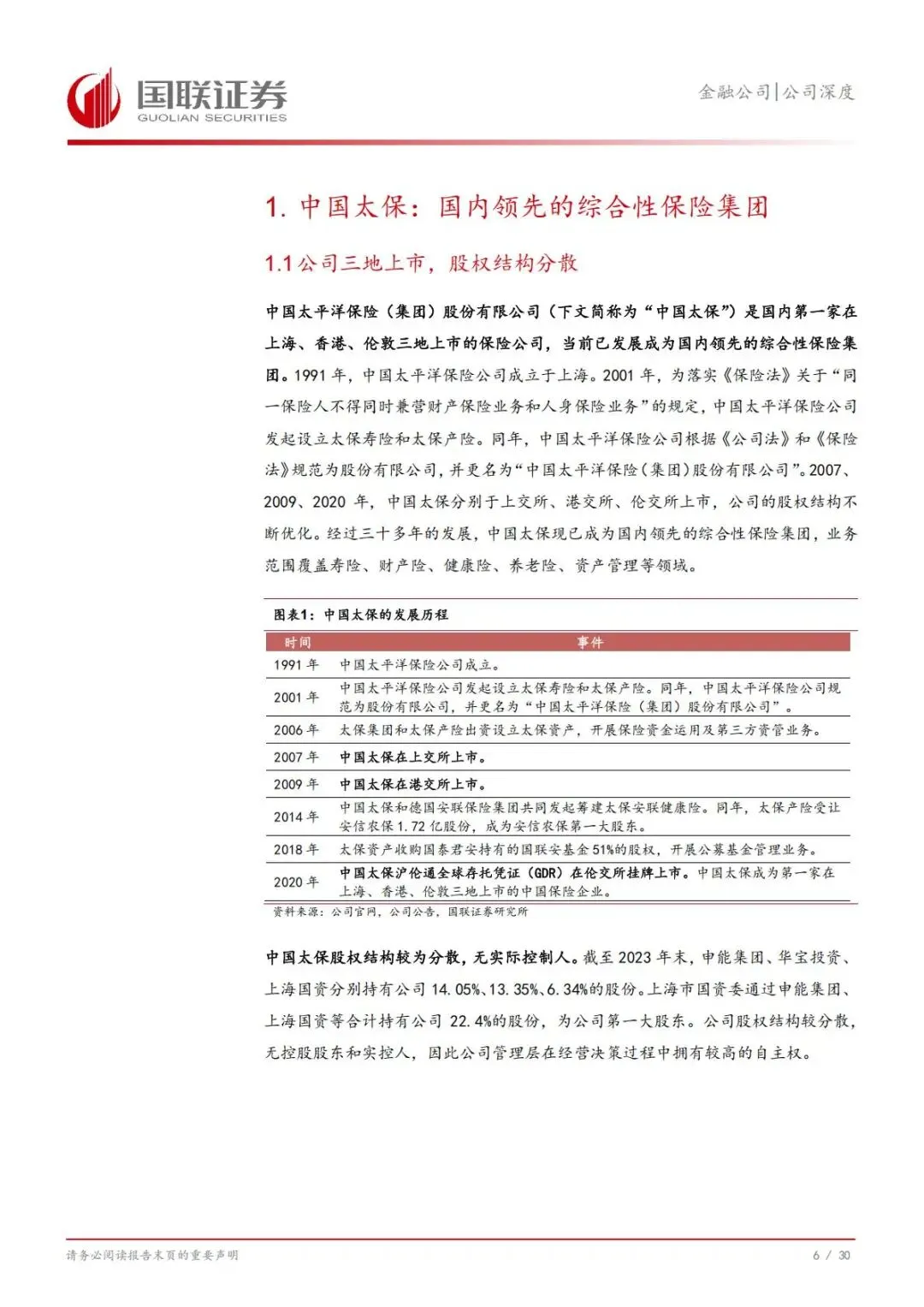

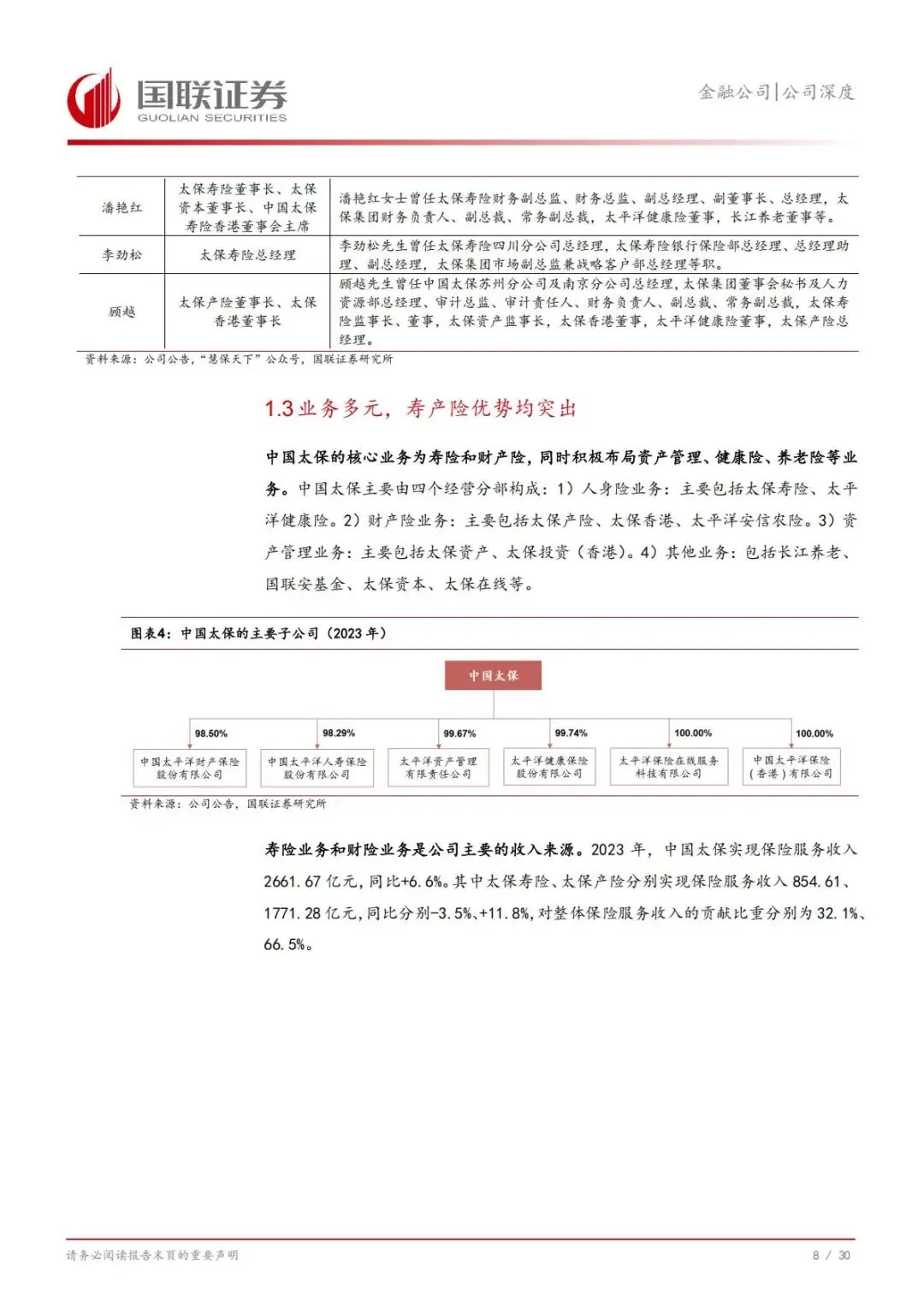

中国太保是国内第一家上海、香港、伦敦三地上市的保险公司,业务覆盖寿险、产险、健康险、养老险、资产管理全领域,是综合性保险集团的典型代表。

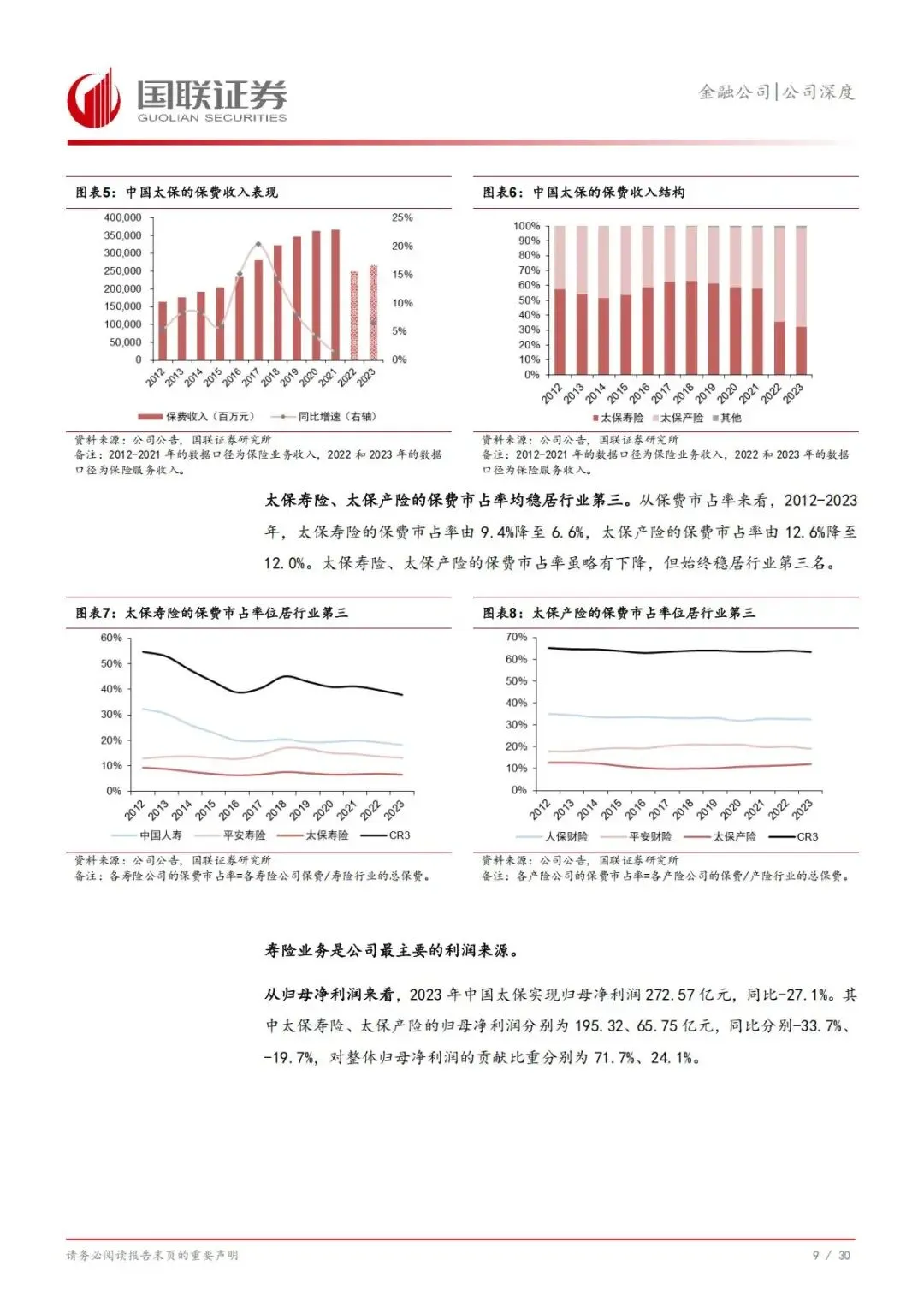

•寿险、产险保费市占率稳居行业第三,头部地位稳固。

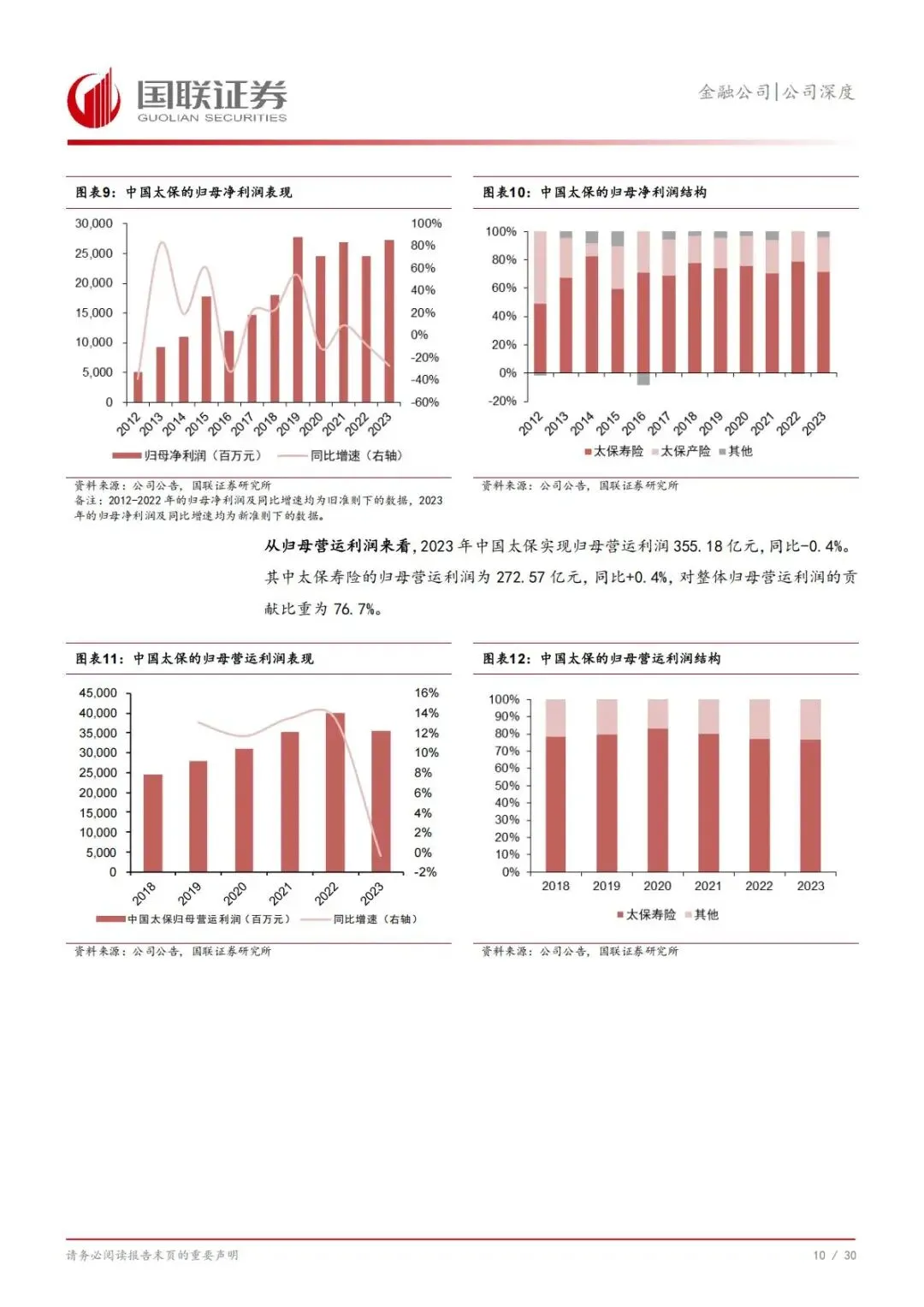

•2023 年保险服务收入2661.67 亿元,业务规模与盈利能力行业领先。

2. 股权结构:无实控人,经营决策灵活

公司股权分散,上海市国资委为第一大股东,合计持股22.4%,无控股股东与实际控制人。这种结构赋予管理层更高经营自主权,保障战略执行的连续性与稳定性,为长期转型奠定制度基础。

3. 管理团队:老将掌舵,战略定力充足

董事长傅帆、总裁赵永刚等核心高管均为太保资深老将,深耕行业数十年,对保险业务、战略转型、投资管理具备深刻理解,确保“长航行动” 一以贯之推进。

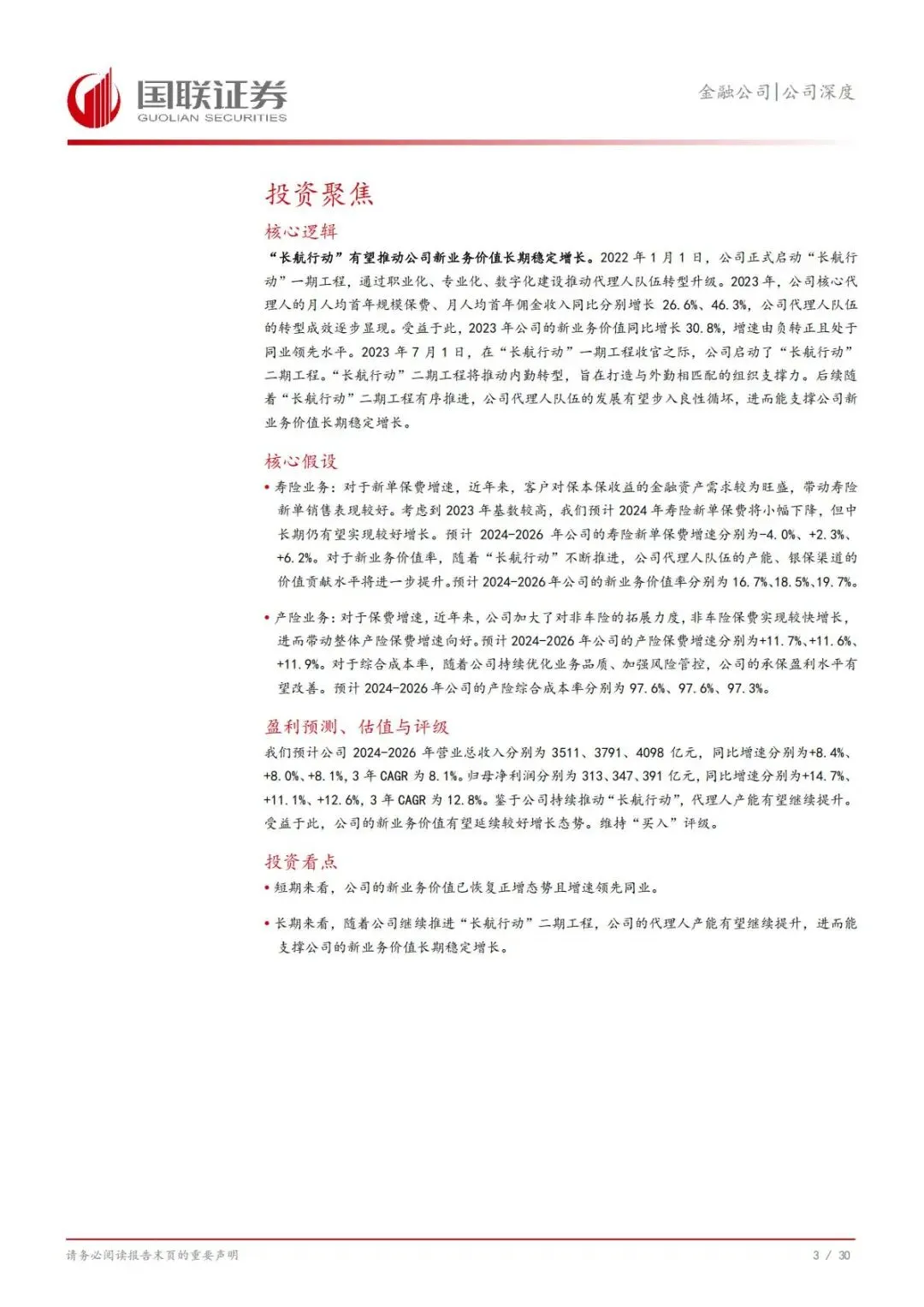

二、寿险核心:长航行动驱动转型,NBV 连续高增领跑同业

寿险是太保利润核心,也是本轮转型的主战场。“长航行动”是公司未来3-5 年的核心战略,直接决定价值成长空间。

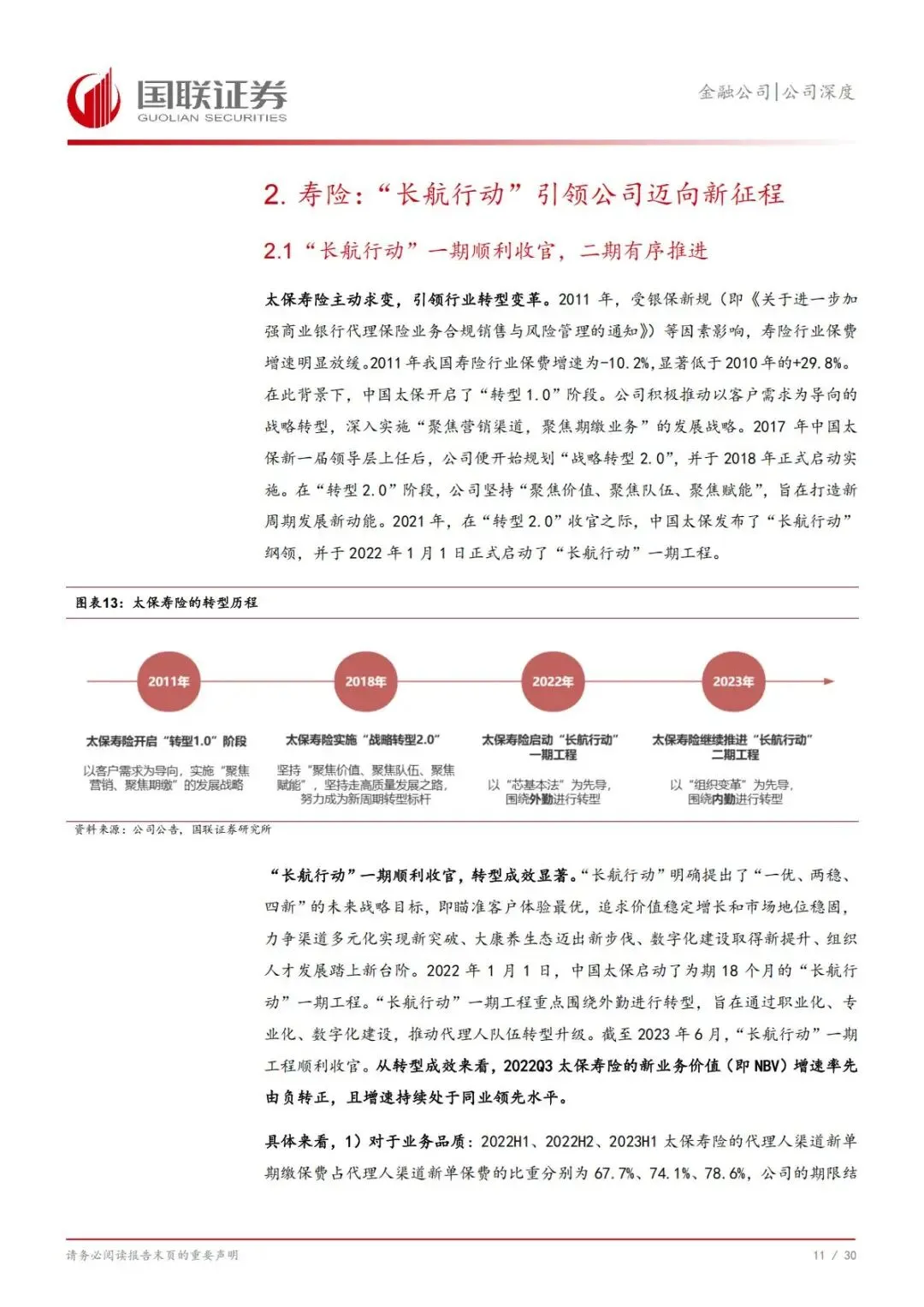

1. 长航行动:分阶段推进,一期收官二期启航

“长航行动” 明确“一优、两稳、四新”目标:瞄准客户体验最优,追求价值稳定增长、市场地位稳固,实现渠道、康养、数字化、组织人才四大突破。

•一期工程(2022.1-2023.6):聚焦外勤代理人转型,以“芯基本法” 为核心,推动队伍职业化、专业化、数字化。

•二期工程(2023.7 至今):聚焦内勤组织变革,打造与外勤匹配的支撑体系,释放长期转型红利。

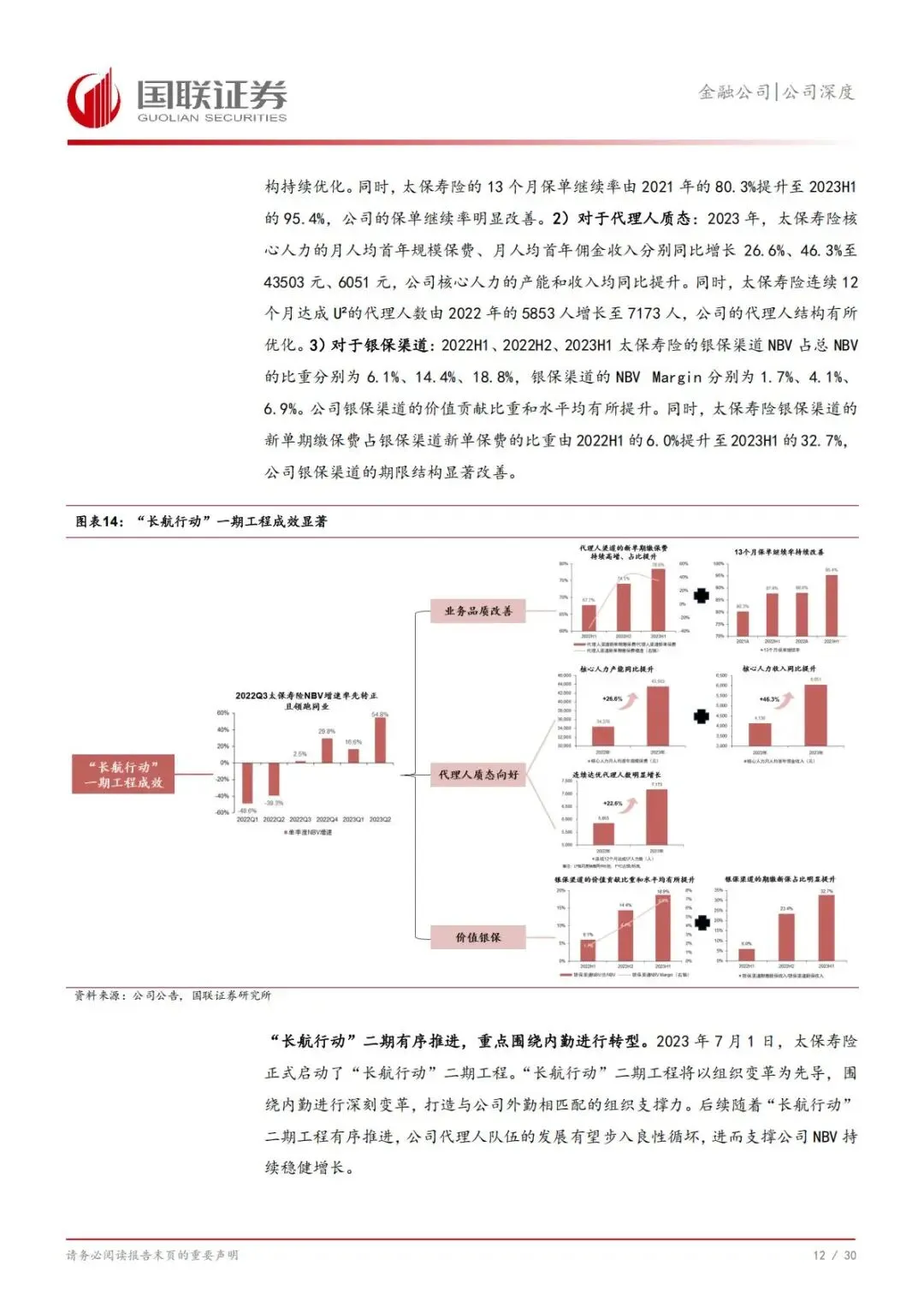

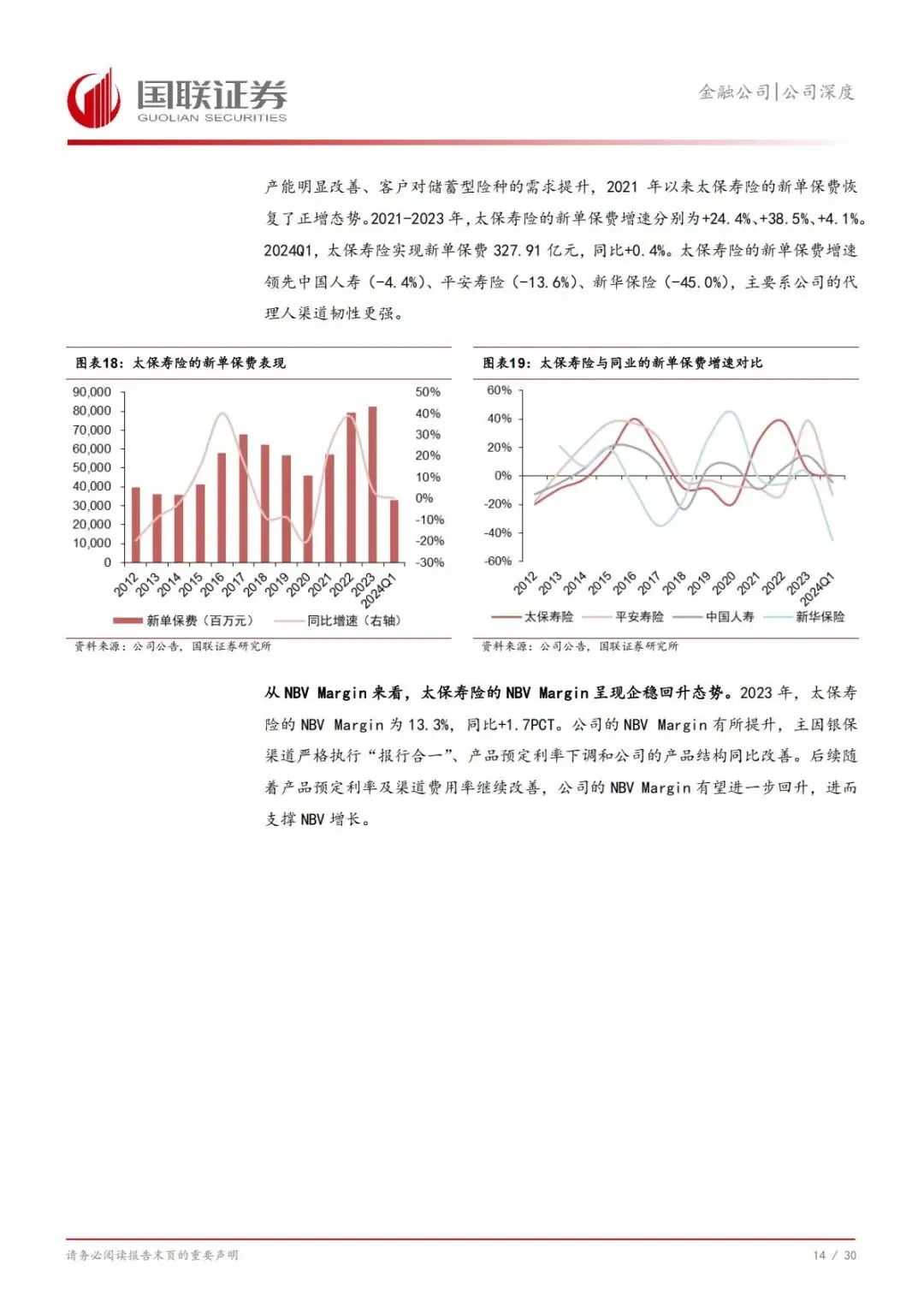

2. 一期成效:NBV 连续正增,队伍质态脱胎换骨

截至2023 年 6 月,长航一期圆满收官,转型效果全面兑现:

•新业务价值(NBV):2022Q3 起连续四个季度正增长,2023 年同比+30.8%,增速领跑上市险企。

•代理人产能:核心人力月人均首年保费+26.6%,首年佣金+46.3%,收入与效率双升。

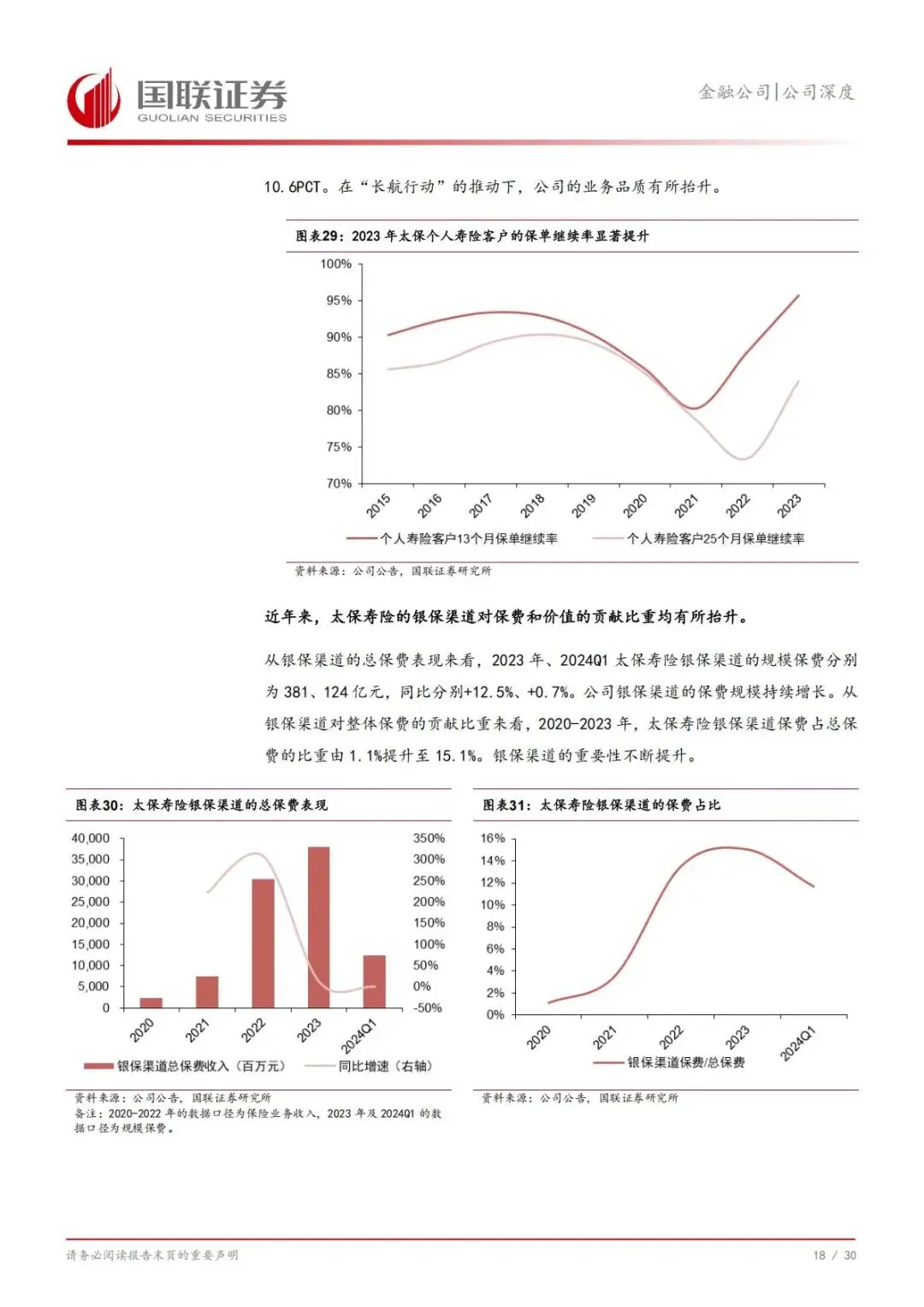

•业务品质:13 个月保单继续率从 80.3% 升至95.4%,续期业务稳定性大幅提升。

3. 渠道格局:代理人为主,银保价值大幅跃升

太保寿险构建“代理人 + 银保”双轮驱动的多元渠道体系,价值贡献持续优化。

(1)代理人渠道:减量提质,价值核心

•代理人数量降幅收窄,从粗放扩员转向精英化运营。

•新单保费增速回暖,2023 年同比+14.2%,2024Q1 进一步+31.1%,成为 NBV 增长主力。

•渠道NBV 占比超80%,是价值贡献最高的核心渠道。

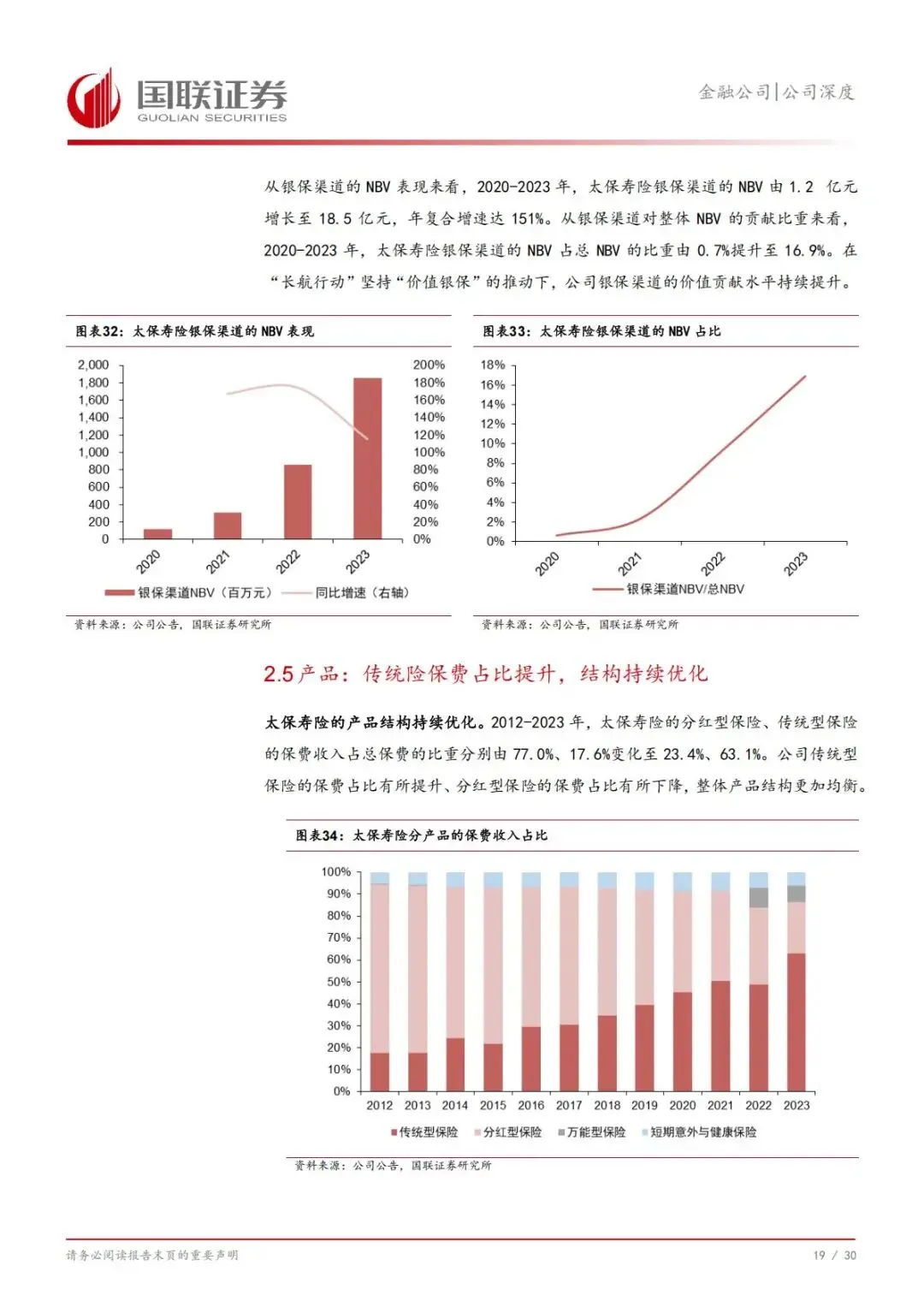

(2)银保渠道:从冲规模到做价值

长航行动明确“价值银保”定位,彻底改变银保低价值形象:

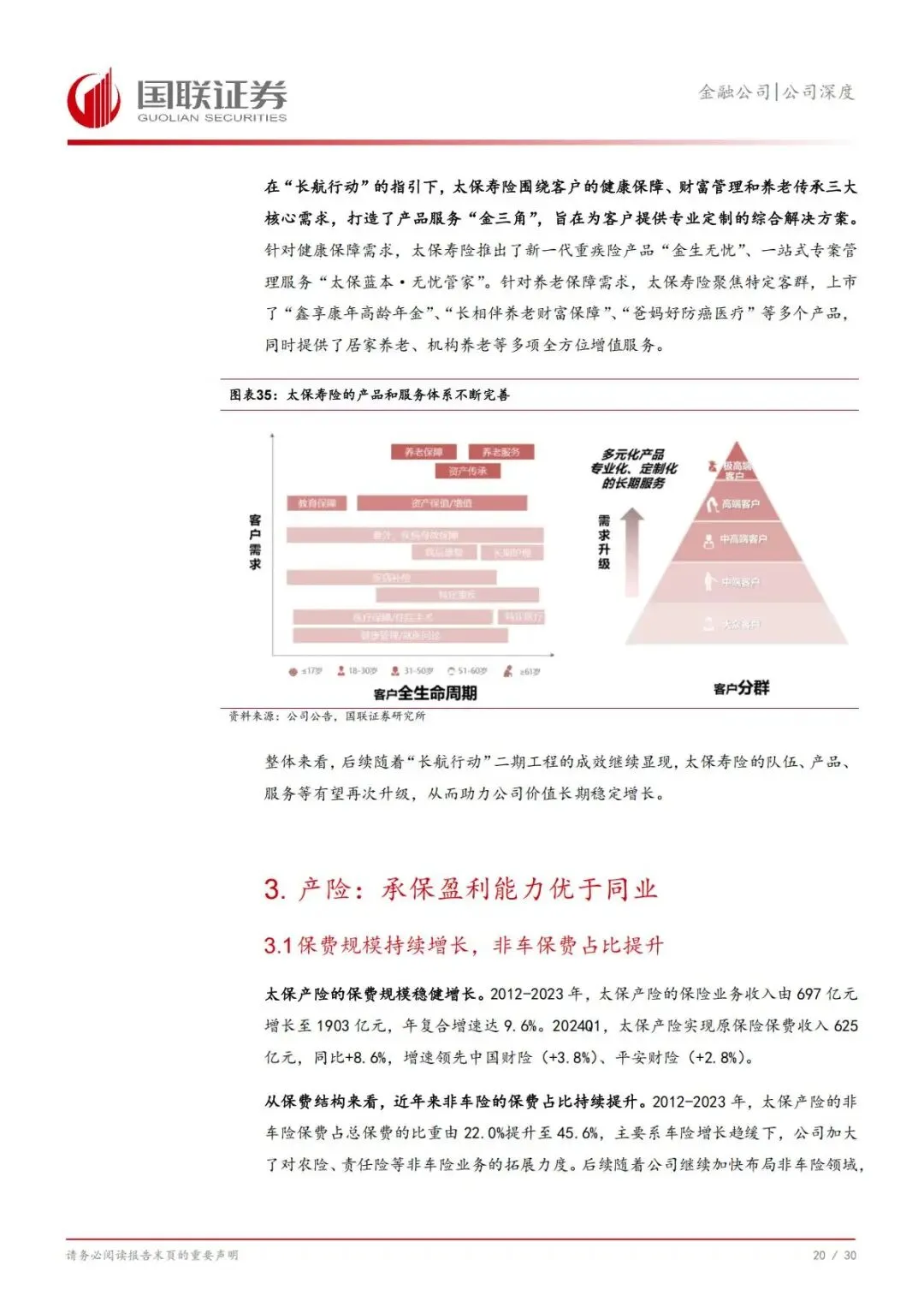

•NBV 占比从 6.1% 升至18.8%,价值贡献翻倍增长。

•NBV 利润率从 1.7% 提升至6.9%,业务结构显著优化。

•新单期缴占比从6.0% 跃升至32.7%,长期保障属性增强。

4. 产品体系:金三角布局,覆盖全生命周期需求

围绕客户健康保障、财富管理、养老传承三大核心需求,打造产品服务“金三角”:

•健康保障:新一代重疾险+ 一站式健康管理服务,保障更全面、服务更贴心。

•财富管理:理财型年金、增额终身寿险,匹配稳健理财需求。

•养老传承:高龄年金、养老财富计划,对接老龄化市场刚需。

三、产险优势:保费稳健增长,COR 优于同业,盈利确定性强

太保产险是公司第二增长曲线,承保盈利能力行业顶尖,抗周期属性突出。

1. 保费规模:持续高增,非车险占比提升

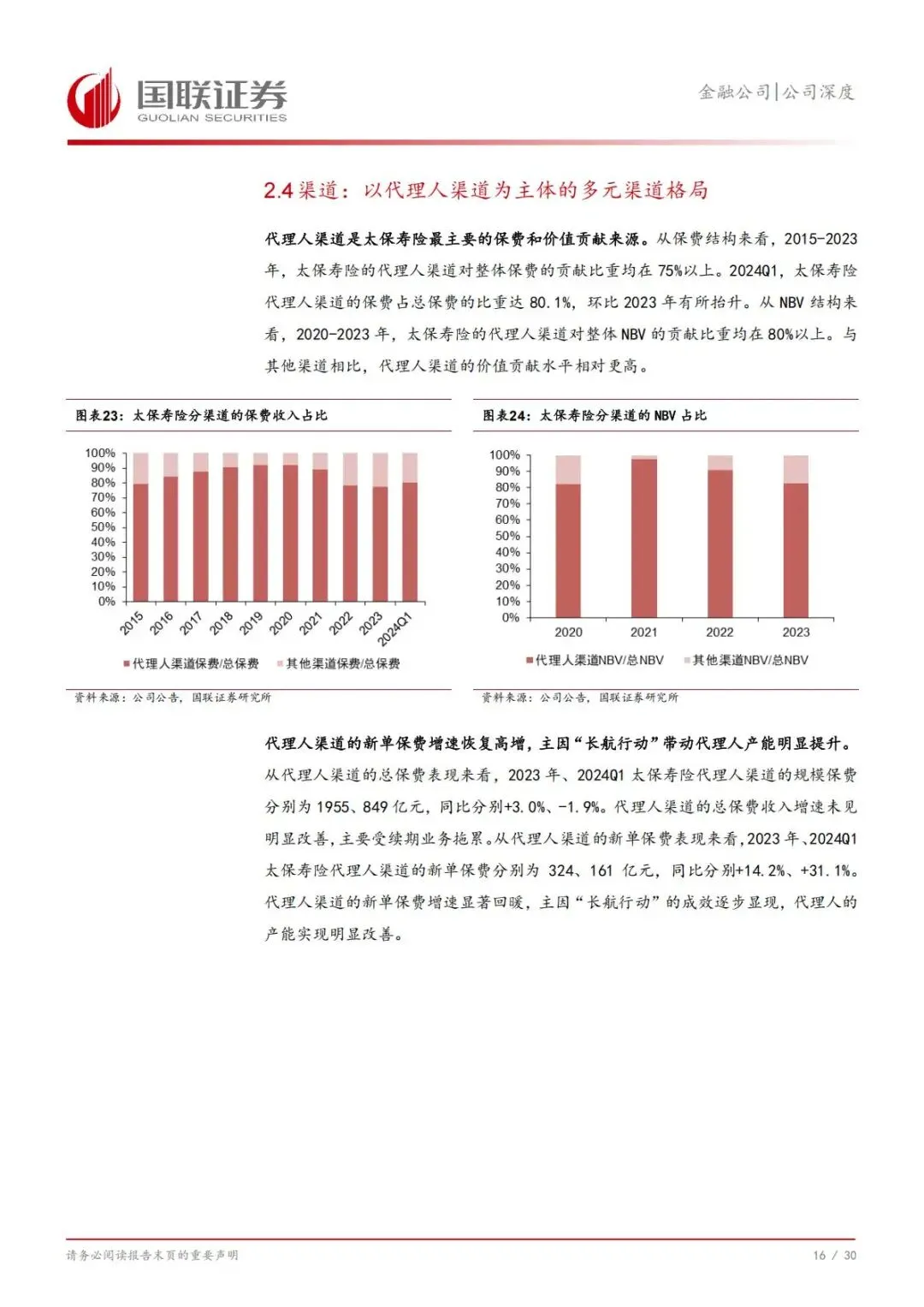

•2012-2023 年保费收入 CAGR 达9.6%,2024Q1 同比+8.6%,增速领跑同业。

•非车险占比从22.0% 升至45.6%,业务结构从车险依赖转向均衡发展,抗风险能力更强。

2. 盈利水平:综合成本率(COR)行业最优

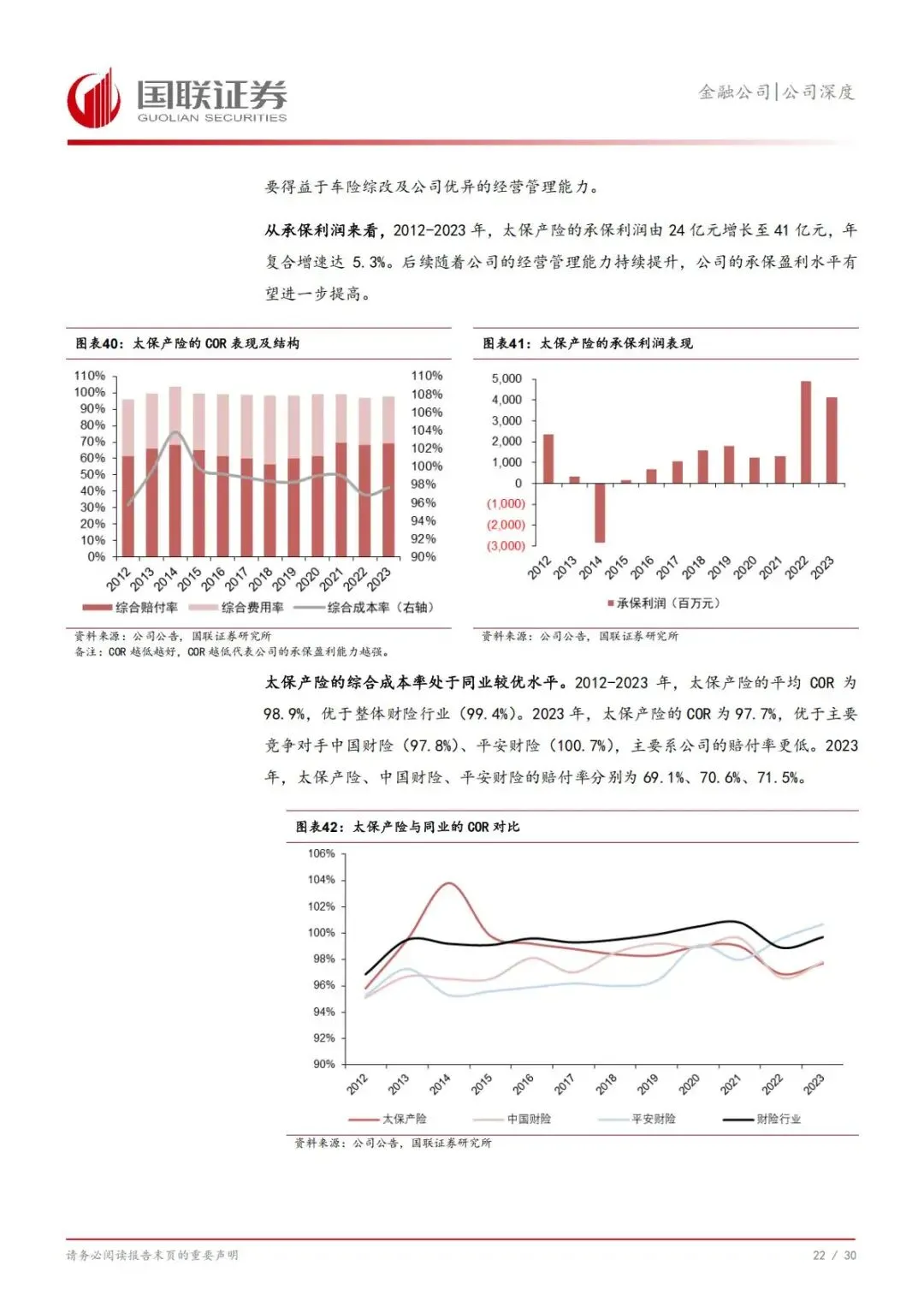

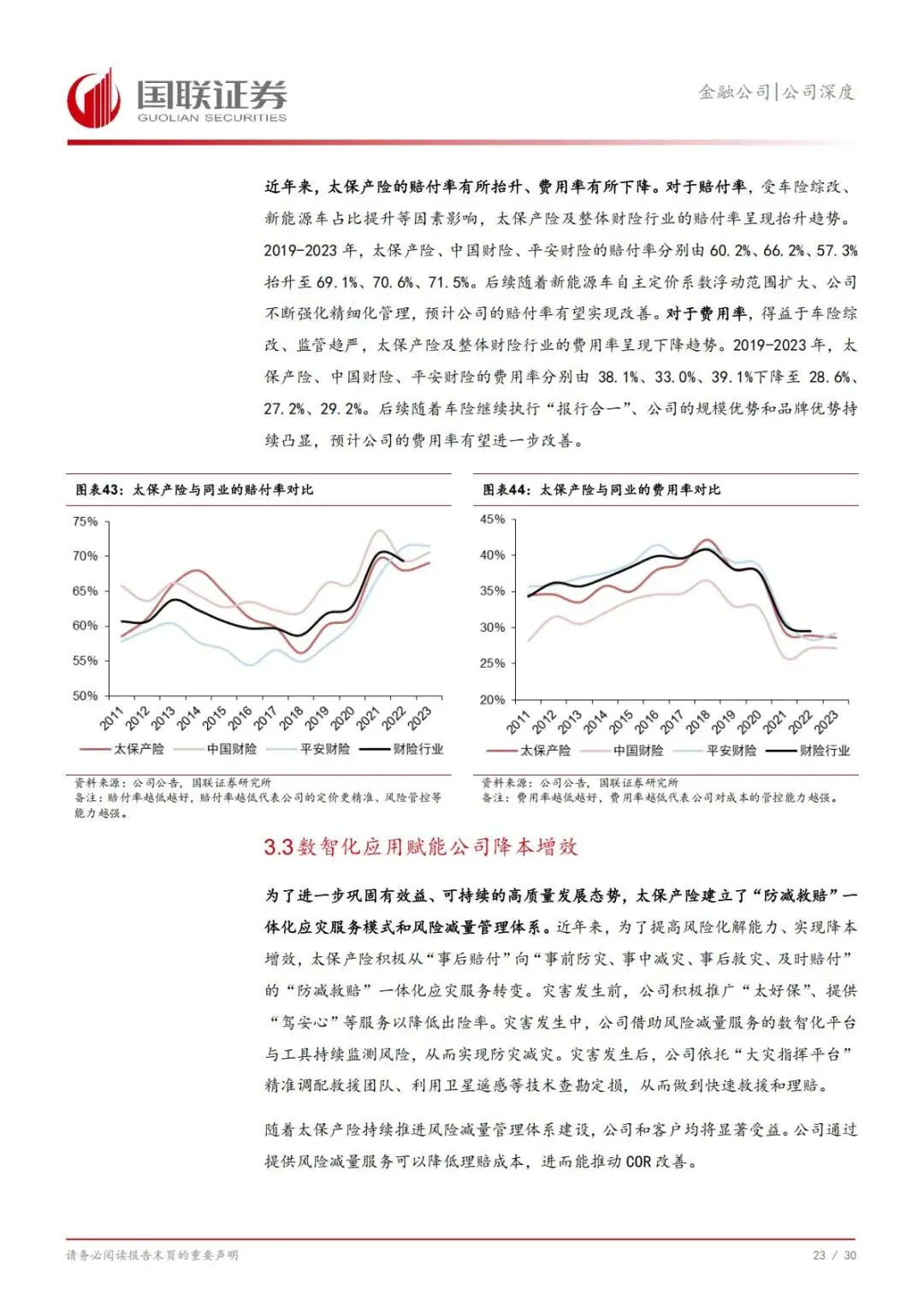

产险盈利核心看综合成本率(COR),数值越低盈利能力越强。

•近11 年平均 COR98.9%,优于行业0.5 个百分点。

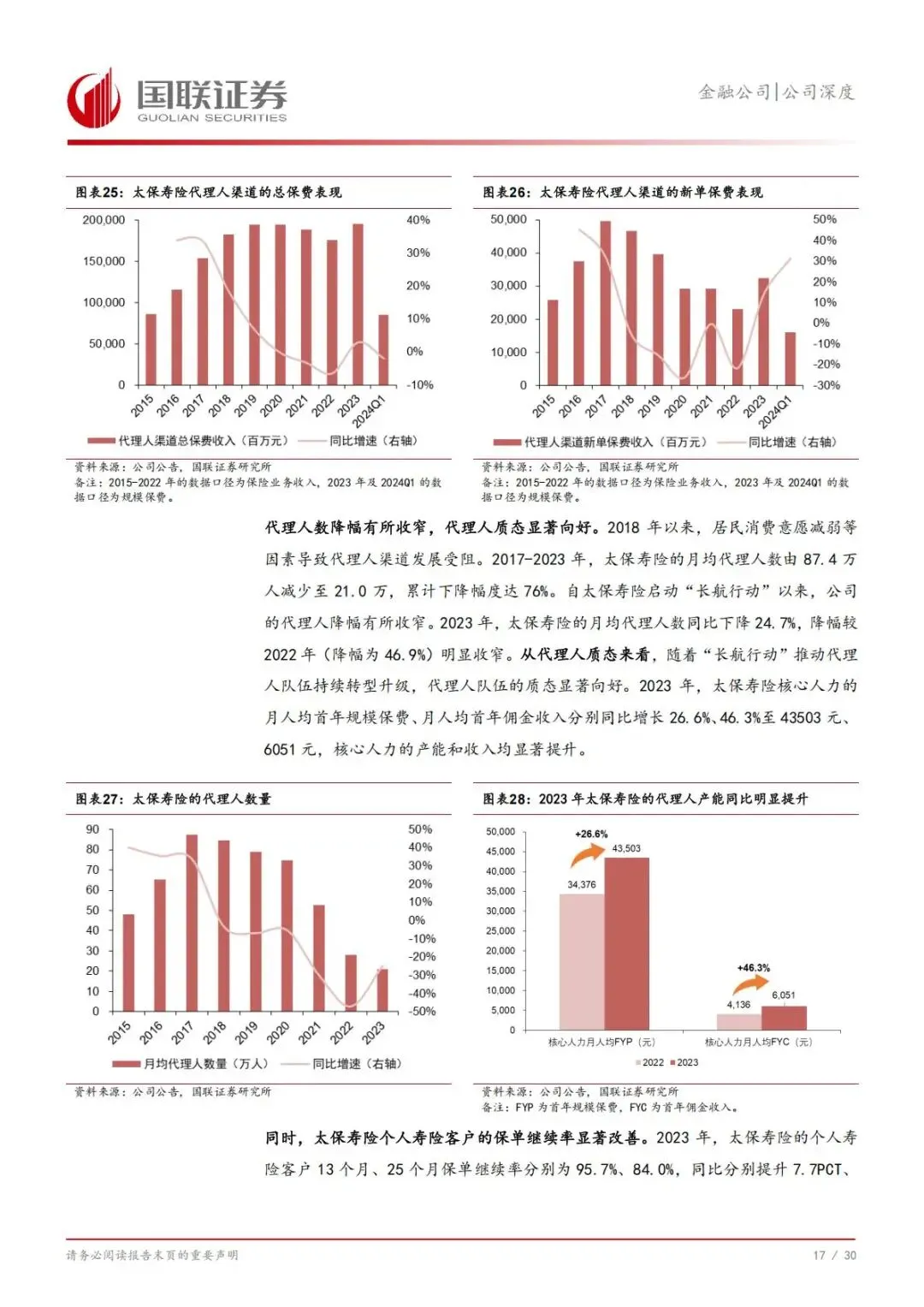

•2023 年 COR97.7%,低于人保财险、平安财险,承保利润持续为正。

•核心优势:赔付率显著更低,风险定价与管控能力行业顶尖。

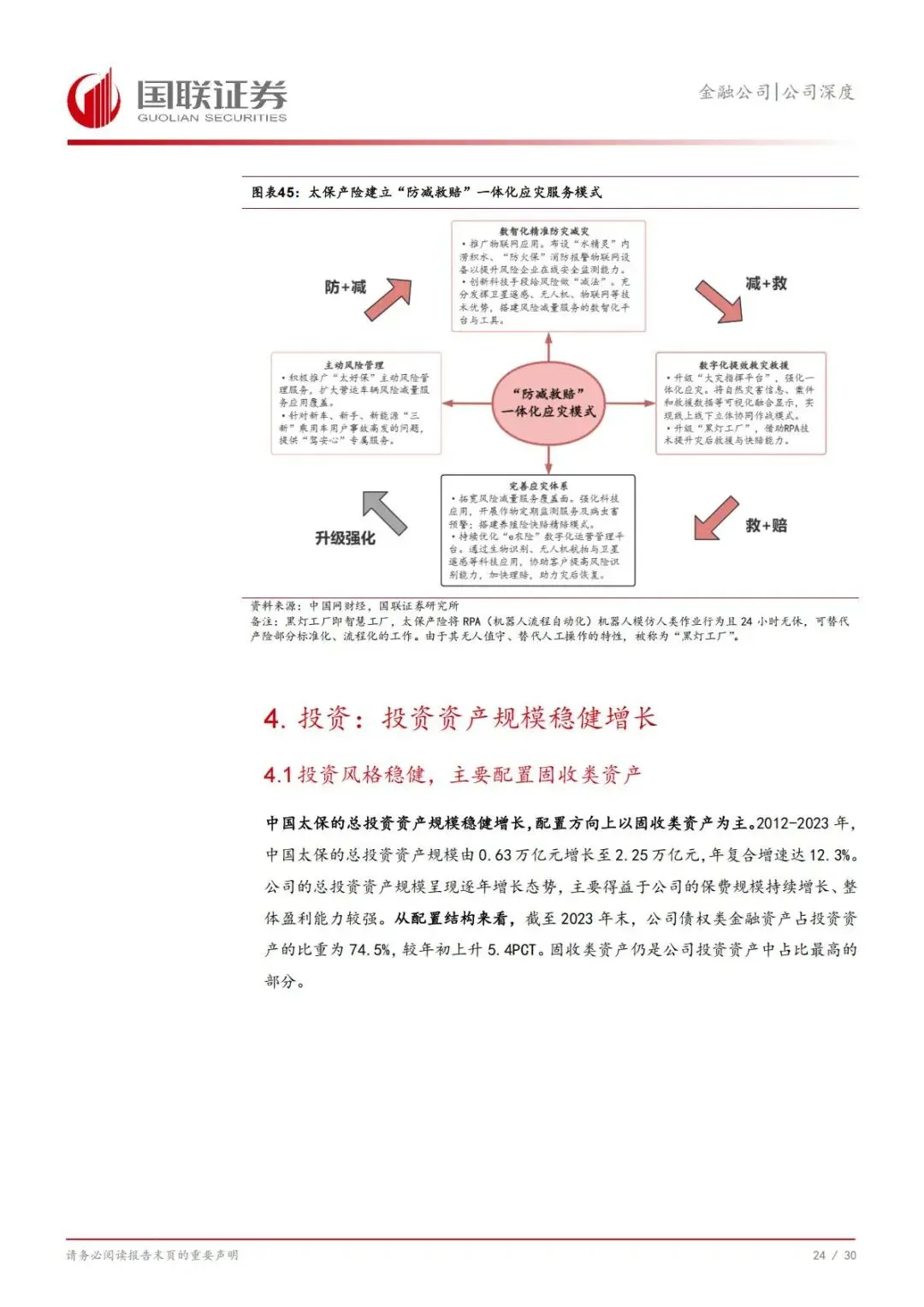

3. 运营创新:防减救赔一体化,科技降本增效

打造“防减救赔”一体化应灾模式,从 “事后赔付” 转向 “事前防灾、事中减灾、事后快赔”:

•借助物联网、卫星遥感、RPA 机器人,实现精准风控、快速理赔。

•有效降低出险率与赔付成本,支撑COR 持续优化。

四、投资端:风格稳健,收益稳定,支撑业绩底线

保险投资是利润重要来源,太保投资风格稳健保守,穿越周期能力强。

1. 资产规模:持续扩张,固收为主

•总投资资产从0.63 万亿增至 2.25 万亿,CAGR12.3%。

•固收类资产占比74.5%,波动小、收益稳,匹配保险负债久期。

2. 投资收益:中等偏上,稳定性突出

•净投资收益率长期维持4.0% 以上,收益打底充足。

•总投资收益率受权益市场波动影响有限,波动率低于同业。

•非标资产收益率平稳,为长期收益提供安全垫。

五、盈利预测与投资价值:长航深化,估值修复空间打开

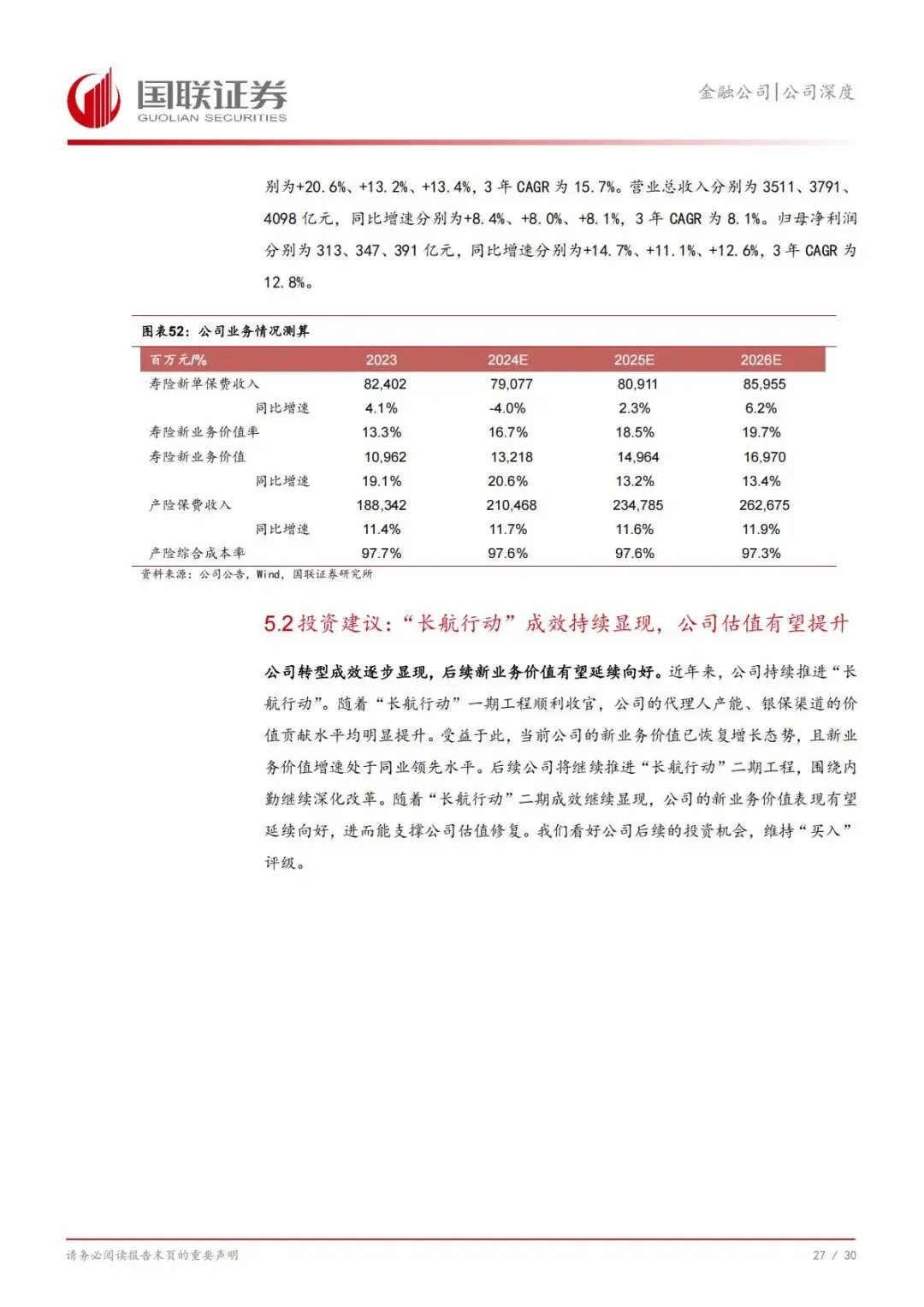

1. 核心业绩预测(2024-2026)

•营业总收入:3511 亿→3791 亿→4098 亿,CAGR8.1%。

•归母净利润:313 亿→347 亿→391 亿,CAGR12.8%。

•新业务价值:132 亿→150 亿→170 亿,CAGR15.7%,价值增长强劲。

2. 核心投资逻辑

1.长航行动二期深化:内勤改革落地,代理人产能持续释放,NBV 高增确定性强。

2.寿险价值率提升:代理人提质+ 银保价值化,NBV 利润率从 13.3% 升至19.7%。

3.产险盈利稳定:COR 维持 97.3%-97.6%,承保利润持续贡献。

4.估值低位修复:当前PEV 仅 0.47-0.39 倍,处于历史底部,安全边际极高。

5.行业β 共振:保险行业复苏+ 利率企稳 + 居民储蓄转移,利好头部险企。

3. 机构评级:维持 “买入”

国联证券基于长航行动成效持续显现、负债端改善明确、资产端稳健,维持“买入” 评级,看好中长期估值修复与价值成长。

六、风险提示

1.长航行动转型不及预期,影响NBV 增长。

2.自然灾害超预期,抬升产险赔付率。

3.资本市场大幅波动,拖累投资收益。

4.行业竞争加剧,推高渠道费用、压缩利润。

简要总结与分析

中国太保依托长航行动实现寿险转型突破,NBV 连续高增、代理人质态改善、银保价值提升;产险 COR 行业领先,投资稳健。2024-2026 年盈利与新业务价值双增长,估值低位,具备明确中长期配置价值。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告