一、镁代铝的底层逻辑:轻量化的必然选择

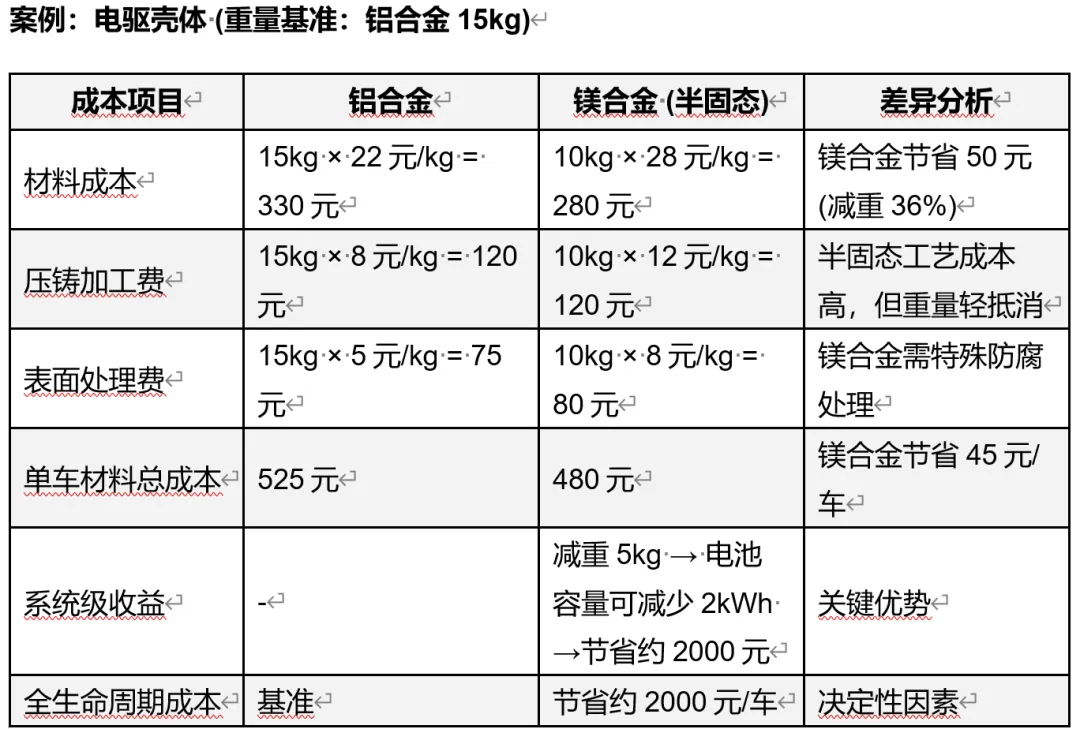

在这一背景下,镁合金对铝合金形成了显著的材料学优势。AZ91D镁合金密度为1.74 g/cm³,仅为ADC12铝合金(2.70 g/cm³)的64%,比强度(160-180 kN·m/kg)高出铝合金15%-20%。等体积替换可实现36%的减重,等强度设计下壁厚进一步减薄,实际减重效果可达40%-50%。

此外,镁合金的减震阻尼性能优于铝合金,吸收震动能量约为铝的1.5倍,对提升NVH表现有直接影响。

不过,镁合金大规模应用上车长期受制于两个瓶颈:

第一,成本劣势。2020-2023年间,镁铝价格比长期维持在1.2以上,镁合金原材料成本高于铝合金20%-30%,叠加半固态加工工艺溢价和特殊表面处理费用,终端零部件的综合成本缺乏竞争力。

第二,性能短板。传统液态压铸镁合金内部气孔、缩松、氧化夹杂较多,孔隙率偏高导致耐腐蚀性极差,中性盐雾测试48小时即出现明显腐蚀。这一缺陷使得电驱壳体等裸露在底盘、长期接触雨水盐雾的部件无法采用镁合金。同时,传统压铸镁合金的屈服强度低于150MPa,抗拉强度不足,难以满足结构件的力学性能要求。

因此,过去镁合金的应用被局限在方向盘骨架、仪表盘支架、座椅小件等”舱内非受力件”,单车用量仅3-5公斤,市场渗透率不足5%。铝合金凭借成熟的工艺体系、优异的耐腐蚀性和规模化的成本优势,占据了汽车轻量化的主流地位。

二、拐点已至:价格与技术的双重反转

(一)价格端:镁铝比跌破0.7,经济性逻辑彻底重构

回溯这一反转的时间线:2024年镁价开始系统性跌破铝价,2025年12月国内镁锭均价17225.65元/吨,铝价21941.30元/吨,镁铝比0.79。进入2026年,铝价受全球供需缺口扩大(2026年预计缺口84.3万吨)、中东地缘冲突导致海外产能停产等因素支撑,持续运行于24000元/吨以上高位;而镁价因国内供应充足、需求释放节奏偏慢,维持在16300-17700元/吨区间。

上海钢联分析师付春宇指出,当前镁铝价格比维持在0.72的阶段性低点,远低于1.3的替代阈值,同体积零件材料成本可直接节省25%。府谷镁协的研究也表明,当镁铝价格比低于1.3时,镁合金成本优势显著,替代进程会明显加速。

更深层的结构性因素在于供给端的错配。铝行业面临产能置换政策的刚性约束,国内电解铝产能天花板锁死增量,全球显性库存可用天数保持低位。而镁行业中国掌控全球85%的原镁产能,陕西府谷、山西闻喜等主产区供应充足,2025年上半年虽有高成本产能关停,但整体供给弹性仍高于铝。只要铝价维持高位运行,镁合金的性价比优势就将持续存在。

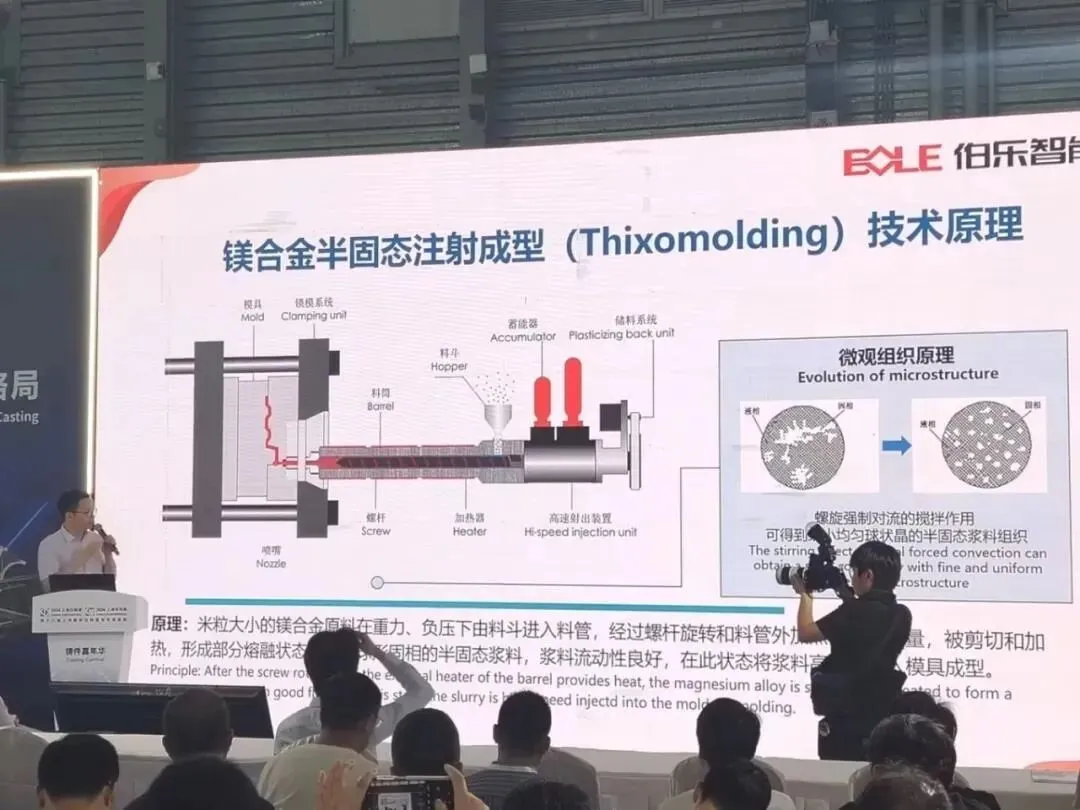

(二)技术端:半固态工艺突破,耐腐蚀与强度问题得到解决

传统液态压铸的本质缺陷在于:材料完全处于液态,高压快速充填过程中易产生紊流卷气,内部形成大量气孔、缩松和氧化夹杂。这些孔隙成为腐蚀介质(水汽、盐雾)侵入的微观通道,导致耐腐蚀性极差。

半固态成型的核心机理是利用镁合金在固液两相共存区(560-630℃)时的”剪切变稀”流变特性。材料在此温度区间呈非牛顿流体状态,在剪切力作用下以层流方式充填型腔,显著减少卷气缺陷;增压阶段的高压补缩进一步消除缩孔,铸件致密度可提升至98%以上。

这一工艺带来的性能跃升是质变级的:

耐腐蚀性方面,半固态AZ91D镁合金在中性盐雾测试中表现优于压铸ADC12铝合金。扬州职业大学与企业的联合研究显示,压铸ADC12铝合金裸材在盐雾24小时后即产生明显腐蚀产物,而半固态AZ91D镁合金裸材在盐雾168小时后仍未出现大面积腐蚀,表面状态保持良好。宝武镁业研发的不锈镁合金,通过稀土元素改性与微弧氧化表面处理,更是将高温抗蠕变性能提升40%。

力学性能方面,半固态成型镁合金的屈服强度达到174MPa,抗拉强度281MPa,延伸率3.7%,综合性能接近锻件水平,实现了”镁合金达到铝合金力学性能”的突破。在同结构电驱壳体对比中,半固态AZ91D镁合金的屈服强度非常接近压铸ADC12铝合金,延伸率甚至略优。

工艺绿色化方面,半固态成型温度较传统压铸低50-70℃,模具寿命延长一倍,且无需使用SF6保护气体,整体能耗降低约50%,更符合绿色制造趋势。

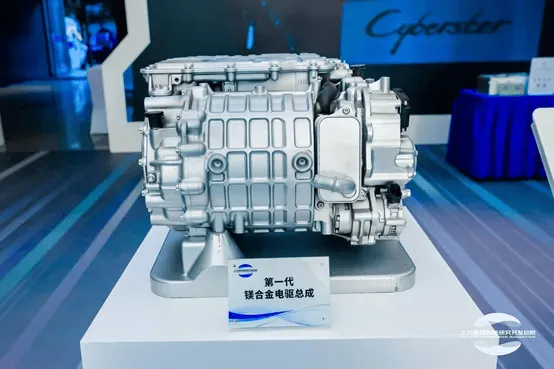

设备端同步取得突破。伊之密6600T、力劲集团TPI系列等大吨位半固态注射成型机已实现国产化,使电驱壳体(13.7kg级)、一体化后地板等大型件的量产成为可能。星源卓镁等头部企业已与设备龙头形成深度绑定,构建了”设备-工艺-量产”的闭环能力。

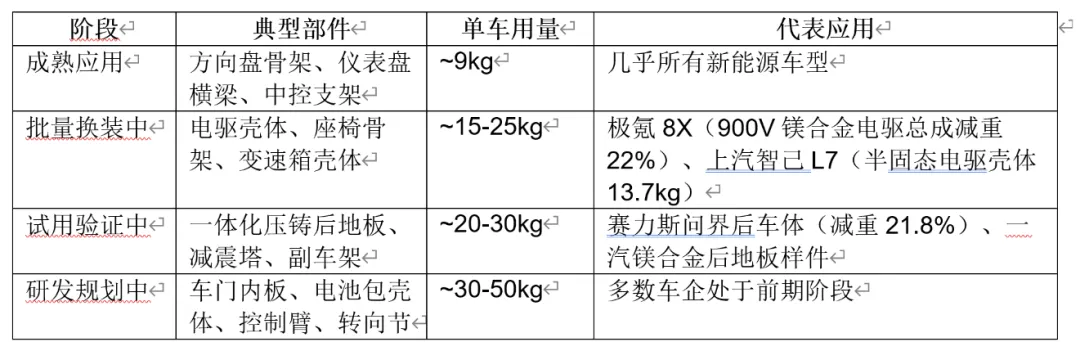

三、应用场景:从小件到核心结构件的跨越

电驱壳体是当前最确定、最具爆发力的增量场景。 电驱壳体作为”三合一”电驱动系统的关键结构件,直接暴露于车辆底部,面临雨水、泥浆、盐雾、高湿度及冬季融雪剂的严苛腐蚀环境,同时需承受电机高速运转的振动载荷和行驶冲击。传统液态压铸镁合金因孔隙率高、耐腐蚀性差,根本无法通过主机厂的盐雾测试标准,这是其长期被排除在电驱壳体供应链外的根本原因。

半固态工艺突破后,镁合金电驱壳体的致密度、耐腐蚀性和强度全面达标。上汽集团2024年11月发布的第二代半固态工艺镁合金电驱壳体,采用AZ91D材料,壳体重量13.7kg,相比铝合金方案减重约33%,成为全球首款量产产品。极氪8X全系标配的900V镁合金高压电驱总成,整体减重22%,功率密度达8.57kW/kg,刷新了量产双电机电驱总成的全球纪录。

2026年3月以来,零跑汽车、长安汽车密集发布镁合金电驱壳体/后地板招标,标志着车企端进入加速应用的拐点。工信部《节能与新能源汽车技术路线图2.0》明确2030年单车用镁量45kg目标,而业内已有观点认为这一目标有望在2027年提前实现。

四、市场规模:从28亿到数百亿的跃迁

需求测算方面,东兴证券预测全球汽车行业镁合金需求将从2025年的42.1万吨增长至2028年的106.1万吨,期间CAGR达36%。其中新能源汽车是核心增量来源:2025年新能源汽车单车用镁量目标25kg(部分高端车型已突破),2026年主流车企规划提升至25-45kg,2030年目标45-75kg。

按我国汽车年产量3200万辆、新能源汽车1800万辆的预计规模测算,新能源汽车领域镁合金年消费量最高可达45-80万吨,叠加传统燃油车约40%的需求占比,汽车领域总消费量最高可达55-90万吨。

市场空间方面,长江证券测算2030年新能源车镁压铸市场空间达386.9亿元,2024-2030年CAGR高达54.9%。五矿证券基于四个应用阶段的全品类测算,认为整体潜在市场规模可达397.58亿元。兴业证券的远期测算为252亿元。府谷镁协的数据则显示,2025年汽车领域新增镁需求或达15-20万吨,成为最大增量来源。

值得注意的是,2026年3月Mysteel的调研显示,新能源汽车领域镁合金渗透率约5%,单车用量15-25kg,年需求量10-16万吨,订单排产周期1-2个月,部分部件仍处于试制阶段。这与理论测算之间存在差距,反映出技术验证和量产爬坡仍需时间,但也意味着后续释放空间巨大。

五、竞争格局:高度集中,先发壁垒很高

(一)核心参与者分析

市占率36.3%,行业第一。核心优势在于从白云石开采→原镁冶炼→合金加工→压铸件回收的全产业链一体化布局。拥有17.5亿吨白云石矿储量(安徽青阳13亿吨、安徽巢湖9000万吨、山西五台5.8亿吨),原镁产能50万吨、镁合金产能60万吨,全球市占率超35%。自研大罐竖罐炼镁技术使能耗降低30%,成本行业最低。

主要短板在于压铸件以中小件(方向盘骨架等)为主,大型结构件技术积累相对不足。客户深度绑定赛力斯(问界全系镁合金方案,单车用镁超20kg),并与吉利、汇川动力、采埃孚等12家车企建立合作。近年与赛力斯联合研发的超大一体压铸镁合金后车体成功试制(减重21.8%),耐腐蚀镁合金电机壳体已发布,显示向大件拓展的决心。

万丰奥威(002085.SZ)——全球化技术标杆

旗下镁瑞丁(Meridian)是全球镁合金压铸产业领导者,年产能1800多万套,专注中大型零部件(动力总成、仪表盘支架、侧门内板等)。综合技术实力国际领先,为保时捷、宝马、沃尔沃等国际知名车企配套。

主要短板在于国内新能源车市场拓展进度相对缓慢,国内收入占比有待提升。当前正逐步将镁瑞丁的全球技术优势导入国内市场,长期看具备技术降维打击的潜力。

星源卓镁(301398.SZ)——专精型技术先锋

镁合金业务收入占比68%,专注度行业最高。掌握半固态铸造核心工艺,与伊之密深度合作率先引入大吨位设备,毛利率33.77%显著高于同行。2025年8月以来三次获得电驱壳体定点,涉及总金额33.09亿元,动力总成壳体产品良品率突破95%。

客户覆盖小米、小鹏、上汽、吉利、长城、特斯拉等主流车企。短板是体量较小(2024年营收4.09亿元),产能瓶颈待突破,拟发行可转债募资4.5亿元建设年产300万套大型镁合金精密成型件项目。

旭升集团(603305.SH)——铝合金龙头的镁合金延伸

铝合金精密压铸件龙头,已积累成熟的半固态压铸技术,在新材料切换上具备技术基础。当前镁合金尚处布局阶段,收入贡献极小,聚焦机器人关键结构件和新能源车核心零部件的镁合金应用,多个项目推进中。

爱柯迪(600933.SH)——后发追赶者

具备”从3g到30kg”全尺寸段压铸能力,汽车铝合金精密压铸件国内领先。但镁合金压铸处于战略储备阶段,2026年3月才启动设备采购,预计2029年建成年产450万件镁合金精密压铸件项目。从试制到量产通常需1.5-2年,明显慢于行业放量节奏。

宜安科技(300328.SZ)——多领域布局者

镁合金业务覆盖消费电子、汽车、医疗器械、机器人四大领域,具备大型零部件一体化成型能力。已成立AI+具身机器人业务部,专注人形机器人关节电机外壳等镁合金零部件。车用镁合金业务占比不高,消费电子仍为主要收入来源。

春秋电子(603890.SH)——跨界切入者

从消费电子结构件领域跨界进入汽车镁合金赛道,凭借在镁铝结构件加工精度、速度和良率上的优势,已切入小米、蔚来、小鹏、比亚迪等车企供应链。2025年新签AIPC订单18亿元,同时再生镁合金补贴4800万元直接增厚净利润。合肥基地2026年产能将从15亿元扩至25亿元,专门承接新能源汽车部件订单。

(二)核心壁垒:不是有钱就能进

工艺壁垒。半固态成型的温度控制、注射速度、压力参数等Know-how,需要3-5年的持续摸索和大量废品代价才能掌握。星源卓镁的良品率从初期到突破95%,背后是长期的技术沉淀。

认证壁垒。主机厂PPAP(生产件批准程序)认证流程通常1-2年,涉及材料测试、工艺验证、小批量试产、量产审核等严苛环节。通过认证后,车企一般不会轻易更换供应商,形成排他性绑定。

设备壁垒。 2500-6600T的大吨位半固态注射成型机,单台投资5000万元以上,且需要配套5000T级精密模具设计与制造能力。设备到位后,自动化产线适配、工艺参数调试又是一道坎。

客户卡位壁垒。 车企定点到量产通常需1.5-2年,先发者一旦绑定头部车企,就构筑了时间窗口内的排他性优势。星源卓镁33亿元定点订单、宝武镁业绑定赛力斯问界全系,都是典型的”护城河”案例。

上游资源壁垒。 宝武镁业坐拥白云石矿,可有效对冲原材料价格波动。对于纯压铸企业而言,与上游供应商的长期协议和价格锁定同样关键。

铝合金压铸企业(如爱柯迪、旭升集团)向镁合金切换,面临模具材料、工艺参数、表面处理等全链条转换壁垒,从设备采购、模具试制到量产通常需要1.5-2年。而头部车企2026-2027年即进入放量周期,现在才启动布局的企业,大概率只能赶上第二波红利。

六、投资视角:几个需要持续跟踪的关键变量

第二,半固态工艺的普及速度与良率提升。目前掌握半固态量产能力的企业仍是少数,行业整体良品率参差不齐。星源卓镁突破95%是标杆,但多数企业仍在85%-90%区间挣扎。良率每提升10个百分点,成本可下降约10%,这直接关系到镁合金零部件的终端竞争力。

第三,应用场景的”天花板”突破。电驱壳体是当前确定性最高的增量,但更大的空间在一体化压铸后地板、车身结构件。赛力斯问界后车体已试制成功(减重21.8%),若这些30kg+超大件实现量产突破,单车用镁量将从10kg级跃升至50kg级,市场空间将再上一个数量级。

第四,政策与标准演进。 2026年新能源车将开始征收5%、10%的购置税,车企降本压力骤增,这对镁合金的性价比优势是利好。但《乘用车镁合金电驱动壳体耐腐蚀性评价规范》等行业标准的制定和执行力度,将直接影响镁合金在裸露件的渗透速度。

第五,远期”期权”——人形机器人。镁合金的减重、抗冲击、散热和电磁屏蔽优势,使其成为机器人结构件的理想材料。据行业预测,2030年全球人形机器人销量有望超27万台,单台用镁量可达13.7kg,带动轻量化材料市场规模突破1200亿元。宜安科技等企业已提前布局,但时间维度偏长(5-10年),当前更多是主题性预期。

七、结语

过去镁合金被”贵+脆”两个死穴锁死在低端应用场景,如今镁价跌破铝价、半固态工艺突破耐腐蚀和强度瓶颈,两个死穴同时解开,材料替代已经开始。

站在当前时点,价格拐点、技术拐点、需求拐点三重共振,这个赛道的胜率显然在系统性提升。

对于具备一定投资经验的资深投资人而言,核心跟踪指标可归纳为:已拿到定点订单的企业(订单金额、客户质量)、半固态工艺量产进度(良品率、设备到位情况)、镁铝价格比走势、头部车企新车型镁合金部件搭载情况。星源卓镁的33亿定点、宝武镁业的全产业链壁垒、万丰奥威的全球化技术储备,都是值得持续跟踪的核心标的。而那些现在才宣布进军镁合金的铝合金企业,大概率只能在这场盛宴中分到一杯残羹。

镁合金在新能源车领域的”镁”时代,或许正在从预期走向现实。

欢迎小伙伴留言交流、转发分享。机构转载请后台联系。