一、哪些居民企业需要填报?

一是居民企业在一个纳税年度中的任何一天,直接或间接持有外国企业股份或有表决权股份达到10%(含)以上的,需由直接境外投资的居民企业履行填报义务。

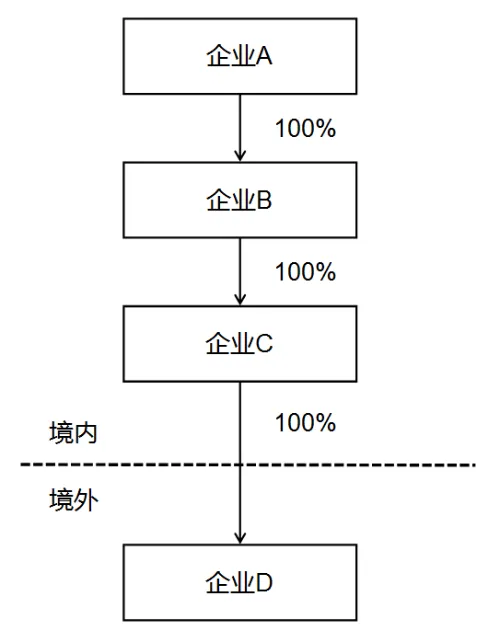

例如:投资架构如下,居民企业C直接持有外国企业D股份,符合本公告规定条件,应作为报告人填写《报告表》,居民企业A和居民企业B未直接持有外国企业股份,无需填写《报告表》。

二是居民企业通过境内合伙企业,符合信息报告条件的,需由合伙企业合伙人作为报告人填写《报告表》。

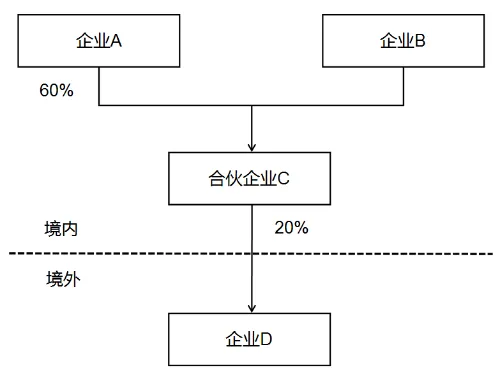

例如:投资架构如下,居民企业A和居民企业B通过境内合伙企业C持有外国企业D股份。按照合伙协议,各合伙人按照出资比例享有合伙企业份额,居民企业A享有合伙企业C 60%的财产份额和利润分配比例,合伙企业C持有外国企业D 20%股份,居民企业A视同持有外国企业D股份为60%×20%=12%,符合本公告规定条件,居民企业A应作为报告人填写《报告表》,境内合伙企业C无需填写《报告表》。

二、填报期限及方式

(一)填报期限

5月31日前(企业所得税汇算清缴期)

(二)填报方式

报告人可通过电子税务局、办税服务厅进行填报。本《报告表》与企业所得税汇算清缴同时申报,无需单独申报。需要注意的是,报告人直接或间接投资多家外国企业,并符合条件规定的,应分别按照每个符合条件的境外被投资企业填报《报告表》。

三、需要报告哪些境外被投资企业?

一是在一个纳税年度中的任何一天,被居民企业直接或间接持有股份或有表决权股份达到10%(含)以上的外国企业。居民企业持股比例计算方式为,多层间接持有股份按各层持股比例相乘计算,中间层持有股份超过50%的,按100%计算。

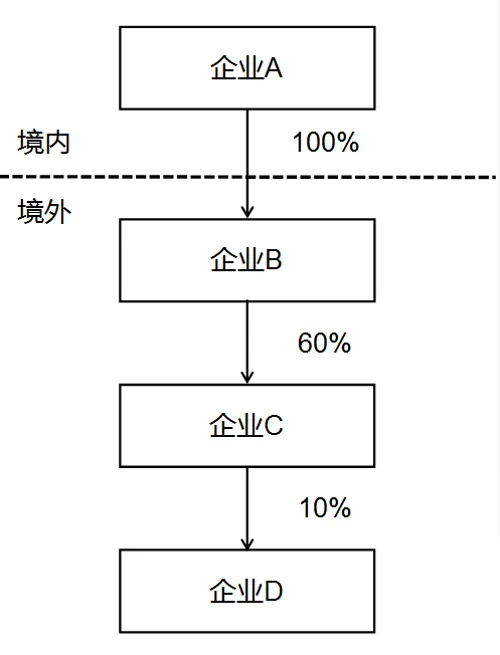

例如:投资架构如下,因外国企业B持有外国企业C的股份比例超过50%应按100%计算,故居民企业A间接持有外国企业D的股份比例为10%,计算公式为100%×100%×10%=10%,符合本公告规定条件。居民企业A应就外国企业B、C和D分别填报《报告表》。

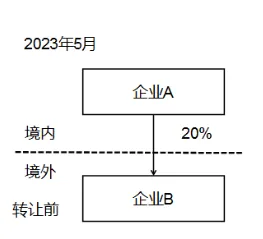

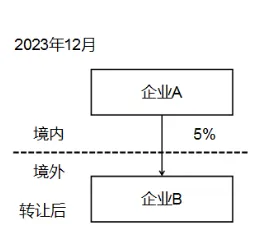

二是若一个纳税年度中间发生股权转让,导致年末持股比例不足10%的,仍需报告被转让境外被投资企业,报告人在填报“外国企业生产经营信息”时,可以填报转让前最近一期的数据。

例如:投资架构如下,居民企业A在2023年5月取得外国企业B股份为20%,并于2023年8月转让15%的股份,2023年末持有外国企业B股份为5%,居民企业A在2023年度持有外国企业B的股份超过10%,符合本公告规定条件,居民企业A应就外国企业B填报《报告表》,其中第10栏“报告人持股比例(年末数)”“直接持股”应填写5%。

四、居民企业在哪些情形下需要填报“受控外国企业信息”?

受控外国企业是指由居民企业,或者由居民企业和中国居民控制的依照外国(地区)法律成立且实际管理机构不在中国境内的企业。

受控外国企业应从以下两个方面进行判定:

一是构成控制,控制标准包括股份控制和实质控制。

股份控制,居民企业或者中国居民直接或间接单一持有外国企业达到10%(含)以上有表决权股份,且共同持有该外国企业50%以上股份。多层间接股计算规则为,按各层持股比例相乘计算,中间层持有股份超过50%的,按100%计算。

实质控制,持股未达到上述标准,但在股份、资金、经营、购销等方面对该外国企业构成实质控制。

二是外国企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内的企业。

居民企业应自行判定境外被投资企业是否为受控外国企业,并勾选确认。

为判定报告人是否符合企业所得税法实施条例第一百一十七条第一款规定情形,报告人在获取直接或间接持有境外被投资企业10%以上股份的其他中方股东相关信息基础上,填写“受控外国企业信息”。

受控外国企业设立在实际税负低于12.5%的国家(地区),并非由于合理的经营需要而对利润不作分配或者减少分配的,或者符合豁免情形的,税务机关可以按照企业所得税法及其实施条例、《特别纳税调整实施办法(试行)》第八章受控外国企业管理的有关规定办理。

五、外国企业生产经营信息采用何种口径填报?

《报告表》中涉及提供境外被投资企业的生产经营信息,除“实际已缴纳所得税额”以外,以被投资企业的会计报表数据进行填写,并按照填表说明确定年度和外币折算事项。

例如:外国企业B所在辖区纳税年度(当年4月1日至次年3月31日)与我国纳税年度不一致(我国为1月1日至12月31日),因此居民企业A在2024年填报2023年度《报告表》时,因外国企业B纳税年度截止日在2023年3月31日,所以应填报外国企业B 2022年4月1日至2023年3月31日所属年度的数据。

来源:成都税务

精选推文