1. 未来锂电需求超12TWh,仍有4倍空间

1.1. 电动化渗透率远未到天花板

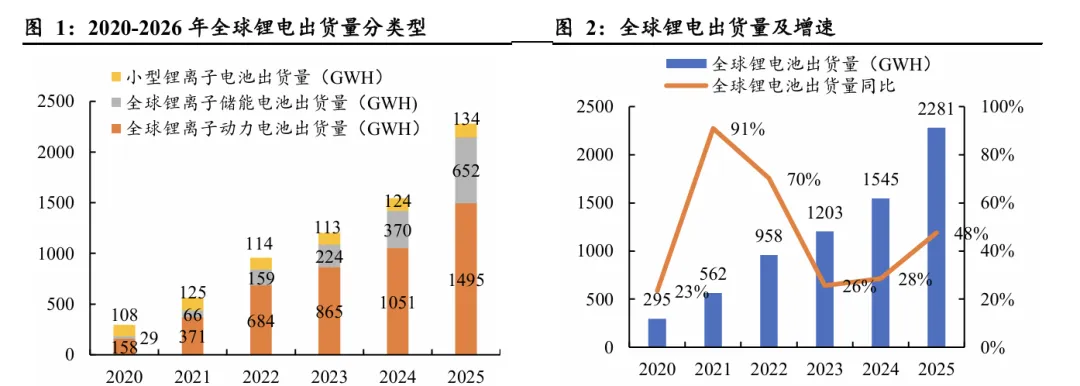

需求总量复盘:高基数下的增速换挡。2020-2025年,全球锂电池出货量从295GWh 增长至2281GWh,五年复合增长率达50.6%。其中2025年出货量2281GWh,同比 增长47.6%,增速较2024年提升约19个百分点,行业进入加速放量通道。从结构 看,动力电池仍是主力,2025年出货1495GWh,同比增长42.2%,占比65.6%;储 能电池成为核心增长极,出货652GWh,同比大增76.2%,占比提升至28.6%;小型 电池出货134GWh,同比增长8.1%,保持稳健。中国产业链优势持续强化,2025年 中国锂电池出货1888.6GWh,全球占比达82.8%,主导地位进一步巩固。高基数下 增速换挡,动力筑基、储能领跑的格局已然确立,行业正从政策驱动迈向市场化高 质量增长新阶段。

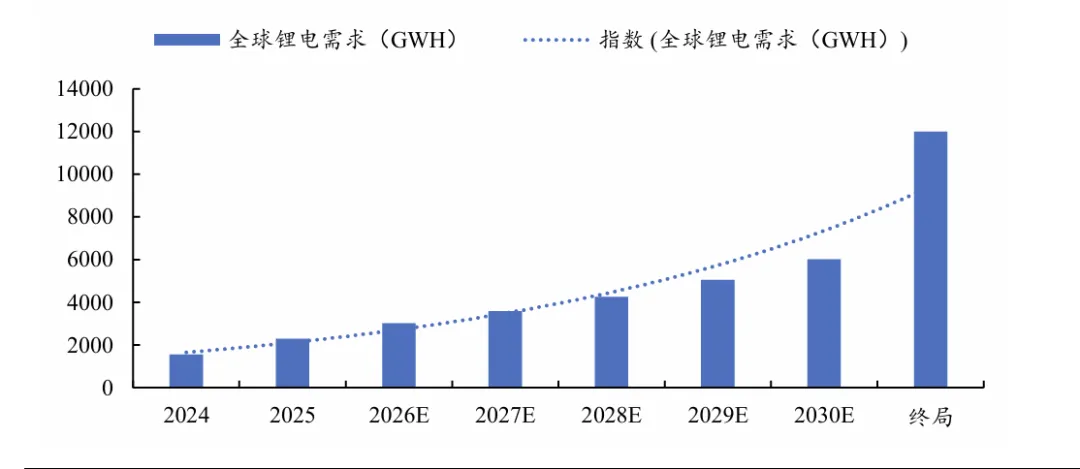

全球锂电池 2026 年需求近 3TWh,同比增长约30%,新兴领域渗透率较低,电动 化渗透率远未到天花板,未来至少还有4倍空间。我们预计,2026年全球锂电池需 求将在2025 年高基数基础上继续保持强劲增长态势。据国际能源署数据,2025年 全球新能源汽车渗透率仅约25%,海外市场更低,储能产业则刚刚进入爆发期,两 大核心应用领域的电动化与能源替代远未触及天花板。展望未来,2027-2030 年行 业有望维持年均18.7%的复合增速,至2030年需求预计达6.0TWh;而在终局电动 化情景下,假设交通全面电动化、储能成为电力系统主力调节资源,全球锂电池年 需求将超过12TWh。相较当前不足3TWh的规模,行业至少还有4倍以上的成长空 间。高增长、长赛道、低渗透率,锂电产业正从量增转向质变,新兴应用如低空经 济、人形机器人、AI数据中心储能也将陆续贡献增量,为产业链长期繁荣提供坚实 支撑。

1.2. 锂电需求以动力和储能为主

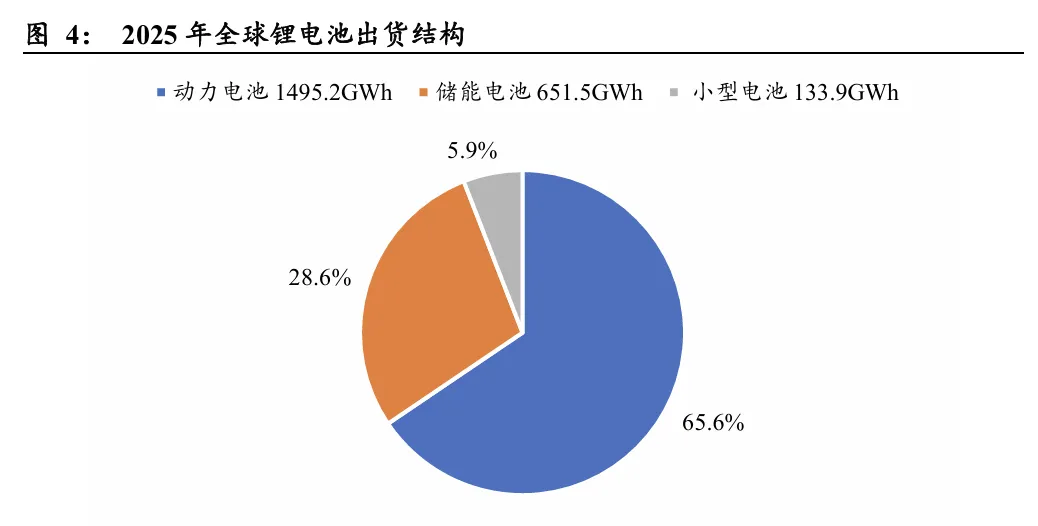

从结构端看,动力与储能始终是锂电需求的主体。从终端结构看,动力与储能构成 锂电需求的两大支柱,合计占比超过94%。2025年全球锂电池出货量达2280.5GWh, 同比增长47.6%,其中动力电池以65.6%的份额维持基本盘,储能电池以28.6%的占 比快速逼近动力领域,且同比增速高达 76.2%,远高于动力的 42.2%,成为本轮增 长最快的细分赛道。小型电池占比不足6%,增速平稳,对总量影响有限。进入2026 年,预计储能占比有望进一步提升,动力与储能的“双轮驱动”格局更加稳固。展 望远期,全球电动化远未触及天花板,储能有望成为第一大增长极,工程机械、人 形机器人、电动船舶等新兴领域份额也将逐步扩大,锂电需求结构正从“动力单核” 向“多极共振”演变,行业成长空间长期保持高度确定性。

1.3. 动力电池:电动化渗透率分化,海外低基数加高油价打开增量

国内渗透率已近六成,海外多数市场仍处中低位,差距即空间。2022至2025年, 中国新能源销量从687万跃升至1644万辆,欧洲从260万增至392万,美国从94 万升至154万后2025年微降至150万。从渗透率来看,国内从2023年初25.7%升 至2025年底59.1%,跨过50%门槛;英国同期从20.0%升至43.8%,但仍低约15个 百分点;美国长期在7%-11%徘徊,2025年下半年连续三个月低于7%。这一格局说明,国内已进入主流普及期,而海外渗透率与其经济体量不匹配,渗透率越低,潜 在边际提升弹性越大,这是后续增长的结构性基础。 2026年开年数据未改趋势,海外补涨是下一阶段引擎。2026年1-2月,中国、欧 洲、美国销量分别为171万、59万和17万辆,与2025年月均相比并不低。渗透率 方面,国内2026年初,受补贴政策影响略微下调,3月重回50%上方,显示政策退 坡影响已被消化;英国1-3月稳定在33.5%-35.8%;美国1月仅7.8%。展望未来, 国内增长将转向存量替换与消费升级,总量仍可观;欧洲受益于补贴延续与新车型 周期,有望延续复苏;美国一旦环境边际改善,补涨弹性极大。全球新能源下一阶 段增长将主要来自海外向中国渗透率水平的收敛,这一收敛释放的增量远大于线性 预期的总量。

新能源乘用车:国内增速换挡,出口接棒打开海外空间。2020-2025年,国内新能源 乘用车销量从117万辆攀升至1526万辆,产量同步增至1535万辆,复合增速约 67%。从出口看,新能源乘用车从2022年9月的4.4万辆震荡上行至2025年11月 的28.4万辆,2026年1月进一步升至28.6万辆,同比增长迅速,说明国内产能正 加速向外释放。展望未来,国内进入存量替换与高端化阶段,总量维持高位;而海 外乘用车渗透率远低于国内,欧洲、东南亚电动化尚处上半场,空间广阔。国内稳 盘、海外突破,中国新能源乘用车的增长动能已从内销单驱转向内外并重。

美伊战争爆发后,国际油价剧烈上行。从国内油价看,一揽子原油价格变化率在2026 年3月急剧攀升,自3月2日的4.9%一路跃升至3月19日的46.2%,一度超过 40%,原油价格短期内出现历史性暴涨,油价高企直接推高汽油成本,传统燃油车 使用经济性显著恶化。与此同时,电动车使用成本优势进一步放大。根据各国居民 电价数据,截至2025年下半年,美国居民电价为0.20美元/千瓦时,德国、意大利、 英国电价分别在0.44、0.40、0.34美元/千瓦时左右。以百公里电耗13千瓦时计算, 电动车每公里电费仅约2.6至5.7美分,远低于同里程燃油费用。在此背景下,海外 电动车渗透率提升大概率超预期,尤其欧洲高电价地区,经济性驱动将加速燃油车 替代。

油价暴涨拉大电动重卡相对优势,加速重卡电动化进程。油价大幅上涨不仅影响乘 用车,更进一步拉大了电动重卡相较于天然气重卡和柴油重卡的经济性优势。重卡 日均行驶里程长、油耗高,对能源价格极为敏感。以柴油重卡为例,百公里油耗约 35升,油价每上涨1美元/桶,年运营成本将增加数万元人民币。2026年3月原油 变化率超40%意味着柴油价格同步飙升,而电动重卡百公里电耗约130-150千瓦时, 按工业电价0.10-0.15美元/千瓦时计算,每公里能耗成本仅为柴油重卡的20%-30%。 因此,油价持续高位运行将直接压缩燃油重卡及天然气重卡的生存空间,显著提升 物流企业更换电动重卡的意愿,有望加速重卡领域的电动化率提升,贡献可观的新 增锂电需求。

1.4. 储能:全球装机高增,中国主导地位,锂电技术路线集中

2026年全球储能市场持续高景气,其中中国市场表现尤为突出。中国新型储能累计 装机从2020年的3.3GW跃升至2025年的144.7GW,全球占比从22%提升至52%; 全球电力储能累计装机同期从191.1GW增长至496.2GW,中国占比从12.7%提高至 43.0%。中国已成为全球储能装机增量的绝对主力。 储能行业指数经历多轮波动,2025年下半年起趋势性走强,反映市场对储能盈利模 式改善的确认。中信储能行业指数从2020年初的1083点起步,2021年7月冲高至 2054点后进入震荡,2022年4月低见1211点,此后随国内储能政策催化及项目IRR 改善,2023-2024年逐步回升,2025年9月突破2300点,2026年初维持高位。指 数走势与国内独立储能容量电价机制落地、储能电站IRR普遍提升至6%-12%的时 间窗口高度吻合,表明储能正从政策强制配储转向市场化盈利驱动。

锂离子电池技术路线高度集中,在新型储能装机中占据主导地位。 2021-2025年, 全球锂离子电池装机规模占新型储能的比重从90.9%持续攀升至97.7%,中国则从 89.7%上升至96.9%,近三年来,全球占比稳定在96%以上。与此同时,全球锂离子 电池出货量从2021年的66.3GWh跃升至2025年的651.5GWh,四年增长近9倍, 其中2024年、2025年同比增速分别高达65%和76%,呈现显著的加速放量态势。 这一格局反映了锂电在能量密度、响应速度、成本经济性等方面的综合优势。

但主导不等于垄断,其他新型储能技术正依托差异化场景稳步发展。 全钒液流电池 凭借本征安全和长寿命,在4小时以上长时储能项目中逐步验证;压缩空气储能利 用废弃盐穴,适合大规模、低成本季节性储能;钠离子电池则瞄准资源自主和低温 性能优势,有望在特定区域补充锂电。尽管这些技术当前装机占比较小,但其年度 增量增速已超过锂电,且在多个国家级示范项目中得到政策支持。 储能技术路线正形成锂电主导、多技术协同的良性格局。对宁德时代等锂电龙头而 言,储能市场中锂电仍将占最大份额,同时公司积极布局钠电池,积极把握储能行 业的结构性机会。

1.5. 新兴领域:锂电需求走向多核驱动

锂电产业的增长图谱正从乘用车单核驱动,向工程机械、低空飞行、机器人、电动 船舶等多领域全面延伸。 工程机械电动化整体仍处于早期渗透阶段,未来增长空间广阔。2025年上半年,电 动化渗透率最高的工业车辆(叉车)为37%,其余工程机械品类的电动化比例不足 三成,渗透率提升还有数倍空间。从头部品类的增长趋势看,电动化已具备自我加 速能力。以装载机为例,其电动化渗透率从2025年1月的14%快速攀升至2026年 3 月的30%,月销量突破5000台,证明技术经济性已获市场认可,趋势有望向其他 品类外溢,带动整体渗透率持续上行。

eVTOL 进入商业化验证期,量产订单与适航取证同步提速。 2025年,eVTOL领 域迎来商业化关键节点,2025年多家企业拿下确认订单,亿航智能全年交付145架, 峰飞航空确定订单300架。适航取证方面,亿航智能已于年初集齐全四证,峰飞航 空成为全球首架“三证齐全”的吨级以上eVTOL。新能源汽车与eVTOL的“二八 定律”,eVTOL共用新能源汽车80%的供应链,为其商业化加速提供了基础。电池 占eVTOL 整机成本约20%-40%,对高倍率、航空级安全与长循环寿命的要求正推 动固态等下一代电池技术加快上机应用,eVTOL作为新型应用场景将为锂电池带来 更大的需求增长。

具身智能机器人锂电池用量已进入百吉瓦时量级,长期复合增速有望保持高位。据 GGII估算,2030年全球具身智能机器人用锂电池出货量将超100GWh。当前,受机 器人内部空间限制,要求电池包体积压缩,目前主流机器人续航时间普遍在2-4小 时,续航瓶颈正倒逼固态等高性能电池技术加速突破。展望未来,全球具身智能机 器人用锂电池需求将迈入百亿瓦时级别,成为锂电池需求的重要增长极。

电动船舶为锂电池开辟了明确的长期增长空间。2015年全球替代燃料新船订单占比 仅为8%,2024年升至45%,2025年小幅回落至37%,绿色转型大势未改。2025年, 混合动力船舶即含电池方案的新船订单达171艘、430万总吨,数量上占替代燃料船舶总数的约33%,与LNG动力船256艘、甲醇动力船66艘共同构成三大主流路 线。电池技术已从辅助迈向规模化应用,未来随内河与近海电动化加速,锂电池需 求将持续放大。

1.6. 政策框架托底需求,全球电动化进入新阶段

国内政策端:精准分级补贴叠加购置税优惠 新能源汽车补贴政策延续至2027年。2025年末,财政部、工信部联合发布通知, 2026年新能源汽车国补政策延续实施,有效期至2027年底。纯电动汽车按续航分 级给予补贴:300–400公里补1.2万元,400–600公里补1.8万元,600公里以上补 2.4万元;插电式混合动力车型需满足WLTC纯电续航不低于100公里、亏电油耗 低于国标限值70%,达标后统一补贴1万元。支持换电模式的车型,在安全标准达 标基础上额外给予3000元补贴,换电模式从经济性和补贴政策两端获得支撑。 购置税从全免调整为减半征收,技术门槛大幅提升。2026年起,新能源车购置税从 全免调整为减半征收,每辆最高减免不超过1.5万元。同时提出了更高技术要求, 纯电续航低于100km的插混车型及续航低于200km的纯电车型将被剔除优惠范围。 动力电池系统质量能量密度不得低于125Wh/kg。政策从普惠式支撑转入激励更优 产品,高能量密度、长续航、快充性能优异的产品获得更大的政策倾斜。宁德时代 麒麟电池(凝聚态电池技术)、第三代神行超充电池等高端产品矩阵恰好符合政策导 向,有望加速良币驱逐劣币。

国补标准的全国统一有利于车辆跨区域流通,龙头加速收割份额。国补实行车企端 直接抵扣方式,地补方面,北上广深等城市均出台了叠加补贴。政策层面的标准化 推动将加速尾部产能出清,宁德时代凭借更完善的全国经销商网络与品牌优势,有 望在政策换挡中加速市场集中。 海外政策端:储能高景气延续,合规壁垒加速龙头胜出 美国“大而美”法案:储能ITC 30%维持至2034年。美国“大而美”法案(OBBBA) 规定:储能投资税收抵免(ITC)维持30%税率至2034年。该法案未削减储能ITC, 反而维持了IRA框架下30%的抵免至2034年,同时对风电、光伏加速退坡,储能 不受影响。此外,OBBBA引入FEOC条款,限制涉中国实体项目申领ITC。但 2026 年2月12日发布的Notice 2026-15给出了“实质性协助成本比率”(MACR)计算方 法,使FEOC限制首次具备量化执行框架,为技术授权模式合规适配提供了明确路 径。公司通过技术授权模式,具备逐步适应贸易壁垒升级的较强能力。 欧盟《净零工业法案》:本土化40%目标倒逼先发优势。欧盟《净零工业法案》(NZIA) 于2024年6月生效,旨在通过简化审批、战略项目认定和融资支持三大工具,实现 两大目标:到2030年,欧盟本土净零技术制造产能覆盖当年部署需求的40%以上; 力争到2040 年,占据全球净零技术制造市场 15%的份额。电池与储能被列为战略 净零技术。此外,法案要求成员国在2025年12月30日后,对至少30%的年可再 生能源拍卖量(或至少 6GW/年)应用非价格标准,包括供应链弹性与可持续性要 求。这意味着,电池供应商的本地化程度将直接影响其在欧洲市场获取订单的能力。

2. 新能源绝对龙头,市占率稳定提升,盈利保持稳定

2.1. 全球与国内市场份额:龙头地位稳固,国内份额有望回升

报告全文可扫描下方图片二维码进入星球社群查阅下载

(报告来源:东北证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)