一、财报核心亮点:结构性拐点确认

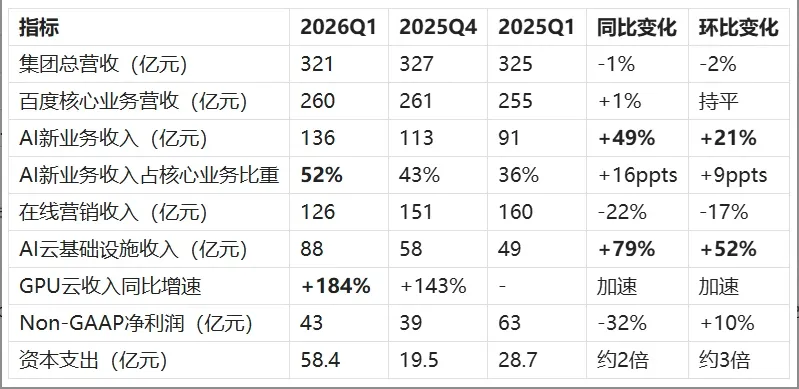

1.1 核心财务数据

百度2026年第一季度实现总营收321亿元,环比下降2%;百度核心业务营收260亿元,同比增长1%,在连续数个季度下滑后首次恢复正增长。据百度财报披露,这一增长主要由AI云业务驱动。

数据来源:公司财报

核心判断:2026Q1是百度战略性拐点——AI新业务占百度核心业务收入首次突破50%(达52%),标志着公司估值逻辑从"AI赋能搜索公司"正式转型为"带着传统业务的AI公司"。

1.2 业务板块表现

强势板块:AI云基础设施收入88亿元,同比+79%。GPU云业务增速从上季度143%进一步提升至184%,成为核心增长动力。Apollo Go Q1完成320万次全无人驾驶行程,武汉单城已实现盈亏平衡。

稳定板块:AI应用收入25亿元,同比持平。文心助手日活同比翻倍,秒哒月活环比增长70%。AI原生营销服务收入23亿元,同比+36%,但体量尚小。

承压板块:传统广告业务的结构性挑战

在线营销服务收入126亿元,同比-22%,其中传统搜索广告同比-29%。核心矛盾在于AI搜索的推进侵蚀了广告货币化率——生成式AI回答替代了传统搜索广告位,但AI原生广告体系尚未成熟。AI原生营销服务虽然同比增长36%,但23亿元的体量远不足以对冲传统搜索广告102亿元、下滑29%的冲击。

笔者认为,广告下滑已被充分定价。关键预期差在于AI原生营销服务的增长斜率能否在下半年加速——若数字人+Agent组合在广告主ROI验证后大规模采用,可能比市场预期更早实现对冲。

二、AI业务深度解析:三大引擎与差异化优势

2.1 文心大模型:应用驱动路线与生态壁垒

管理层强调模型通过应用创造价值,坚持应用驱动迭代路线。文心5.1已登顶LM Arena中文模型文本榜1、搜索榜1。核心应用包括AI搜索、数字人(成本下降80%,支持24种语言)、秒哒无代码平台(月活环比增长70%)等。

生态壁垒:百度App月活6.79亿,文心助手MAU 2亿+,构成流量飞轮:搜索产生数据→数据训练文心→文心强化搜索→用户留存→商业化变现→研发投入。这种"应用入口+云平台+模型生态"的协同布局强化了百度在AI产业中的平台地位。

2.2 智能云:全栈优势驱动增速与利润率双升

云业务加速逻辑:AI云基础设施收入从2025Q1的49亿元增长至2026Q1的88亿元,增速从+34%加速至+79%,GPU云增速从+128%加速至+184%。管理层指出,企业AI需求从训练转向大规模推理部署,推理算力需求密度远高于训练阶段,驱动收入指数级增长。

全栈四层架构:百度是全球极少数提供完整四层AI全栈的公司:云基础设施(昆仑芯)→深度学习框架(飞桨)→基础大模型(文心+千帆)→AI应用。这种架构的核心价值在于层间协同创造成本护城河——用自研芯片跑自研框架再跑自研模型,每层的效率提升都会被下一层放大,形成竞争对手无法简单复制的成本结构优势。

昆仑芯差异化:单AI算力集群超3万颗加速器大规模商用部署,全面兼容主流大模型。昆仑芯的三重价值:内部降本(为文心、Apollo提供算力)、对外差异化(GPU供应受限环境下提供额外选择)、未来扩张路径(2026年计划发布M100芯片,2027年M300芯片)。

千帆MaaS平台:支持DeepSeek、智谱AI、MiniMax等主流模型,外部客户日均token消耗量达去年同期近7倍。管理层强调百度通过全栈AI能力,在同等算力资源下实现更高throughput,本质是推理效率领先。

利润率改善路径:GPU云(毛利率目标35-40%)占比提升+AI应用订阅(天然高毛利)+Apollo Go盈亏平衡复制,将驱动云业务整体利润率结构性改善。这与阿里云"利润率为第二目标,增长优先"的策略形成对比。

资本支出压力:Q1 Capex高达59.2亿元(为Q4的3倍),现金储备2793亿元提供安全边际,但持续高Capex将压制短期EPS。Capex折旧将在2-3个季度后体现在成本端。

管理层指引:全年增速不低于40%,长期毛利率目标25-30%,经营利润率目标20%+。

2.3 Apollo Go:从验证阶段迈向规模化盈利

2026Q1完成320万单(同比+120%),累计超2200万单,覆盖全球27城,武汉单城已实现盈亏平衡。海外扩张进展:欧洲(瑞士测试、伦敦Uber/Lyft合作)、中东(迪拜全无人运营+独立App)、国内(海南机场接驳)。

风险:海外监管进展不及预期是主要风险。市场对Apollo估值仍施加折价(对标Waymo),反映商业化路径的保留态度。武汉盈亏平衡是积极信号,但能否向更多城市复制、海外定价环境是否真的更优,仍需时间验证。

三、三巨头对比与百度云增速领先原因

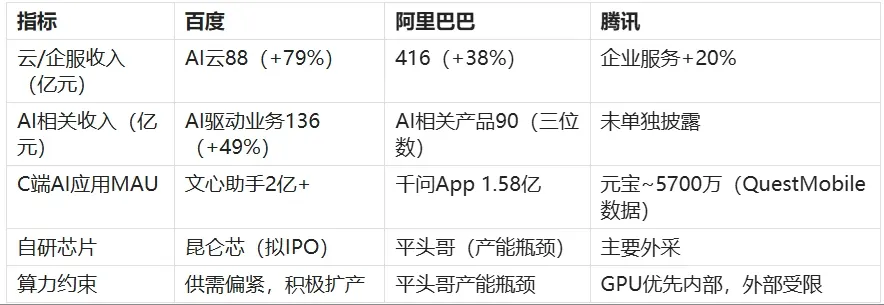

3.1 核心数据对比

数据来源:各公司财报及业绩会纪要

3.2 百度云增速领先的三大核心驱动因素

百度AI云基础设施同比增速79%,GPU云增速184%,显著超越阿里云38%和腾讯云20%。这一增速领先是多重结构性因素叠加的结果。

驱动因素1:昆仑芯供给侧差异化

百度是国内极少数既有大规模自研AI芯片又实现外部商业化的云厂商。昆仑芯提供内部降本+对外差异化+未来扩张路径。客户在供需偏紧时更关注稳定性,利润率更优。

挑战在于需持续高强度研发投入保持技术领先。阿里平头哥产能改善后将形成竞争,字节也在加大自研芯片投入。昆仑芯外部商业化规模仍需扩大。

驱动因素2:需求从训练转向推理,百度更受益

企业AI需求从训练转向推理,推理算力需求密度远高于训练阶段。百度独特优势:Apollo全球27城运营本身是最大规模推理需求方之一,将内部需求转化为对外推理服务能力展示,吸引自动驾驶、具身智能等行业客户。叠加金融、央企、手机厂商等多行业AI部署需求扩容。

驱动因素3:腾讯云外部供给受限的市场让渡

腾讯GPU资源被内部多个高优先级场景瓜分(混元研发、微信AI Agent、广告游戏AI),外部云业务被动让步,为百度提供市场窗口期。

腾讯明确表示下半年国产ASIC芯片产能改善后将向外部释放更多GPU算力。百度当前部分市场份额受益于腾讯暂时性收缩,下半年竞争将趋于激烈。

四、投资价值判断与核心逻辑

百度2026Q1财报质量好于市场预期,AI驱动业务突破50%是结构性转折点;云业务增速领先的背后是全栈自研(昆仑芯+PaddlePaddle+文心)带来的真实竞争优势,而非单纯价格战。

短期来看,广告拖累仍将持续,AI原生营销23亿元体量仍小,不足以抵消传统搜索的下滑速率。Capex三倍扩张带来的折旧将在2-3个季度后体现在成本端,利润率压力不容忽视。

中期需要监控以下关键指标:

昆仑芯IPO进展(价值解锁的一级催化剂)

AI云基础设施增速能否在Q2-Q3 2026维持60%+(验证需求不是一次性爆发)

GPU云毛利率改善的量化数据

AI原生营销服务能否在2026年底占到广告收入20%+

长期(2-3年):百度是全球AI基础设施转型中最独特的标的之一——既有媲美Waymo的自动驾驶资产(Apollo累计22亿公里里程),又有类Google的AI全栈能力,还有类比Arm的芯片分拆潜在路径。当前估值对应的是传统互联网广告衰退逻辑,而非AI全栈公司的成长逻辑,存在估值重评的结构性机会。

风险提示

本文所述观点仅代表笔者个人研究和分析,不构成任何投资建议。文中涉及的公司、行业及市场分析均基于公开信息和合理推测,可能存在信息滞后或理解偏差。投资有风险,入市需谨慎。

?本营圈社区邀您加入!

这里汇聚了资本市场的真实声音,每一位发言者,均通过严格身份认证。他们来自买方、卖方、行业专家、战略投资者、独立研究人。在这里,没有杂音,只有来自市场核心的专业洞察与深度思考。

微信扫码,即可限时免费体验?