封面来源|AI生成

今日A股收盘数据上证指数:4169.54 点,+0.92%深证成指:15569.91 点,+0.26%创业板指:3908.44 点,-0.16%

今日A股半导体产业链午后持续拉升!板块分化明显:领涨:电力、半导体、云计算、电网设备、脑机接口全线爆发;走弱:能源金属、油气、磷化工、小金属等资源周期板块回调。

百度集团5月19日上涨1.48%

136.70 +2.00 +1.48%

当日开盘价134.50;交易量1076.36万股;

换手率0.48%;缩量幅度0.07%

3日涨幅-2.04%;5日涨幅-4.40%

成交额:14.71亿;总市值:3759.48亿

较过去一年的平均收盘价+0.19%;较过去一年的日均交易量-0.27%

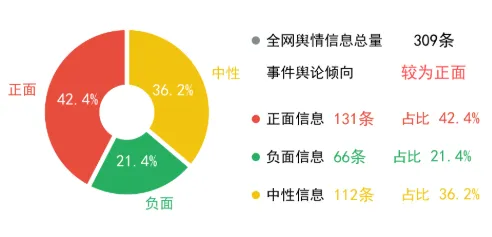

“百度Q1财报:AI收入首超在线营销”舆情分析

百度Q1财报显示,Al收入首次超过在线营销,广告占比跌破50%。

|事件正负面性质分析

|事件影响分析

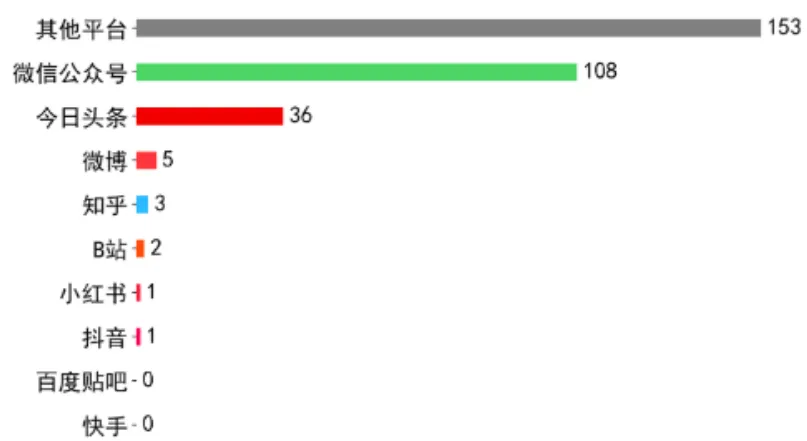

该事件全网监测到传播篇次309条。重点监测平台中,微信公众号是事件的主要传播渠道,传播量108条,占比34.95%。

|事件影响分析

· AI商业化成果验证(利好):百度Q1财报显示Al收入首次超过在线营销,标志着百度AI战略的商业化落地取得突破性进展,证明其AI技术具备成熟的变现能力,为公司打开了新的增长空间,利好市场对百度长期价值的认可。

· 营收结构多元化优化(利好):广告占比跌破50%,意味着百度摆脱了对在线营销单一业务的过度依赖,营收结构更加健康多元,能够有效降低传统广告市场波动带来的经营风险,利好公司长期经营稳定性。

· 传统广告基本盘收缩压力(利空):在线营销作为百度曾经的核心收入来源,其占比大幅下滑至50%以下,短期内可能对公司整体营收规模造成一定冲击,引发部分投资者对短期营收增速的担忧。

· AI业务短期承接能力不足(利空):虽然AI收入首次超越在线营销,但未明确A业务的绝对营收规模是否足以填补广告收入下滑的缺口,短期来看A业务尚未完全承接传统广告业务的营收贡献,可能带来阶段性的营收波动风险。

· 财报信息符合市场预期(中性):本次Q1财报披露的收入结构变化,属于市场此前普遍预期的百度。转型进程中的阶段性成果,未超出市场预判范围,因:此对股价的短期直接刺激或压制作用有限。

综上所述:短期来看,百度营收结构转型带来的广告业务收缩压力与AI业务短期承接能力的不确定性,可能引发投资。者情绪分化,股价或呈现震荡走势,若A业务的具体增量未达市场预期,存在小幅回调风险。长期来看,百度成功摆脱对在线营销的单一依赖,转向AI驱动的业务结构,标志着核心战略转型取得关键突破,Al业务将成为未来长期增长的核心引擎,有望持续提升公司的长期估值水平,利好股价长期表现。

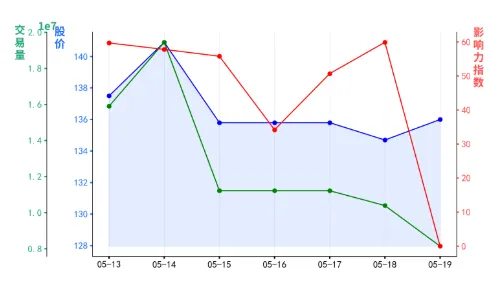

|股价影响趋势分析

近期专业观点分析

· 港股解码(中性):

2026年第一季度,百度集团-SW核心AI新业务收入占总营收超五成,正式转向以AI为核心的科技巨头。智能云收入同比环比大幅增长,成为营收主力;自研昆仑芯实现大规模商用,完成多模型适配,降低供应链依赖。萝卜快跑实现单城盈亏平衡,海外扩张提速。不过AI应用业务增长乏力,多数应用仍处投入大于产出的培育期,传统业务持续收缩,商业化变现仍面临挑战,整体处于转型关键期。

· 杨剑勇(看多):

2026年第一季度,百度实现营收321亿元,AI业务同比增长49%至136亿元,占比达52%首次超过一般性业务收入的一半,成为核心驱动力。其Al业务中智能云基础设施表现亮眼,AI云、GPU云收入分别同比增长79%、184%。百度智能云作为国内首个提出AI云战略的厂商,构建全栈AI云能力,在中国AI应用公有云市场以30.7%的份额位居第一,依托芯云模体等形成全栈能力护城河。当前AI应用向Agent智能体转变,百度升级AI Infra打通全链路算力能力,昆仑芯P800可满足大模型训练需求,A业务已成为增长核心引擎,预计未来将释放更大价值。

??「36氪企业全情报」小程序??