本文将对我国储能市场概览、我国储能行业驱动因素与技术趋势、我国储能行业市场格局分析、我国储能企业重要的收益来源、储能产业链全景价值、全球储能行业市场分析、我国储能企业出海情况、2026-2030年储能行业展望与全球区域机会落地等进行梳理,以供参考。

一、我国储能市场概览

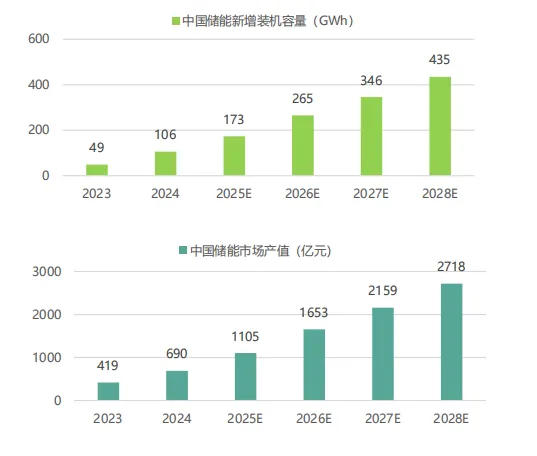

2025年中国新型储能装机规模持续领跑全球,新增装机容量约173GWh, 占全球新增装机的50%以上。其中, 电网侧储能占比约79%, 主要是独立储能电站/共享储能电站;电源侧储能占比约13%, 主要是大型风光基地配套储能;用户侧储能持续崛起,但其基数小,受制于25年代理购电价格政策的调整影响,其占比提升至约7%。独立储能电站模式快速兴起,凭借灵活参与电力市场交易的优势, 获得了投资者的广泛青睐。

二、我国储能行业驱动因素与技术趋势

行业驱动因素方面: “沙戈荒”大型风光基地建设全面加速,为配套储能带来巨大的增量空间。这些大型可再生能源基地分布在内蒙古、甘肃、青海、新疆等西部地区,显著提升了储能套利的收益预期。新型电力系统构建对灵活性调节资源需求迫切, 传统火电占比下降致系统灵活性缺口,亟需储能等灵活性调节资源填补,为储能产业创造巨大市场空间。

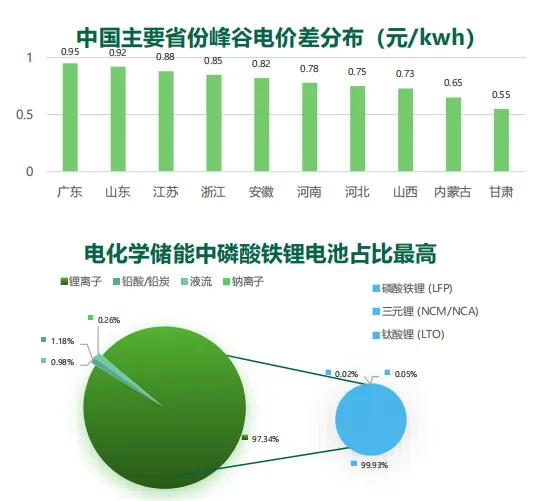

电池技术趋势方面: 电化学储能技术路线来看,磷酸铁锂(LFP)技术路线持续占据市场主导地位,凭借优异的安全性能、突出的成本优势和成熟的产业链配套,市场份额超过95%。 大电芯技术成2025年中国储能技术发展最显著标志, 其快速迭代并成行业主流。电芯容量从280Ah向314Ah等型号升级,并加速向588Ah、684Ah演进;后者应用可使20尺集装箱系统能量密度超5MWh,较传统方案提升40%-50%,占地减15%-20%,集成成本降15%-20%,提升项目经济性。

三、我国储能行业市场格局分析

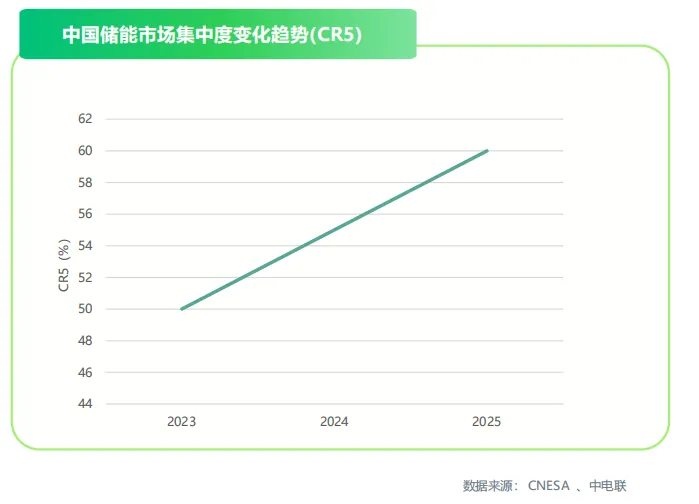

中国储能行业头部企业集中度持续攀升,全栈自研自产能力成为核心竞争力。 2025年中国储能行业CR5占比超60%,较2024年提升约5个百分点,行业集中度进一步夯实。这一趋势映射出储能行业技术壁垒的快速抬升, 以及市场对企业综合竞争力的更高要求。布局电芯、 BMS、 EMS至PACK全产业链的企业优势凸显,可更好地管控成本、保障品质、快速响应市场需求。以阳光电源、海博思创、中车为代表的头部企业, 依托垂直整合战略构筑起深厚竞争壁垒,在激烈角逐中稳居领先地位。

四、我国储能企业重要的收益来源

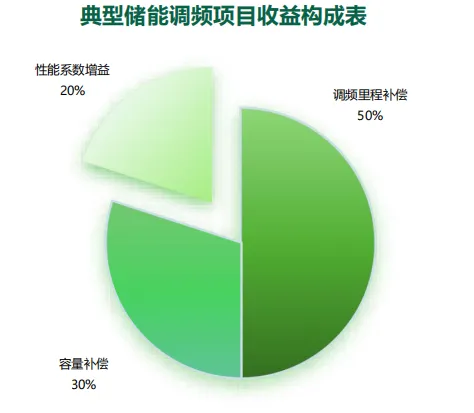

储能参与电力系统辅助服务是重要的收益来源,调频辅助服务市场为储能打开了新的盈利空间。电力系统调频服务分为一次调频和二次调频(AGC) ,储能凭借毫秒级的响应速度和精确的功率控制能力,成为最优质的调频资源。与传统火电机组相比,储能的调频响应时间仅为火电的1/100, 调节精度可达99%以上,在同样的调频指令下,储能的调节效能是火电的3-5倍,这为储能参与调频市场创造了巨大的竞争优势。

一次调频中,储能可在 2-30 秒内自动响应频率偏差,收益按调节电量 × 单价 × 性能系数核算,性能系数直接影响收益。典型 100MW 储能电站年均运行 300-330 天,日均调频里程 50-200MWh;山东单价 10-15 元 / MWh,叠加系数后收益可观, 部分地区已探索按调频效果额外激励。

二次调频(AGC)模式成熟、多省规模化应用,总收益 = 调频里程补偿 × 综合性能系数 K + 容量补偿。调频里程单价 8-15 元 / MWh,储能 K 值可达 4-6,远高于常规电站的 2-2.5,收益提升显著;容量补偿各省标准不同,山东最高 330 元 /kW ・ 年,山西、广东依次降低,为储能提供稳定收益保障。

五、储能产业链全景价值:分布与成本重构

(一)储能系统的技术架构与成本拆解

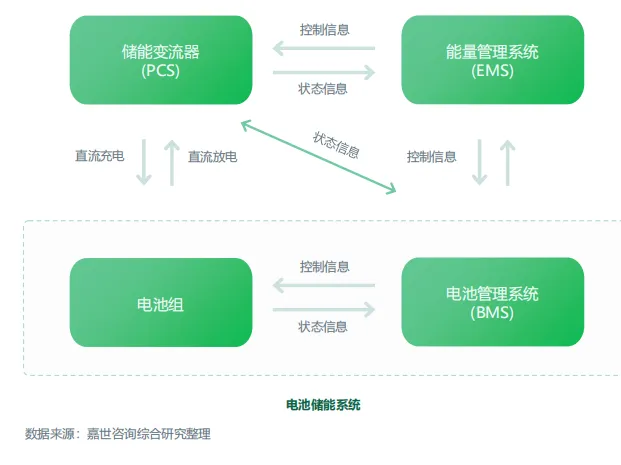

现代储能系统主要以电化学储能为主,当前市场占比超90%,其技术架构可分为四大核心系统(电池系统、变流系统、辅助系统、能量管理系统) ,各系统协同实现电能的存储、转换、传输与优化调度。整体架构遵循“分层模块化”设计,从底层电池单元到顶层能量管理,逐层实现功能集成与性能优化。

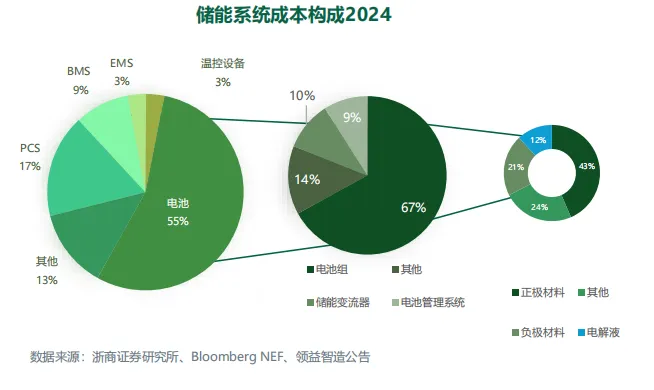

储能系统成本主要由电池、储能变流器(PCS)、电池管理系统(BMS)、能量管理系统(EMS)和温控、结构件等组成, 其中电池为最大成本项,通常占总成本的55%以上。除电芯外, PCS占比约17% , BMS与EMS合计占比可达12%左右, 温控系统及结构件等为剩余部分。随着行业发展,成本结构中非电芯环节已基本实现大规模标准化生产,降本空间正逐步缩小, 未来核心竞争力将进一步集中于电芯环节的技术创新和规模化优势。 整体看,中国成本较为领先。(73美元/kWh vs 美国219美元/kWh)。

(二)储能系统全产业链拆解

新型储能系统主要以电化学储能为主,当前市场占比超90%,其技术架构可分为四大核心系统(电池系统、变流系统、接网系统、能量管理系统), 各系统协同实现电能的存储、转换、传输与优化调度。整体架构遵循“分层模块化”设计,从底层电池单元到顶层能量管理,逐层实现功能集成与性能优化。

分具体产业链环节来看:

上游是储能系统的“心脏”,决定了系统的性能、成本与安全性,主要包括储能电池、储能变流器(PCS) 、电池管理系统(BMS) 、能量管理系统(EMS) 四大核心设备,以及正极、负极、电解液、隔膜等关键原材料。

中游是将上游设备整合为完整储能系统的环节,是价值分配最集中的环节,也是技术迭代最快的部分。该环节主要包括系统集成(将电池、 PCS、 BMS、 EMS组装成储能系统)、 EPC工程(设计、施工、调试储能电站) 。

下游是储能需求的来源,主要分为数据中心及通信、电源侧、用户侧三大场景,其中电源侧是当前的“主力市场”,数据中心及通信是未来的“增长引擎”。

六、全球储能行业市场分析

全球储能行业正加速从“政策驱动”向“市场规模化+技术迭代”双轮驱动阶段演进。从装机规模看,2025年被定义为全球储能行业“爆发元年”,当年电池储能系统(BESS)新增装机量约300GWh,同比增幅超60%;2026年这一指标有望突破434.4GWh,延续高速增长态势。从区域分布看,中国作为全球最大储能市场,2025年装机量占比将达53%,持续领跑全球。

产值层面,2025年全球储能产业总产值预计为2282亿元,2026年将攀升至3089亿元。中国同样占据绝对主导地位,其产值贡献超全球市场半数以上,成为推动行业扩张的核心引擎。

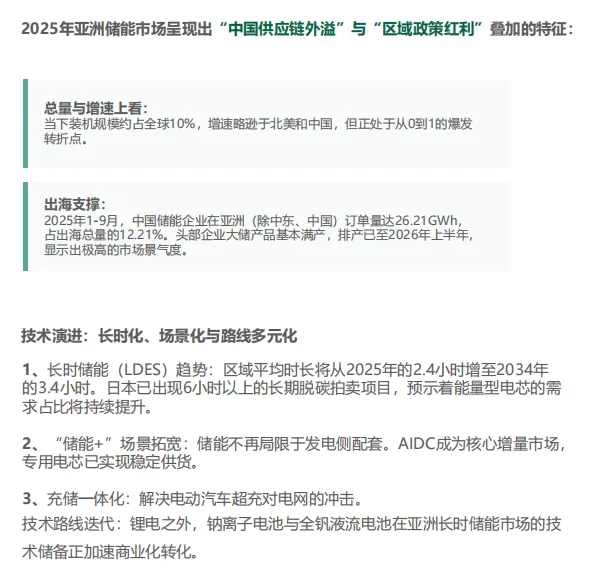

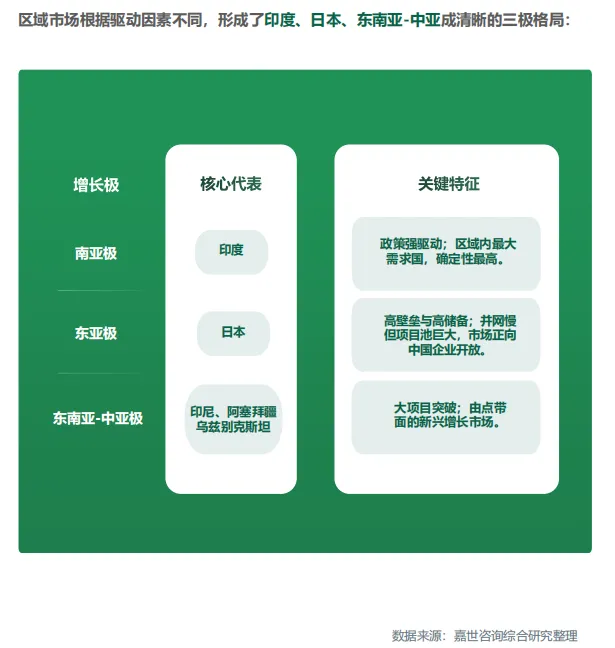

(一)、亚太地区(不含中国)储能市场概览及不同储能市场特征分析

1、市场概览

2、不同储能市场特征分析

(二)北美储能市场分析

1、市场现状

北美储能市场在 2025 年迎来高速发展新阶段,美国正式成为全球第二大储能市场。受益于 IRA 法案(通胀削减法案)的政策激励、电网稳定性需求的增长以及储能技术成本的持续下降,北美储能市场实现了量质齐升,美国户用储能电池市场需求呈现多元化、高配套、强刚需特征, 叠加电网压力增大带来的备用电源需求提升,推动市场需求持续释放。

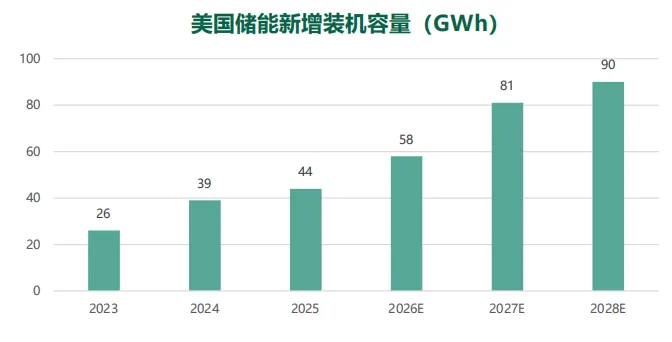

装机量方面, 2025年美国储能装机量约44GWh,预计2028年将达到90GWh,展现了强劲的市场增长动能。从市场产值来看, 2025年美国储能行业产值约为365亿元,预计2028年将达到780亿元。

北美储能渗透率区域差异明显,受政策、电价、电网条件影响。全美户储渗透率预计从 2025 年10%升至 2028 年22%;加州、德州 2028 年有望超30%;夏威夷提升空间最大;加拿大安大略省约18%,成为重要增长点。

2、市场驱动因素解析

北美市场的爆发并非单一因素,而是政策优惠、宏观电力压力与用户刚需的共振:

1、光伏配套率提升: 2025年美国新住宅光伏的储能配套率升至约40%,加州、德州等标杆市场配套率达15%–20%,预计2028年核心区域将突破80%。

2、政策与收益机制: IRA法案提供30%投资税收抵免(延续至2032年),叠加州补贴,综合补贴力度达40%–50%。收益结构从峰谷套利向容量市场、需求响应多元化扩展。

3、 电力压力加剧:数据中心耗电量占比从2025年约4%升至2028年6.7%–12% ,电价上涨推动套利需求。

3、市场竞争格局解析

北美户储市场呈多元化竞争,企业分自产自用与品牌 + ODM两类, ODM 因高性价比、灵活适配成为行业主流(特斯拉除外)。特斯拉凭垂直整合与品牌优势占约40%份额; EG4 Electronics 等高性价比品牌占约20%; Enphase、 SolarEdge 以微逆 + 储能方案深耕细分市场; FranklinWH 等新兴品牌份额稳步提升。

中国供应商主导北美户储供应端,头部企业(如泽塔)通过OEM的形式,占据85% 以上份额,凭借技术、成本、交付与服务优势支撑本地品牌需求。同时,头部厂商加速本土化布局,完善组装、仓储与售后, 缩短交期、降低成本,强化本地合作,本土化成为中国 ODM 厂商核心策略。

4、北美储能市场技术发展趋势与价格预测

产品结构呈现显著的大容量化趋势, 20kWh以上产品占比持续攀升, 全屋备电+光伏高比例消纳成为核心需求,推动高容量产品渗透率提升。 2025年, 20-29kWh容量产品占比约为39%,预计2028年将提升至50%以上; 30kWh以上产品占比从约15%升至约25%; 10kWh以下小容量产品占比则快速萎缩至5%以下, 这一趋势映射出家庭电气化程度提升带来的用电量增长。 技术路线迭代提速,分体机设计、液冷系统、构网型PCS成为市场核心升级方向,可适配调频调峰、需求响应和暂态支撑等多元收益场景,实现收益与产品可靠性的双重提升。其中, 分体机市场占比从45%升至60%,液冷系统渗透率从15%提升至40% ,可支持暂态支撑和离网运行。

在规模效应与技术迭代的双重驱动下, ODM系统均价将从2025年的约100美元/kWh稳步下探至2028年的70-75美元/kWh。这主要源于电芯成本下降、供应链效率提升与规模效应增强,行业整体成本持续优化,性价比成为核心竞争要素。

产品格局层面,以EG4为代表的中低端高性价比机型,市占率将从20%提升至35%以上,成为市场主流; 以特斯拉为代表的高端机型市占率将降至30%以下, 持续面临高性价比品牌的竞争压力,而Enphase等品牌的溢价定价策略, 也为中低端ODM机型拓展了更多市场空间。

(三)南美储能市场分析

1、南美储能市场整体发展态势

2025年,美洲储能市场呈现“北美稳健领跑、南美爆发式增长”的双重格局。其中,南美储能市场正步入快速发展的初期: 在可再生能源弃电问题加剧、电网稳定性需求攀升及专项储能拍卖机制的推动下,该区域正从能源转型的“跟随者”,加速向全球储能创新的“试验场”转变,增长潜力巨大。

南美坐拥全球最丰富的可再生能源资源之一,水能、太阳能、风能储量均位居世界前列。智利、巴西等国积极探索可再生能源配套储能模式,多个大型光储项目已进入规划与建设阶段。南美储能市场的发展,既能有效提升可再生能源消纳能力, 也能为区域电力系统稳定性筑牢支撑,市场前景广阔。

据拉丁美洲能源组织(OLADE)数据,截至2025年7月, 拉丁美洲及加勒比地区已投运储能装机容量达2679.07MW: 电池储能系统(BESS)以1680.57MW占据主导,占比高达62.73%,其中锂离子电池处于绝对核心地位;抽水蓄能装机994MW,占比37.10%,主要集中于传统水电资源富集国家;飞轮储能等其他技术装机仅4.5MW, 尚处早期示范阶段。

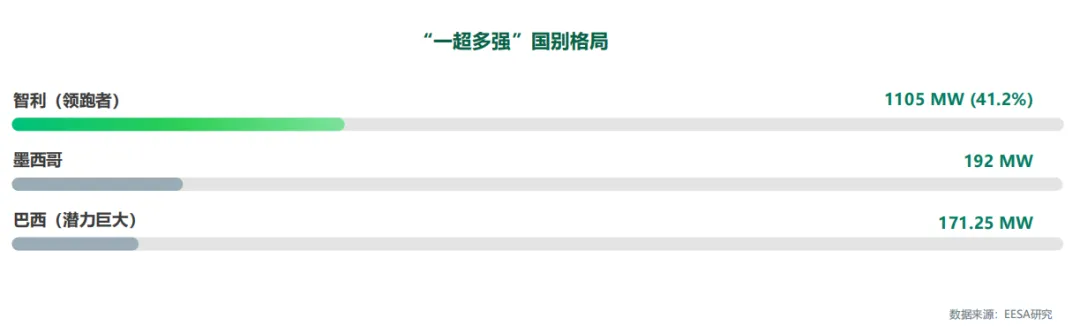

南美储能市场呈现“一超多强”的国别分布特征: 智利以1105MW装机领跑全区域, 占比41.2%;巴西以171.25MW装机快速追赶,作为区域最大电力市场, 发展潜力突出;墨西哥(虽属北美,常纳入拉美统计)装机192MW; 阿根廷、秘鲁等国则处于起步阶段。

需求端, OLADE预测显示,为支撑可再生能源整合、提升电力系统稳定性,拉美地区储能需求将呈指数级增长: 2030年需新增储能容量约24GW,对应投资约240亿美元;2035年需求将攀升至46GW,投资规模扩大至460亿美元。目前该地区仅约9GW项目处于运营、在建或规划阶段,与2030年目标仍存15GW缺口,发展空间广阔;在加速脱碳情景下,到2050年拉美需部署80GW电池储能系统,以支撑近1000GW新增发电容量。

2、南美储能市场驱动因素

南美储能市场的爆发式增长,源于可再生能源渗透率提升与弃电压力、政策创新、产业刚性需求的三重共振,多重驱动因素形成合力,推动市场从规划走向落地。

可再生能源弃电问题加剧:南美洲可再生能源发电基础全球领先,但高渗透率带来严峻的电网平衡挑战。

2. 政策创新与专项机制推动:智利、巴西、阿根廷、墨西哥等国纷纷出台储能专项立法、启动独立储能拍卖、推出招标项目, 从顶层设计层面为储能发展提供支撑,明确储能盈利模式、保障项目收益,吸引国际投资与技术合作。

3. 产业刚性用电需求:南美多国矿业、制造业等支柱产业用电需求巨大且对供电稳定性要求高,储能可提供稳定的电力供应, 同时助力产业绿色转型,形成刚性的市场需求。

3、南美各区域储能市场分析

智利储能市场的成功得益于持续十余年的监管演进,从法律定义到运营细则, 逐步构建起完善的政策体系,明确了独立储能的盈利模式,已经成为南美储能市场的领跑者,市场发展势头良好。智利正在逐步释放其丰富的光热资源潜力, 2025 年市场呈现爆发式增长态势, 且凭借十余年的监管演进, 成为南美储能政策最完善、盈利模式最清晰的国家。截至 2025 年中,智利储能市场建设进度显著:已投入运营的储能项目近 1 GW(超 900MW); 571 MW处于电网互联测试阶段; 3.9 GW正在建设中,并形成多个典型应用 案例。

巴西是南美最大经济体,储能市场潜力大但尚处早期。巴西水电资源丰富,装机占总装机约60%,但出力受气候影响大,储能可补电力缺口,增强电力系统气候适应力。近年巴西分布式光伏爆发式增长,配储需求释放,工商业及户用储能市场启动,叠加可再生能源弃电率高、电网调峰需求迫切,储能市场进一步发展。

智利、巴西,阿根廷、墨西哥等南美(含拉美)国加速储能布局,以招标、配储要求等释需求,成南美储能市场重要部分:

1.阿根廷: 2025年初启动5亿美元“Alma GBA”招标,约700MW储能系统于2026年部署,吸引国际企业参与,推进项目落地。

2.墨西哥:提2030年至少45%清洁能源目标,要求风光项目配30%容量BESS,强配储推光储、风储项目发展。

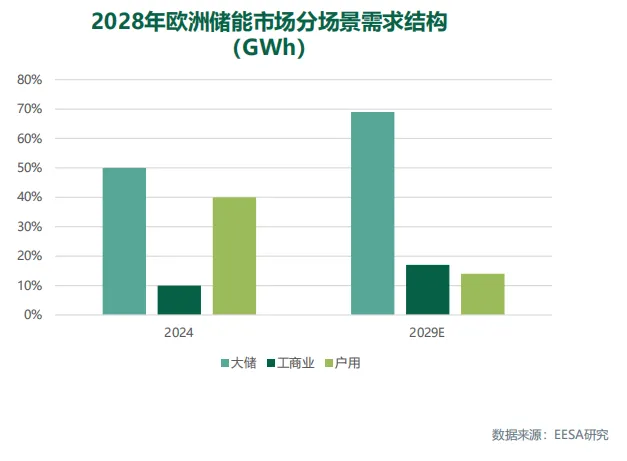

(四)欧洲储能市场分析

1、欧洲储能市场分区域整体发展概况

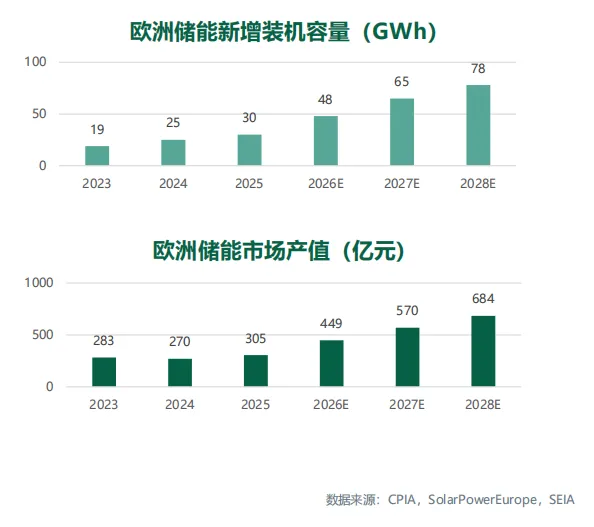

欧洲储能市场在能源转型背景下快速发展, 成全球储能重要增长极。俄乌冲突引发的能源危机改变欧洲能源战略,各国加速推进可再生能源和储能建设, 以降低外部能源依赖、提升能源自主安全。户用与工商业储能增长强劲, 德、英、意、西等国为主要市场。该市场政策支持大、技术水平高、标准体系完善,也面临电价波动、供应链本地化要求等挑战。装机量方面, 2025年欧洲储能安装量约为30.2GWh,预计2028年将达到78GWh。从市场产值来看, 2025年欧洲储能行业产值约为305亿元,预计2028年将达到684亿元,增长空间超过一倍。欧洲市场对储能产品的安全标准要求严格, UL9540A、 IEC62619等认证为市场准入基础,同时对循环寿命的要求更为严苛,通常要求电芯循环寿 命达到6000次以上(SOH≥80%) ,系统循环寿命达到5000次以上。中国储能产品进入欧洲市场需完成本地化认证和适配。压等级、通信协议、消防标准等方面的调整。

2、欧洲各区域储能市场分析

德国的储能与光伏系统高度融合发展,是欧洲最大的户用储能市场,。德国户用储能渗透率居全球前列, 新装光伏系统配套储能比例超过80%, 同时也是全球户用储能市场的风向标,产品技术、商业模式、政策框架都具有代表性。当地储能市场以10kWh左右容量产品为主,分体机设计占主流,用户对品牌、质量和服务的要求较高。市场集中度较高, Tesla、 Sonnen、 BYD、 Senec等品牌占据主要市场份额,本土品牌Sonnen在高端市场有较强竞争力。英国大型电网侧储能项目快速推进, 成为欧洲储能市场的新亮点。英国电力市场机制相对成熟,储能参与电力市场交易和辅助服务的收益较为可观,为储能投资创造了良好的经济性基础。近年来,英国储能市场快速增长,多个大型独立储能项目进入建设和投运阶段,总体规模已位居欧洲前列。市场特点方面, 英国储能市场以大型项目为主,户用和工商业市场相对较小。电力市场采用容量市场机制,储能可通过容量拍卖获得稳定收益;辅助服务市场发达,储能在频率响应、备用容量等服务中价值显著。英国政府对储能发展持支持态度,简化了储能项目的规划和并网流程,有利于项目快速落地。

(五)非洲储能市场分析

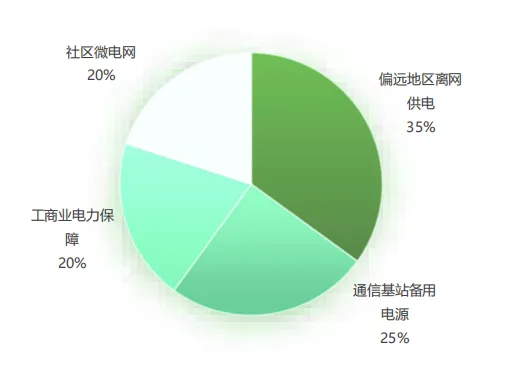

非洲储能市场尚处起步阶段,却在特定场景有独特价值。非洲电力可及率全球最低, 约6亿人无稳定供电, 催生“储能+分布式光伏” 刚需, 主要应用于偏远地区离网供电、通信基站备用电源等场景,这类场景缺电网或电网不稳、用电集中、用户支付力有限, 要求储能方案高可靠、长寿命、易维护、低成本。该市场需求刚性、潜力巨大,但也面临电网基础弱、投资回收期长、专业人才缺等挑战。

南非是非洲储能产业发展较快的市场,电力短缺正持续催生户用及工商业储能需求。南非国家电力公司Eskom深陷发电能力不足、设备老化、运维不善等困境,负荷限电已成常态, 2023年部分区域累计停电时长超200天。严峻形势下, 居民与企业纷纷寻求自备电源, “光伏+储能”系统成为首选。中国储能产品在此市场竞争力强劲, 华为、阳光电源、比亚迪等品牌已建立广泛市场认知。

(六)大洋洲储能市场分析

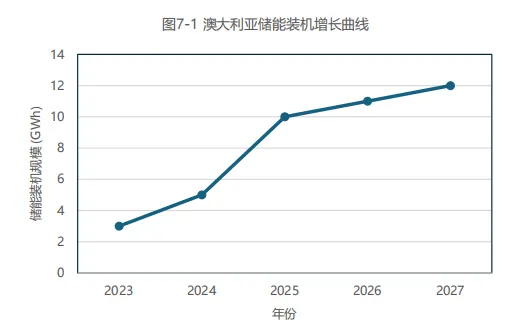

澳大利亚储能市场在2024-2025年实现爆发式增长,成为全球储能市场的突出亮点。截至2025年9月, 澳大利亚已超越英国,成为全球第三大公用事业级电池储能市场(按装机容量计),仅次于美国和中国。 "容量投资计划 "(CIS)是澳洲政府推动储能发展的核心政策工具:政府通过锁定年度收益区间的长协方式激励投资; 目标是到2027年撬动32GW项目(23GW风光+9GW储能)

装机数据方面, 2024年9月底至2025年9月底,澳大利亚国家电力市场(NEM)有约2.94GW/6.48GWh的储能项目进入试运行阶段,展现了极高的市场活跃度。截至2025年9月底, NEM中已并网(含试运行)的公用事业级储能装机总容量达到近4.4GW/8.4GWh。预计到2027年,澳大利亚四大州的累计储能装机容量将超过12GW,较2025年实现翻倍增长。

澳大利亚储能市场爆发式增长是多重利好叠加的必然结果:

1. 能源转型目标是根本驱动:当地有明确降碳、提可再生能源发电占比目标,煤电机组将大量退役, 腾出市场空间。

2. 电力市场机制是关键: NEM纯电量市场设计创造盈利空间,极端价差带来套利机会。

七、我国储能企业出海情况

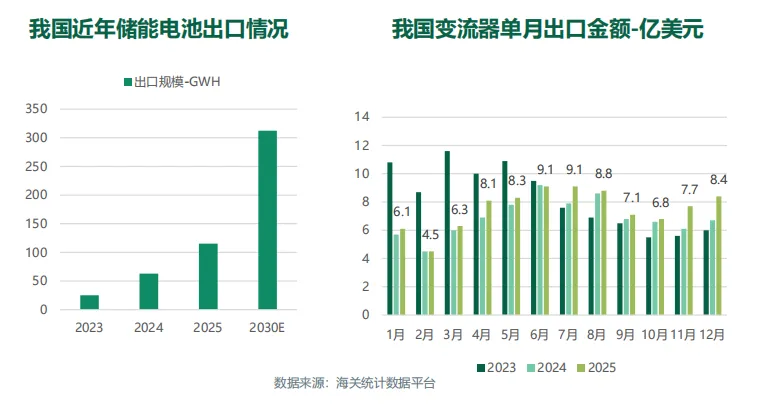

中国储能企业凭借技术领先、成本优势及产业链协同,占据了全球储能市场的主导地位,为全球能源转型提供了关键支撑。中国储能企业出口的产品以锂离子电池储能系统为核心,涵盖大型电网级、工商业、家用等全场景,同时延伸至钠离子电池、PCS、BMS等核心组件,其中储能电池与变流器是核心出口产品。

储能电池:2025年我国储能电池出口规模为115.3GWH,约占全球装机量的35%。

变流器:2025年我国变流器全年出口金额为90.22亿美元,约占全球产值26%。

八、2026-2030年储能行业展望与全球区域机会落地

(一)技术趋势

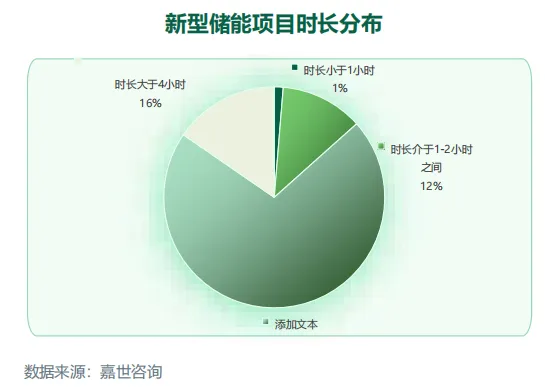

随着新能源装机占比提升(中国风电、光伏装机占比持续提高) ,跨昼夜、跨季节调节需求凸显, 长时储能装机占比稳步上升。 2025年底,中国4h+新型储能装机占比已达15.4%。

储能电池容量也在持续升级。 2025年以来300Ah+电芯已在全球大储、工商储和户储场景全面替代280Ah,并进一步向500Ah+、600Ah+升级。 2024年以来, 行业已发布564Ah、 587Ah、 628Ah乃至700Ah+产品,配套系统容量升至6MWh、 6.25MWh、6.43MWh、8MWh,循环寿命普遍达到10000次以上,部分超过15000次。这意味着2026年以后,储能系统的竞争焦点将从“有没有大电芯”转向“谁能在安全、效率、寿命、交付一致性和全生命周期收益上做得更优”。

未来五年储能不会只是锂电的单线叙事。随着新能源渗透率上升,4小时以上乃至跨日、跨周调节需求提升,长时储能的重要性显著上升。国际长时储能理事会预计,到2030年全球长时储能累计装机达150-400GW,到2040年提升至1.5-2.5TW;当前机械式、热式、电化学式长时储能已形成多路线并行格局,其中压缩空气已进入商业化,液态空气处于初期商业化,液流电池正由示范走向商业化。

(二)行业展望:AI算力、能源转型与电网重构

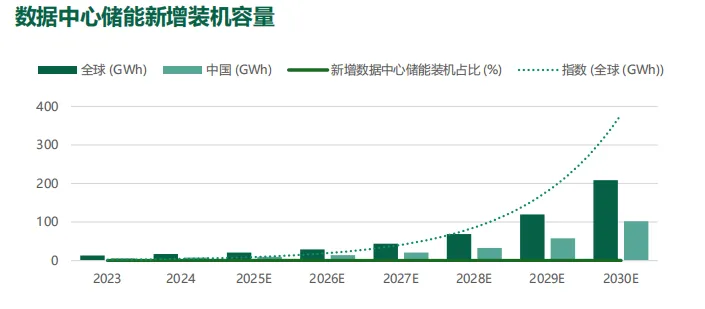

未来五年,储能行业最重要的新需求变量是数据中心储能。AI技术的飞速发展催生了AI数据中心(AIDC)的爆发式增长, 其高能耗、高功率密度的特性对储能系统提出了新要求,同时也为储能产业带来了新的增长极。 国际能源署预测, 2030年全球数据中心电力需求将翻倍,其中AI相关需求占比达90%。根据双登股份招股书数据, 2030年全球数据中心储能需求有望达到209.4GWh,是2025年装机容量的10倍。

全球能源体系正经历从“化石能源主导” 向“可再生能源主导”的根本性转变,可再生能源装机占比超50%(2024年数据) 。中国、美国、欧盟等主要经济体均设定了明确的可再生能源发展目标,如中国“2030年风电、光伏装机达到12亿千瓦以上”、美国 “2035年实现100%清洁电力”。

随着全球新能源发电电量占比普遍跨越35%-50%的“安全红线” ,电网频率波动和电压支撑问题成为核心瓶颈。在全球电网转型的过程中, 新型储能是电网转型的“稳定器”与“调节器” ,主要起到平衡可再生能源波动、提升电网灵活性、支撑新型负荷需求。

(三)全球重点区域储能行业机遇分析

1、北美

到2035年,美国总数据中心用电需求将从33GW增至176GW(+5倍) ,其中AI数据中心用电由4GW飙升至123GW(+31倍) ,AI负荷成为拉动电力与储能需求的核心增量。 25年美国本土储能电芯年产能仅22GWh,与需求存在巨大缺口,尽管特斯拉、 LG、三星、远景、阿特斯等已规划合计超70GWh的产能,但仍需依赖中国企业海外产能与技术授权来填补缺口

虽然美国是中国之外最大的单体市场,但投资逻辑已从“高IRR红利”转向“本土化穿透能力”。 OBBB法案将储能ITC补贴时间从2032年延至2036年,但要求2026-2030年开工储能项目非“限制外国实体”成本占比分别不低于55%/60%/65%/70%/75%,且2025年底前签约或开工项目享有更强豁免。美国市场不会简单消失, 但利润分配将向本地组装、技术授权、 PCS等低原产地敏感环节, 以及拥有美国本土供应链整合能力的企业倾斜。单纯依赖中国直发系统集成的模式, 2030年前边际空间将明显收缩。

2、欧洲

CBAM与电池法规构成出口与供应链“双碳门槛” 自2026年起, CBAM将对高碳商品征收碳关税, 未来预计延伸至部分下游制成品, 进口方需购买与EUETS价格挂钩的CBAM证书,若未提供核证碳足迹, 则将按默认高排放强度并加收10–30%的惩罚性加成。同时,欧盟电池法规与“ 电池护照”对可充电工业电池、新能源车电池与储能电池提出了碳足迹、回收材料比例与可追溯性要求。这意味着 :能提供经第三方核证的低碳供应链与全流程合规服务的企业,将在欧洲形成结构性议价权。

欧洲市场的核心变化是结构切换。 2024年欧洲新增储能25GWh ,其中用户侧占58.0%、 电网侧大储占42%; 2025年新增装机预计升至30.2GWh。到2028年,欧洲储能需求中大储约35.9GWh , 占比46%,已超过工商业和户储。长期看,欧洲到2030年累计储能需求可达200-300GWh ,或累计装机172GWh。

3、中东与拉美等新兴市场

中东是2026-2030年最具弹性的区域之一。当前沙特、阿联酋项目密集推进。沙特将可再生能源目标从9.5GW多次上调至2030年的130GW,并提出发电中可再生能源占比达到50%、配套48GWh储能容量的规划。阿联酋等国亦设置了2030年可再生能源占比30%等目标。

项目形态上,中东以政府主导的GW级光储与离网项目为主, 典型包括:红海新城400MW+1.3GWh、 NEOM536MW/600MWh、AMAALA160MW/760MWh、沙特SEC一期2GWh、二期7.8GWh、三期2.5GW/10GWh ,SPPC2GW/8GWh,以及阿布扎比Masdar5.2GW+19–20GWh、 DEWA1GW/6GWh等。

业务咨询电话:

陈先生:13823133110

公司固话:0755-23593156

公司地址:深圳市宝安区新桥街道北环路新桥综合大楼908