大家好,我是死磕港险数据和条款的多元君,从业7年,累计帮1000+家庭规划过跨境资产配置。

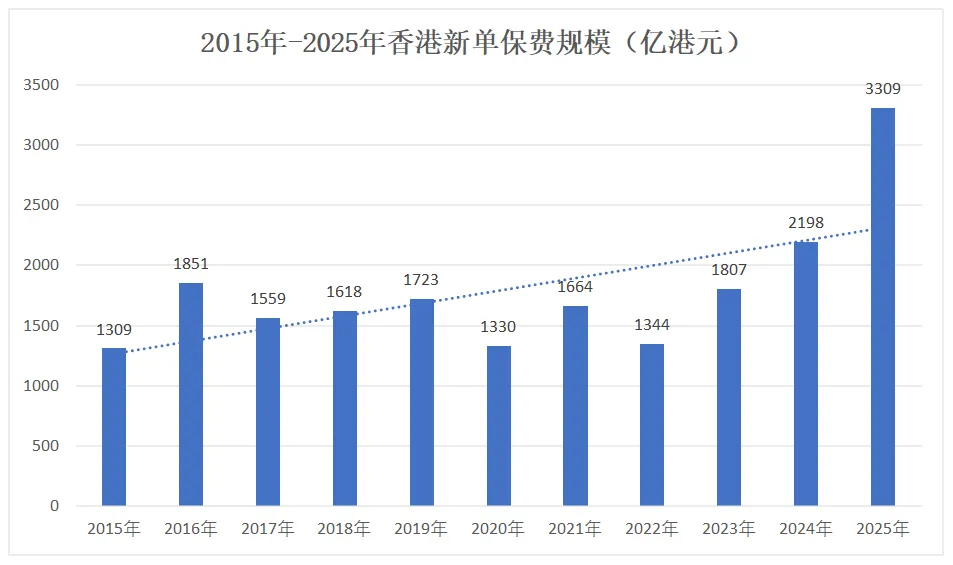

香港保险去年的保费规模,创下了断层式的纪录。

上一波港险热的小高潮,还是2016年,当下的规模已经翻了一倍。

但回首10年前的两大网红爆款产品,保C「隽S」,和友B「充Y未来」;

现在的持有体验已经出现了明显分化,今天我们不聊具体保司、产品怎么选;

想了解这部分内容的,可以看看历史文章,或者直接私我做针对性规划(+v:tyy169108)。

今天想通过深挖实现率分化的真正底层原因,拆解一个很多人忽略的问题:港险的配置时机。

前面我们就聊过,港险是一个“美元基金组合”,它很难不受全球市场环境的影响。

这10年到底发生了什么?当下的投资环境和10年前有何不同?

很多人以为保C这些年实现率拉垮,是因为股票投多了,配置激进回报波动大理所当然。

但我反复看了保C的财报,发现事实并非如此,真正的问题出在债权资产上。

深究这个底层原因后,我们也能推演出一个事实:

同样6%+的演示复利,现在配置的保单,未来实现率大概率比10年前的保单要稳。

当然,影响最终红利兑现的因素还有很多,比如保司的资管风格,实际经营情况等;

今天聊这个话题,只是在宏观层面,给大家一个预期参考。

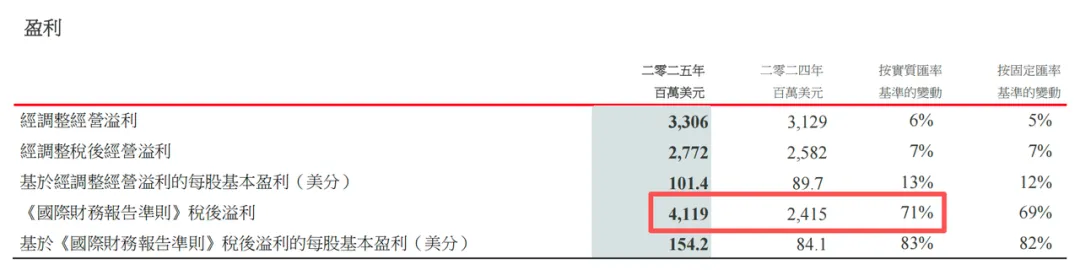

前段时间,保C发的集团财报,成绩很亮眼。

去年整年盈利41亿美元,相比2024年同比增长了71%。

但这里要注意一个误区,集团整体成绩,跟我们香港保单的分红不是直接关联的;

影响产品实际分红的,是产品背后的分红账户、投资组合、平滑机制、既有资产包等等。

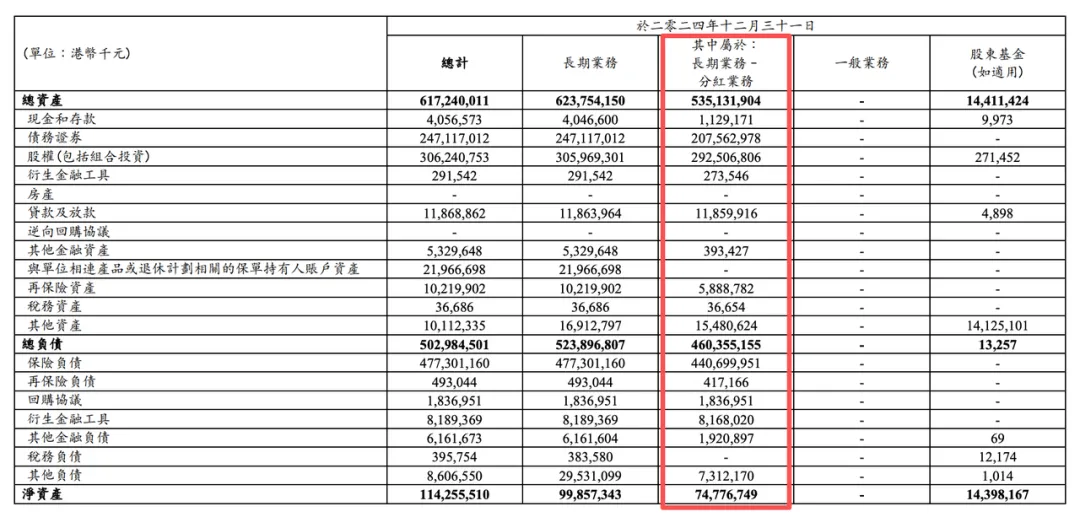

所以真正跟我们的保单挂钩的,是香港本地子公司的RBC披露报表。

香港本土的报表,目前还没有拿到2025年的,但基本可以确定表现不会差,可以期待一下。

我们真正要深究的是过往几年分红波动的原因,所以直接来看2025年之前的本土财务报表。

在这之前,先回顾一下10年前的两大爆款,分红实现率表现情况。

同样都受到了2022年股债双杀的暴击,保C在那接下来两年的实现率直接打8折;

友B则是稳住了超预期实现。

而且这个数据是加上了保证部分的总现金价值实现率,如果单看具体的分红实现率,差距就更明显了。

但很多人不知道的是,友B 2024年的投资账面亏损,甚至比保C还多。

那为什么只有保C的实现率撑不住呢?

保C本土财报这里可以看到,他们家权益占比确实高,去到55%。

同为百年老店的几家保司,友B这个数据是43%,安S是27%,永M是28%……

保C进取型资产配置比例,远高于行业平均水平,这个结论是没错的。

很多人只看到这些数据,就定调他们家分红承压,就是因为股票投太多了,其实是站不住脚的。

这里多元君提一句,不要把保险公司投资股票这件事妖魔化;

险资这种耐心资本,能触达的优质资产,跟散户炒股根本不是一回事。

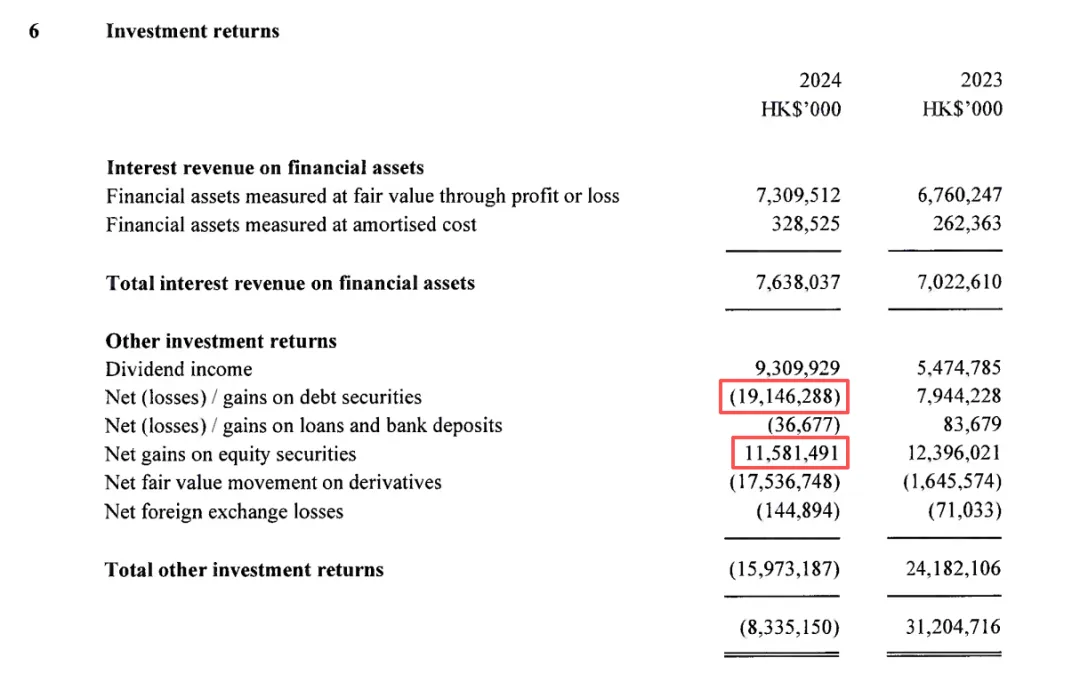

回到保C财报数据上来,具体看这份英文版完整的报表就会发现:

权益资产在2024年其实是帮保C赚钱了。

导致账面亏损的主要原因之一,其实是债券。

权益资产正收益115.81亿,债权市值亏损-191.46亿。

注意一下,这里的亏损,是财务报表口径下的公允价值变动,不算全亏。

比如债券,在高息环境下,账面市值会下跌,这在财报上体现为亏损;

但只要不卖出,到期兑付后,这种账面亏损是可以修复的。

保C这里具体有多少是实际亏损,多少只是账面亏损,公开数据确实没法验证。

债券必须按“市价”算账,是2021年才出的监管新要求;

这个新规,叠加2022年债市大跌,这才是保C分红回撤、下调分红预期的导火索。

但同样的利率环境,同样的新规监管,为什么保C是伤得最重的那个呢?

关键就是,入场时机。

他们家最早的网红产品初代隽S,是2010年开始扩张销售的,一直卖到2017年;

刚好就是美联储基准利率超低的一段时间。

为了给到有吸引力的高演示收益,他们只能去配长债,来稍微拉高回报。

2010年到2020年这段时间,利率一路走低,长债的价格就一路走高。

怎么理解呢?举个例子:

你10年前买了一张票息2%的长期债券,后来市场利率升到5%,新发行债券可以给5%;

你手里这张2%的老债,别人当然不愿意按原价买,除非你打折卖。

这就是为什么利率上升时,老债价格会下跌。

保司不仅每年收到的续期保费,只能被迫用越来越贵的价格来买长债;

而且债券久期越长,对利率越敏感。

当2022年利率从0%飙升到5%时,这些锁死在账面上的长债,价格的跌幅会非常大;

也就是前面说的,在财报上体现为亏损。

而友B的充Y未来是2015年才上市的,所以老债包袱要相对轻不少。

而且友B的CSM达到1774亿港元,占分红险底层资产的31.9%,是保C12.2%的近三倍。

CSM是衡量保司"未来利润储备"的一个指标,也就是说友B分红平滑的缓冲垫确实要厚很多。

所以保C实现率拉垮的表现,本质上是低利率时代资产包,在高利率冲击下的一次集中重估。

所以我们会发现,高息环境下配置港险,未来预期会比低息环境时要好。

首先,大部分保司分红基金的底层配置,债券是高比例筑底部分。

现在美元利率仍处于相对高位,也就保障了最重要的基础现金流。

就5月市场数据看,美国10年期国债收益率还有4.6%,30年期美债收益率也在5%左右。

更别提比它收益率更高的企业信用债了。

这就意味着保险公司现在拿到新保费,去配置固收类资产时,起步收益率就比低息环境更高。

2016年2%的市场基准利率,和2026年的5%;

不同的利率环境,对于高预期分红在未来的实现难度,是不一样的。

另外,更重要的是,高利率往往是阶段性、不可持续的。

它是调节通胀的工具,但同步升高的借贷成本,也会降低投资和消费意愿,从而抑制经济增长。

所以加息周期后的降息,是必然的经济规律。

而降息这件事,对于持有保单、锁定了资金池的朋友来说,也是利好。

从资产定价逻辑看,现在已经配置好的债券资产,在降息周期里,会变得更值钱。

还是那个逻辑:市场上新产品只能给3%,你手里老产品能给5%,别人当然愿意用更高价格买你的老产品。

所以,高息时入场,持有进入降息周期,对于我们的分红账户来说,至少有三大利好:

第一,原本买入的高票息债券,可以持续贡献较好的利息收入。

第二,降息带来的债券价格上涨,有机会提升账户账面表现。

第三,企业融资成本下降,市场风险偏好改善,也可能对权益资产形成支持。

当然,正如开头说的,这里只是分析宏观市场逻辑,分红险的非保证利益,还受到诸多因素影响:

包括利率、汇率、信用利差、股市实际表现、保险公司资配能力、退保率、费用率和监管要求……

但起码站在大类资产的周期来看,现在更有利于保险公司建立一个质量更好的新资产池。

同样想考100分,除了要选一个真正的学霸,更好的办法是先选一份更简单的试题,降低试错成本。

总结就是:高息环境+降息预期=良好的保单收益预期。

所以,想要配置港险的,这两年确实是一个难得的窗口期。

但好的“配置窗口”,不意味着“现在必须买”“晚了就没机会”。

我一直强调,港险最核心的,是功能,不是收益。

它本质上是一类中长期美元资产配置工具,适合解决的是:

长期现金流、教育金、养老金、资产传承、多币种资产分散等问题,高预期回报只是锦上添花。

所以从个人家庭配置角度看,不是所有人都适合买,也不是所有产品都值得买。

2016年那一波港险热,很多人后悔的,不是“买了香港保险”;

而是当初没想清楚怎么买、买多少、买来干嘛。

比如隽S,未来进入降息周期后,那些被锁定的长债,还是有机会慢慢修复价值的。

但如果你买它,是为了10年左右就拿来给孩子做教育金,那就只有后悔的份了。

哪怕在现在这样利好的配置环境下,10年左右的规划,我也是不建议选这类主流产品的。

港险种类很多,只是因为有些“冷门”产品佣比较低,所以你很少能看到宣传推广。

具体短、中、长期的资金规划,分别适配的产品,大家可以翻看一下我前面的文章:

在锁定产品方向之前,也建议大家先问自己三个问题。

第一:你买的是现金流,还是资产隔离,是资金传承,还是教育金?

除了不同周期资金规划,产品定位不同外,具体的产品结构设计,对应的功能优势也不一样。

有些适合中长期滚存,有些适合后期提取,有些适合多代传承,有些适合短中期现金流安排。

你把传承型产品当10年后养老工具用,或者把现金流型产品当几十年高复利工具用;

最后很容易出现“产品没错,但你用错了”的情况。

第二:你的家庭财务情况,放多少钱在香港保单合适?

常规情况来说,30-40岁,有稳定收入想做养老规划的朋友,建议比例是长期资产的30%左右;

增值时间足够长,分红可以充分积累,通过复利滚存完成财富稳健增长。

40-50岁,手里有一定积蓄,建议用短缴费期锁定资金池,配置比例在长期资产的40%-50%。

但也有些特殊情况,比如就是看中高预期的主流港险;

希望搭上长期穿越周期的便车,但资金使用周期不确定的;

那就要做好仓位控制了,最好是在上面比例的基础上,做一些不同种类产品的搭配配置。

第三:你能接受多大的分红波动?

不同种类产品中,保证部分和非保证部分要拆开来看。

如果确实是风险极度厌恶的朋友,那直接选保底高的产品,没必要跟风,拿着舒心最重要。

如果只要本金安全,分红波动接受度高,那就别纠结主流产品的那点保底差异。

从资管资本核算的角度,保证利益给得高,保险对应责任准备金就必须要更充足;

一定程度上,会限制保险公司的投资选择,牺牲了很大一部分收益空间。

最后总结一下,当下配置港险,无疑比10年前的环境,有更多的利好;

但比起配置时机,更重要的是想清楚自己适不适合买,买多少,和希望做哪方面保障,再来选适配的产品。

而选产品,也不是看哪款演示更高,而是要拆解清楚:

不同情境下的现金价值、回本时间、提取压力、保司投资风格、过往实现率和未来分红预期等等。

想要做个性化方案定制的,可以找我做针对性测算和咨询。