酒店四巨头Q1财报出炉:新手要不要投酒店,看懂这5组数据就够了

2026 年的酒店投资,还是个好生意吗?

聪明人在做事前,一定会先看周期和大势——因为踩错了点,再努力,人也难胜天。这几天,华住、亚朵、锦江、首旅——四大头部集团的一季度财报,已全部公开,这正是摸清行业大势、判断投资时机的好机会!作为跨行投资人、新手投资人,不用啃厚厚的财报,只吃透最核心、最基础的5组数据,就足够看清全年走向。(注:数据来源于行业/网上公开资料,存在统计口径差异,如有错误,请以官方数据为主,仅作行业交流参考,非投资建议)品牌能不能溢价

门店客流稳不稳

盈利效率高不高

市场认不认可

品牌发展稳不稳定

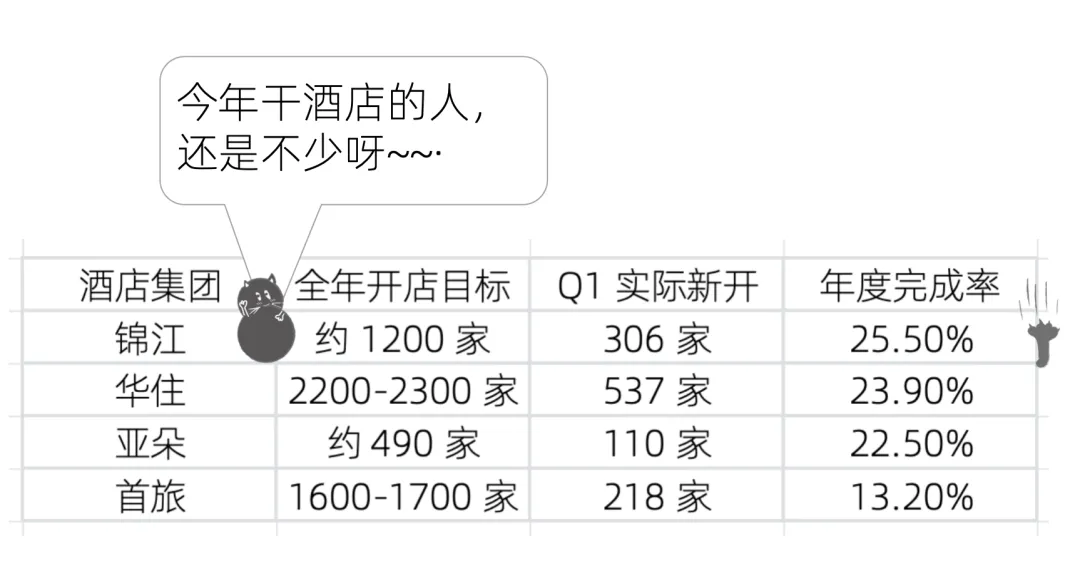

ADR,说人话就是酒店能卖多少钱——一个品牌的门店。能不能在同一条街上稳稳卖上价。先上数据,感受一下四大集团2026Q1房价同比涨幅你想,同一条街上,档次差不多,有的品牌就是能比隔壁多卖几十块,客人还认;就是咱们说的,今天满房了(OCC:100%),今天只住了80%……酒店业公认,入住率稳定在70%上下,才算到保本线。这涉及收益管理的一个基本常识——如果靠降价把入住率拉上去,看着热闹,利润反而可能更少。反过来,如果价格能涨上去,哪怕入住率微降,利润照样在往上走。了解了这个底层逻辑,你再结合第一组数据一起看,是不是一下就明白了:华住ADR涨了4.5%,入住率降了1.1个百分点。这是“涨价筛选型增长”——涨价了,一部分价格敏感型客人走了,但留下的人付了更多钱。ADR涨了2.1%,入住率还涨了0.4%——涨价的同时更多人愿意进门。这说明客人不是冲着便宜来的。这种增长,比单纯靠定价策略更健康,也更可持续。最怕的是入住率稳住了,价格却在偷偷往下掉——那叫瞎热闹,不叫赚钱。对很多酒店来说,六成出头的入住率,很可能连本都赚不回来,如果价格也拉不动,回本周期拉长是大概率事件。像我们的第一家店,前期筹建时预算超标,房租又贵,定位又错了,做成了经济型品牌,房价天花板太低,品牌在这个商圈又无溢价能力,就遇到了最惨的结果——入住率OCC要到80%,一天的总营收做到1.8万才刚保本……十年都回不了本~~~锦江增速第一,靠的是入住率大幅拉升,说明改革和整合在见效。华住和亚朵都是“涨价驱动型”增长。(前面说过,平均房价都涨了)ADR几乎涨不动,入住率又低,两项拖累叠在一起,自然跑不起来。RevPAR增长是结果,但增长背后的驱动力,才是判断一个品牌能不能穿越周期的关键。华住开得最多,新开537家,关店177家,净增360家。扩张保持高位,但关店也不少——这是在出清差的店,追求高质量增长,有利于塑造品牌长久价值。头部品牌还能保持稳健扩张,说明在投资端依旧被持续看好。但说回来,跑马圈地的时代早就翻篇了。现在拼的不是开店数量,是单店质量。品牌扩张放缓,不是坏事——存量竞争时代,宁缺毋滥比盲目铺摊子聪明得多。对我们投资人更是这样,毕竟,一个烂店,就能让你之前凭运气挣的钱,都赔进去。用Q1实际新开数量 ÷ 全年计划目标 × 100%,就是完成率。首旅这个13.2%,需要多看两眼——用了四分之一的时间,只完成了全年目标的八分之一。因为酒店开店不是零售开店,从签约到开业周期很长,Q1没签下来的,Q4大概率开不出来。后面三个季度要追87%的量,压力不小。这不是说首旅不行,但它至少说明了一件事:整个投资市场在降温,观望情绪在加重。投资人掏钱之前,盘算得更细了,选择更保守了。酒店业早过了雨露均沾的阶段,强者在加速,弱者在掉队,这个趋势只会越来越明显。对投资人来说,酒店粗放经营就能赚钱的日子,彻底结束了。酒店依然是值得深耕的行业,但早已进入择优发展、强者恒强的阶段。想入行做酒店投资,先抬头看路,再埋头干活。不盲目跟风,不浮躁冲动,才能在行业洗牌期,稳稳扎根,持续盈利。