2024年,如果你在北美某家White Castle的后厨看到一只机械臂正精准地将薯条篮放入油锅,你可能会觉得这是"未来已来"的科幻场景。但到了2026年,这种场景正在从"奇观"变成"日常"。

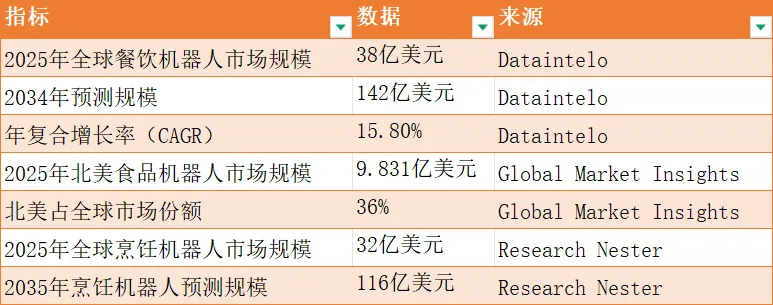

全球餐饮机器人市场在2025年估值已达38亿美元预计到2034年将增长至 142亿美元 ,年复合增长率(CAGR)为 15.8% 。其中,北美市场凭借高昂的劳动力成本和强烈的技术采用意愿,占据了全球 36% 的份额,成为餐饮自动化的核心战场。

但这场革命并非一帆风顺。当Sweetgreen的机器人5分钟做好一碗沙拉、Chipotle的机器人自动切开牛油果时,一个问题始终悬在头顶:机器人真的在"替代"人类,还是只是让人类换了种方式"打工"?

1. 市场规模与增速

北美市场的核心驱动力非常明确:结构性劳动力短缺。

2026年,超过60%的美国餐厅表示难以填补人力空缺,劳动力成本在2024至2026年间飙升约34%。在加州等地区,快餐业法定底薪已提升至20美元/小时,直接导致劳动力成本激增约25%,并在随后一年内造成约1.8万个岗位流失 。

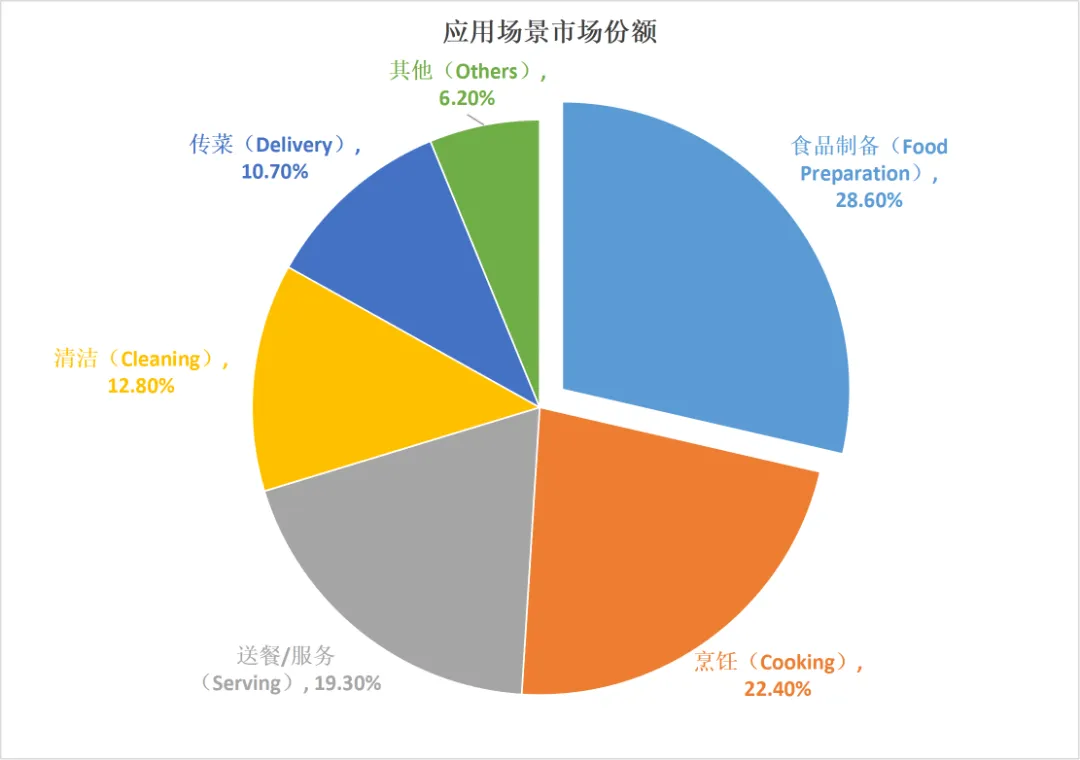

2. 细分赛道:机器人在餐厅里到底在做什么?

根据Dataintelo的数据,2025年餐饮机器人市场按应用细分如下:

快餐连锁(QSR)是最大 adopters,占据终端用户的44%。原因很简单:菜单标准化程度高、出餐量大、利润率薄,对成本极度敏感。

部署时间线:

- 2020年:White Castle首次在部分门店试点Flippy 1.0

- 2024年:扩展至100+门店,部署Flippy 2油炸站

- 2025年底:Miso Robotics宣布Flippy 3.0,体积缩小一半、速度提升一倍

- 2026年:White Castle为Flippy举办"生日派对",超过90%的员工报告与机器人协作的积极体验

实测数据:

- 每小时可处理120笔订单(约为人类厨师的两倍)

- 减少员工与油炸设备接触90%,显著降低烫伤风险

- 每店每年新增利润超过75,000美元(来自独立验证)

- 减少食用油浪费18%

商业模式:Miso Robotics采用RaaS(机器人即服务)模式,餐厅无需前期硬件投入,按月付费。这降低了试错成本,但也暴露了公司的财务压力Miso在2024年的净收入仅约38.5万美元,较2023年的49.3万美元有所下降。

关键洞察:White Castle的成功不在于无人化,而在于人机协作机器人负责重复性、高风险的油炸工作,人类员工转向客服、补货和清洁。

背景:2021年,Sweetgreen以 5,000万美元 收购波士顿机器人餐厅Spyce,并将其技术整合为"Infinite Kitchen"自动化生产线。

宣传数据:

- 午餐高峰期仅需1-2名人类员工(传统流程需7-9人)

- 机器人5分钟完成一碗沙拉(人类需15分钟)

- 份量精确、订单错误率降低

现实挑战(截至2024年初):

- 仅开出2家自动化餐厅,且选址在郊区

- Sweetgreen拒绝透露机器制造成本

- 摩根士丹利分析师对自动化利润贡献持 谨慎观望 态度

- 人类员工并未"失业",而是转为监控屏幕、补充食材、清洁机器、添加机器人无法处理的配料(如新鲜香草、牛油果)

关键洞察:Sweetgreen的案例揭示了一个行业真相。机器人擅长标准化,但最后一公里的灵活操作仍需人类。自动化不是裁员,而是岗位重构。

Chippy(玉米片机器人):

- 2022年试点,目标:自动制作玉米片,减轻员工负担

- 问题暴露:清洁维护过于复杂,反而增加工作量

- 结果:未大规模推广

Chippy

Autocado(牛油果处理机器人):

- 2023年启动试点,目标:自动切开、去皮、去核牛油果

- 2024年:Serve Robotics收购Autocado开发商Vebu Inc.,计划在Chipotle门店扩展

- 定位调整:不再追求全自动化,而是辅助人类制作牛油果酱

关键洞察:Chipotle的试错-调整路径说明,机器人部署的关键是任务匹配让机器人做它擅长的事(重复、精确、危险),而不是强行替代人类的灵活性。

1. 核心技术栈

2. 无人化的真实边界

目前的后厨机器人,并非"无人",而是"少人"和"人机协同":

- 机器人能做的:标准化烹饪(炸、炒、蒸)、精确分装、重复性搬运、高温/危险环境作业

- 机器人不能做的:复杂食材处理(如牛油果的软硬度判断)、突发状况应对(如油锅起火)、创意菜品研发、顾客情感互动

以享刻智能的LAVA机器人为例,其设计目标是替代1-1.5个人工工时,2-3台协作可达到4-5名人工的效率,投资回收期8-12个月。但即便如此,人类仍需负责食材准备、设备监控、简单维护。

1. 成本结构

2. 回报周期

- 送餐机器人:8-12个月回本,每年节省人力成本月$158,400

- 烹饪机器人:8-12个月回本(RaaS模式下)

- 回转寿司系统: 翻桌率提升12%-52%,食材损耗率降低约15%

3. 隐性成本

- 改造现有厨房:传统厨房布局为人设计,引入机器人可能需要 2-3个月 停业改造

- 清洁维护:Chipotle的Chippy因清洁麻烦被弃用,说明"好用"不等于"好维护"

- 技术依赖:系统故障时的应急方案、数据安全风险

1. 享刻智能(LAVA机器人)

- 定位:高温油炸场景(占西式快餐日常饮食的40%)

- 出海进展:海外收入占比约30%,预计2-3年内超过50%

- 认证:通过CE认证、韩国KC认证

- 交付规模:百台级海外部署,累计完成近2万单炸鸡/鸡块制作

2. 元节智能(AtomBite.AI)

- 定位:外卖打包机器人,解决北美餐饮业"汤水打包"难题

- 模式:RaaS(机器人即服务),已部署超200家餐厅

- 核心优势:依托中国供应链,硬件成本做到海外竞品的一半甚至更低

3. 燧氏科技

- 定位:中餐炒菜机器人,已在美国和日本餐厅落地

- 数据:厨房系统成本降低18%-37%,运营利润率提高9%-17.5%

- 目标:95%还原厨师出品

1. 短期(2026-2028)

- 人机协同成为主流:机器人处理标准化、重复性、危险性工作,人类聚焦创意、服务、异常处理

- RaaS模式普及:降低中小餐厅试错门槛

- 中式炒菜机器人出海加速:依托中国供应链成本优势,切入北美市场

2. 中期(2028-2030)

- 炒菜机器人在团餐/快餐赛道渗透率达50%

- AI决策系统深度整合:从"执行工具"升级为"运营大脑",覆盖排班、库存、菜单优化

- 具身智能突破:灵巧手、多模态感知技术成熟,机器人处理更复杂的非标准化食材

3. 长期(2030+)

- 端到端无人厨房:从食材入库到成品出餐的全链路自动化(限于标准化品类)

- ghost kitchen 2.0:专为机器人设计的厨房架构,而非改造现有空间

- 餐饮劳动力结构重塑:厨师从"操作者"变为"产品经理",负责食谱设计、机器人训练、品质管控

机器人不会取代厨师,但会用机器人的厨师会取代不会用的

回到文章开头的问题:机器人真的在"替代"人类吗?

答案是:部分替代,整体重构。对于北美华人餐厅老板而言,这场革命既是挑战也是机遇。当劳动力成本持续攀升、当年轻员工越来越难招、当消费者对出品一致性要求越来越高。AI和机器人不是可选项,而是生存项。

Yammii POS 作为北美华人餐厅的数字化搭档,见证并参与着这场变革。从后厨的炒菜机器人到前厅的iPad收银,从智能库存管理到云端数据分析,懂技术、用数据的餐厅,才能在未来五年活得更好。

数据来源:

- Dataintelo《Restaurant Robotics Market Research Report 2034》

- Global Market Insights《Food Robotics Market Size & Forecast 2026-2035》

- Fortune《Meet your new robot fry cooks: inside the $28 billion race》

- 36氪、爱范儿、虎嗅等中文科技媒体深度报道

- Miso Robotics、Chef Robotics、享刻智能等企业公开数据

TEL:

656-218-9575

904-719-8603