2025年全球PCB市场规模预计达848.91亿美元,同比增长15.4%,市场规模加速上行。 如果你最近关注电子制造行业,一定会发现一个反常现象:高端覆铜板缺货、高多层板交期拉长、AI服务器PCB订单排到明年——这个被称为"电子产品之母"的印刷电路板(PCB)行业,正从过去的"边缘配套"变成产业链的"战略要塞"。

更关键的是,AI算力爆发与国产替代加速两大超级变量,正在彻底改写PCB行业的价值逻辑。过去一块普通消费电子PCB可能只值几十元,而现在一台AI服务器的主板+加速卡PCB价值量成倍增长,高端封装基板的国产替代空间更是高达数百亿美元。

这不是周期复苏,而是一场由技术迭代与供应链重构驱动的产业革命。

据Prismark最新预测,2025年全球PCB市场产值同比增长6.8%,出货量增长7.0%;至2029年,全球PCB市场将以5.2%的年均复合增长率稳健扩张,突破950亿美元规模。 中国作为全球最大PCB生产国,2024年产能占比超过50%,但高端领域的国产替代空间仍然巨大。

板块一:AI算力爆发——服务器PCB成为最强增长极

AI服务器是本轮PCB升级的最强催化剂,也是增速最快的下游应用领域。

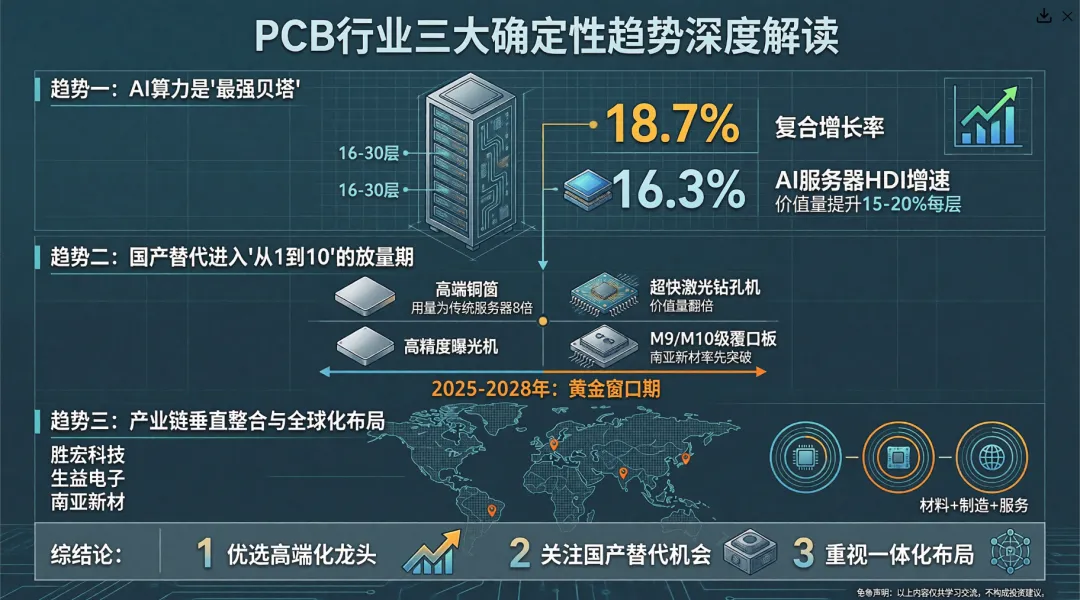

据Prismark数据,2025年服务器/数据存储领域PCB市场规模有望达到159.75亿美元,同比增长46.3%,预计2024年到2029年复合增长率为18.7%,是PCB行业下游主要应用领域中市场规模增速最快的行业。

算力服务器PCB主要包括AI服务器加速板、UBB及交换板、CPU主板,以及存储、内存、网卡等配板。随着服务器平台升级,CPU和GPU等核心算力组件不断向高性能、高集成度方向演进,其硬件设计需要更多层数的PCB以实现电路布局与高速信号传输。传统服务器PCB层数通常为8-12层,而AI服务器主板层数提升至16-20层,加速卡更是普遍采用20-30层的高多层设计。

更值得关注的是HDI(高密度互连板)的崛起。据QYResearch数据,2024年多层板占AI服务器PCB约58.4%的份额,但HDI的占比在稳步提升。 小型AI加速器模组通常使用4-5阶的HDI来达到高密度互联,Prismark预测2023-2028年AI服务器相关HDI的年均复合增速将达到16.3%,为AI服务器相关PCB市场增速最快的品类。

与此同时,全球数据中心AI芯片出货量预计将从2024年的3050万片增长至2030年的5340万片,芯片出货量持续拉动封装基板需求。

核心结论:AI服务器PCB不是"量增",而是"量价齐升"。2025年PCB产品各细分市场中,18+层高多层板增长十分强劲;HDI细分市场预计实现10.4%的增长;封装基板受库存与需求前景改善推动,预计将成为增速最快的品类之一。 具备高多层、高阶HDI、低Dk/Df材料量产能力的厂商,正在享受技术溢价带来的毛利率跃升。

板块二:端侧AI落地——消费电子PCB同步升级

AI不只在云端爆发,端侧设备的性能提升也在倒逼PCB同步升级。

关键数据:AI手机、AI眼镜等产品对于体积控制的要求更高,手机内部空间被进一步压缩,将对主板技术路线产生深远影响。据景旺电子投资者关系信息,随着AI端侧落地,PCB也需同步升级:所用HDI板的阶数、材料将加速升级,SLP(类载板)的使用量有望提升,FPC的线宽线距变小、层数增加。

材料上,板材的选择和质量直接影响到PCB的性能和可靠性,高速高频化、轻薄化、散热性能强、损耗低、耗电量小是AI端侧PCB应用的发展方向。

端侧AI是"隐性增量"。虽然单机价值量提升不如服务器显著,但智能手机、可穿戴设备、AI眼镜等终端出货量巨大,SLP、高阶HDI、超薄FPC的需求将被持续拉动,形成"云端+终端"双轮驱动的产业格局。

板块三:技术迭代加速——材料、工艺、架构三重升级

PCB技术迭代正围绕材料体系、制造工艺与系统架构三大维度持续更新,驱动产品价值量与性能边界不断提升。

(1)材料革新:向超低损耗极限迈进

覆铜板作为PCB的核心基材,其性能直接决定最终产品的信号传输速率与能量损耗。当前,为满足AI数据中心、高速通信等领域对224G及以上传输速率的要求:

树脂:以松下MEGTRON系列为行业分级标杆,介电常数(Dk)与介质损耗因子(Df)越低,信号完整性越优;

铜箔:HVLP铜箔凭借极低的表面粗糙度成为实现高速传输的关键,行业正从HVLP2/3向HVLP4/5及无轮廓铜箔演进;

玻纤布:低介电常数玻纤布已发展至二代,石英布因具备最佳的介电和低CTE特性,成为下一代高速、大容量数据中心的理想选择。

(2)工艺突破:向微米级精度迈进

线路形成:mSAP(改良型半加成法)可实现15-20微米线宽/线距,广泛应用于高端HDI板;SAP(半加成法)更是能将线宽/线距推进至10微米以下,主要用于IC载板等顶级应用;

孔洞加工:激光钻孔技术孔径可精细至0.075mm,背钻工艺能有效消除高速信号传输中的信号反射问题。

(3)架构创新:系统级封装重构连接方案

CoWoP(Chip-on-Wafer-on-PCB):去除传统ABF封装基板,将芯片与硅中介层直接集成在PCB上,可降低封装成本并缩短信号路径,但对PCB的平整度、尺寸稳定性提出了接近半导体级别的极高要求;

正交背板(Orthogonal Backplane):由英伟达在Rubin平台中提出,用以替代复杂的铜缆连接,单机柜PCB价值量可能因此成倍增长。

PCB正在从"制造品"进化为"精密科技品"。材料、工艺、架构的三重升级,意味着技术壁垒持续提升,行业集中度将向头部具备研发实力的厂商集中。

板块四:市场空间测算——2029年逼近千亿美金,设备赛道同步扩容

PCB市场的增长确定性,不仅体现在终端需求,更体现在上游设备市场的同步扩容。

关键数据:

全球PCB市场:以销售收入计,全球PCB市场规模从2020年的620亿美元增长至2024年的750亿美元。预计到2029年,全球PCB市场销售收入将达937亿美元,2025年至2029年CAGR为4.8%。

细分产品结构(2024年→2029年):

单双层PCB:79亿美元→90亿美元

多层PCB:286亿美元→345亿美元

HDI PCB:128亿美元→169亿美元

FPC:128亿美元→155亿美元

封装基板:129亿美元→178亿美元

PCB专用设备市场:全球PCB专用设备市场规模从2020年的约58.40亿美元增至2024年的约70.85亿美元,预计到2029年将达到约113.88亿美元,2025-2029年CAGR为8.6%,显著高于PCB本体增速。

设备市场的增速(8.6%)跑赢PCB本体增速(4.8%),说明PCB行业正处于"技术升级驱动的设备更新周期"。高阶HDI、高多层板对激光钻孔、高精度曝光、CCD背钻等设备的需求激增,设备厂商的景气度甚至高于PCB制造厂商。

板块五:国产替代深水区——高端材料设备迎历史性机遇

高端PCB快速扩产下,海外高端材料设备供应紧张,国内材料设备企业有望加速国产替代。

(1)高端铜箔:从"卡脖子"到"破局"

AI服务器对HVLP铜箔需求激增,单台用量为传统服务器的8倍。全球高端铜箔市场约70%被日企(三井、古河)和韩企(索路思)垄断。

铜冠铜箔:攻克关键核心技术,具备1-4代HVLP铜箔生产能力,已成功进入多家头部CCL厂商供应链;

德福科技:HVLP1-4代、RTF1-3代产品出货预计2025年达千吨,从性能上完全做到进口替代。

(2)钻孔设备:从"跟跑"到"领跑"

高阶HDI项目投资中钻孔设备占比约30%,高多层板占比约20%。

大族数控:占据机械钻孔领域全球绝大多数份额,国内市占率超30%;其CCD背钻机价值量较常规机械钻孔设备翻倍;超快激光钻孔设备技术领先,适用算力PCB领域SLP、CoWoP等新技术和M9/PTFE等新材料升级趋势。

(3)曝光与电镀:国产替代加速渗透

曝光:芯碁微装设备性能接近海外龙头,并具有交付周期短和价格优势;

电镀:东威科技垂直电镀份额领先;

钻针:鼎泰高科份额领先,算力PCB基材迭代倒逼钻针升级,驱动钻针量价齐升。

国产替代已进入"深水区"。从低端覆铜板到高端HVLP铜箔,从普通钻孔机到超快激光钻孔设备,中国PCB产业链正在完成从"规模优势"到"技术自主"的关键跨越。政策端有大基金加持,需求端有本土AI芯片和服务器产业链拉动,2025-2028年将是国产替代的黄金窗口期。

板块六:产业链核心标的——谁将吃下最大红利?

在AI算力与国产替代双主线驱动下,以下公司具备显著的竞争优势:

(1)胜宏科技:全球AI PCB龙头

2025年毛利率35.22%,同比提升12.50%;净利率22.35%,同比提升11.59%;

具备100层以上高多层板制造能力,是全球首批实现6阶24层HDI产品大规模生产的企业;

2025年上半年位列人工智能及高性能算力PCB收入规模全球第一,市场份额达13.8%;

2026年计划投资总额不超过200亿元,加速全球化产能布局。

(2)生益电子:高端算力PCB黑马

受益于算力PCB旺盛需求,AI服务器及交换机PCB业务规模及占比大幅提升;

吉安二期和泰国产能预计2026年年中投产;

正积极给Meta、谷歌等ASIC客户及NV(英伟达)打样认证,有望在AI服务器及高速交换机市场进一步提升市占率。

(3)南亚新材:高速覆铜板技术突围

2025年营收52.28亿元,同比增长55.52%;归母净利润2.40亿元,同比增长377.60%;

内资率先全系列(M2~M9)高速产品通过国内核心终端认证;

2025Q4在全球率先推出M10层级材料,应对更高速率需求。

(4)大族数控:PCB设备核心卡位

受AIPCB拉动,26Q1公司营收及利润双高增长;

国内钻孔领域市占率超30%,高厚径比通孔、高精度CCD背钻及成型、新型激光加工方案等产品销售势头强劲。

(5)菲利华:石英电子布全产业链布局

拟投资6.24亿元新增年产石英电子纱1000吨;

石英电子布有望伴随AI服务器、高频通信等旺盛需求迎来高速发展期。

PCB行业的竞争格局正在从"分散制造"转向"技术集中"。具备高端产品量产能力、深度绑定国际头部客户、持续高额研发投入的厂商,将在本轮产业升级中享受最大的红利。

综合以上分析,我们认为PCB行业在未来3-5年,存在以下三大确定性趋势:

趋势一:AI算力是"最强贝塔",高多层+高阶HDI是核心赛道

服务器/数据存储领域18.7%的复合增长率、AI服务器HDI 16.3%的年均增速,均显著跑赢行业平均。高端化是唯一的出路,低端消费电子PCB已进入红海竞争。

趋势二:国产替代进入"从1到10"的放量期

高端铜箔、超快激光钻孔设备、高精度曝光设备、M9/M10级覆铜板等关键环节的国产替代,正从"技术验证"走向"批量供货"。海外供应紧张+本土需求爆发,为国产厂商提供了历史性的切入窗口。

趋势三:产业链垂直整合与全球化布局并行

胜宏科技200亿投资计划、生益电子泰国建厂、南亚新材海外认证加速,头部厂商正在通过"产能出海+技术升级"双轮驱动,构建全球化交付能力。同时,上游材料(覆铜板、铜箔)与中游制造的协同效应日益凸显。

很多人仍将PCB视为传统制造业的"旧周期"品种,但数据告诉我们:AI算力、端侧智能、先进封装三大超级变量,正在将PCB从"配套元件"升级为"电子新基建"的核心环节。

2029年全球937亿美元的市场规模背后,是技术迭代、国产替代、产业升级三重逻辑的深度共振。对于投资者和产业从业者而言,现在不是怀疑PCB行业"有没有机会"的时候,而是判断"谁能抓住高端化红利"的时候。

-END-

本文仅供产业分析参考,不构成投资建议。

❖

《PCB行业深度驱动因素技术迭代国产替代产业链及相关公司深度梳理》

如果您想下载本文完整的报告

可以在“产业特搜”(公众号:cy-report)回复关键词

获取下载链接

觉得这份解读有价值,欢迎转发给身边的行业从业者、创业者,一起探讨健康旅游的未来方向~

产业特搜5.17日报告更新

每日更新9篇