穿越周期:446 家上市消费企业财报全景拆解 — 政策东风、盈利密码与纳斯达克全球化新征途

前言

2025—2026 年,中国消费行业正式告别规模红利,进入高质量发展、存量博弈、结构分化的深度重构期。一面是六部委金融提振消费、证监会 “惠港五条”+ 境外上市备案提速、港交所与纳斯达克同步优化制度,政策打开全链条融资窗口;另一面是行业内卷加剧、价格战常态化、流量红利见顶,超五成企业营收利润双降,仅三成企业穿越周期实现稳健盈利。本文基于A 股 + 港股 446 家上市消费企业完整财报(食品饮料、家电、纺织服饰、酒店餐饮、美容护理五大核心赛道),结合证监会境外上市政策、纳斯达克最新规则,以权威数据、中立视角、可落地方法论,回答三个核心命题:赚钱的消费企业,共同做对了什么?

政策与资本周期下,消费企业如何构建确定性护城河?

优质消费企业如何借力备案制,登陆纳斯达克实现全球化增长?

本文数据截至2026 年 5 月 15 日,来源:证监会官网、港交所、纳斯达克、企业财报、券商研报、权威行业数据库,确保真实、可追溯、具备实战参照价值。一、顶层定调:消费进入政策红利周期,境外上市双向开放

1.1 政策铁三角:从审慎调控到全面支持

六部委联合发文:2025 年 6 月《关于金融支持提振和扩大消费的指导意见》,明确支持消费企业IPO、再融资、并购重组,引导长期资本投向服务消费、品质消费、健康消费。证监会“惠港五条”:2025 年 4 月落地,支持内地龙头赴港上市,简化跨市场监管流程,降低制度成本。境外上市备案制全面提速:平均备案周期压缩至45 天内,部分优质企业 25 天完成 “闪电备案”,支持企业用好两个市场、两种资源。1.2 资本新格局:A 股 + 港股 + 纳斯达克,三重选择

香港:消费企业IPO 主战场,蜜雪冰城、八马茶业、百果园等集中落地;纳斯达克:科技消费、新型消费、高成长消费优选地,备案制+ 新规优化,中概消费 IPO 回暖;A 股:赛道龙头、蓝筹企业估值高地,现金流与分红能力受青睐。核心判断:2026 年是消费企业资本化大年—— 政策托底、资本择优、强者恒强,具备供应链效率、技术壁垒、品牌溢价的企业,将迎来上市与估值双击。二、全景数据:446 家企业财报大盘,分化已成定局

2.1 整体大盘:四成增长、五成承压、一成领跑

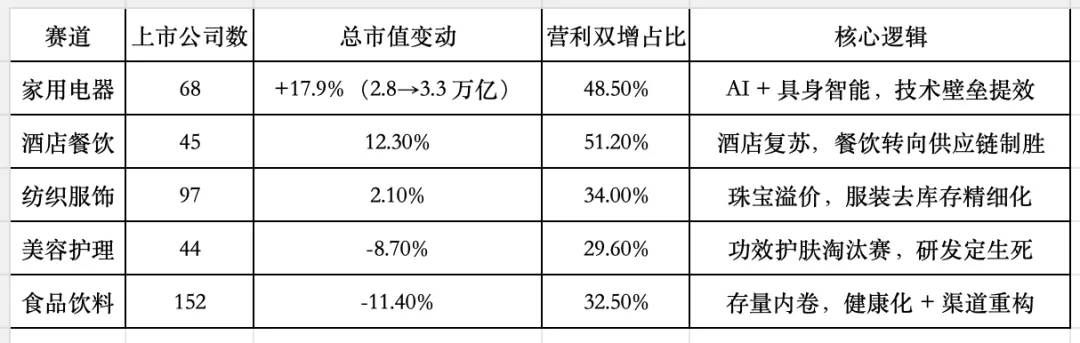

本次统计覆盖食品饮料152 家、家电 68 家、纺织服饰 97 家、酒店餐饮 45 家、美容护理 44 家,合计 446 家(有效样本 421 家)。2.2 五大赛道市值与业绩对比(权威统计)

专家结论:盈利不再来自增长,而来自“效率 + 壁垒 + 结构”。行业已从 “跑马圈地” 进入 “精耕细作”,单一规模扩张失效,全链路运营能力成为胜负手。三、分赛道深度拆解:赚钱企业的共同答案

3.1 家用电器:AI + 具身智能,技术红利替代渠道红利

核心结论:家电是2025 年最稳健赛道,80% 企业增加研发,AI 与机器人成为第二增长曲线。白电龙头:美的、海尔、格力,全球化+ 高端化 + B 端业务,毛利稳定在 28%—31%;黑电:长虹AI 转型,利润增近 50%;海信、极米押注 “AI 大模型 + 画质芯片”;小家电/ 机器人:石头科技研发增 50%,授权专利 1975 项;科沃斯净利增幅超 100%;共同动作:自建垂直大模型、智能体工厂、具身智能落地,从卖产品到卖系统。AI 赋能制造 / 供应链 / 服务,人均效率提升 20%+;3.2 美容护理:告别大单品神话,研发 + 渠道双轮突围

核心结论:美妆进入淘汰赛,50% 企业稳健,28.57% 企业双降,个护稳健、医美挤泡沫、化妆品阵痛。上海美妆集群突围:上海家化净利+ 132.12%,上美股份、自然堂双位数增长;困境样本:珀莱雅主品牌营收- 10.39%,线上渠道失速,新品断层;反转样本:韩束抖音自播闭环,连续三年美妆第一;若羽臣自有品牌绽家营收增2 倍。新原料备案提速(2025 年 169 个,+88%),肽 / 生物发酵成主战场;3.3 纺织服饰:黄金变文化奢侈品,服装去库存 + 高端化

核心结论:金价重构行业逻辑,溢价能力> 克重模式;服装从规模转向深度运营。黄金珠宝:老铺黄金营收+ 221%,净利 + 230.45%,单克售价超 1600 元,非遗工艺 + 文化奢侈品定位;周大福一口价产品占比提至 40.1%,毛利大幅改善;运动服饰:特步、361° 双增;安踏、李宁增收不增利,库存承压;关键指标:库存周转天数决定利润—— 李宁最低,海澜之家 340 天 +,雅戈尔 460 天 +。黄金:从“按克卖” 转向 “按艺卖”,文化溢价对冲金价波动;3.4 酒店餐饮:酒店高质量复苏,餐饮供应链决定生死

核心结论:酒店业全面回血;新茶饮/ 餐饮进入价格战 + 供应链决战。酒店四巨头:华住、锦江、首旅、亚朵,净利普遍增50%+,精细化运营提效;新茶饮:蜜雪冰城千亿市值,自建供应链100% 自产,成本极致;古茗、茶百道迎战 9.9 元外卖战;餐饮反转:海伦司转加盟轻资产,扭亏为盈;遇见小面极致降本,利润翻倍。酒店:中端升级+ 数字化管理,RevPAR 提升;餐饮/ 茶饮:供应链自主化 > 门店扩张,中央工厂 + 冷链 + 数字化;3.5 食品饮料:存量内卷,健康化 + 渠道定制 + 数智化

核心结论:行业54.33% 企业双降,健康化、渠道定制、数智化三大破局点。饮料:农夫山泉茶饮料、东鹏电解质水成为第二曲线;康师傅、统一承压;休闲食品:量贩零食高增长,供应链极致效率;良品铺子、三只松鼠调整;标杆案例:有友食品“一渠道一产品”,为山姆 / 盒马 / Costco 定制,营收 + 34.39%;锅圈云值守 + 无人零售,24h 营业,净利增速远超营收。四、穿越周期的四大底层逻辑(所有盈利企业共性)

4.1 效率至上:供应链从成本中心变为利润中心

自主生产/ 自建基地 / 集采联盟,降低原料波动影响;4.2 壁垒构建:技术 / 品牌 / 文化,三选一且做到极致

4.3 结构优先:产品 / 渠道 / 客户,持续优化

4.4 资本协同:善用上市与并购,以资本换时间

五、政策与资本出口:消费企业登陆纳斯达克全指南

5.1 为什么消费企业要去纳斯达克?

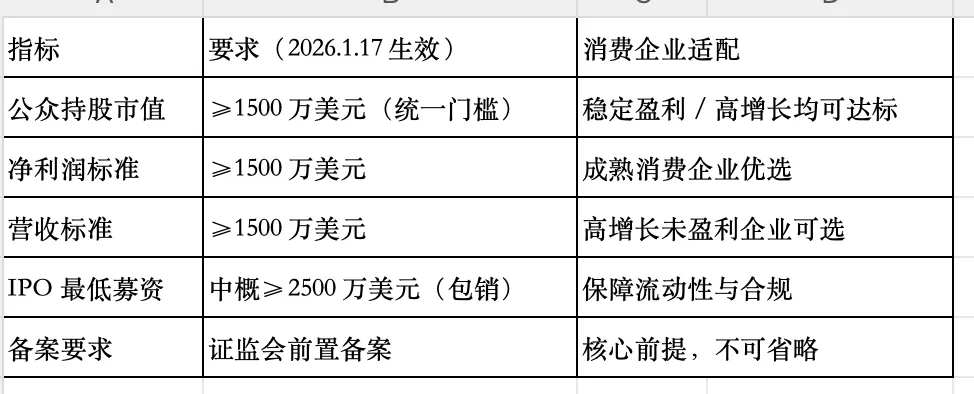

高成长估值:科技消费、健康消费、新型消费享有溢价;5.2 2026 纳斯达克最新门槛(刚性标准)

5.3 消费企业纳斯达克路径(最简可落地)

财务梳理:2—3 年审计,规范 VIE / 红筹;赛道定位:质价比消费、健康消费、科技消费最受认可;发行窗口:2026 年 Q3—Q4 为消费 IPO 黄金期。专家提醒:备案不是障碍,是保护。未备案赴美上市属于重大违规,已出现行政处罚案例,务必先备案再发行。六、2026 消费企业行动纲领(可直接用于战略会)

回归经营本质:放弃规模迷信,抓利润、现金流、周转;打造一核两翼:一核(供应链/ 研发 / 品牌),两翼(渠道优化 + 资本运作);拥抱政策红利:积极对接A 股 / 港股 / 纳斯达克,抓住备案制窗口期;坚守长期主义:健康化、数字化、全球化,三大方向不动摇。结语

2025—2026 年,消费行业的冰与火,本质是一次优胜劣汰的价值回归。不赚钱的企业,败在同质化、低效率、依赖流量;赚钱的企业,赢在供应链、壁垒、结构与长期主义。政策暖风已至,资本流向确定,纳斯达克大门敞开。真正的好企业,从不担心周期,只担心自己不够强。愿每一家消费企业,都能穿越存量博弈,建立效率护城河,借力资本东风,成为下一个穿越周期的千亿品牌。