全球电信业正经历从“管道商”向“数字服务集成者”的关键转型。当5G加速渗透、AI算力崛起、企业数字化服务成为新引擎,全球前20大电信巨头的营收、利润和资费格局发生了哪些变化?中国三大运营商占据什么位置?印度和日本运营商为何增速惊人?本文将为您全面梳理。

一、市场概览:低增长时代的“分化”

2025年,全球电信连接收入总计约1.3万亿美元。从营收增速看,全球前20大运营商整体呈现平稳增长,但内部分化极为显著。

区域与国别分化明显。

印度和日本运营商增速领跑全球:Bharti Airtel 2025年多个季度营收同比增长约19%,日本软银(+8%)、NTT(+5.1%)也保持较高增长。 中国三大运营商体量巨大但增速放缓:中国移动、中国电信、中国联通营收增速均降至1%以下,但利润规模仍居全球前列。 美国运营商表现分化:T-Mobile US服务收入增长8%,Verizon、AT&T增长2%—3%,Charter小幅下滑。 欧洲整体平淡:德国电信增长2.9%,Orange、西班牙电信、沃达丰增速在0%—2%,英国电信出现下滑。

关键看点:全球电信业已从“水涨船高”进入“结构性分化”阶段——增长动力向亚洲新兴市场和数字化服务转移,传统欧美市场趋于饱和。

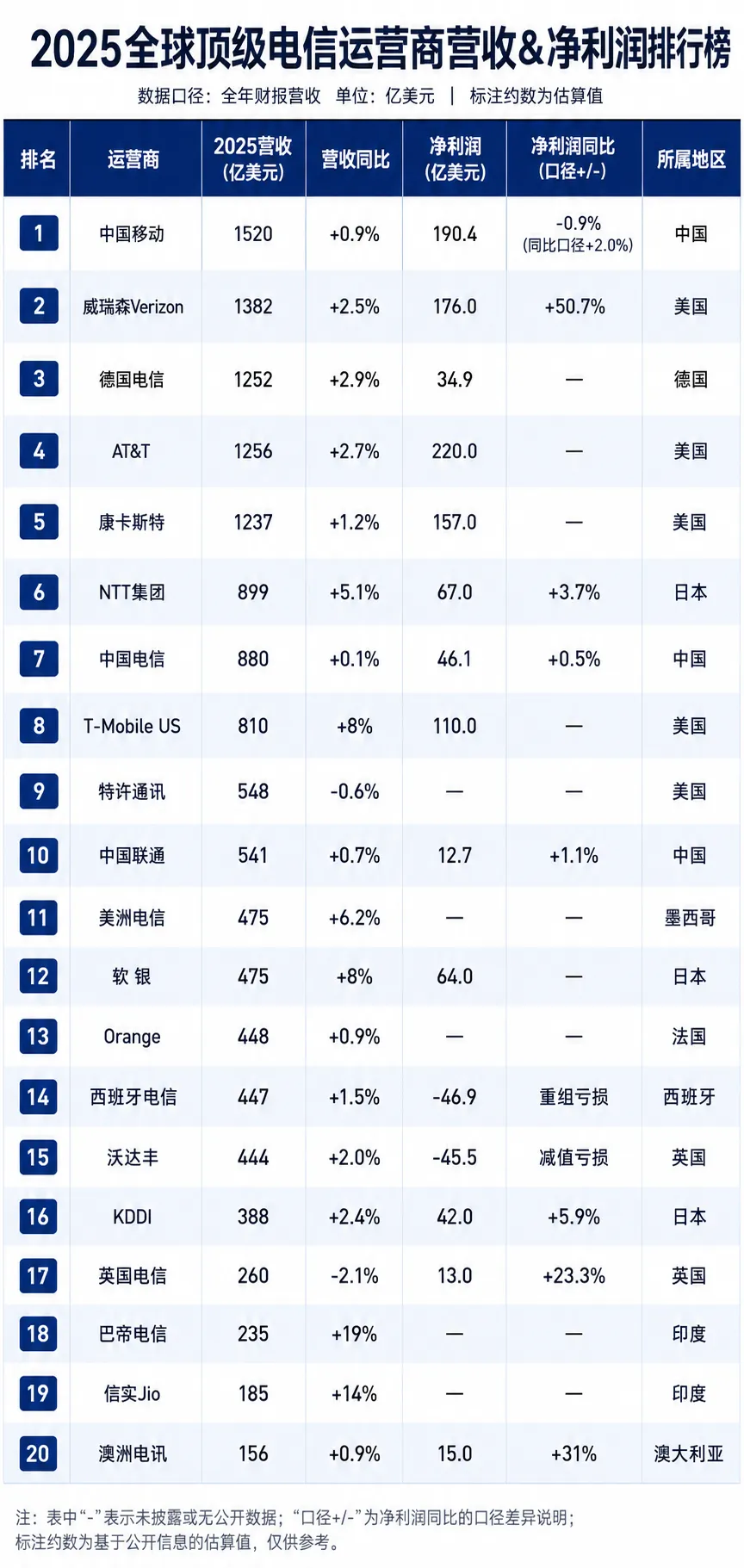

二、全球营收&利润TOP20(2025财年,单位统一为亿美元)

按营收规模排序,净利润均换算为亿美元(按当期平均汇率折算:1美元≈7.2元人民币≈0.92欧元≈150日元≈0.78英镑≈1.5澳元≈83卢比,因各公司财年不同,采用近似汇率)。

注:净利润换算中,中国移动、电信、联通使用2025年平均汇率约7.2;德国电信净利润32亿欧元按1欧元≈1.09美元折算;西班牙电信亏损43亿欧元同理;沃达丰亏损41.7亿欧元;KDDI净利润约6554亿日元按1美元≈150日元;英国电信净利润约10.5亿英镑按1.28美元/英镑;澳洲电讯净利润23亿澳元按0.67美元/澳元;软银净利润约64亿美元(公司财报已公布);T-Mobile US净利润110亿美元;威瑞森、AT&T、康卡斯特等原为美元。印度两家公司未披露净利润,留空。

三、TOP20运营商全景扫描(分篇章)

【中国力量】体量最大,利润强劲,增速放缓

1. 中国移动全球营收和利润双第一的运营商。2025年营运收入10502亿元(约1520亿美元),同比+0.9%;营运利润1489亿元,同比+4.4%;净利润1371亿元(合190.4亿美元)。算力服务收入898亿元(+11.1%),智算服务增速279%,成为第二增长曲线。近三年营收增速:2023+7.7%,2024+3.1%,2025+0.9%

2. 中国电信2025年营收5239亿元(约880亿美元),同比+0.1%;净利润331.85亿元(合46.1亿美元),同比+0.5%。产业数字化收入1473亿元,天翼云收入1207亿元,公有云IaaS市场份额国内第二。近三年营收增速:2023+6.7%,2024+3.1%,2025+0.1%

3. 中国联通2025年营收3922亿元(约541亿美元),同比+0.7%;归母净利润91.27亿元(合12.7亿美元),同比+1.1%。IDC收入281亿元(+8.5%),联通云收入722亿元(+5.2%)。近三年营收增速:2023+5.0%,2024+4.6%,2025+0.7%

【美国巨头】T-Mobile领涨,Verizon利润暴增

4. 威瑞森(Verizon)营收1382亿美元(+2.5%),净利润176亿美元(+50.7%),为利润增长黑马。固定无线接入用户逼近570万。

5. 康卡斯特营收约1237亿美元(+1.2%),净利润约157亿美元,有线宽带与媒体综合优势明显。

6. AT&T营收1256亿美元(+2.7%),净利润约220亿美元。移动业务收入+5.3%,后付费手机净增超64万。

7. 特许通讯营收548亿美元(-0.6%),移动线净增42.8万,但宽带用户减少。

8. T-Mobile US服务收入713亿美元(+8%),净利润110亿美元。市值全球电信第一,后付费手机净增330万行业第一。

【欧洲劲旅】德国电信稳健,多家欧洲巨头亏损

9. 德国电信营收1191亿欧元(约1252亿美元,+2.9%),净利润32亿欧元(合34.9亿美元)。受益于T-Mobile US强劲表现。

10. Orange营收403.96亿欧元(+0.9%),净利润未单独披露(EBITDAaL 124.7亿欧元,+3.8%)。非洲中东市场营收+12.2%,连续11个季度两位数增长。

11. 西班牙电信营收351.2亿欧元(恒定汇率+1.5%),但因重组和资产剥离,净亏损43亿欧元(合46.9亿美元)。

12. 沃达丰营收374.48亿欧元(+2.0%),因德国和罗马尼亚减值约45亿欧元,净亏损41.7亿欧元(合45.5亿美元)。

13. 英国电信营收203.6亿英镑(-2.1%),净利润10.5亿英镑(约13亿美元,+23.3%)。

【亚太诸雄】印度日本领跑增速

14. NTT集团营收14.41万亿日元(约899亿美元,+5.1%),净利润1.037万亿日元(合67亿美元,+3.7%),海外数据中心业务驱动增长。

15. 软银(SoftBank Corp.)营收7.04万亿日元(约475亿美元,+8%),净利润约64亿美元,连续十年创新高,企业端业务+20%。

16. KDDI营收5.84万亿日元(+2.4%),净利润约42亿美元(+5.9%)。

17. Bharti Airtel2025年Q4营收5398亿卢比(年化约235亿美元),同比+19.6%,为全球TOP20中增速最高(净利润未披露)。

18. Reliance JioJio Platforms营收同比+14.6%(年化约185亿美元),用户数破5.06亿,5G用户超2.34亿(净利润未披露)。

19. 美洲电信拉美最大运营商,固定汇率下服务收入+6.1%(净利润未单独披露)。

20. 澳洲电讯营收236亿澳元(+0.9%),净利润23亿澳元(合15亿美元,+31%)。

四、关键洞见:三大趋势

趋势一:增速冠军易主——印度、日本领跑,中国因体量降速。2025年全球前20大运营商中,营收增速前三分别是Bharti Airtel(约+19%)、软银(+8%)、T-Mobile US(+8%)。中国三大运营商增速已降至1%以下,但营收绝对值仍占据榜单前列,属于“高基数、低增长”阶段。

趋势二:全球利润版图分化——中国盈利能力突出,美国回升,欧洲承压。中国移动以190亿美元净利润稳居全球运营商利润榜首,中国电信(46亿美元)、联通(13亿美元)亦保持正增长。Verizon净利润暴增50.7%至176亿美元,显示美国运营商通过成本优化和ARPU提升改善盈利。而西班牙电信、沃达丰因一次性减值出现数十亿美元亏损,欧洲整体利润表现明显落后。

趋势三:新增长引擎——算力、云、企业数字化成为第二曲线。中国移动算力收入898亿元(+11.1%),中国电信天翼云1207亿元,NTT全球数据中心业务贡献主要增量。传统连接业务增速见顶,数字化服务正成为新一轮竞争的主战场。

五、移动资费全景透视

营收与利润反映运营商经营结果,资费则揭示其市场策略与用户价值定位。以下是四大代表性市场的资费特征。

印度:全球最低资费,驱动海量用户

印度入门级无限5G套餐约299卢比/月(约3.5美元),低价套餐可至198卢比(约2.3美元)。超低资费支撑了用户爆发式增长,但也拉低了ARPU。Bharti Airtel和Jio的高增速正是以“薄利多销”换取的。

美国:高ARPU模式,价值竞争

T-Mobile基础无限套餐40美元/月,高端系列85—100美元/月。Verizon后付费手机净增创近年新高,表明用户对高价值套餐接受度高。高资费支撑了美国运营商大规模5G投资和高分红。

日本:双轨品牌结构

NTT DOCOMO、KDDI、SoftBank主品牌定价较高,同时旗下拥有UQ mobile等廉价子品牌(10GB约15美元/月)。既保利润,又扩规模,是成熟市场的经典策略。

德国:多层次竞争

德国电信主品牌预付费约9.95欧元/4周,高端合约29.95欧元/月;子品牌congstar 10GB套餐14欧元/月。o2则以灵活合约见长。多元品牌矩阵覆盖从低到高的全部价格带。

资费差异背后是不同市场的发展逻辑:印度靠低价换规模,美国以高品质换高利润,日本和德国通过精细分层兼顾两者。理解资费,才能理解运营商战略选择的根源。

结语

全球电信运营商已进入结构性分化时代:

印度和日本引领增速; 中国运营商占据规模与利润高地; 美国运营商保持高ARPU优势; 欧洲部分巨头则面临亏损与转型压力。

随着5G深入、AI算力爆发和企业数字化加速,电信行业的价值正从“管道”向“平台”迁移。谁能在数字化服务的新赛道中抢先一步,谁就能定义下一个十年的竞争规则。

数据来源:各公司2025财年/年度公开财报(中国移动、中国电信、中国联通、Verizon、AT&T、Deutsche Telekom、NTT、SoftBank、KDDI、Orange、Telefónica、Vodafone、BT Group、T-Mobile US、Charter、América Móvil、Bharti Airtel、Reliance Jio、Telstra)。净利润换算采用2025年平均汇率:1美元≈7.2人民币≈0.92欧元≈150日元≈0.78英镑≈1.5澳元≈83印度卢比,因各公司财年不同,为近似值。数据截至2026年5月。