那些年你在会议室的"假装听懂"

不知道你有没有过这样的时刻:在会议室里,当对方摊开一份密密麻麻的财务报表,屏幕上跳出一堆财务数字,像净资产收益率、经营杠杆系数等等。此刻你坐在那里,表情镇定,手里的笔在本子上轻轻划着,点头显得非常专业,可实际上脑子里只有一个念头:这到底在说什么?

当然,这不是你一个人的困境。在中国,大多数进入管理层的人并非财务科班出身,特别是销售出身的总监、技术背景的总经理,或是市场出身的合伙人等等。他们在职场上叱咤风云,但每次遇到财报,都会上演一场表情管理的独角戏。

所以为什么非财务人也一定要看懂报表?这里有一个很实际的逻辑:当你在讨论要不要跟某个合作伙伴深度绑定、判断公司下个季度要不要扩招,或是评估一个投资项目值不值得押注时,上面说的所有这些决策,底层都是由财务逻辑支撑的。如果你看不懂数据,就好比你的判断缺了一条腿。

更何况,财务不仅仅是汇报的场所,也是你展示判断能力的舞台。你如果能在关键时刻说出一句 “这家公司的经营现金流和净利润背离得比较厉害,需要关注一下”,和沉默着埋头做记录的人,给人的印象是完全不同的。

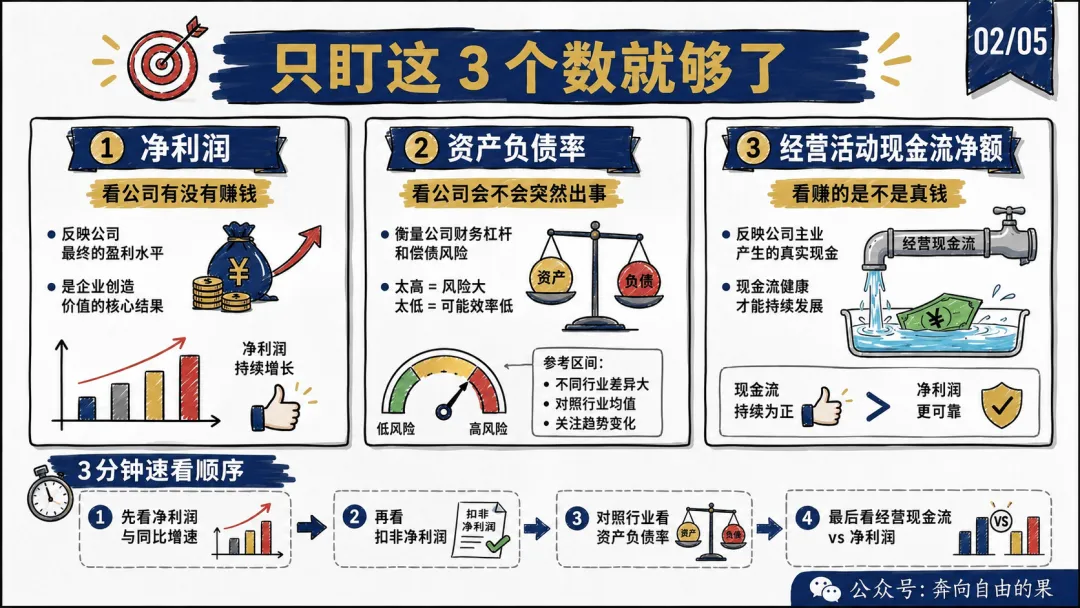

我们今天这篇文章肯定不是讲教科书上的财务知识,只是拆解三个你在工作中必须要看懂的核心数据。学会了这三个,从今天开始,你在会议室里就不需要再假装了。

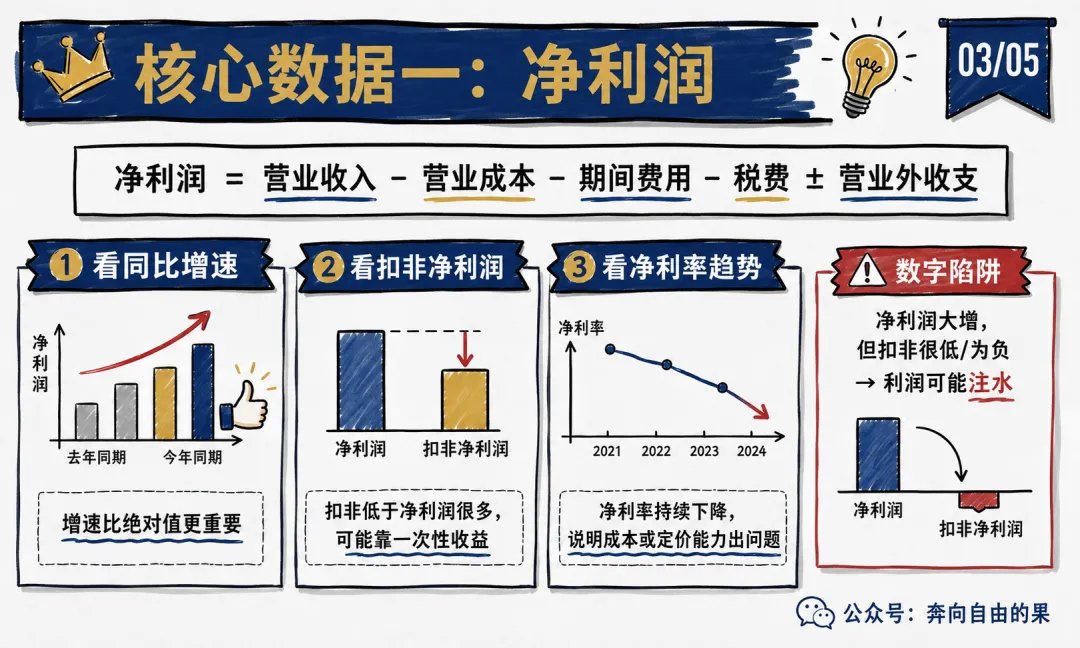

净利润 —— 公司到底赚没赚钱

净利润是财务报表里最直白的数字,但也是最容易被误读的数字。很多人看到净利润增长了 20%,就立马松了一口气,觉得公司状况很不错。但先别急,这个数字背后有几个细节你绝对不能放过。

我们先理解它的本质:净利润是公司在一段时间内,扣掉所有成本、费用和税费之后,真正落袋的钱。但一定要注意,“真正” 这两个字是需要加引号的,因为净利润是一个权责发生制的概念。这就意味着,哪怕钱还没有实际到账,只要业务发生了,就可以计入利润。这正是它的局限性所在,我们后面会讲到。

看净利润,你需要重点关注三件事。

首先是同比增长率,这是判断趋势的核心。如果一家公司今年净利润是 5000 万元,但去年是 8000 万元,那就是大幅下滑;如果反过来,今年是 3000 万元,去年是 1500 万元,那就是翻倍的增长。绝对数字的大小,远不如增速有意义。而且增速还要和行业均值对比,如果行业整体跌了 30%,但你们公司只跌了 5%,这其实就意味着你们已经跑赢了市场。

其次是扣非净利润,这是识别财报注水的关键。扣非是什么意思?就是扣除非经常性损益之后的净利润。非经常性损益包括出售公司资产的收益、政府补贴、一次性赔偿收入等等,这些都是偶发收入,不代表公司的持续盈利能力。

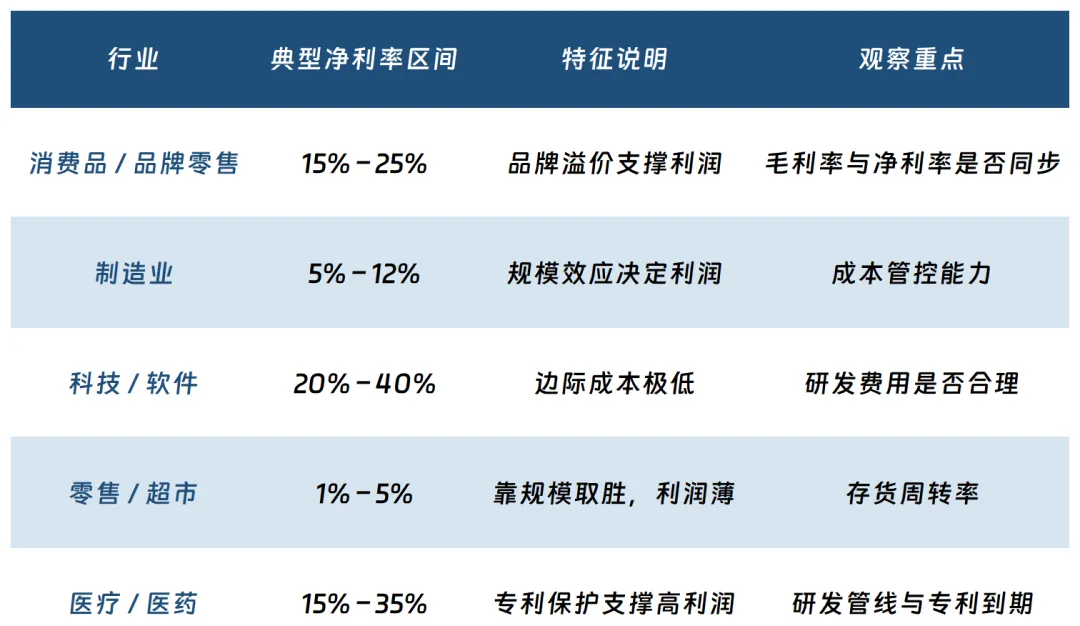

第三是净利率的趋势,净利率 = 净利润 ÷ 营业收入,它告诉你公司每赚 100 元收入,最后能装进口袋的有几块钱。净利率本身的高低会因行业差异而有很大不同,但如果一家公司的净利率在持续下降,就意味着它的成本控制或者定价能力已经出现了问题。

记住这句话:净利润告诉你公司有没有在赚钱,但它不会告诉你赚的是不是真钱。这个问题留给第三个指标来回答。

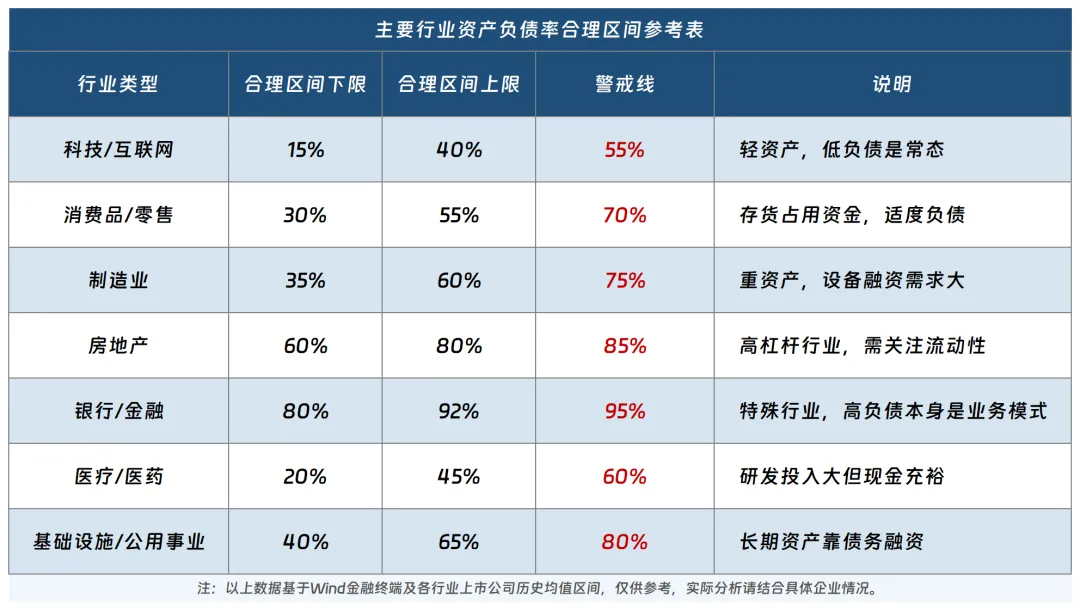

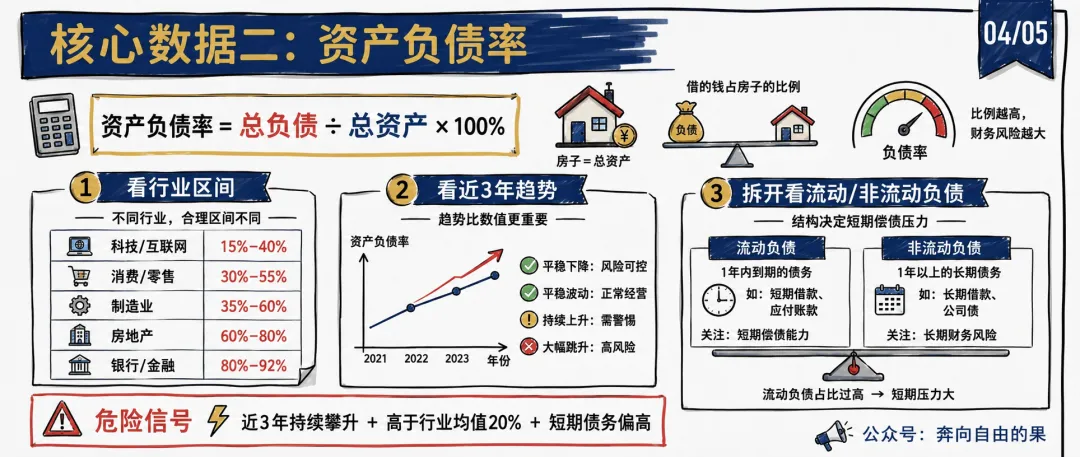

资产负债率 —— 公司会不会突然出事

2021 年房地产行业爆雷不断,很多旁观者直到事后才发现,其实在出事之前的 1~2 年里,那些公司的资产负债率已经飙升到 85%,甚至超过 90%。这些数字不是突然出现的,它们一直在财报里。

理解资产负债率,我们可以用一个最简单的比喻:你有一套价值 200 万的房子,欠银行 130 万贷款,你的资产负债率就是 65%。这个数字本身不代表有问题,很多经营良好的公司都有相当比例的负债,因为适度借钱扩张是非常正常的商业行为。但关键在于,这个比率有没有超出合理范围,以及它的趋势是不是在持续攀升。

不同行业的合理负债区间差异相当大。银行的资产负债率可以高达 90%,这不是问题,因为吸存放贷本来就是它的商业模式。但如果一家科技公司的负债率到了 75%,你就得问一问:这些钱都借到哪里去了?

高负债和低负债,不能简单地说谁好谁坏,但两种情况都需要你进一步追问。高负债意味着公司对利率变化和市场波动的承受能力更弱,一旦收入下滑,还债压力会立刻压过来。过低的负债,有时候反映的是公司缺乏好的扩张机会,或是过于保守,在竞争激烈的市场里,可能会被对手甩开。

有一个很重要的细节,你可以在财报里快速找到:把流动负债和非流动负债拆开来看。流动负债就是一年内要还的债,如果它的规模远远超过公司的经营现金流,你就一定要警惕了,公司可能正在靠借新还旧维持运转。

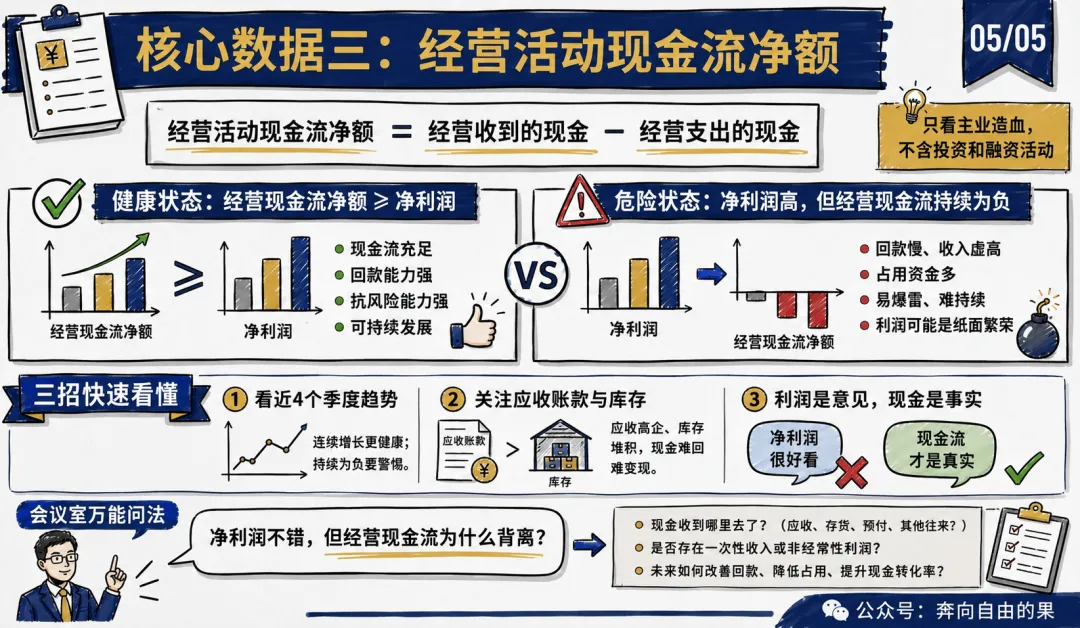

经营活动现金流净额 —— 赚的是真钱还是纸上富贵

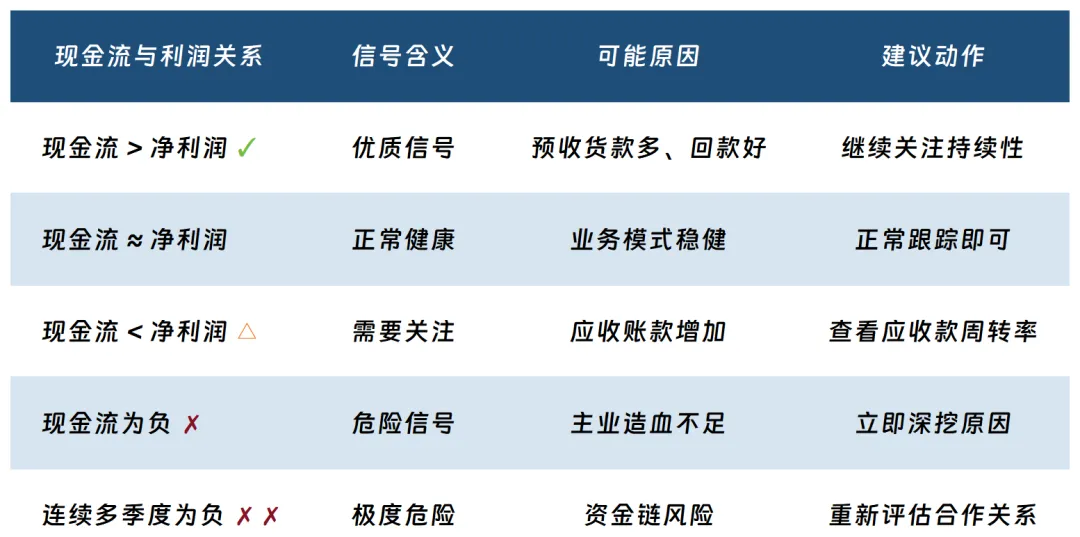

在财务圈其实一直流传着这样一句话,听起来有点绕,但你要记住,这句话值 100 分:利润是观点,现金才是事实。

净利润是按照会计准则计算出来的,它受到很多会计处理方法的影响,比如折旧方式、收入确认节点、存货计价方式等等,每一个选择都会影响利润数字。可现金不一样,账户里有多少钱就是多少钱,它骗不了人。

这个指标只看公司核心业务本身产生了多少真实现金。投资活动的进出、融资借贷的资金,全部剥离开来,只看"做生意"本身的造血能力。

最关键的一个判断公式,是把经营现金流和净利润放在一起对比:

现金流和利润的背离,在哪些行业最容易出现?一般来说,应收账款周期长的行业风险更高,像建筑工程、大型设备制造、政府项目承包等等。这些领域的公司常常处于一种尴尬的境地:合同签了,收入也记了,但钱要等一两年才能真正到账。

有一个实操细节:看经营现金流的时候,千万不要只看年度数据,要把近 4 个季度的单季度数据列出来看趋势。如果某家公司的年度经营现金流是正的,但你发现全靠第四季度一个季度撑起来,前三个季度都是负数,这种季节性波动的背后,可能隐藏着问题,当然也有可能是正常的行业规律,但这非常值得你多问一句。

3分钟会议室财报生存法

理论说完了,我们来讲最实际的部分:下次开会前,你到底该怎么用这 3 个数字?

在进入会议室之前,给自己 3 分钟,按照下面这个顺序快速扫一遍。

提问这件事,是很多非财务人觉得最难的。但其实你只需要掌握三个万能公式,就能在会议室里既显得专业,又不会暴露自己的短板。

这三种问法的共同点是:用数字作为起点,用趋势变化作为切入口,用一个具体的业务问题作为落点。你不需要当场分析所有原因,你只需要问出让对方需要认真回答的问题。这本身就是判断力的体现。

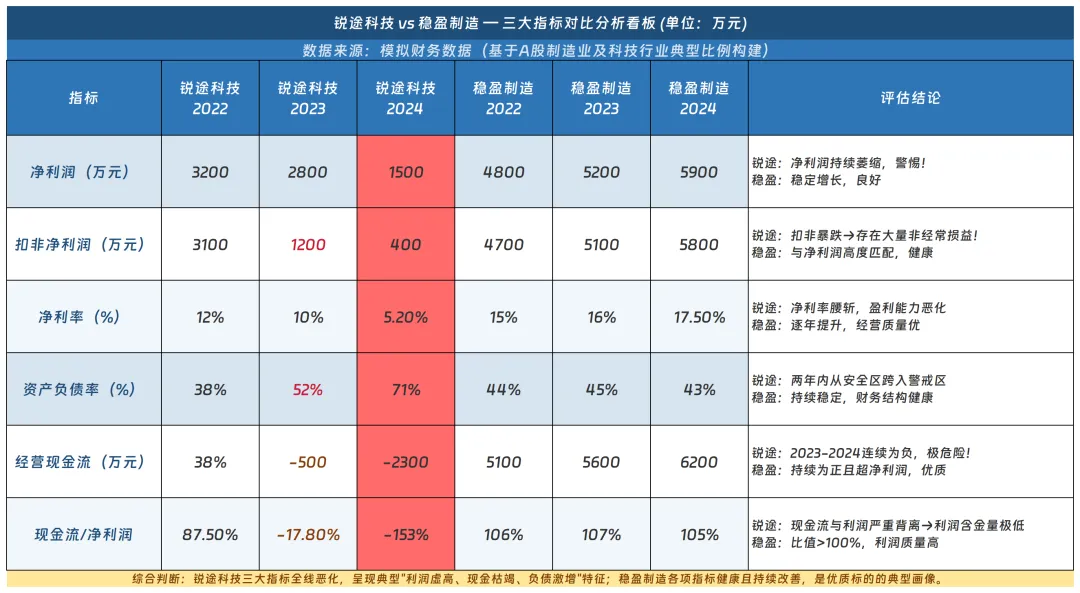

锐途科技 vs 稳盈制造 —— 三大指标全面对比

光说理论容易飘,我们来看一个完整的对比案例。下面的数据基于 A 股科技和制造业典型财务比例构建,真实场景中的数字可能有出入,但逻辑是一样的。

锐途科技的三大指标在 2022-2024 年间全线恶化:净利润腰斩,扣非净利润几近归零(大量非经常性损益撑场面),资产负债率从安全区一路爬升到警戒线之上,经营现金流连续两年为负且幅度扩大——这是典型的"利润虚高、现金枯竭、负债激增"组合,属于财务高风险状态,不建议深度合作或追加投资。

稳盈制造则呈现出完全不同的画像:净利润稳步增长,扣非净利润与净利润高度接近(利润质量好),负债率三年稳定,经营现金流持续超过净利润(现金含金量高)——这是优质经营主体的典型特征,财务结构稳健,经营质量优秀。

数据来源:某科技及制造业历史均值构建的模拟数据,仅用于说明分析逻辑。

3个核心数据 · 一句话记住它

最后再啰嗦两句:财务数据从来都不是用来吓唬人的,它只是商业现实的一面镜子。当你习惯了用它来观察商业,慢慢就会发现,很多表面看起来很好的公司,其实已经暗流涌动;而很多看起来平平无奇的企业,可能才是真正稳健的合作伙伴。这种判断能力,才是你真正的竞争优势。。

? 你在会议室里遇到过最尴尬的财报时刻是什么?欢迎在评论区分享,我们一起从真实案例中学习。

...

-END-

工作没思路,想体系化并且快速学习财务知识

赶快加入“奔向自由的果”的知识星球,精准的学习笔记和专业模板

▼

看到这里详细了解点击这里→了解下我们的知识星球

喜欢的话赶紧将它分分钟赶紧揽入怀中,扫描下面二维码,加入我们吧

点击下方“阅读原文”有惊喜