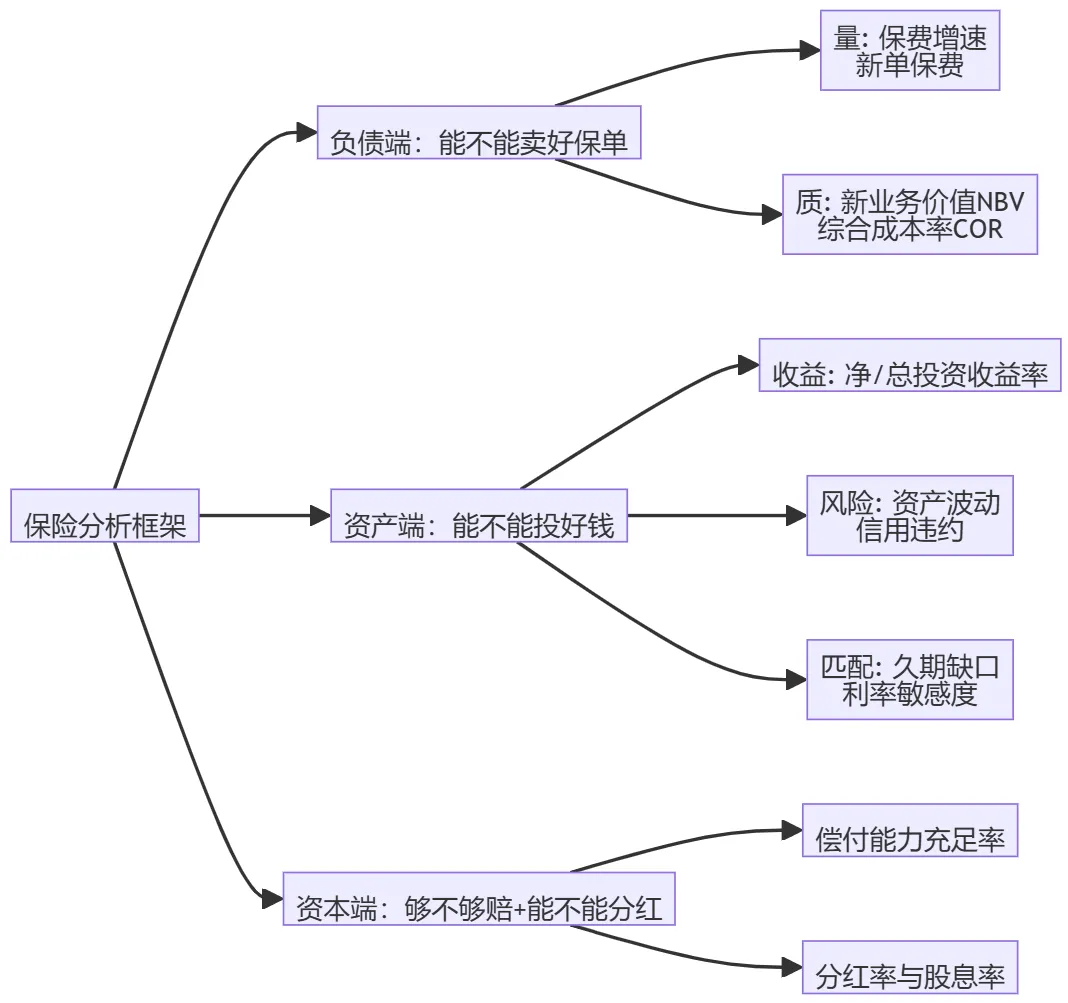

保险行业虽然涉及精算和复杂的会计准则,但剥开外壳,保险的核心本质是“卖保单(负债)+ 拿保费去投资(资产)”。所以,所有的分析框架和量化模型,都围绕着负债端、资产端、以及两者的匹配来展开。

一、 投资分析框架:三大支柱

分析任何一家保险公司,就按这三个支柱往下拆:

支柱1:负债端(看卖保单的能力和效益)

寿险:看“价值”而不是“规模”。因为很多寿险是长期交费的,今天卖的单子,未来几十年都要兑现。

财险:看“承保利润率”。财险大多是短期险,当年收保费当年赔付,核心是定价能力(能不能算准风险)和控费能力。

支柱2:资产端(看投资能力和抗风险能力)

主要是债券(占大头)和股票/基金(占小头但决定弹性)。核心看两点:赚了多少(投资收益率)和能不能扛住波动(资产负债匹配)。

支柱3:资本端(看底线和股东回报)

保险公司是强监管行业,资本不够(偿付能力不达标)就被限制卖保单甚至被接管。资本有余,才能给股东分红。

二、 量化模型:三大核心模型与关键公式

量化模型不是为了算出一个绝对精准的数字,而是为了找敏感度(变量变动1%,利润/估值变动多少)。

模型1:寿险专属——内含价值(EV)模型

为什么不用PE? 因为寿险当期利润被准备金计提严重扭曲(今天卖的单子,利润要在未来20年释放),所以PE对寿险完全失效。行业通用的是内含价值(EV),相当于寿险公司的“清算净值”+“未来已卖保单的折现利润”。

核心公式:

内含价值(EV) = 调整后净资产 + 有效业务价值

EV的动态演进模型(看增长驱动力):

期末EV = 期初EV + 内含价值预期回报 + 新业务价值(NBV) + 投资偏差 + 评估假设变动 + 资本分红

解读:

预期回报:存量的钱随时间自然增值(基本盘)。

新业务价值(NBV):今年新卖保单带来的利润折现(最核心的增长引擎)。

投资偏差:实际投资收益 vs 假设投资收益(最容易爆雷或超预期的地方)。

假设变动:比如下调长期投资收益率假设或贴现率,会直接砍EV。

估值指标:

PEV = 总市值 / 内含价值

标准: PEV < 0.6 是极度低估(市场觉得它的资产要爆雷);PEV > 1.0 是合理偏高;PEV > 1.5 是牛市泡沫。

模型2:财险专属——综合成本率(COR)模型

财险看的是承保能不能赚钱。如果收100块保费,赔款+费用花掉95块,承保赚5块;花掉105块,承保亏5块。

核心公式:

综合成本率(COR) = 赔付率 + 费用率(含佣金)

财险利润拆解模型:

税前利润 = 已赚保费 × (1 - COR) + 投资收益

解读:

COR < 100%:承保盈利,投资收益是纯增量(好公司)。

COR > 100%:承保亏损,靠投资收益补窟窿(差公司或行业软周期)。

优质财险公司(如人保财险)的COR常年控制在97%-98%左右。

估值指标:

PB = 总市值 / 净资产 (结合 ROE 看)

合理 PB ≈ ROE / (股权成本 - 永续增长率)

模型3:利润归因——“三差”模型

无论寿险财险,保险利润最终都来源于“三差”。这个模型用来拆解利润波动的罪魁祸首是谁。

核心公式:

利润 = 死差 + 利差 + 费差

解读:

死差:实际死亡率/发生率 vs 定价假设(精算师把控,通常很稳,是寿险的死差益基本盘)。

利差:实际投资收益率 vs 保单成本率(利润波动最大的来源,牛市暴增,熊市暴跌)。

费差:实际费用率 vs 定价假设(拼管理效率,银保渠道改革主要影响这里)。

利差敏感度测算(最实用的量化小模型):

利差变动 = 投资资产规模 × (实际投资收益率 - 负债成本率)

实操:假设某险企投资资产10万亿,负债成本3%,如果投资收益率从4.5%降到3.5%,利差收窄1%,利润直接减少1000亿。这就是为什么利率下行周期保险股杀估值这么猛。

三、 一句话总结

保险股的分析,千头万绪归结为一句话:

负债端决定下限(NBV和COR决定这公司是不是在赚真钱),资产端决定弹性(投资收益率和久期匹配决定它会不会暴雷或戴维斯双击),估值决定你买入的胜率(PEV跌破0.6倍,往往是砸出黄金坑)。

当前环境下的应用:现在保险股为什么跌不动了?因为PEV已经在0.5-0.6倍(估值极低,计提了资产端暴雷的预期),同时NBV在恢复(负债端下限稳住了),只是资产端(利率和股市)还没给出强烈的向上弹性,所以处于“输时间不输空间”的磨底期。