【2026年第一季度B站经调整的净利润为5.85亿元人民币(8490万美元),2025年同期为3.62亿元人民币,同比增加62%;2026年第一季度经调整的净利润率为7.8%,较2025年同期的5.2%有所增加】

2026年第一季度业绩亮点:

2026年第一季度日活跃用户(DAUs)达到1.15亿,同比增长8%,用户增长势头持续加速,用户日均使用时长119分钟,同比增长10.18%。

2026年第一季度总净营收达74.7亿元人民币(10.8亿美元),同比增长7%,主要由广告净营业额总额驱动增长,2026Q1广告收入25.9亿元(同比+30%)。

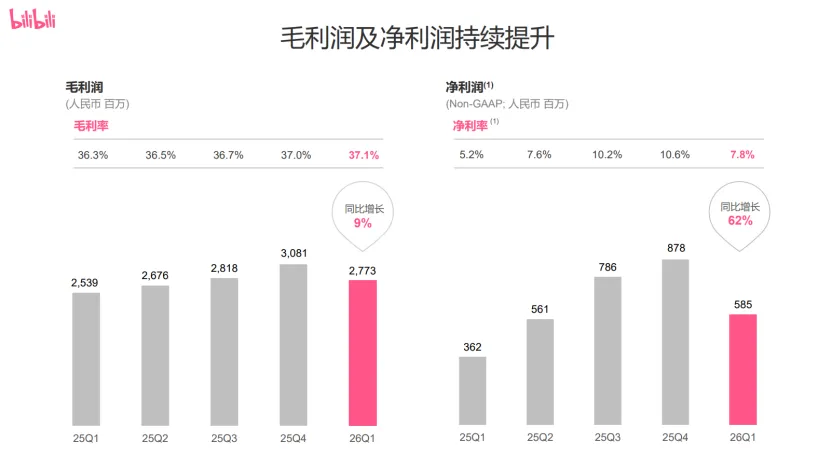

2026年第一季度毛利润为27.7亿元人民币(4.02亿美元),同比增长9%

2026年第一季度毛利率为37.1%,较2025年的36.3%有所增加。

2026年第一季度净利润达2.02亿元人民币(2930万美元),而2025年同期净亏损1070万元人民币;净利率为2.7%,而2025年同期净亏损率0.2%。

2026年第一季度经调整净利润达5.85亿元人民币(8490万美元),同比增加62%,经调整净利润率为7.8%,较2025年同期的5.2%有所增加

B站董事长表示:"2026年第一季度的业绩表明了我们延续了良好的增长势头。随着越来越多优质内容不断涌现,社区活力进一步增强。第一季度,日活用户同比增长8%至1.15亿,月活跃用户突破3.76亿。与此同时,用户参与度创下新高,用户日均使用时长接近两小时,用户总时长同比增长19%。这些成绩再次体现了我们对优质内容和‘社区优先’理念的坚持,也让我们能够在陪伴年轻一代共同成长的同时,持续吸引更广泛的用户群体。随着用户价值不断深化,商业化也成为社区生态发展的自然延伸。如今,AI正在从内容创作、内容分发到商业效率等各个环节加速推动这一飞轮的运转。我们有信心将这一势能进一步转化为长期、可持续的增长和价值积累。"

哔哩哔哩CFO表示:"第一季度,我们延续了积极的财务表现,实现了稳健的收入增长、利润率的持续提升以及盈利能力的进一步增强。净营业总额同比增长7%至人民币74.7亿元,其中广告收入同比增速提升至30%。毛利率提升至37.1%,连续第15个季度持续提升。受益于稳健的收入增长和经营杠杆效应提升,我们的经调整净利润同比增长62%。展望未来,我们将继续在保持盈利的同时,以审慎的方式进行AI相关投入。这些投入带来的积极效果,已经开始在社区指标和财务表现上逐步体现,我们相信,这些投入将在未来几年持续贡献长期价值。"

2026年第一季度财务数据

总净营收达74.7亿元人民币(10.8亿美元),较2025年同期增长7%;

【分类看】

26Q1 B站增值服务营收达29.1亿元人民币(4.22亿美元),较2025年同期增长4%,主要得益于大会员及其他增值服务的收入增加所致。

26Q1 B站广告营收达25.9亿元人民币(3.75亿美元),较2025年同期增长30%,主要得益于公司的广告产品供应改善及广告效益提升所致

26Q1 B站移动游戏营收达15.2亿元人民币(2.2亿美元),较2025年同期下降12%,主要由于高基数效应,反映《三国:谋定天下》较去年同期录得卓越表现,而该游戏现正过渡至稳定成熟的生命周期

26Q1 B站IP衍生品及其他营收达4.48亿元人民币(6500万美元),较2025年同期增长4%

【营收成本】

营收成本达47亿元人民币(6.81亿美元),较2025年同期增长5%;收入分成成本(营业成本的重要组成部分)为人民币28.5亿元(4.13亿美元),较2025年同期增加7%。

毛利润达27.7亿元人民币(4.02亿美元),较2025年同期增长9%,本公司提高变现效率导致净营业额总额增加及平台运营成本相对稳定所致。毛利率从2025年第一季度的36.3%提升至2026年第一季度的37.1%%;

经营开支总额为人民币26.1亿元(3.78亿美元),较2025年同期增加3%。

销售及营销费用达11.5亿元人民币(1.67亿美元),较2025年同期下降1%

一般及行政费用达5.33亿元人民币(7720万美元),较2025年同期增加3%;

研发费用达9.21亿元人民币(1.33亿美元),较2025年同期增加9%,主要是由于AI投资扩大所致,但部分被有效的支出控制所抵消;

所得税费用为1930万元人民币(280万美元),而2025年同期所得税费用为1160万元人民币;

经调整净利润达5.85亿元人民币(8490万美元),而2025年同期增加62%。

截至2026年3月31日,现金及现金等价物、定期存款及短期投资为241.9亿元人民币(35.1亿美元)

2026年Q1 B站核心用户指标与社区增长

用户规模:2026Q1日均活跃用户(DAU)接近 1.15亿,实现 8% 的同比增长,月均活跃用户(MAU)为3.76亿,月均付费用户超过3400万。

用户黏性提升:日均使用时长提升至119分钟(较2025年同期增加11分钟),反映出用户在平台上花费的时间显著增加。

核心人群特征:用户平均年龄达 26.5岁,新用户平均年龄为22.5岁,意味着核心用户群体逐步扩大。

【B站2026Q1QA】

Q:在平台社区氛围、用户使用时长等数据向好的背景下,AI对平台用户规模与用户时长增长有怎样的助推力?AI 辅助创作工具在 B 站创作者生态当中发挥了怎样的的实际作用与价值?

A:优质内容供给与特色社区生态仍是驱动平台用户规模、用户使用时长稳步增长的核心根基,人工智能并未改变平台发展底层逻辑,而是有效放大平台固有核心优势。当前短视频领域内容供给趋于过剩,高品质中长视频内容依旧存在较大供给缺口,依托AI 赋能创作,公司一季度平台日均活跃UP 主数量同比提升 6%,日均投稿量同比增长 19%。AI不仅有效扩充内容产出数量,更全方位提升内容创作质量,大幅降低影视制作、音乐创作等领域的创作门槛,以往需要专业团队协作完成的创作工作,如今少数创作者即可独立完成高品质作品。此外,公司平台举办的AI 创作大赛成果丰硕,相关参赛作品累计播放量超 7 亿次,其中百万播放量作品多达 150 条,充分彰显 AI 赋能创作的实际成效。在社区运营层面,平台每月可产生超 170 亿次真实用户互动行为,依托这批高审美、高粘性的用户行为数据,结合自研智能内容识别模型,平台能够高效筛选并精准推送优质作品,切实助力创作者成长。一季度公司平台千粉UP 主数量同比增幅超 30%,万粉、十万粉、百万粉层级 UP 主数量同比增幅均超 20%,创作者粉丝体量稳步上涨的同时,平台 UP 主人均收入同比提升 20%。B 站汇聚了大量富有创作活力、擅长深度内容表达的优质创作者,AI 技术能够深度激活创作活力、盘活成熟社区生态,对平台发展具备十倍级别的赋能机遇,未来公司也将持续落地各类 AI 创作相关应用,紧抓行业发展红利。

Q:公司一季度的广告收入继续加速增长,一季度表现超预期的广告品类与投放行业有哪些?公司如何看待二季度及全年广告业务整体的收入增长趋势以及有何发展展望?

A:一季度公司平台广告业务营收达到 26 亿元,同比增幅达30%,至此已连续十三个季度保持两位数稳健增长。广告业务持续向好的核心底层支撑,来源于平台庞大优质的社区生态与高价值用户群体,平台用户平均年龄约26.5岁,正处于个人消费与家庭消费能力快速攀升的阶段,是各大广告主重点布局挖掘的核心增量客群。相较于普通流量平台,B 站广告投放具备长效价值,不仅能够完成短期流量转化,更可多次触达用户、深度渗透消费心智,助力品牌实现长期形象沉淀与用户心智占领。从业务结构来看,一季度平台品牌广告、效果广告以及创作者广告均实现两位数及以上大幅增长,投放体量位居前五的广告行业依次为游戏、互联网服务、数码、家电电商与汽车行业,各大主流行业投放需求均保持旺盛态势。

对于二季度及全年广告业务走势,公司从多重维度作出规划与预判。其一,深度依托人工智能技术全面赋能广告业务发展,短期借助AI 优化广告投放体系,持续提升整体投放运营效率,中长期依托技术变革挖掘商业新增量;通过升级智能推荐算法,精准研判用户兴趣偏好、消费需求与内容喜好,实现内容与广告的高度精准匹配,一季度广告点击率、转化率等核心投放效率指标均超出预期。目前平台智能托管投放模式渗透率已提升至 85%,同时面向广告主开放智能创意制作能力,依托 AIGC 工具高效产出适配平台社区调性的营销素材,经数据验证,AI 生成营销素材的点击率较传统素材实现两位数幅度提升,该技术赋能成效将在二季度至四季度持续释放。其二,持续推进多终端、全场景广告布局,逐步完善手机APP、电脑、平板、大屏、车载等全渠道流量覆盖,同时拓宽信息流、搜索栏、评论区、播放页面、小程序等多元广告投放触点,持续扩充广告投放点位,进一步盘活全域流量价值。其三,持续深耕垂直行业精细化运营,推动合作模式从单纯行业销售对接转向深度行业运营融合,依托成熟技术体系为广告客户提供一体化定制营销解决方案。预计下半年AI 科技、汽车、家装、家电等高潜力行业广告投放将迎来集中爆发,游戏、电商、教育等平台传统优势广告赛道也将持续稳固市场份额、扩大投放规模。综合各项发展利好,公司对本年度广告业务维持平稳健康的增长态势抱有充足信心。

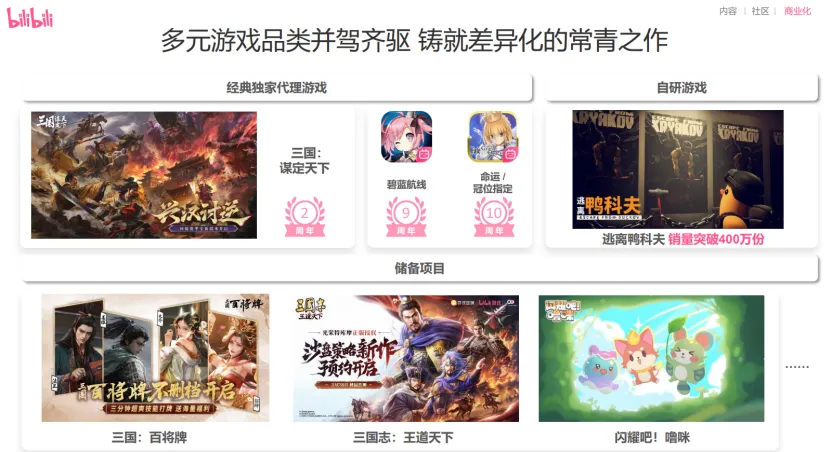

Q:平台旗下的《三国:百将牌》游戏小规模测试后的市场表现与后续发展预期将会如何?公司自研游戏《闪耀吧!噜咪》本月付费测试实际成效如何?具体上线时间为何时?公司对《三国志:王道天下》产品定位是怎样的?后续会有怎样发展预期?除此以外,公司之后有没有其他值得期待的游戏储备?

A:在新品游戏进度层面,《三国:百将牌》四月份小规模测试整体市场表现符合内部预期,该产品为行业内首款融合英雄技能与卡牌竞技创新玩法的游戏,无成熟同类参考竞品,在测试期间收获大量年轻用户喜爱,项目拟定于今年七月开启全渠道正式上线。后续产品运营将采用边上线边优化的灵活运营策略,持续收集玩家体验反馈迭代优化内容,稳步提升产品日活跃用户规模,公司看好其成长为具备长线运营能力、高日活体量的休闲爆款游戏,商业发展潜力充足。

同为三国题材的《三国志:王道天下》手握正版三国志IP 授权,在保留原作经典美术风格基础上完成 3D 画质全面升级,产品精准面向注重游戏品质、年龄层次偏高的核心资深玩家群体,与主打轻量化、年轻化、减负体验的《三国志・战略版》形成清晰产品互补,完善公司三国赛道产品矩阵。该游戏已于三月底完成首轮付费测试,收获玩家正向评价,目前团队正全力打磨优化产品细节,计划在一年内完成正式上线筹备工作。

公司自研新品《闪耀吧!噜咪》首创多萌宠养成与休闲玩法融合模式,产品于五月初开启全球范围测试,整体用户口碑与体验反馈表现良好,项目确定将于今年第四季度面向全球市场同步正式发行。此外,旗下热门单机产品《逃离鸭科夫》市场热度持续走高,截至目前全球销量已顺利突破400 万份,销量依旧保持稳步攀升态势;公司在持续优化现有版本长线运营的同时,稳步推进主机端版本研发工作,同步启动手游版本开发进程,致力于将该产品打造为深受年轻群体喜爱的长线知名游戏 IP。

在整体游戏业务发展战略上,公司的游戏业务始终坚守三大核心发展思路。其一,坚持长线运营理念,重视产品全生命周期长效运维,旗下《FGO》《碧蓝航线》即将迎来十周年与九周年运营节点,《三国志・战略版》也已稳定运营满两年,公司力求将旗下所有代理及自研游戏均打造为能够长期留存用户、陪伴玩家成长的经典产品。其二,坚持深耕垂类赛道冲刺行业头部地位,摒弃短期粗放式发行模式,确定赛道后便持续深耕布局,在三国题材领域持续丰富产品线搭建三国内容生态,在单机独立游戏赛道持续加大布局力度,持续输出优质垂类作品。其三,坚持践行品类年轻化发展路线,依托平台聚集海量年轻游戏用户的天然优势,精准捕捉新生代玩家游玩需求,在玩法设计、内容创意上持续创新突破,无论是融合式休闲玩法还是新潮养成玩法,均围绕年轻用户喜好打磨产品,持续挖掘游戏行业年轻化赛道全新增长机遇,同时公司后续还将持续推出多款储备新品,不断充实游戏业务产品矩阵。

Q:上个季度公司提到2026年要增加对AI的投入,请问到目前为止有哪些值得分享的进展?AI投入的产出,预计在什么时候可以看到?分享一下AI相关的OPEX和CAPEX的最新展望,以及二季度和全年利润率的展望。

A:首先,在人工智能领域的投资布局上,公司核心聚焦哔哩哔哩视频赛道,围绕视频理解、视频分发、视频创作三大方向展开投入。公司认为,该轮布局将显著提升 B 站内容生态与社区价值,并直接赋能全渠道变现业务。一季度,公司已启动相关探索与落地工作。在日活跃用户、用户使用时长及广告收入增长的驱动下,正向增长循环已初步形成,后续运营效率将持续提升。一季度资本开支同比增幅约 80%,规模达2 亿元人民币,主要用于加码服务器与算力资源,支撑 AI 技术迭代升级。全年来看,公司预计 AI 相关资本开支将增加约10 亿元人民币,对应对净利润的影响约 5 亿元人民币;同时将通过优化削减部分运营开支,对冲上述成本压力。以一季度经营数据为例,尽管原材料成本同比上涨 9%,但依托营收增长与持续释放的运营杠杆,公司仍实现稳健经营表现:调整后净利润同比增长 62%,净利润率提升至 7.8%。展望二季度,受益于 AI 项目落地赋能,广告收入有望延续高速增长态势,毛利率将稳步上行,净利润率存在进一步提升空间。公司维持中长期经营目标不变:毛利率 40%–45%,营业利润率 15%–20%。

资料链接:

https://ir.bilibili.com/cn/news-and-events/?tab=news-releases#news-releases

附QA|B站|2025Q4及2025财年概要|2025年经调净利润25.9亿元 DAU1.13亿人 同比增10%