Global Semiconductor Industry

Market Growth Analysis Report

2025年5月

执行摘要

全球半导体产业在2024年迎来强劲复苏,市场规模达到6270亿美元,同比增长19.2%。这一增长主要得益于生成式AI需求的爆发式增长,以及存储芯片市场的显著回暖。展望2025年,市场预计将继续保持两位数增长,规模有望突破6970亿美元。

本报告基于WSTS、Gartner、Counterpoint Research等权威机构数据,全面分析全球半导体市场规模、产业链结构、竞争格局、技术趋势及区域分布,为产业从业者、投资者和政策制定者提供决策参考。

核心发现

指标 | 数据 |

2024年全球市场规模 | 6,270亿美元 (+19.2%) |

2025年预测规模 | 6,970亿美元 (+11.2%) |

AI芯片市场(2024) | 1,290亿美元 (+187%) |

晶圆代工市场领导者 | 台积电 (64.9%份额) |

增长最快区域 | 美洲 (+38.9%) |

HBM市场规模(2025E) | 200亿美元 (+67%) |

一、全球半导体市场概况

1.1 市场规模与增长趋势

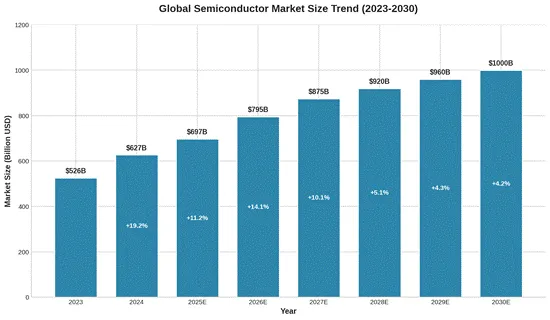

根据世界半导体贸易统计组织(WSTS)数据,2024年全球半导体市场规模达到6270亿美元,较2023年的5260亿美元增长19.2%,创下历史新高。这一强劲增长主要受益于以下因素:

• 生成式AI需求爆发:ChatGPT等大语言模型推动AI芯片需求激增,NVIDIA、AMD等公司数据中心业务大幅增长

• 存储芯片市场复苏:DRAM和NAND Flash价格回升,三星、SK海力士、美光等厂商营收显著改善

• 库存去化完成:经过2022-2023年的库存调整,下游客户需求恢复正常

图1:全球半导体市场规模趋势(2023-2030)

1.2 市场预测

WSTS预测2025年全球半导体市场将达到6970亿美元,同比增长11.2%。Gartner的预测更为乐观,预计2025年市场规模将达到7170亿美元,同比增长14%。两大机构均认为AI相关芯片需求将是主要增长驱动力。

展望2026-2030年,随着AI应用从训练向推理扩展,边缘AI设备普及,以及汽车电子、物联网等新兴应用增长,全球半导体市场有望保持年均5-8%的复合增长率,2030年市场规模预计突破1万亿美元。

二、区域市场分析

2.1 区域市场分布

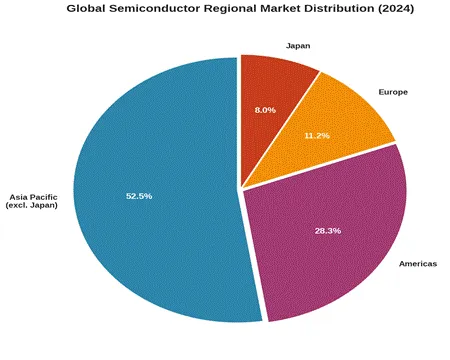

从区域分布来看,亚太地区(不含日本)是全球最大的半导体市场,2024年占比约52.5%,主要由中国、韩国、中国台湾等电子制造业中心驱动。美洲市场占比28.3%,受益于AI芯片需求和数据中心建设。欧洲和日本分别占11.2%和8.0%。

图2: 2024年全球半导体区域市场分布

2.2 区域增长对比

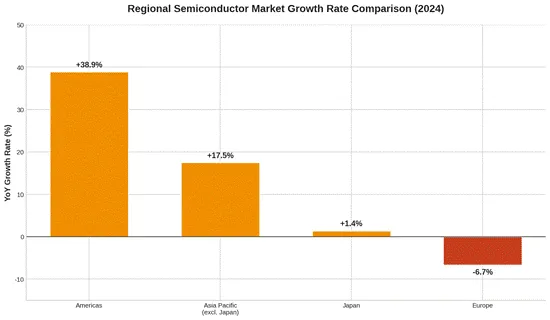

2024年各区域市场表现差异显著。美洲市场增长最为强劲,同比增长38.9%,主要受益于NVIDIA、AMD、Intel等本土AI芯片厂商的强劲表现。亚太地区(不含日本)增长17.5%,保持稳健增长。日本市场微增1.4%,而欧洲市场则下滑6.7%,主要受汽车和工业市场需求疲软影响。

图3: 2024年各区域半导体市场增长率对比

三、产业链分析

3.1 半导体产业链结构

半导体产业链主要包括设计、制造、封测和设备材料四大环节。近年来,产业链分工日益细化,Fabless(无晶圆厂)设计公司、Foundry(晶圆代工厂)和OSAT(封测代工厂)的专业化分工模式成为主流。

芯片设计 (Fabless)

芯片设计环节附加值最高,毛利率通常在50-70%。美国在设计领域占据主导地位,NVIDIA、AMD、Qualcomm、Broadcom等公司引领全球。中国设计产业快速发展,华为海思、紫光展锐、韦尔股份等公司在各自细分领域具备竞争力。

晶圆制造 (Foundry)

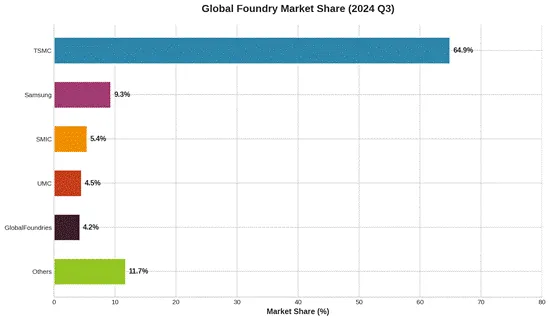

晶圆制造是资本和技术密集型环节,先进制程投资巨大。台积电在先进制程领域保持绝对领先,2024年Q3全球晶圆代工市场份额达64.9%。三星电子以9.3%份额位居第二,在存储和逻辑芯片制造均有布局。中芯国际以5.4%份额排名全球第三,是中国大陆最大的晶圆代工厂。

图4: 2024年Q3全球晶圆代工市场份额

封装测试 (OSAT)

封测环节技术门槛相对较低,但先进封装(如Chiplet、3D封装)正成为新的竞争焦点。日月光、安靠、长电科技是全球前三大封测厂商。随着AI芯片对高带宽、低功耗的需求,先进封装市场快速增长。

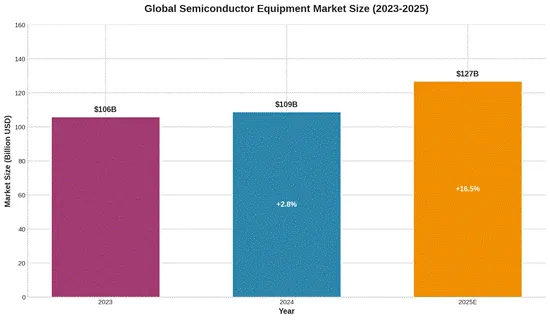

设备与材料

半导体设备市场2024年规模约1090亿美元,预计2025年将增长16.5%至1270亿美元。ASML在EUV光刻机领域保持垄断地位,应用材料、泛林集团、东京电子在刻蚀、沉积设备领域领先。材料方面,日本企业在光刻胶、硅片等领域占据主导地位。

图5:全球半导体设备市场规模(2023-2025)

四、产品细分市场

4.1 产品细分结构

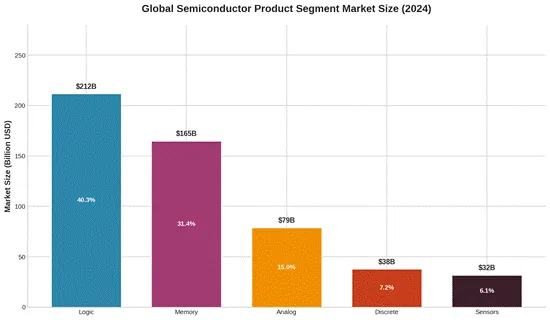

从产品类型来看,逻辑芯片是最大的细分市场,2024年规模约2120亿美元,占比33.8%,主要包括处理器、GPU、FPGA等。存储芯片市场约1650亿美元,占比26.3%,包括DRAM、NAND Flash等。模拟芯片、分立器件和传感器分别占12.6%、6.1%和5.1%。

图6: 2024年全球半导体产品细分市场规模

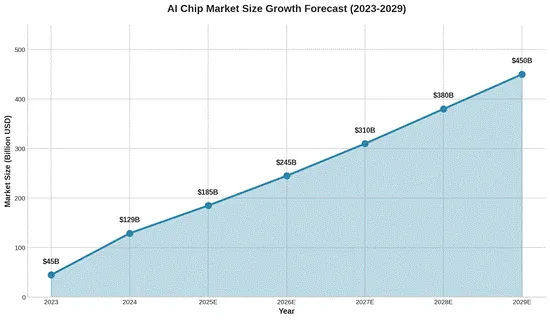

4.2 AI芯片市场

AI芯片是2024年半导体市场最耀眼的增长点。市场规模从2023年的450亿美元激增至2024年的1290亿美元,同比增长187%。NVIDIA凭借GPU在AI训练市场的主导地位,数据中心业务收入创下历史新高。

除GPU外,ASIC(专用集成电路)和NPU(神经网络处理器)也在快速发展。Google TPU、Amazon Trainium、Microsoft Maia等自研芯片,以及Broadcom、Marvell为云厂商定制的AI芯片,都在挑战NVIDIA的统治地位。

图7: AI芯片市场规模增长预测(2023-2029)

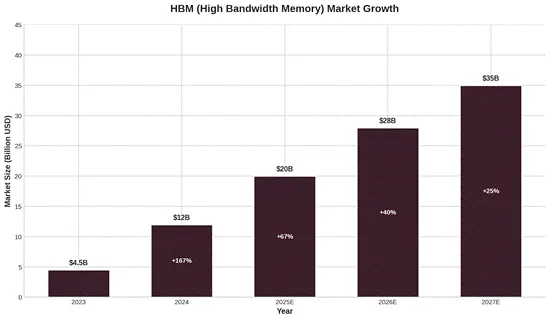

4.3 HBM高带宽内存

HBM(High Bandwidth Memory)是AI芯片的关键配套组件。2024年HBM市场规模约120亿美元,预计2025年将增长67%至200亿美元。SK海力士在HBM市场占据约50%份额,三星约40%,美光约10%。HBM3E和下一代HBM4产品将持续推动存储技术边界。

图8: HBM (高带宽内存)市场规模增长

五、竞争格局与主要企业

5.1 全球半导体企业排名

2024年全球半导体企业营收排名发生显著变化。NVIDIA凭借AI芯片需求爆发,跃升至行业第一。三星电子受存储市场复苏推动,排名第二。Intel经历挑战,跌至第四位。Broadcom、SK海力士、Qualcomm、美光、AMD、德州仪器分列第5-10位。

排名 | 公司 | 国家/地区 | 2024年营收(估算) |

1 | NVIDIA | 美国 | ~1,130亿美元 |

2 | Samsung | 韩国 | ~520亿美元 |

3 | TSMC | 中国台湾 | ~900亿美元 |

4 | Intel | 美国 | ~540亿美元 |

5 | Broadcom | 美国 | ~520亿美元 |

6 | SK Hynix | 韩国 | ~430亿美元 |

7 | Qualcomm | 美国 | ~390亿美元 |

8 | Micron | 美国 | ~250亿美元 |

9 | AMD | 美国 | ~230亿美元 |

10 | Texas Instruments | 美国 | ~160亿美元 |

表1: 2024年全球半导体企业营收排名

5.2 中国企业发展

中国半导体产业在自主可控战略推动下快速发展。中芯国际在成熟制程领域持续扩产,2024年资本开支约75亿美元。华为海思在芯片设计领域保持竞争力,紫光展锐在移动通信芯片市场稳步增长。北方华创、中微公司等国产设备厂商也在加速替代进口设备。

六、技术发展趋势

6.1 先进制程进展

台积电在先进制程领域保持领先,3nm工艺已进入大规模量产,为苹果、NVIDIA等客户提供服务。2nm工艺预计2025年量产,采用GAAFET晶体管结构。三星电子也在积极推进3nm和2nm工艺,试图缩小与台积电的差距。Intel的18A工艺(等效1.8nm)计划2025年投产,试图重返制程领先地位。

6.2 Chiplet与先进封装

Chiplet(芯粒)技术成为突破摩尔定律限制的重要路径。通过将大型芯片拆分为多个小芯片,可以提高良率、降低成本、灵活组合不同工艺。AMD的Zen架构、Intel的Meteor Lake、苹果的M系列芯片均采用Chiplet设计。UCIe(通用芯粒互连标准)的建立将推动Chiplet生态发展。

6.3 新材料与新架构

随着硅基工艺逼近物理极限,新材料和新架构成为研究热点。碳化硅(SiC)和氮化镓(GaN)在功率半导体领域快速渗透。RISC-V开源架构在物联网和AIoT领域获得广泛应用。存算一体、光计算、量子计算等新型计算架构也在积极探索中。

七、结论与展望

7.1 主要结论

1.AI需求成为半导体市场核心驱动力,2024年AI芯片市场规模增长187%,预计2025年将继续保持40%以上增速。

2. 全球半导体市场2024年强劲复苏,2025年预计保持两位数增长,2030年有望突破1万亿美元。

3. 台积电在晶圆代工领域保持绝对领先,NVIDIA在AI芯片市场占据主导地位,产业集中度持续提升。

4. 先进制程、Chiplet、HBM等技术成为竞争焦点,产业进入新一轮技术变革期。

7.2 未来展望

展望未来,全球半导体产业将呈现以下发展趋势:AI芯片需求持续高速增长,从训练向推理、从云端向边缘端扩展;先进制程竞赛继续,2nm及以下工艺投入量产;Chiplet和先进封装成为性能提升的重要路径;地缘政治因素影响加深,区域化供应链趋势明显;中国半导体产业在自主可控道路上持续前进。

数据来源

• WSTS (World Semiconductor Trade Statistics)

• Gartner Semiconductor Market Forecast

• Counterpoint Research Foundry Market Report

• TrendForce Semiconductor Intelligence

• SEMI Equipment Market Statistics

— 报告结束 —