达仁堂三年财报透视:高分红、强大单品与口径切换后的再定价

基于2023-2025年年报与2026年一季报的公开资料研究

研究对象:津药达仁堂集团股份有限公司(A股600329,新加坡T14)。本文仅供研究参考,不构成任何投资建议。

核心观察

| 观察点 | 核心数据 | 研究含义 |

|---|---|---|

| 口径切换 | 2025年营收49.17亿元,同比-32.70%;工业收入47.72亿元,同比+8.64% | 收入下滑主要受中新医药出表影响,工业口径更能观察主营韧性 |

| 利润分层 | 2025年归母净利润21.31亿元,扣非归母净利润7.95亿元 | 一次性处置收益显著抬高归母利润,扣非利润更能反映经营底盘 |

| 大单品 | 速效救心丸含税销售额21.66亿元,同比+9.26%;清咽滴丸5.75亿元,同比+58.50% | 心脑血管主品稳定,呼吸品类提供第二增长曲线 |

| 高分红 | 2025年度现金分红合计约36.89亿元,占归母净利润约173.10% | 股权处置回笼资金支撑高分红,但长期仍取决于经营现金流 |

| 2026Q1 | 营收15.15亿元,同比+4.12%;归母净利润4.24亿元,同比+13.24% | 商业口径调整后,工业化中成药经营仍保持稳定增长 |

数据来源:达仁堂2025年年度报告、2026年第一季度报告及2025年度利润分配相关公告。

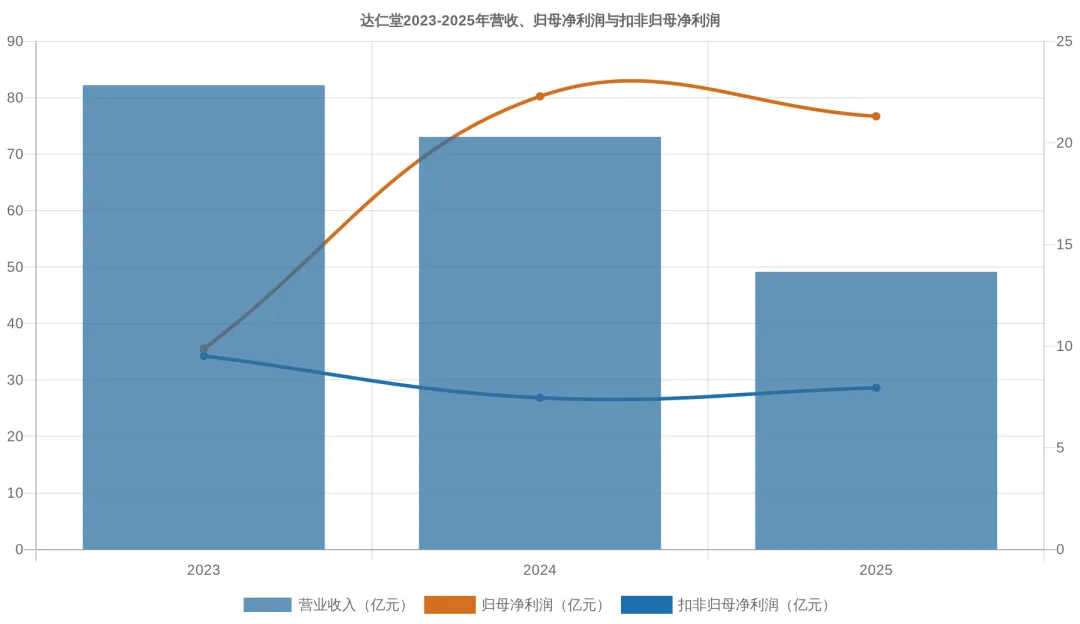

图1:达仁堂2023-2025年营收、归母净利润与扣非归母净利润。来源:公司年报。

一、公司基本情况:老字号中药资产的现代化经营

达仁堂是以现代中药为核心的医药企业,业务覆盖中药材种植、药品研发、生产和销售。公司披露拥有22种剂型、599个药品批准文号,其中速效救心丸为国家机密品种,京万红软膏为国家秘密品种,知名产品还包括清咽滴丸、通脉养心丸、安宫牛黄丸、清肺消炎丸、胃肠安丸、痹祺胶囊等。

公司的产品战略围绕“三核九翼”展开,以速效救心丸为代表的心脑血管产品线是第一核心,以清咽滴丸为代表的呼吸品类和若干消化、皮肤、肌骨等产品构成多品类梯队。2025年,公司进一步强调“医疗、零售、电商、海外”四轮驱动,即时零售GTV突破2亿元,电商业务销售收入突破1亿元,海外市场销售收入同比增长30%。

数据来源:达仁堂2025年年度报告“公司业务概要”“管理层讨论与分析”。

二、三年财务:表观收入下降,工业经营仍在增长

| 指标 | 2023年 | 2024年 | 2025年 | 2026Q1 |

|---|---|---|---|---|

| 营业收入 | 82.22亿元 | 73.07亿元 | 49.17亿元 | 15.15亿元 |

| 归母净利润 | 9.87亿元 | 22.29亿元 | 21.31亿元 | 4.24亿元 |

| 扣非归母净利润 | 9.52亿元 | 7.46亿元 | 7.95亿元 | 4.19亿元 |

| 经营现金流净额 | 6.88亿元 | 9.25亿元 | 4.61亿元 | 4.22亿元 |

| 毛利率/主营毛利率 | 43.95% | 48.16% | 74.02% | 77.71%(测算) |

| 加权ROE | 15.06% | 30.51% | 25.57% | 5.80% |

数据来源:达仁堂2023-2025年年度报告、2026年第一季度报告。2026Q1毛利率按营业收入和营业成本测算。

2025年收入端的关键变化不是简单的业务萎缩,而是合并范围变化导致低毛利商业收入不再完全并表。2024年末,公司将全资子公司天津中新医药有限公司全部股权作价对津药太平医药有限公司实施增资,增资完成后后者转为联营企业,不再纳入合并报表范围。

因此,2025年报表收入与2023、2024年的可比性下降。公司2025年贸易及商业收入仅1.46亿元,同比下降95.52%;工业收入47.72亿元,同比增长8.64%。观察达仁堂经营主线时,工业收入和中成药收入比合并营业收入更有解释力。

利润端要分两层看。归母净利润在2024、2025年维持在21亿至22亿元区间,但扣非归母净利润分别为7.46亿元和7.95亿元,低于2023年的9.52亿元。2024年归母净利润大幅增长,主要来自转让中美天津史克制药有限公司13%股权取得约14.55亿元处置净收益;2025年非经常性损益仍较大,主要包括继续处置中美天津史克12%股权形成的收益。

三、业务结构:低毛利商业出表后,中成药工业成为更纯粹主线

| 业务/产品 | 2025年收入 | 毛利率 | 同比变化 | 观察 |

|---|---|---|---|---|

| 工业 | 47.72亿元 | 75.18% | +8.64% | 经营主线,毛利率提升1.21个百分点 |

| 贸易及商业 | 1.46亿元 | 36.05% | -95.52% | 主要受合并范围变化影响 |

| 中成药 | 44.61亿元 | 78.39% | +10.14% | 收入和毛利核心来源 |

| 西药 | 0.90亿元 | 47.58% | +7.79% | 占比较小 |

| 其他 | 3.66亿元 | 27.26% | -4.93% | 毛利率低于中成药 |

数据来源:达仁堂2025年年度报告“主营业务分行业、分产品情况”。

达仁堂的核心看点在于中成药大单品。2025年,公司13项重点品种销售收入突破40亿元;速效救心丸含税销售额21.66亿元,同比增长9.26%;清咽滴丸含税销售额5.75亿元,同比增长58.50%。速效救心丸仍是公司最重要的收入锚,清咽滴丸则体现呼吸品类放量和产品二次开发的弹性。

渠道上,公司继续推进医疗端循证和学术推广、零售端终端覆盖、O2O与电商协同、海外注册与本地化运营。2025年,公司披露速效救心丸、清咽滴丸等8款核心产品纳入16项权威指南与专家共识;海外方面,在新加坡注册14款产品,澳门获批双天然安宫牛黄丸并上市,并在海外累计注册694枚药品商标。

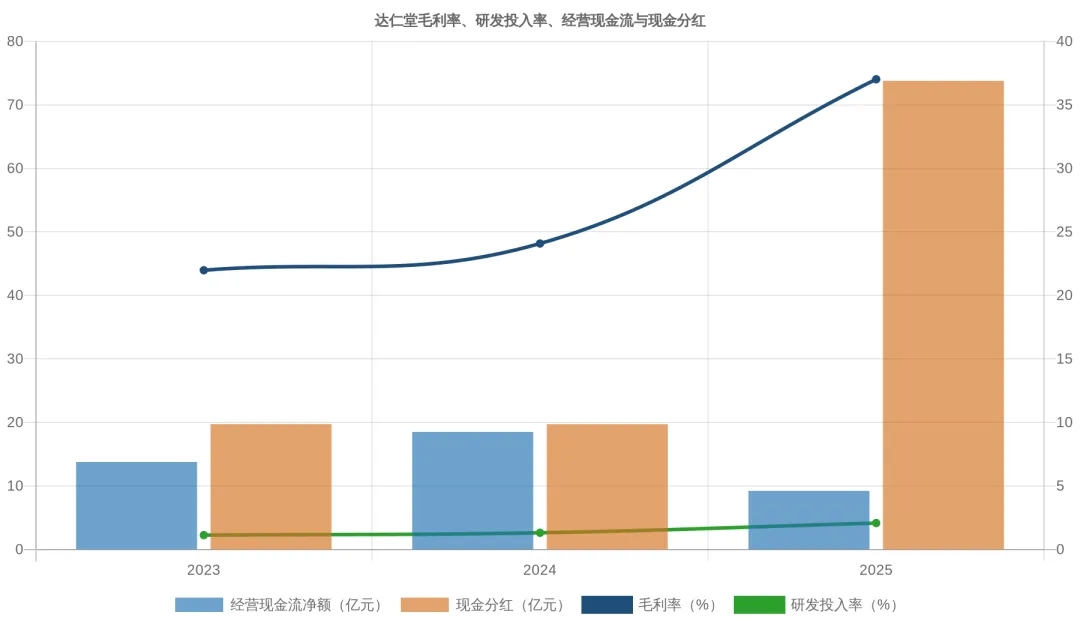

四、现金流与分红:一次性收益支撑高分红,长期看经营现金流

| 年度 | 分红方案 | 现金分红金额 | 占归母净利润比例 | 说明 |

|---|---|---|---|---|

| 2023年 | 每10股派12.8元 | 9.86亿元 | 99.91% | 已于2024年实施 |

| 2024年 | 每10股派12.8元 | 9.86亿元 | 44.22% | 归母利润含股权处置收益 |

| 2025年前三季度 | 每10股派24.5元 | 18.87亿元 | — | 已于2026年2月实施 |

| 2025年末 | 每10股派23.4元 | 18.02亿元 | 84.56% | 年度末利润分配方案 |

| 2025年度合计 | 前三季度+年末 | 约36.89亿元 | 约173.10% | 高于当年归母净利润 |

数据来源:达仁堂2023-2025年年度报告、2025年度利润分配预案公告及年度股东会决议公告。

图2:达仁堂毛利率、研发投入率、经营现金流与现金分红。来源:公司年报及分红公告。

2025年经营现金流净额为4.61亿元,同比下降50.14%。公司解释主要是本年缴纳了两次转让联营公司中美史克股权的所得税税费。同期投资活动现金流净额为-14.08亿元,主要因为使用中美史克股权转让款购买大额存单等存款类产品。

2026年一季度,经营现金流恢复到4.22亿元,同比增长18.75%;但筹资活动现金流净额为-18.79亿元,主要反映2025年内已宣告未发放现金股利在一季度实际发放。2026年一季度末现金及现金等价物余额9.02亿元,其他应付款中的应付股利从2025年末19.18亿元降至0.41亿元。

因此,分红可持续性不能只看2025年分红率,还要结合未来扣非利润、经营现金流、投资产品到期安排和核心工业增长。若一次性股权处置收益减少,长期分红能力最终仍要回到工业品种现金创造能力。

五、研发与二次开发:老品种的循证再证明

| 指标 | 2023年 | 2024年 | 2025年 |

|---|---|---|---|

| 研发投入合计 | 1.85亿元 | 1.92亿元 | 2.04亿元 |

| 研发投入率 | 2.25% | 2.62% | 4.15% |

| 资本化比例 | 1.12% | 15.26% | 6.98% |

| 研发人员 | 101人 | 102人 | 113人 |

数据来源:达仁堂2023-2025年年度报告“研发投入情况表”。

2025年研发投入2.04亿元,投入率从2024年的2.62%升至4.15%。投入率上升既有研发投入增加,也有营业收入口径变化的影响。公司研发主要服务两类目标:一是围绕速效救心丸、清咽滴丸等成熟品种做二次开发和循证研究;二是拓展创新中药、大健康和新型制剂。

2025年公司披露获批国家科技重大专项和天津市科技计划项目22项,速效救心丸等7大独家品种入选“四大慢病”国家科技9个重大专项,全年发表学术论文36篇、授权国家专利29件。与化药创新药公司不同,达仁堂研发更像“产品力再证明”和“临床场景再定义”。

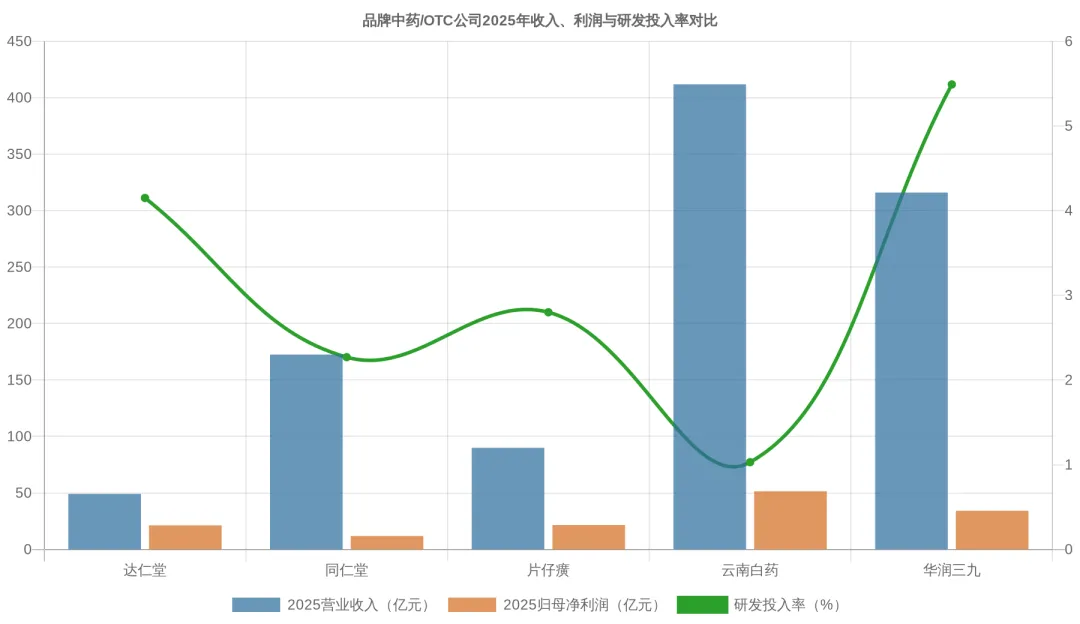

六、同行对比:归母利润接近头部,扣非口径仍需冷静看

| 公司 | 2025营收 | 归母净利润 | 毛利率 | 研发投入率 | 现金分红/归母净利润 |

|---|---|---|---|---|---|

| 达仁堂 | 49.17亿元 | 21.31亿元 | 74.02% | 4.15% | 约173.10% |

| 同仁堂 | 172.56亿元 | 11.89亿元 | 42.69% | 2.27% | 57.66% |

| 片仔癀 | 90.01亿元 | 21.59亿元 | 36.49% | 2.80% | 83.01% |

| 云南白药 | 411.87亿元 | 51.53亿元 | 29.51% | 1.03% | 90.09% |

| 华润三九 | 316.03亿元 | 34.21亿元 | 54.03% | 5.49% | 50.59% |

数据来源:各公司2025年年度报告及公告;不同公司业务结构和毛利率口径不完全一致,仅作行业位置参考。

图3:品牌中药/OTC公司2025年收入、利润与研发投入率对比。来源:各公司2025年年报。

可比公司之间口径差异较大:云南白药和同仁堂含商业、批发或多元业务,华润三九既有CHC也有处方药和昆药整合,片仔癀有核心稀缺品种和化妆品/商业结构。达仁堂2025年毛利率显著高于同行,既反映中成药工业业务占比提升,也反映低毛利商业收入出表后的结构变化,因此不宜直接把毛利率提升理解为所有产品价格或成本能力同步改善。

从利润规模看,达仁堂2025年归母净利润接近片仔癀,但扣非归母净利润只有7.95亿元,明显低于归母净利润。这是达仁堂与同业对比时最需要调整的地方。若只看归母净利润,达仁堂似乎已进入品牌中药第一梯队;若看扣非经营利润,其商业质量仍取决于速效救心丸、清咽滴丸等工业品种能否持续放量,以及销售费用率能否在新口径下逐步稳定。

七、未来展望与风险因素

未来经营的主线有三条。第一,速效救心丸能否在医疗端循证和零售端场景化营销中继续稳定增长;第二,清咽滴丸等第二梯队产品能否从高增速走向更大收入体量;第三,商业出表后,公司能否在更高毛利率口径下保持费用效率和现金流质量。

风险变量包括:中药材价格波动、核心品种增长放缓、销售费用率持续高位、非经常性收益退坡导致利润波动、集采和医保支付政策变化、产品质量与合规风险、海外注册与渠道拓展不及预期等。对于2025年报表,还需特别注意合并范围变化造成的同比口径差异,避免把收入下降或毛利率上升简单归因于经营基本面单一变化。

八、数据来源声明

数据主要来自达仁堂2023年、2024年、2025年年度报告及2026年第一季度报告;同行数据来自同仁堂、片仔癀、云南白药、华润三九2025年公开年报及公告。关键口径包括营业收入、归母净利润、扣非归母净利润、经营现金流、主营/营业毛利率、研发投入、现金分红金额与分红比例。

| 资料 | 链接 |

|---|---|

| 津药达仁堂集团股份有限公司2023年年度报告(巨潮资讯) | https://static.cninfo.com.cn/finalpage/2024-03-30/1219467121.PDF |

| 津药达仁堂集团股份有限公司2024年年度报告(巨潮资讯) | https://dataclouds.cninfo.com.cn/shgonggao/2025/2025-03-31/cc5b571b0ddd11f0bf55fa163e957f7a.pdf |

| 津药达仁堂集团股份有限公司2025年年度报告(巨潮资讯) | https://static.cninfo.com.cn/finalpage/2026-03-31/1225056113.PDF |

| 津药达仁堂集团股份有限公司2026年第一季度报告(上交所公告链接) | https://static.sse.com.cn/disclosure/listedinfo/announcement/c/new/2026-04-30/600329_20260430_JK3F.pdf |

| 津药达仁堂集团股份有限公司2026年第一季度报告(新浪财经PDF镜像,用于文本抽取核验) | https://file.finance.sina.com.cn/211.154.219.97%3A9494/MRGG/CNSESH_STOCK/2026/2026-4/2026-04-30/12278579.PDF |

| 达仁堂官网首页及官方代表图 | https://www.jydrt.com.cn/ |

| 达仁堂官网官方生产线图 | https://www.jydrt.com.cn/upload/image/20240311/1710122975854026780.jpg |

本文仅供研究参考,不构成任何投资建议。