本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

国电南京自动化股份有限公司(股票代码:600268,简称"国电南自")成立于1999年9月22日,总部位于江苏省南京市,是电力自动化领域的先行者。公司控股股东为华电集团南京电力自动化设备有限公司,持股比例为53.77%,实际控制人为中国华电集团有限公司,最终控制方为国务院国有资产监督管理委员会。公司构建了"5+2"产业体系,涵盖电网自动化、电厂及工业自动化、轨道交通自动化、信息与安全技术、电力电子五大核心板块,同时以生产制造中心和系统集成中心为支撑。公司产品广泛应用于智能电网、发电、轨道交通、信息技术等产业领域,2025年实现营业收入96.44亿元,归属于母公司股东的净利润4.80亿元。

二、公司目前所处的发展阶段:

国电南自目前处于高质量发展与战略转型的关键进阶期。公司正处于"十四五"收官与"十五五"开局的历史交汇点,2025年圆满完成了年度目标任务,经济运行质效再攀新高。公司正从传统电力自动化设备制造商向智能化、数字化、自主化、国际化的高科技上市公司转型,积极向新技术、新专业、新产品、新市场方向拓展。2025年公司研发投入达6.99亿元,占营业收入比例为7.24%,科技创新成果丰硕,20项科技项目通过省部级鉴定均达到国际领先水平,全年获得专利授权219件(其中发明专利167件),新增2家国家级专精特新"小巨人"企业和2家国家级制造业单项冠军企业。公司正加快发展新质生产力,深化"AI+能源电力"融合应用,构建全栈AI能力体系。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

第一,专业优势突出。公司是电力自动化领域的先行者,也是主要的科研和产业化基地之一,在研究条件、能力建设、产品开发等方面具有领先优势。公司拥有完全自主知识产权的"华电睿"系列产品,包括"华电睿蓝"(DCS/TCS)、"华电睿信"(水电自动化)、"华电睿风"(风电控制)、"华电睿思"(轨道交通)、"华电睿智"(智能电网),实现了从"自主可控"到"安全可信"的跨越升级。全栈国产化NAPStar 2.0系统自动化平台具备千万级测点接入与毫秒级响应能力,国内首套全栈安全可信智能分散控制系统"华电睿蓝"在华电芜湖成功投运。

第二,科技创新能力强劲。2025年研发投入6.99亿元,占营业收入7.24%,研发费用同比增长15.99%。公司及控股子公司共20项科技项目通过省部级鉴定,均达到国际领先水平。全年获得专利授权219件,其中发明专利167件;专利受理561件,其中发明专利受理507件。联合主导发布国际标准2项,主持发布国家标准1项、团体标准3项,新立项国家标准4项。《PLC编程开发软件CodeWise》入选《中央企业科技创新成果推荐目录》,《基于聚阴离子型电芯的MW级钠离子电池储能系统》入选国家能源局第五批首台(套)重大技术装备名单,《江宁开发区能碳虚拟电厂示范项目》纳入国家发改委《绿色低碳先进技术示范清单(第二批)》。

第三,品牌与市场影响力深厚。公司是国内电力自动化行业的知名企业,具有良好的企业商誉和行业影响力,在业内树立了扎实的品牌形象。公司电网自动化业务保持行业领先地位,自主可控智能变电站保护和监控系统实现了1000kV及以下全电压等级应用。新能源智慧生产管理平台装机全量接入,项目覆盖国内31个省份,场站接入数量超700个,接入装机容量超9,000万千瓦。

3、重要财务指标分析:

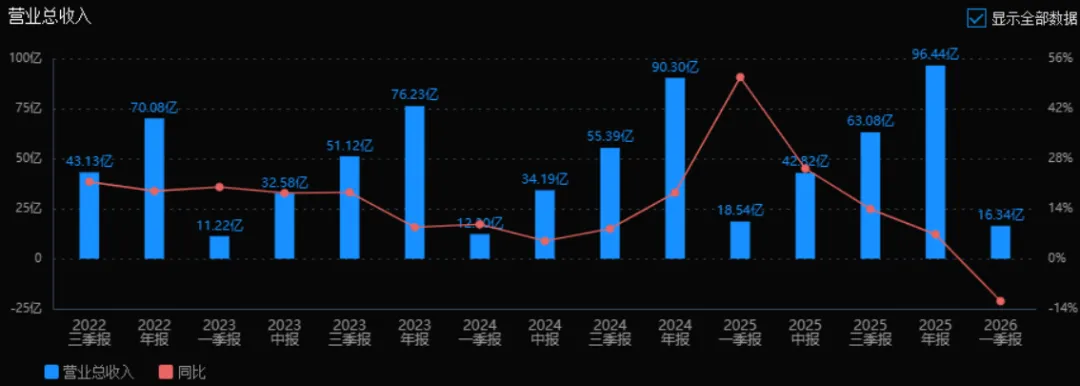

1)营业总收入:2025年营业总收入为96.44亿元,相较于2024年的90.30亿元增长了6.80%。评价: 收入保持增长但增速较2024年的18.46%明显放缓,尤其相比前三季度的高增长(一季报50.79%、中报25.23%、三季报13.89%),全年增速回落至个位数,显示下半年增长动能减弱。

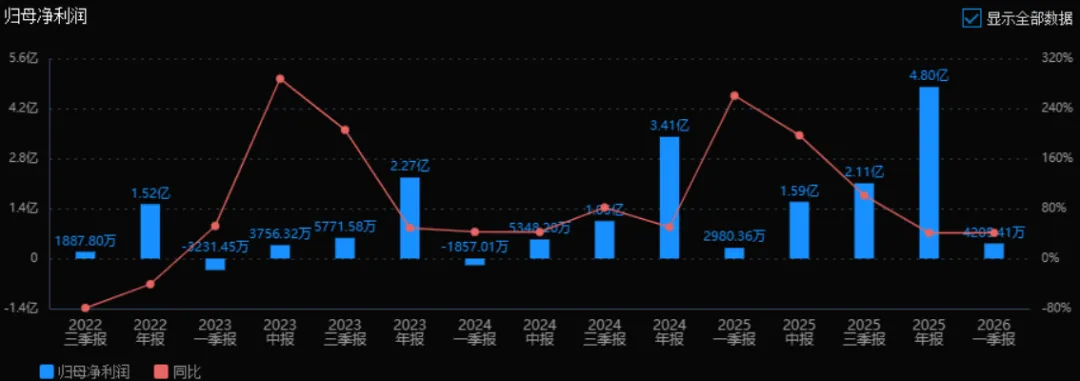

2)归母净利润:2025年归母净利润为4.80亿元,相较于2024年的3.41亿元增长了40.95%。评价: 利润增速显著高于收入增速,盈利能力大幅提升。虽然利润增速较前三季度(最高197.03%)有所回落,但仍保持40%以上的高增长,表明公司成本控制或产品结构优化效果明显。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年ROE为13.56%,ROIC为12.41%;2024年ROE为10.50%,ROIC为9.26%。两个指标均有提升。评价: ROE和ROIC均提升约3个百分点,说明公司对股东和投入资本的回报效率显著增强,盈利质量改善,资本使用效率提高。

4)销售毛利率:2025年销售毛利率为26.29%,2024年为23.37%,提升了2.92个百分点。评价: 毛利率连续改善(从一季报18.13%逐季升至年报26.29%),反映公司产品定价能力增强或原材料成本下降,是利润增长快于收入增长的重要原因。

5)期间费用率:2025年期间费用率为17.01%,2024年为16.60%,略有上升。评价: 费用率小幅增加0.41个百分点,基本保持稳定。在收入增速放缓的情况下,费用控制总体良好,未侵蚀毛利率改善带来的利润提升。

6)销售成本率:2025年销售成本率为73.71%,2024年为76.63%,下降了2.92个百分点(与毛利率提升幅度对应)。评价: 成本率下降是盈利能力提升的核心驱动因素,表明公司单位收入的成本支出减少,经营效率提高。

7)净利润现金含量:2025年净利润现金含量为186.84%,2024年为316.03%,虽有所下降,但依然很高。评价: 净利润现金含量远高于100%,说明利润的现金保障能力极强。2024年异常高(316%)可能与营运资金变动有关,2025年仍保持近187%的健康水平,盈利质量优秀。

8)存货周转率和应收账款周转率:2025年存货周转率为6.10次(2024年为6.10次,持平),应收账款周转率为2.03次(2024年为2.17次,略有下降)。评价: 存货周转效率稳定,管理较好;应收账款周转率小幅下降,回款速度略有放缓,需关注信用政策及客户账期变化。

9)应收账款和存货:2025年应收账款为49.65亿元,存货为11.99亿元;2024年分别为45.15亿元和11.32亿元。应收账款增长约10%,存货增长约5.9%。评价: 应收账款增幅高于收入增幅(6.8%),占资产比重较高,可能带来坏账风险;存货增长略低于收入增长,控制相对合理。

10)资产负债率:2025年资产负债率为60.83%,2024年为60.88%,基本持平。评价: 资产负债率维持在60%左右,处于中等偏上水平,财务杠杆稳定,偿债风险可控,但需关注应收账款高企对流动性的潜在影响。

综上所述

该公司2025年整体财务表现稳健向好,核心亮点在于盈利能力和盈利质量双双提升:

利润增长(+40.95%)远快于收入增长(+6.80%),主要得益于毛利率显著提升和成本率下降;

ROE和ROIC均提升约3个百分点,资本回报效率改善明显;

净利润现金含量高达186.84%,利润“含金量”充足,经营现金流健康。

但需关注以下潜在风险:

下半年收入增速明显放缓,增长动能减弱;

应收账款规模较大(49.65亿元)且周转率下降,回款压力和信用风险上升;

资产负债率维持在60%以上,结合应收账款高企,流动性管理需谨慎。

总体评价: 公司2025年盈利能力显著增强,现金回报优秀,属于高质量的利润增长;但收入增速放缓及应收账款问题值得持续跟踪,未来需关注收入端的恢复情况与回款效率的改善。

4、品牌质量及客户资源:

公司品牌在国内电力自动化行业具有极高的影响力和美誉度,是中国电力自动化领域的先行者和主要科研产业化基地,处于行业领先地位。产品质量达到国际领先水平,20项科技项目通过省部级鉴定均达到国际领先水平,《基于抗量子新型密码技术的电力SCADA系统》获第50届日内瓦国际发明展金奖。公司自主可控产品已实现1000kV及以下全电压等级应用,在新型电力系统建设中发挥关键作用。

公司客户主要分布在电力、工业、新能源、轨道交通等领域。具体客户包括:国家电网公司、中国华电集团有限公司及其所属企业、五大发电集团及其下属企业。电网自动化业务方面,中标并实施湖南、浙江、宁夏、新疆、内蒙、广东等地变电站工程,以及山东、宁夏、江苏、上海、重庆等地工业用户项目。电厂自动化方面,中标及实施甘肃、青海、新疆、重庆等地DCS项目,山东、陕西、安徽、江苏等地TCS项目,以及江苏、浙江、上海等地火电项目,江苏、四川、广东等地燃机项目,西藏、新疆、江苏等地新能源机组项目,福建、广东、辽宁等地核电项目。轨道交通方面,实施2025年第三批铁路牵引变电所无人化改造、渝昆高铁云贵段、兰张三四线武张段、雄忻高铁等项目,以及深大城际、武汉3号线二期、合肥S1号线等城市轨道交通项目。海外项目方面,签订并实施墨西哥、马来西亚等海外项目,以及印尼等地多个海外项目。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

电力自动化行业是关系到国计民生的基础性行业,属于基础建设领域,其市场需求与电力投资规模密切相关。上游主要包括电子元器件、芯片、软件、金属材料等供应商;下游主要为电网公司、发电集团、轨道交通运营商、工业企业等。国内电力自动化行业整体技术实力较强,自主化程度较高,市场需求相对稳定,新的需求点持续涌现,但行业竞争日趋激烈。2025年,国家电网公司投资超过6500亿元,成为历史最高年度投资;全国可再生能源发电新增装机4.52亿千瓦,同比增长21%;全国铁路完成固定资产投资9015亿元、同比增长6%。国家加快经济社会发展全面绿色转型,大力实施可再生能源替代,推进新型能源体系和新型电力系统建设,电力投资力度持续加大。

2、行业的市场容量及未来增长速度:

根据国家能源局《2025年能源工作指导意见》,提出新增新能源装机2亿千瓦以上、非化石能源装机占比60%左右等年度目标。国家发展改革委、国家能源局联合印发《关于促进电网高质量发展的指导意见》,明确到2030年主干电网和配电网为重要基础、智能微电网为有益补充的新型电网平台初步建成。《中华人民共和国国民经济和社会发展第十五个五年规划纲要》将"建设能源强国"纳入国家战略蓝图。电力自动化作为电力行业的重点发展方向,市场需求与电力投资规模密切相关,预计"十五五"期间将保持稳定增长。智能电网、新型储能、虚拟电厂、人工智能与能源电力融合等新兴领域将成为重要增长点。根据行业趋势,电力自动化设备市场规模预计将以年均8%-12%的速度增长,到2030年有望突破万亿规模。

3、公司的市场地位:

公司作为中国电力自动化领域的先行者,处于行业领先地位。电网自动化方面,公司具有传统优势,保持变电站自动化业务行业领先地位,自主可控智能变电站保护和监控系统实现了1000kV及以下全电压等级应用。电厂自动化方面,火电过程自动化业务拥有百万机组的应用业绩,水电自动化产品处于第一梯队行列,具有完全自主知识产权。轨道交通自动化方面,公司进入市场早,客户认可度高,市场竞争力强,资质齐全。2025年公司累计完成订货合同金额114.81亿元,电网自动化产业累计订货53.85亿元,电厂及工业自动化产业累计订货22.36亿元,信息与安全技术产业累计订货14.09亿元。公司在电力自动化设备领域的综合市场占有率位居行业前列,特别是在高端市场和自主可控领域具有明显优势。

4、公司的竞争对手:

电网自动化领域主要竞争对手包括南瑞继保、许继电气、四方股份、长园深瑞等主流厂家,中低压产品领域中小企业竞争激烈。电厂自动化领域面临能源转型背景下市场容量减少的风险,竞争对手包括和利时、浙大中控等DCS厂商。轨道交通自动化领域竞争对手日渐增多,商业模式创新提速。信息与安全技术领域行业竞争者较多,包括国电南瑞、东方电子等。电力电子领域大多处于完全竞争状态,部分领域头部企业竞争优势明显。

5、公司对于竞争对手的竞争优势:

第一,技术自主可控优势。公司"华电睿"系列实现从"自主可控"到"安全可信"的跨越升级,全栈国产化NAPStar 2.0系统具备千万级测点接入与毫秒级响应能力,在工控安全领域具有独特优势。第二,产业链完整优势。公司构建了"5+2"产业体系,覆盖电网、电厂、轨道交通、信息安防、电力电子全产业链,能够提供整体解决方案。第三,品牌与客户资源优势。公司作为国内电力自动化行业的知名企业,与电网公司、五大发电集团建立了长期稳定的合作关系,客户黏性高。第四,科技创新优势。2025年研发投入占收入7.24%,20项成果达到国际领先水平,新增2家国家级专精特新"小巨人"企业、2家国家级制造业单项冠军企业。第五,股东背景优势。公司实际控制人为中国华电集团有限公司,作为央企控股上市公司,在获取重大项目、政策支持方面具有天然优势。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于公司年报披露的经营计划、在建项目产能、行业发展趋势及公司现状,对未来三年利润增长情况进行推测分析:

2026年利润增长预测:公司预计2026年实现营业收入100亿元,同比增长3.7%;预计利润总额8.89亿元,同比增长5.2%;预计归母净利润5.16亿元,同比增长7.5%。这一增长主要来源于三方面:一是行业自然增长,国家电网投资持续高位运行,新型电力系统建设加速,预计带来8%-10%的行业需求增长;二是公司存量业务提质增效,信息技术业务(2025年同比增长101.34%)和电力电子业务(同比增长44.35%)的高增长态势有望延续,新能源智慧生产管理平台持续推广;三是具体项目产能扩张,公司中标华电集团2025年磷酸铁锂储能系统框架采购项目,适配米东1GW/4GWh、包头达茂旗零碳产业园一期等项目,储能业务将成为新增长点。预计2026年归母净利润增长率约7%-10%。

2027年利润增长预测:随着"十五五"规划全面深入实施,能源强国建设进入关键期,新型能源体系和新型电力系统建设加速推进,电力投资有望继续保持高位。公司"华电睿"系列产品规模化应用将带来显著效益,特别是"华电睿蓝"DCS/TCS系统在新建火电机组和改造市场的份额有望扩大。公司新能源智慧生产管理平台接入场站数量预计突破1000个,装机容量超过1.2亿千瓦,平台服务收入将形成稳定现金流。公司在抽水蓄能、海上风电、分布式光伏等新兴领域的布局将进入收获期。叠加公司持续加大"人工智能+"投入,算力平台建设、高质量行业数据集标准体系构建将提升产品附加值。预计2027年归母净利润在2026年基础上增长12%-15%,达到5.78亿元-5.94亿元。

2028年利润增长预测:到2028年,公司前期投资的科技创新项目将全面进入产业化阶段。Y2风电主控与储能系统关键技术研发项目预计2027年9月结项,Y3新型能源电力系统综合监控系统关键技术研发项目预计2027年12月结项,这些项目成果将在2028年形成规模化收入。公司在柔性直流输电、虚拟电厂、抗量子密码等前沿技术的布局将转化为市场竞争力。随着第三代半导体SiC、GaN电力电子器件的成熟应用,公司电力电子业务有望实现技术跃升和市场份额扩张。轨道交通与能源融合发展将带来新的增长空间。预计2028年归母净利润在2027年基础上增长15%-18%,达到6.65亿元-7.00亿元。

三年年均增长率推测:2026-2028年三年间,公司归母净利润从2025年的4.80亿元增长至约6.65亿元-7.00亿元,三年累计增长约38.5%-45.8%,年均复合增长率约11.5%-13.5%。其中,2026年增长相对平稳(7%-10%),主要依赖行业自然增长和存量业务优化;2027年增长加速(12%-15%),受益于"十五五"项目集中释放和平台经济规模效应;2028年实现较高增长(15%-18%),源于前期研发投入的技术成果产业化转化和新赛道业务成熟。这三年利润增长的核心驱动力,前期以行业自然增长和具体项目产能扩张并重,后期逐步转向技术创新驱动和新兴业务贡献为主。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:32.69、93.30、15.45

注:$国电南自$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。