一、综合评价

业绩增长:预计净利润从2025年约11.9亿元恢复至2028年约17-19亿元,年化增速约12-17% 估值修复:PE从当前约30倍(TTM)回落至合理区间,参考中药行业平均PE 25-30倍 股价目标:业绩增长约45-55% × 估值基本持平 ≈ 3年预期收益约40-55%(基准情景)

Q1/Q2:安宫牛黄丸销量恢复情况、心脑血管类产品收入是否止跌 Q3/Q4:毛利率能否随天然牛黄成本下降而回升、存货消化进度 风险关注:天然牛黄进口政策执行情况、中药集采扩面影响、消费环境变化

二、第一阶段:定性分析

M1 商业模式 & 收入结构

核心定位

核心结论

百年品牌是核心护城河,安宫牛黄丸双天然产品内地零售市场市占率超50% 业绩下滑是阶段性调整而非衰退性衰退:核心原因在于高价原料库存拖累而非品牌力削弱 低负债+高现金流是重要安全垫,2025年经营现金流逆势增长253.87%

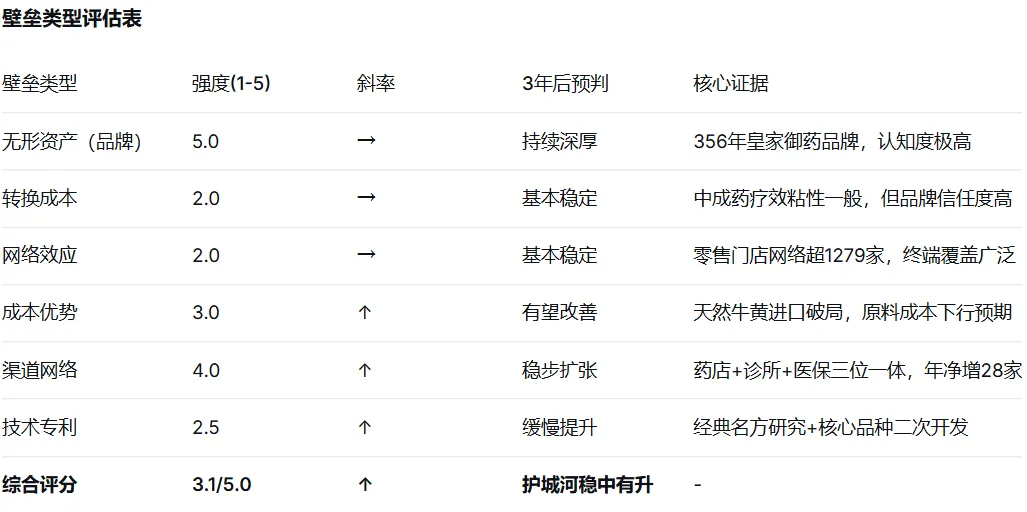

M2 壁垒斜率分析

壁垒深度解析

品牌

同仁堂拥有356年历史,前身为清康熙八年(1669年)创立的同仁堂药室 品牌壁垒是中药行业最强的无形资产:安宫牛黄丸双天然产品市场认知度无可替代 需警惕:品牌认知难以转化为持续增长动力,核心品类若持续下滑将侵蚀品牌溢价

成本优势

天然牛黄进口试点政策为成本改善打开空间:2026年3月公司完成全国首单天然牛黄合法进口 天然牛黄价格已从高点约160万元/公斤回落至约50万元/公斤(2026年3月) 2025年医药工业原材料成本同比下降10.8%,高价库存逐步出清

渠道网络

截至2025年末共有1279家零售门店,其中800家设立中医医疗诊所,932家取得医保定点资格 药店+诊所+医保的终端服务模式具备较强用户粘性

护城河陷阱识别

警惕信号

品牌悠久 ≠ 增长永续(356年历史不代表安宫牛黄丸需求永续增长) 市占率高 ≠ 护城河深(市占率受政策和渠道变化影响,部分省份已撤销挂网) 产品提价 ≠ 利润增长(成本端若不能同步改善,提价效果有限) 政策准入 ≠ 壁垒(天然牛黄进口政策可变化)

真正的护城河

无法复制的品牌历史:356年皇家御药背书是任何竞争对手无法短期建立的 双天然安宫牛黄丸的原料壁垒:天然麝香使用准入制和配额制管理形成了天然供给约束 全产业链布局:从中药材种植到中成药生产到零售终端,形成完整闭环

核心结论

同仁堂的品牌护城河是中国中药企业中最深厚的,难以被竞争对手复制 原料成本改善是未来3年护城河拓宽的关键催化剂 最大风险是核心产品安宫牛黄丸需求持续疲软

M3 管理层分析

激励机制评估表

管理层能力评估表

关键解读

管理层展现出国资背景下的稳健经营风格,注重股东回报(高分红率) 降本增效和营销改革是2025年核心工作方向 面对安宫牛黄丸需求放缓,管理层通过加速二线品种放量来应对

核心结论

综合评分:7.0/10,公司治理规范,股东回报意识好 亮点:高分红率(57.66%)、信息披露质量高、营销改革积极 风险点:国企体制下激励机制有限,业绩短期承压

三、第二阶段:定量分析

M4 财务复盘 & 资本配置

核心财务指标表

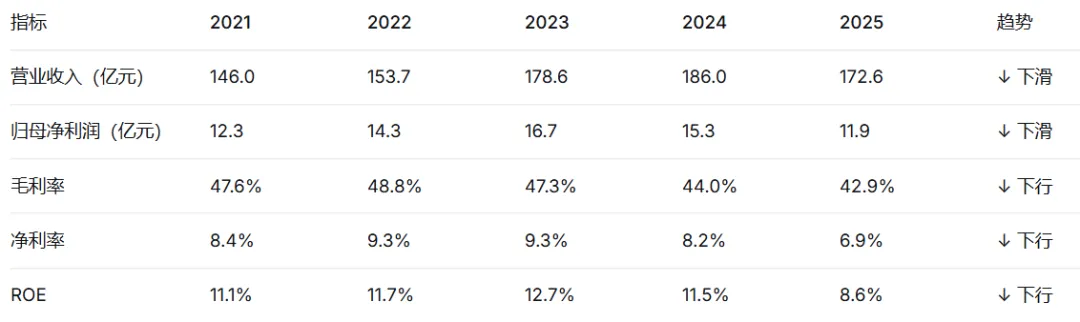

关键解读

2025年是近年来的业绩低谷年,营收首次下降7.2%,净利润下降22.1% 毛利率从2022年高点48.8%持续下行至42.9%,主要受天然牛黄等核心原料成本高企拖累 但产品结构出现积极分化:补益类(+10.9%)、妇科类(+12.5%)逆势增长,体现品牌多品类韧性

现金流量指标表

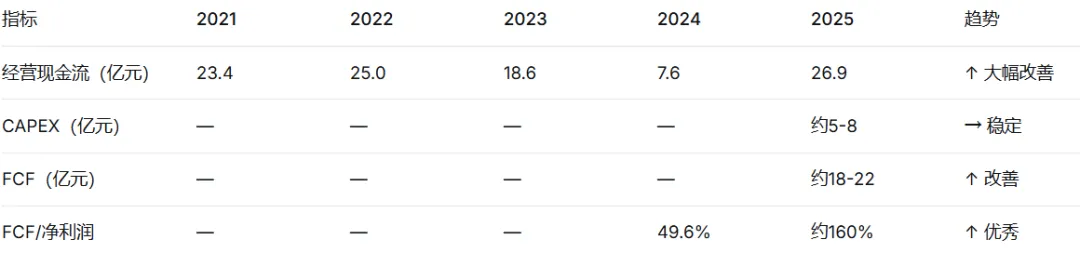

关键解读

2025年经营现金流26.93亿元,同比大幅增长253.87%,主要因放缓贵细原料采购,购买商品支付的现金减少 现金流远超净利润,体现同仁堂在产业链中的强势地位和优秀的营运资金管理能力 FCF充裕,为高分红提供了坚实基础(2025年现金分红6.86亿元,分红率57.66%)

资产负债结构表

关键解读

资产负债率约33%,显著低于重资产企业,财务结构稳健 货币资金108.78亿元,覆盖有息负债(25.31亿元)绰绰有余 有息负债同比下降17%,公司正在主动降低杠杆

费用率结构表

关键解读

销售费用率被动上升(因收入下滑),但销售费用绝对值同比下降1.76%,体现精准营销优化 研发费用同比增长8.38%至2.92亿元,投向核心品种二次开发与经典名方研究

杜邦分析拆解表

关键解读

ROE持续下行主要因净利率从9.3%降至6.9%,叠加资产周转率放缓 ROE质量评估:低杠杆驱动ROE(权益乘数仅2.2倍),ROE质量较高,但盈利水平下滑 财务安全垫充足,不存在高杠杆风险

核心结论

财务质量评分:7.5/10 核心亮点:现金流优秀(经营现金流26.93亿)、低负债率(33%)、高分红率(57.66%) 核心风险:毛利率持续下行(42.9%)、净利率创新低(6.9%)、营收增速转负

M5 成本结构 & 产业链议价权

成本结构分解表

关键解读

天然牛黄是安宫牛黄丸最核心的原材料,其价格波动对毛利率影响极为显著 2024年天然牛黄价格一度飙升至约160万元/公斤,严重侵蚀毛利率 2025年医药工业原材料成本同比下降10.8%,表明高价库存开始消化

产业链议价权评估表

关键解读

天然牛黄价格从160万元/公斤回落至约50万元/公斤是重大利好 天然麝香准入制和配额制形成了供给约束,但也构建了竞争壁垒 安宫牛黄丸双天然产品零售终端定价能力强,毛利率显著高于医药工业整体

核心结论

定价权评估:中高(OTC端) 议价权优势:品牌溢价+双天然产品供给稀缺性 议价权劣势:上游核心原料(牛黄、麝香)供给受政策和自然条件双重约束

M6 FCF效率 & ROIC

FCF质量评估表

关键解读

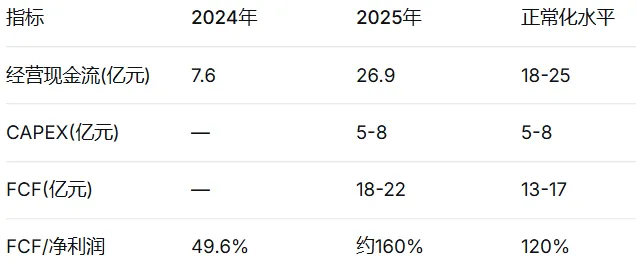

2025年FCF大幅超过净利润,主要因减少原材料采购支出,经营现金流逆势大增 FCF质量优秀,但需注意2025年现金流改善部分源于采购节奏调整而非内生增长 资本支出需求有限(约5-8亿/年),FCF充裕,支持持续高分红

估值指标表

FCF收益率测算表

关键解读

FCF质量评分:8/10 常年份FCF约13-17亿,FCF Yield约3.6-4.7%,优于定期存款但非极高回报 盈利稳定性较好(历史上持续盈利),但2025年出现显著回撤需警惕

四、第三阶段:前瞻分析

M7 增量市占率 & 行业终局

行业空间测算表

关键解读

中成药行业整体增速放缓,进入存量竞争阶段 同仁堂在安宫牛黄丸细分市场市占率超50%,但在整体中成药市场占比有限 品牌OTC中成药仍有结构性增长机会(消费升级+老龄化)

赛道增量分析表

行业终局思考

竞争态势演变表

核心结论

增量市占率趋势:→ 基本稳定 最大增量来源:补益类、妇科类等二线品种放量 竞争态势:品牌优势稳固,但增速已被片仔癀等后起之秀超越

M8 三年资本计划 & 催化剂

催化剂时间表

核心催化剂

催化剂1:天然牛黄成本下降驱动毛利率修复(预期时间:2026年下半年) 催化剂2:安宫牛黄丸终端动销回暖(预期时间:2026-2027年) 风险催化剂:核心产品需求持续疲软导致业绩进一步下滑

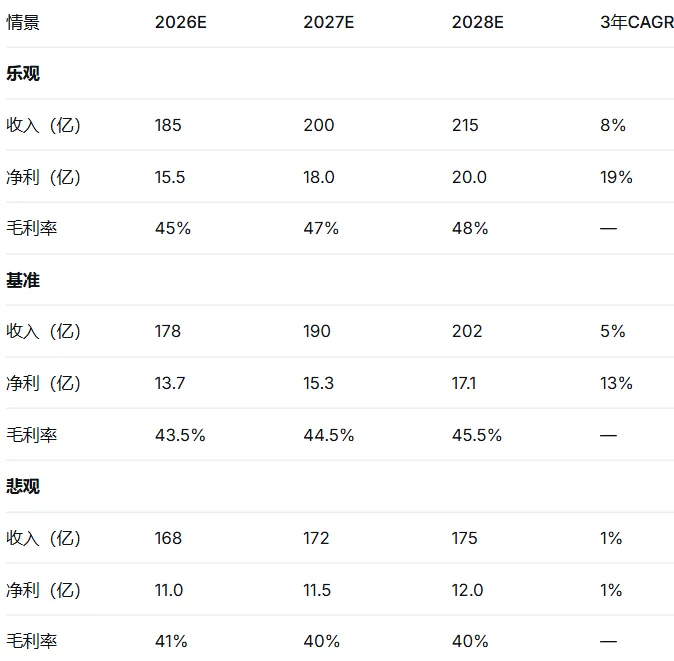

三年业绩预测表

关键假设说明

收入增长假设:安宫牛黄丸需求逐步企稳,补益/妇科等品类保持10%+ 利润率假设:天然牛黄成本回落+进口补充→毛利率从42.9%逐步修复至45%+ 潜在下调风险:消费环境弱于预期、天然牛黄进口政策变化、核心产品库存积压

核心结论

未来3年净利润CAGR预期:13-19%(温和恢复型增长) 最大增长引擎:毛利率修复(约3-5个百分点空间) 业绩弹性来源:天然牛黄价格回落+进口牛黄补充+二线品种放量

M9 预期差 & 市场共识

市场共识 vs 独立判断表

关键解读

市场对同仁堂的品牌价值高度认可,但对业绩修复节奏存在分歧 关键预期差在于:毛利率修复速度和二线品种的增长潜力可能被低估 牛黄进口政策是重大催化剂,但市场对其效果的分歧在缩小

核心结论

预期差最大来源:毛利率修复的斜率(可能比市场预期更快) 市场低估:二线品种(补益、妇科)的增长潜力 打脸催化剂:安宫牛黄丸需求进一步恶化

五、第四阶段:安全边际

M10 Pre-mortem & 核心风险

风险类型表

风险提示

最高风险:安宫牛黄丸需求持续疲软——心脑血管类2025年收入下滑20.5%,需警惕品类长期衰退风险 次高风险:消费环境弱于预期——中成药零售整体增速放缓,行业竞争加剧

避雷清单检查表

敏感性分析表

三情景估值表

关键解读

估值方法:参考可比中药企业(片仔癀、云南白药、华润三九)PE 20-35倍 给予品牌溢价(28-30倍PE)高于行业均值 悲观情景触发条件:安宫牛黄丸持续滞销、毛利率无法修复

清算价值测算表

关键解读

清算价值约160亿,当前市值360.7亿 品牌价值未计入清算价值(实际品牌价值远超账面),提供了额外安全垫 安全边际中等:市值/清算价值≈2.25倍,对于品牌消费类企业尚可

核心结论

悲观情景下跌空间:-30%至-35% 清算价值底线:约160亿(当前市值360.7亿,品牌溢价占约200亿) 盈亏平衡点:需验证2026年毛利率回升和安宫牛黄丸需求企稳

六、综合评级 & 最终结论

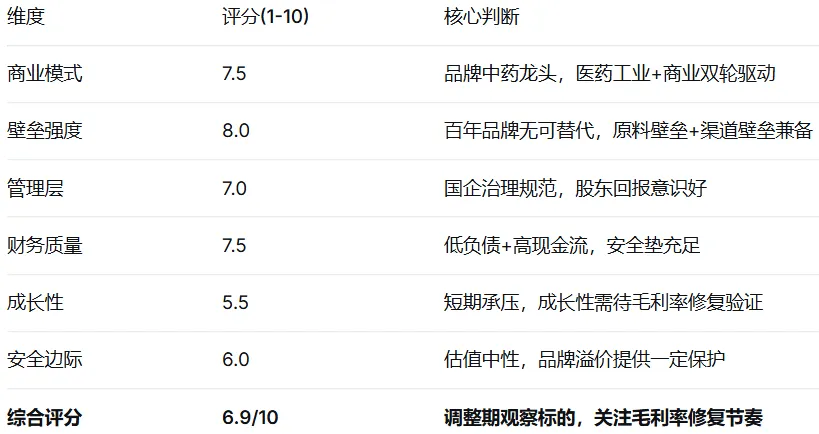

综合评分表

最终结论

核心亮点:

中国最深厚的中药品牌护城河:356年历史+皇家御药背书,品牌价值无法复制 安宫牛黄丸双天然产品具有绝对市场统治力:内地零售市场市占率超50%,具备自主定价权 财务安全性极强:经营现金流26.93亿、货币资金108.78亿、有息负债仅25.31亿、资产负债率仅33% 股东回报优秀:2025年分红率57.66%,持续高分红记录 原料破局是重大催化剂:天然牛黄价格从160万降至约50万元/公斤+进口试点落地

核心风险:

安宫牛黄丸需求放缓:2025年心脑血管类收入下滑20.5%,库存激增57.38%,品类能否企稳是最大不确定性 毛利率持续承压:毛利率从48.8%(2022年高点)降至42.9%,修复斜率存在不确定性 品牌增长动力不足:品牌虽强,但核心单品依赖度高,二线品种尚不足以完全弥补 行业竞争加剧:中药行业整体增速放缓,片仔癀等竞品增长更快

学习要点(价值投资理论应用)

数据声明

本报告所有数据均来源于恒生聚源数据库及上市公司年度报告公开披露信息 不包含任何内幕信息或未公开数据 报告使用截止日期:2026年5月18日