国际资源循环行业发展趋势

及部分国家地区发展现状浅谈

当前,全球资源循环产业正在经历一场深层变革。其核心逻辑从过去的被动、孤立、单一的“末端处理”,逐渐转向主动、系统、覆盖全生命周期的“系统变革”。在这个过程中,政策法规的刚性约束、技术集群的创新突破、市场对高值化产品的需求牵引,三者共同发力,推动产业朝着废料回收精细化与智能化、再生原料标准化与高值化、产品应用高端化三个方向持续演进。产业链不断延伸,全球市场规模保持稳健增长。

具体而言,这三股动力各有分工。首先是政策层面,以生产者责任延伸制度、再生材料标准为代表的刚性约束,加上“双碳”目标等环保要求,为行业划定了清晰的底线,也提供了制度保障。再次是技术层面,分选、提纯等核心工艺持续突破,AI识别算法、自动分选等智能工具加快普及,过去长期制约行业发展的瓶颈,如高值化难、效率低等,正在被有效破解。而在市场层面,原生资源价格波动加剧、供应风险上升,反而让再生原料的成本优势更加突出;与此同时,高端再生产品的溢价空间不断扩大,倒逼资源循环企业加大技术研发投入,提升产品的技术含量和附加值,推动整个产业向价值链上游有序攀升。

在这三重动力共同作用下,行业变革集中体现在废料、原料、产品、应用四个维度。产业链前端,废料回收借助智能化手段,向精细化分类与专业化分拣升级;中端,再生原料的生产在政策引导与标准规范下,加速实现标准化与高值化;终端,再生产品不断突破低端制造的局限,向航空航天、新能源装备等高端制造场景深度渗透,产业价值实现的路径显著拓宽。

在如此变革趋势之下,资源循环行业的全球产业增势稳健,预计2025年全球市场规模将接近5000亿美元;到2035年,这一数字将进一步扩大至约7976亿美元,2020至2030年间全球复合年增长率约为5.19%。

然而需要注意的是,受经济发展水平、政策体系完善程度、技术创新能力等因素影响,全球资源循环产业并非齐头并进,而是呈现出明显的区域性阶段差异。欧洲、北美与亚洲市场分别处于不同发展层次,可基于“时光机理论”为跨国经验借鉴与产业延伸提供现实空间。总体来看,欧洲已进入成熟引领期,是全球模式与技术的标杆;北美处于成熟化初期,技术创新能力突出但发展不均衡;亚洲整体处于快速扩张与结构升级阶段,市场潜力广阔。

01

欧盟:全球产业发展的政策与技术标杆

欧盟是全球资源循环行业公认的领航者,其市场格局建立在完善的顶层设计、成熟的配套模式与领先的循环技术基础之上,呈现出高质量发展的鲜明特征。

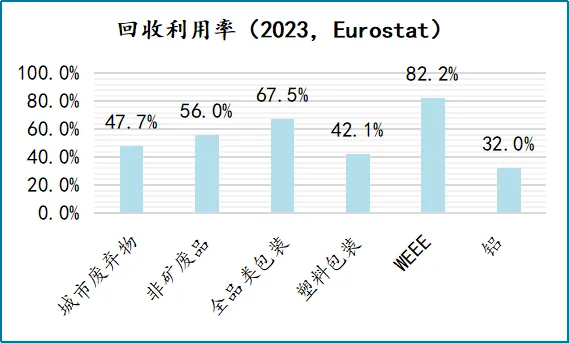

在市场表现方面,欧盟拥有当前全球最大的市场规模,且保持稳健增长。预计2025年欧盟资源循环市场规模将突破2000亿美元,2035年有望达到约3000亿美元,维持约4.5%的复合年增长率;其中,德国、英国、法国、意大利等主要国家市场增长平稳,复合年增长率分别为5.0%、4.8%、4.5%和4.2%。而从发展质量看,欧盟资源循环市场相对成熟,资源回收利用水平处于全球高位。2023年,欧盟城市废弃物回收利用率接近50%,其余各品类废弃物回收利用率在世界范围内位亦居前列(详见图1)。

图1 欧盟不同品类废弃物回收利用率

与此同时,欧盟在部分关键回收与应用技术领域保持全球领先,形成了深厚的技术护城河。以塑料回收技术为例,2010年至2019年间,欧洲专利局成员国累计拥有超过4000项相关专利,占全球生化塑料回收技术专利的29%。从技术应用与产业实践来看,欧盟的再生资源应用技术已延伸至航空航天等高端领域。德国、法国、意大利等国的高端循环再制造实践,如从退役航空钣金件及合金废料中为航空航天业再生产关键部件,生动诠释了废弃物向高端原料的价值跃升路径,代表了全球产业发展的最高水准。

而欧盟之所以能保持技术与应用的领先,核心在于其开创性的“战略-法规-配套模式”三层政策架构。自《欧洲绿色公约》确立2050年碳中和宏观战略目标后,计划于2026年中下旬出台的《循环经济法案》或将进一步优化制度设计与法律框架,推动资源循环理念贯穿“生产-流通-回收-再利用”全生命周期。并且值得一提的是,欧盟开创的生产者责任制(EPR)与数字产品护照(DPP)等配套模式,具备全球示范效应,率先推动了产业从末端治理向源头治理的深刻转型。以一言蔽之,欧盟的政策标准已成为全球多数主流国家构建本国资源循环体系的重要参考。

02

美国:技术领先与体系滞后的矛盾体

与欧盟成熟完善的发展模式不同,美国资源循环行业呈现技术领先与发展不均衡并存的鲜明特征。一方面,其在部分资源循环技术装备领域(特别是部分实验室尖端技术)处于全球前沿,正以价值最大化为目标向智能化、精密化方向演进;但另一方面,由于缺乏统一、联邦层面的顶层政策设计与强硬法律约束,美国资源循环行业整体商业化程度偏低,发展在区域和品类两个维度上均呈现明显的不均衡。

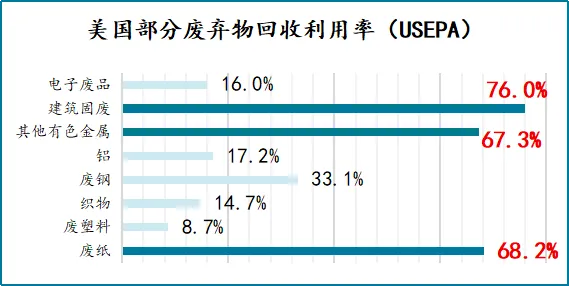

在市场表现方面,2025年美国资源循环市场规模仅次于欧盟,预计接近1900亿美元,并将以约5.6%的复合年增长率于2035年超过3000亿美元。从细分领域看,截至美国环保署USEPA于2018年最新统计的数据,建筑固废、非铝有色金属、废纸回收率及综合利用情况较好,分别达到76.0%、67.3%和68.2%;但废塑料、废钢、织物等品类回收率偏低,其中废塑料回收利用率仅为8.7%,远低于欧盟26.9%的平均水平(详情参考图2)。更值得关注的是,高附加值的废弃资源加工再利用环节仅占美国整体资源循环市场规模的约7%(Waste Dive,2024),产业商业价值尚未得到充分释放。

图2 美国部分废弃物回收利用率

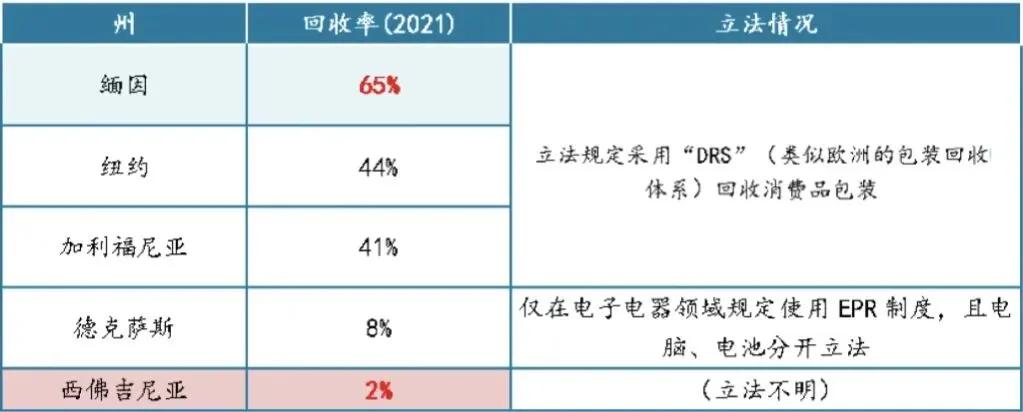

而顶层政策体系不完善正是导致美国资源循环市场“大而不均”的核心因素。在联邦层面,仅有《资源保护与回收法》和《污染防治法》等非强制性的法律对资源循环行业进行“指导”,缺乏统一、具硬约束力的法规来有效规范资源循环行业。同时,各州独立立法且立法标准参差不齐。以包装回收率为例,2021年,政策完善的缅因州以65%的回收率居全美之首,纽约州为44%,加利福尼亚州为41%,而立法缺失的西弗吉尼亚州回收率仅为2%,行业发展区域性差异十分悬殊(详情参考表1)。

表1 美国部分州有关包装回收的回收率及立法情况

与之形成鲜明对照的是,美国在资源循环技术装备领域正涌现出一批以价值最大化和风险最小化为导向的颠覆性创新。例如,Tuurny公司运用集成视觉与精密机器人技术,实现对电路板上高价值元件的“外科手术式”无损拆解,并为每件回收组件建立数字证书,满足国防级溯源需求;维睿泰借助工业CT与超声成像系统,对动力电池实施全生命周期自动化健康管理;Metallium公司应用闪速焦耳热技术,为镓、锗等战略稀有金属的本土化回收开辟了颠覆性工艺路径。尤其值得关注的是,以美国国防高级研究计划局“碎石变火箭”计划为代表的尖端探索,正尝试将战场废料直接转化为高纯金属粉末并用于3D打印,旨在重塑极端环境下资源保障能力。同时,联邦政府正重点聚焦构建以Redwood和ABTC为典型的“定向回收-智能拆解-湿法冶金-闭环回用”动力电池闭环回收体系,致力于生产出与原生矿品质无差别的电池级材料,力图在关键矿产领域实现闭环自给与战略安全。

未完待续

作者 | 马一鸣

直播预告

5月21日(周四)晚20:00,和君咨询资深合伙人、生态环保事业部总经理杨宁老师,分享《2026年4月生态环保市场分析》,欢迎预约收看。