жң¬жҠҘе‘Ҡз”ұвҖңдәҡжҖқз»ҙвҖқеҲ¶дҪңжҸҗдҫӣгҖӮд»»дҪ•еҜ№жң¬жҠҘе‘Ҡзҡ„йҳ…иҜ»гҖҒдҪҝз”Ёзҡ„иЎҢдёәпјҢйғҪиў«и§ҶдҪңе·Іж— жқЎд»¶жҺҘеҸ—жң¬еЈ°жҳҺжүҖиҪҪзҡ„е…ЁйғЁеҶ…е®№гҖӮ

дёҖгҖҒе…¬еҸёз®Җд»Ӣпјҡ

жұҹиӢҸеҚ—еӨ§е…үз”өжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2000е№ҙ12жңҲ28ж—ҘпјҢжіЁеҶҢең°еқҖдҪҚдәҺиӢҸе·һе·ҘдёҡеӣӯеҢәиғңжөҰе№іиғңи·Ҝ67еҸ·пјҢиӮЎзҘЁд»Јз Ғ300346пјҢиӮЎзҘЁз®Җз§°"еҚ—еӨ§е…үз”ө"гҖӮе…¬еҸёжі•е®ҡд»ЈиЎЁдәәеҶҜеү‘жқҫпјҢе…¬еҸёдё»иҰҒд»ҺдәӢе…ҲиҝӣеүҚй©ұдҪ“жқҗж–ҷпјҲеҢ…еҗ«MOжәҗпјүгҖҒз”өеӯҗзү№ж°”е’Ңе…үеҲ»иғ¶еҸҠй…ҚеҘ—жқҗж–ҷзӯүдёүзұ»е…ій”®еҚҠеҜјдҪ“жқҗж–ҷзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢдә§е“Ғе№ҝжіӣеә”з”ЁдәҺйӣҶжҲҗз”өи·ҜгҖҒе№іжқҝжҳҫзӨәгҖҒLEDгҖҒ第дёүд»ЈеҚҠеҜјдҪ“гҖҒе…үдјҸе’ҢеҚҠеҜјдҪ“жҝҖе…үеҷЁзҡ„з”ҹдә§еҲ¶йҖ гҖӮе…¬еҸёдёӢи®ҫеӨҡдёӘеӯҗе…¬еҸёпјҢеҢ…жӢ¬е…ЁжӨ’еҚ—еӨ§е…үз”өжқҗж–ҷжңүйҷҗе…¬еҸёгҖҒеҚ—еӨ§е…үз”өпјҲиӢҸе·һпјүжңүйҷҗе…¬еҸёгҖҒе®ҒжіўеҚ—еӨ§е…үз”өжқҗж–ҷжңүйҷҗе…¬еҸёгҖҒеҚ—еӨ§е…үз”өеҚҠеҜјдҪ“жқҗж–ҷжңүйҷҗе…¬еҸёгҖҒеҚ—еӨ§е…үз”өпјҲж·„еҚҡпјүжңүйҷҗе…¬еҸёгҖҒеҚ—еӨ§е…үз”өпјҲд№Ңе…°еҜҹеёғпјүжңүйҷҗе…¬еҸёзӯүпјҢдә§дёҡеёғеұҖиҰҶзӣ–е®үеҫҪж»Ғе·һгҖҒжұҹиӢҸиӢҸе·һгҖҒеұұдёңж·„еҚҡгҖҒеҶ…и’ҷеҸӨд№Ңе…°еҜҹеёғзӯүең°гҖӮе…¬еҸёж— жҺ§иӮЎиӮЎдёңе’Ңе®һйҷ…жҺ§еҲ¶дәәпјҢиӮЎжқғз»“жһ„иҫғдёәеҲҶж•ЈпјҢ第дёҖеӨ§иӮЎдёңжІҲжҙҒеҸҠе…¶дёҖиҮҙиЎҢеҠЁдәәе®ҸиЈ•еҲӣжҠ•еҗҲи®ЎжҢҒиӮЎ11.71%гҖӮ

дәҢгҖҒе…¬еҸёзӣ®еүҚжүҖеӨ„зҡ„еҸ‘еұ•йҳ¶ж®өпјҡ

еҚ—еӨ§е…үз”өзӣ®еүҚеӨ„дәҺд»Һ"д№қиҝһж¶Ё"еҗ‘еҸҜжҢҒз»ӯеҸ‘еұ•иҪ¬еҸҳзҡ„е…ій”®йҳ¶ж®өгҖӮ2025е№ҙжҳҜе…¬еҸёиҮӘ2017е№ҙд»ҘжқҘе®һзҺ°з»ҸиҗҘдёҡз»©"д№қиҝһж¶Ё"зҡ„收е®ҳд№Ӣе№ҙпјҢ2026е№ҙеҲҷиў«е…¬еҸёе®ҡд№үдёә"д»Һд№қиҝһж¶Ёеҗ‘еҸҜжҢҒз»ӯеҸ‘еұ•иҪ¬еҸҳзҡ„ејҖеұҖд№Ӣе№ҙ"гҖӮе…¬еҸёжӯЈд»ҺеҚ•зәҜзҡ„规模жү©еј иҪ¬еҗ‘"е®ҲжӯЈеҲӣж–°гҖҒ规иҢғз®ЎзҗҶгҖҒжҸҗиҙЁеўһж•Ҳ"зҡ„й«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өпјҢзқҖеҠӣжҺЁиҝӣ"дёүдёӘиҪ¬еҸҳ"пјҡз”ұ"жӣҝд»ЈиҝӣеҸЈ"еҗ‘"иҮӘдё»еҲӣж–°"иҪ¬еҸҳгҖҒз”ұ"еҒҡз ”еҸ‘гҖҒеҮәдә§е“Ғ"еҗ‘"规иҢғз®ЎзҗҶ+еҹ№е…»е№ІйғЁ"иҪ¬еҸҳгҖҒз”ұ"еҶ…ж¶өејҸеҸ‘еұ•"еҗ‘"еҶ…ж¶өе’ҢеӨ–延еҚҸи°ғеҸ‘еұ•"иҪ¬еҸҳгҖӮе…¬еҸёеҪ“еүҚжӯЈеӨ„дәҺеҚҠеҜјдҪ“жқҗж–ҷеӣҪдә§жӣҝд»ЈеҠ йҖҹзҡ„жҲҳз•ҘжңәйҒҮжңҹпјҢеӨҡжқЎдёҡеҠЎзәҝ并иЎҢжҺЁиҝӣпјҢеүҚй©ұдҪ“жқҗж–ҷеҝ«йҖҹж”ҫйҮҸгҖҒз”өеӯҗзү№ж°”зЁіеҒҘеўһй•ҝгҖҒе…үеҲ»иғ¶еҲқжӯҘдә§дёҡеҢ–гҖҒMOжәҗдёҡеҠЎеҗ‘й«ҳз«ҜеҢ–еҗҲзү©еҚҠеҜјдҪ“иҪ¬еһӢпјҢж•ҙдҪ“е‘ҲзҺ°еҮәеӨҡжӣІзәҝеҚҸеҗҢеҸ‘еұ•зҡ„жҲҗзҶҹдјҒдёҡзү№еҫҒгҖӮ

дёүгҖҒиҙўжҠҘеҸҠз ”жҠҘиҰҒзӮ№пјҡ

1гҖҒдёҡз»©жғ…еҶөпјҡ

2гҖҒж ёеҝғз«һдәүеҠӣпјҡ

第дёҖпјҢжҠҖжңҜдјҳеҠҝгҖӮе…¬еҸёжҺҢжҸЎдәҶе…ҲиҝӣеүҚй©ұдҪ“гҖҒй«ҳзәҜз”өеӯҗзү№ж°”гҖҒе…үеҲ»иғ¶еҸҠй…ҚеҘ—жқҗж–ҷзӯүе…ій”®еҚҠеҜјдҪ“жқҗж–ҷзҡ„ж ёеҝғжҠҖжңҜе’Ңе…Ҳиҝӣз”ҹдә§е·ҘиүәпјҢе»әз«ӢдәҶйўҶе…Ҳзҡ„"еҗҲжҲҗгҖҒзәҜеҢ–гҖҒеҲҶжһҗжЈҖжөӢе’Ңе®үе…ЁеӮЁиҝҗ"зҡ„жҠҖжңҜдҪ“зі»гҖӮеңЁеүҚй©ұдҪ“йўҶеҹҹпјҢе…¬еҸёе®һзҺ°дәҶжҷ¶еңҶеҲ¶йҖ жүҖйңҖзҡ„зЎ…еүҚй©ұдҪ“/йҮ‘еұһеүҚй©ұдҪ“гҖҒй«ҳKеүҚй©ұдҪ“/дҪҺKеүҚй©ұдҪ“зӯүдё»иҰҒе“Ғзұ»зҡ„е…ЁиҰҶзӣ–пјҢжҲҗеҠҹеҜје…ҘеӣҪеҶ…йўҶе…Ҳзҡ„иҠҜзүҮеҲ¶йҖ дјҒдёҡйҮҸдә§еҲ¶зЁӢпјӣеңЁMOжәҗйўҶеҹҹпјҢеҗҲжҲҗеҲ¶еӨҮгҖҒзәҜеҢ–жҠҖжңҜгҖҒеҲҶжһҗжЈҖжөӢгҖҒе°ҒиЈ…е®№еҷЁзӯүж–№йқўе·Іе…ЁйқўиҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјҢдә§е“ҒзәҜеәҰеӨ§дәҺзӯүдәҺ6NпјҲ99.9999%пјүпјӣеңЁз”өеӯҗзү№ж°”йўҶеҹҹпјҢй«ҳзәҜз ·зғ·гҖҒзЈ·зғ·зҡ„дә§дёҡеҢ–еЎ«иЎҘдәҶеӣҪеҶ…з©әзҷҪпјҢж°ҹзұ»ж°”дҪ“дә§иғҪгҖҒе“ҒиҙЁеӣҪеҶ…йўҶе…ҲпјӣеңЁе…үеҲ»иғ¶йўҶеҹҹпјҢжҺ§иӮЎеӯҗе…¬еҸёе®ҒжіўеҚ—еӨ§е…үз”өе®һзҺ°дәҶд»Һе…үеҲ»иғ¶еҺҹжқҗж–ҷеҲ°е…үеҲ»иғ¶дә§е“ҒеҸҠй…ҚеҘ—жқҗж–ҷзҡ„иҮӘдё»еҢ–пјҢ2025е№ҙж–°еўһдёүж¬ҫArFе…үеҲ»иғ¶йҖҡиҝҮе®ўжҲ·йӘҢиҜҒ并еҸ–еҫ—и®ўеҚ•гҖӮе…¬еҸёе…ҲеҗҺжүҝжӢ…дәҶеӣҪ家863и®ЎеҲ’д№ӢMOжәҗе…Ёзі»еҲ—дә§е“Ғдә§дёҡеҢ–йЎ№зӣ®еҸҠеӨҡдёӘ02дё“йЎ№пјҲеӣҪ家科жҠҖйҮҚеӨ§дё“йЎ№д№ӢгҖҠжһҒеӨ§и§„жЁЎйӣҶжҲҗз”өи·ҜеҲ¶йҖ жҠҖжңҜеҸҠжҲҗеҘ—е·ҘиүәгҖӢйЎ№зӣ®пјүгҖӮ

第дәҢпјҢз ”еҸ‘еҲӣж–°дјҳеҠҝгҖӮжҲӘиҮі2025е№ҙжң«пјҢе…¬еҸёеҸҠдё»иҰҒеӯҗе…¬еҸёиҮӘдё»ејҖеҸ‘зҡ„дё“еҲ©е…ұи®Ў380йЎ№пјҢе…¶дёӯеҸ‘жҳҺдё“еҲ©205йЎ№пјҢе®һз”Ёж–°еһӢдё“еҲ©175йЎ№гҖӮ2025е№ҙз ”еҸ‘жҠ•е…Ҙ2.07дәҝе…ғпјҢеҚ иҗҘдёҡ收е…ҘжҜ”дҫӢ8.02%пјҢиҷҪиҫғ2024е№ҙзҡ„9.06%жңүжүҖдёӢйҷҚпјҢдҪҶз»қеҜ№йҮ‘йўқдҝқжҢҒй«ҳдҪҚгҖӮе…¬еҸёе»әз«ӢдәҶжұҹиӢҸзңҒдјҒдёҡжҠҖжңҜдёӯеҝғгҖҒй«ҳзәҜз”өеӯҗжқҗж–ҷе·ҘзЁӢз ”з©¶дёӯеҝғгҖҒй«ҳзәҜйҮ‘еұһжңүжңәеҢ–еҗҲзү©MOжәҗжқҗж–ҷе·ҘзЁӢжҠҖжңҜз ”з©¶дёӯеҝғгҖҒеҚҡеЈ«еҗҺз§‘з ”е·ҘдҪңз«ҷгҖҒеӨ–еӣҪ专家е·ҘдҪңе®ӨзӯүдјҒдёҡиҮӘдё»еҲӣж–°е№іеҸ°гҖӮе…¬еҸёиҚЈиҺ·еӣҪ家зә§"дё“зІҫзү№ж–°"е°Ҹе·Ёдәәе’ҢеҲ¶йҖ дёҡ"еҚ•йЎ№еҶ еҶӣ"зӨәиҢғдјҒдёҡиҚЈиӘүгҖӮ

第дёүпјҢдәәжүҚдјҳеҠҝгҖӮе…¬еҸёеқҡжҢҒ"д»ҘдәӢдёҡеҗёеј•дәәгҖҒд»ҘжҝҖеҠұеҮқиҒҡдәәгҖҒд»Ҙж–ҮеҢ–еӣўз»“дәә"зҡ„дәәжүҚз®ЎзҗҶзҗҶеҝөпјҢз§ҜжһҒеј•иҝӣжө·еҶ…еӨ–й«ҳз«ҜдәәжүҚгҖӮ2025е№ҙжң«з ”еҸ‘дәәе‘ҳ292дәәпјҢеҚ е‘ҳе·ҘжҖ»ж•°20.53%пјҢе…¶дёӯзЎ•еЈ«45дәәгҖҒеҚҡеЈ«20дәәгҖӮе…¬еҸёи‘ЈдәӢгҖҒжҖ»иЈҒгҖҒжҠҖжңҜжҖ»зӣ‘зҺӢйҷҶе№іе…Ҳз”ҹдёәзҫҺеӣҪеЁҒж–Ҝеә·жҳҹеӨ§еӯҰеҚҡеЈ«пјҢжӣҫиҚЈиҺ·2003е№ҙзҫҺеӣҪеҚҠеҜјдҪ“еҚҸдјҡе’Ң2006е№ҙзҫҺеӣҪеҢ–еӯҰеӯҰдјҡзҡ„жңҖй«ҳиҚЈиӘүеҘ–пјҢе…ҘйҖүжұҹиӢҸзңҒ"еҸҢеҲӣдәәжүҚ"гҖҒе®үеҫҪзңҒ"зҷҫдәәи®ЎеҲ’"专家гҖӮ

第еӣӣпјҢе“ҒзүҢдёҺе®ўжҲ·дјҳеҠҝгҖӮе…¬еҸёеңЁICгҖҒLEDгҖҒLCDзӯүйўҶеҹҹжӢҘжңүдј—еӨҡзҹҘеҗҚдјҒдёҡе®ўжҲ·зҫӨпјҢеүҚй©ұдҪ“жқҗж–ҷе·ІжҲҗдёәеӣҪеҶ…дё»иҰҒзҡ„ж ёеҝғеүҚй©ұдҪ“жқҗж–ҷдҫӣеә”е•Ҷд№ӢдёҖпјҢMOжәҗдә§е“ҒдёҚд»…еңЁеӣҪеҶ…еёӮеңәеӨ„дәҺйўҶеҜјең°дҪҚпјҢиҝҳиҝңй”Җ欧зҫҺеҸҠдәҡеӨӘең°еҢәгҖӮ

3гҖҒйҮҚиҰҒиҙўеҠЎжҢҮж ҮеҲҶжһҗпјҡ

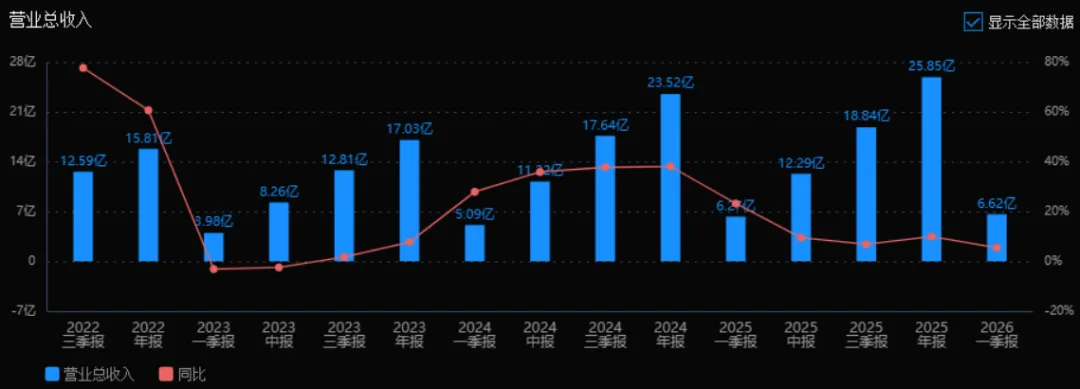

1пјүиҗҘдёҡжҖ»ж”¶е…Ҙпјҡ

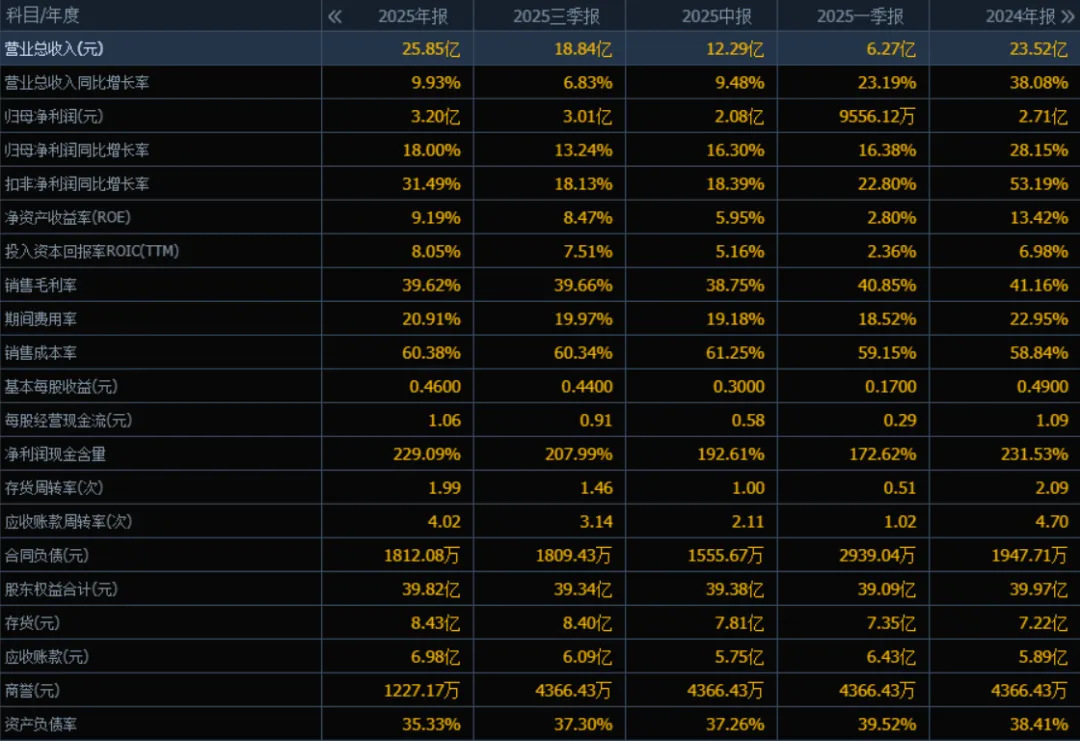

2025е№ҙиҗҘдёҡжҖ»ж”¶е…ҘдёәВ 25.85дәҝе…ғпјҢзӣёиҫғдәҺ2024е№ҙзҡ„23.52дәҝе…ғеўһй•ҝдәҶВ 9.93%гҖӮиҜ„д»·пјҡе…¬еҸёиҗҘ收дҝқжҢҒзЁіе®ҡеўһй•ҝпјҢдҪҶеўһйҖҹиҫғ2024е№ҙзҡ„38.08%жҳҺжҳҫж”ҫзј“пјҢиЎЁжҳҺе…¬еҸёеҸҜиғҪиҝӣе…Ҙе№ізЁіеўһй•ҝжңҹжҲ–йқўдёҙдёҖе®ҡзҡ„еёӮеңәйҘұе’ҢеәҰгҖӮ

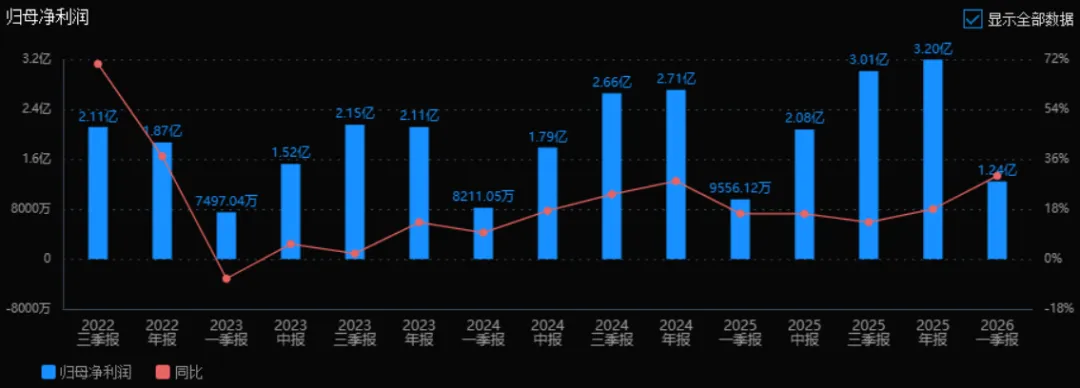

2пјүеҪ’жҜҚеҮҖеҲ©ж¶Ұпјҡ

2025е№ҙеҪ’жҜҚеҮҖеҲ©ж¶ҰдёәВ 3.20дәҝе…ғпјҢзӣёиҫғдәҺ2024е№ҙзҡ„2.71дәҝе…ғеўһй•ҝдәҶВ 18.00%гҖӮиҜ„д»·пјҡеҮҖеҲ©ж¶ҰеўһйҖҹй«ҳдәҺиҗҘ收еўһйҖҹпјҢиҜҙжҳҺе…¬еҸёзӣҲеҲ©иғҪеҠӣеўһејәжҲ–жҲҗжң¬жҺ§еҲ¶иҫғеҘҪгҖӮж•ҙдҪ“еҲ©ж¶Ұеўһй•ҝзЁіеҒҘгҖӮ

3пјүеҮҖиө„дә§ж”¶зӣҠзҺҮ(ROE)е’ҢжҠ•е…Ҙиө„жң¬еӣһжҠҘзҺҮ(ROIC(TTM)пјүпјҡ

2025е№ҙROEдёәВ 9.19%пјҢROICдёәВ 8.05%пјӣ2024е№ҙROEдёәВ 13.42%пјҢROICдёәВ 6.98%гҖӮROEдёӢйҷҚпјҢROICдёҠеҚҮгҖӮиҜ„д»·пјҡROEдёӢйҷҚеҸҜиғҪдёҺжқғзӣҠеўһеҠ жҲ–еҲ©ж¶ҰеўһйҖҹдёҚеҸҠеҮҖиө„дә§жү©еј жңүе…іпјӣROICжҸҗеҚҮиҜҙжҳҺиө„жң¬дҪҝз”Ёж•ҲзҺҮжңүжүҖж”№е–„гҖӮж•ҙдҪ“иө„жң¬еӣһжҠҘиғҪеҠӣд»ҚжңүжҸҗеҚҮз©әй—ҙгҖӮ

4пјүй”Җе”®жҜӣеҲ©зҺҮпјҡ

2025е№ҙй”Җе”®жҜӣеҲ©зҺҮдёәВ 39.62%пјҢиҫғ2024е№ҙзҡ„41.16%В дёӢйҷҚдәҶ1.54дёӘзҷҫеҲҶзӮ№гҖӮиҜ„д»·пјҡжҜӣеҲ©зҺҮе°Ҹе№…дёӢж»‘пјҢеҸҜиғҪеҸҚжҳ жҲҗжң¬дёҠеҚҮжҲ–дә§е“Ғе”®д»·еҺӢеҠӣпјҢйңҖе…іжіЁжҲҗжң¬жҺ§еҲ¶иғҪеҠӣгҖӮ

5пјүжңҹй—ҙиҙ№з”ЁзҺҮпјҡ

2025е№ҙжңҹй—ҙиҙ№з”ЁзҺҮдёәВ 20.91%пјҢиҫғ2024е№ҙзҡ„22.95%В дёӢйҷҚдәҶ2.04дёӘзҷҫеҲҶзӮ№гҖӮиҜ„д»·пјҡиҙ№з”ЁжҺ§еҲ¶жҳҺжҳҫж”№е–„пјҢжҳҜеҮҖеҲ©ж¶ҰеўһйҖҹй«ҳдәҺиҗҘ收еўһйҖҹзҡ„йҮҚиҰҒеҺҹеӣ д№ӢдёҖпјҢз»ҸиҗҘж•ҲзҺҮжңүжүҖжҸҗеҚҮгҖӮ

6пјүй”Җе”®жҲҗжң¬зҺҮпјҡ

2025е№ҙй”Җе”®жҲҗжң¬зҺҮдёәВ 60.38%пјҢиҫғ2024е№ҙзҡ„58.84%В дёҠеҚҮдәҶ1.54дёӘзҷҫеҲҶзӮ№гҖӮиҜ„д»·пјҡдёҺжҜӣеҲ©зҺҮдёӢйҷҚзӣёеҜ№еә”пјҢжҲҗжң¬зҺҮдёҠеҚҮпјҢиҜҙжҳҺжҲҗжң¬еҺӢеҠӣеҠ еӨ§пјҢйңҖе…іжіЁдҫӣеә”й“ҫжҲ–еҺҹжқҗж–ҷз®ЎзҗҶгҖӮ

7пјүеҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸпјҡ

2025е№ҙеҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸдёәВ 229.09%пјҢиҫғ2024е№ҙзҡ„231.53%В з•ҘжңүдёӢйҷҚпјҢд»ҚеӨ„дәҺжһҒй«ҳж°ҙе№ігҖӮиҜ„д»·пјҡе…¬еҸёеҮҖеҲ©ж¶Ұзҡ„зҺ°йҮ‘дҝқйҡңиғҪеҠӣйқһеёёејәпјҢзӣҲеҲ©иҙЁйҮҸдјҳз§ҖпјҢзҺ°йҮ‘жөҒеҒҘеә·пјҢжҠ—йЈҺйҷ©иғҪеҠӣеҘҪгҖӮ

8пјүеӯҳиҙ§е‘ЁиҪ¬зҺҮе’Ңеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮпјҡ

2025е№ҙеӯҳиҙ§е‘ЁиҪ¬зҺҮдёәВ 1.99ж¬ЎпјҲ2024е№ҙдёә2.09ж¬ЎпјүпјҢеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮдёәВ 4.02ж¬ЎпјҲ2024е№ҙдёә4.70ж¬ЎпјүпјҢеқҮжңүжүҖдёӢйҷҚгҖӮиҜ„д»·пјҡе‘ЁиҪ¬ж•ҲзҺҮз•ҘжңүдёӢж»‘пјҢеҸҜиғҪж„Ҹе‘ізқҖй”Җе”®йҖҹеәҰж”ҫзј“жҲ–еӣһж¬ҫе‘Ёжңҹ延й•ҝпјҢйңҖе…іжіЁиө„дә§иҝҗиҗҘж•ҲзҺҮгҖӮ

9пјүеә”收иҙҰж¬ҫе’Ңеӯҳиҙ§пјҡ

2025е№ҙеә”收иҙҰж¬ҫдёәВ 6.98дәҝе…ғпјҲ2024е№ҙдёә5.89дәҝе…ғпјүпјҢеӯҳиҙ§дёәВ 8.43дәҝе…ғпјҲ2024е№ҙдёә7.22дәҝе…ғпјүпјҢеқҮжңүжүҖдёҠеҚҮгҖӮиҜ„д»·пјҡдёӨиҖ…з»қеҜ№йўқеўһеҠ пјҢз»“еҗҲе‘ЁиҪ¬зҺҮдёӢйҷҚпјҢиЎЁжҳҺиө„йҮ‘еҚ з”ЁдёҠеҚҮпјҢеҸҜиғҪеҜ№зҺ°йҮ‘жөҒеҪўжҲҗдёҖе®ҡеҺӢеҠӣгҖӮ

10пјүиө„дә§иҙҹеҖәзҺҮпјҡ

2025е№ҙиө„дә§иҙҹеҖәзҺҮдёәВ 35.33%пјҢиҫғ2024е№ҙзҡ„38.41%В жңүжүҖдёӢйҷҚгҖӮиҜ„д»·пјҡиҙҹеҖәж°ҙе№ійҷҚдҪҺпјҢеҒҝеҖәеҺӢеҠӣеҮҸиҪ»пјҢиҙўеҠЎз»“жһ„жӣҙи¶ӢзЁіеҒҘпјҢжңүеҠ©дәҺжҠөеҫЎеӨ–йғЁйЈҺйҷ©гҖӮ

з»јдёҠжүҖиҝ°пјҡ

иҜҘе…¬еҸё2025е№ҙж•ҙдҪ“з»ҸиҗҘзЁіеҒҘпјҢиҗҘ收е’ҢеҮҖеҲ©ж¶ҰеқҮе®һзҺ°еўһй•ҝпјҢдё”еҲ©ж¶ҰеўһйҖҹеҝ«дәҺ收е…ҘеўһйҖҹпјҢжҳҫзӨәеҮәиүҜеҘҪзҡ„зӣҲеҲ©иғҪеҠӣе’ҢжҲҗжң¬иҙ№з”ЁжҺ§еҲ¶иғҪеҠӣгҖӮеҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸжһҒй«ҳпјҢзӣҲеҲ©иҙЁйҮҸдјҳз§ҖпјҢиҙўеҠЎз»“жһ„и¶ӢдәҺзЁіеҒҘгҖӮдҪҶйңҖжіЁж„Ҹд»ҘдёӢеҮ зӮ№йҡҗеҝ§пјҡ

жҜӣеҲ©зҺҮе°Ҹе№…дёӢж»‘пјҢжҲҗжң¬зҺҮдёҠеҚҮпјӣ

еӯҳиҙ§е’Ңеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮдёӢйҷҚпјҢиө„дә§иҝҗиҗҘж•ҲзҺҮжңүжүҖеҮҸејұпјӣ

иҗҘ收еўһйҖҹжҳҺжҳҫж”ҫзј“пјҢеҸҜиғҪйқўдёҙеёӮеңәжҲ–з«һдәүеҺӢеҠӣгҖӮ

жҖ»дҪ“жқҘзңӢпјҢе…¬еҸёзӣҲеҲ©иҙЁйҮҸй«ҳгҖҒзҺ°йҮ‘жөҒеҒҘеә·гҖҒиҙўеҠЎйЈҺйҷ©дҪҺпјҢдҪҶеўһй•ҝеҠЁиғҪжңүжүҖеҮҸејұпјҢиҝҗиҗҘж•ҲзҺҮйңҖе…іжіЁгҖӮйҖӮеҗҲзЁіеҒҘеһӢжҠ•иө„иҖ…пјҢеҗҺз»ӯйңҖи§ӮеҜҹе…¶жҲҗжң¬жҺ§еҲ¶дёҺеёӮеңәжӢ“еұ•иғҪеҠӣгҖӮ

4гҖҒе“ҒзүҢиҙЁйҮҸеҸҠе®ўжҲ·иө„жәҗпјҡ

е“ҒзүҢиҙЁйҮҸж–№йқўпјҢе…¬еҸёжҳҜеӣҪеҶ…еҚҠеҜјдҪ“жқҗж–ҷйўҶеҹҹзҡ„ж ҮжқҶдјҒдёҡд№ӢдёҖгҖӮMOжәҗдә§е“ҒзәҜеәҰиҫҫеҲ°6Nд»ҘдёҠпјҢе…ЁйқўиҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјҢжҳҜе…Ёзҗғдё»иҰҒзҡ„MOжәҗеҲ¶йҖ е•Ҷд№ӢдёҖпјҢеӣҪеҶ…еёӮеңәеӨ„дәҺйўҶеҜјең°дҪҚгҖӮеүҚй©ұдҪ“жқҗж–ҷе·ІжҲҗеҠҹеҜје…ҘеӣҪеҶ…йўҶе…Ҳзҡ„иҠҜзүҮеҲ¶йҖ дјҒдёҡйҮҸдә§еҲ¶зЁӢпјҢжҲҗдёәеӣҪеҶ…дё»иҰҒзҡ„ж ёеҝғеүҚй©ұдҪ“жқҗж–ҷдҫӣеә”е•Ҷд№ӢдёҖгҖӮж°ўзұ»з”өеӯҗзү№ж°”зҡ„дә§иғҪгҖҒе“ҒиҙЁе·ІиҫҫеҲ°иЎҢдёҡе…Ҳиҝӣж°ҙе№іпјҢзҰ»еӯҗжіЁе…Ҙе®үе…Ёжәҗдә§е“ҒеңЁйӣҶжҲҗз”өи·ҜиЎҢдёҡеҫ—еҲ°е®ўжҲ·й«ҳеәҰи®ӨеҸҜгҖӮж°ҹзұ»ж°”дҪ“дә§иғҪгҖҒе“ҒиҙЁеӣҪеҶ…йўҶе…ҲпјҢе·ІжҲҗдёәеӣҪеҶ…йӣҶжҲҗз”өи·ҜеҸҠе№іжқҝжҳҫзӨәйўҶеҹҹзҡ„йҮҚиҰҒдҫӣеә”е•ҶгҖӮе…үеҲ»иғ¶дёҡеҠЎ2025е№ҙй”Җ售收е…ҘзӘҒз ҙдёӨеҚғдёҮе…ғпјҢдә§дёҡеҢ–иҝӣзЁӢи·ғдёҠж–°еҸ°йҳ¶гҖӮж•ҙдҪ“иҖҢиЁҖпјҢе…¬еҸёдё»иҰҒдә§е“Ғе·ІиҫҫеҲ°еӣҪеҶ…йўҶе…Ҳж°ҙе№іпјҢйғЁеҲҶдә§е“ҒиҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјҢжӯЈеңЁеҠ йҖҹе®һзҺ°д»Һ"жӣҝд»ЈиҝӣеҸЈ"еҗ‘"иҮӘдё»еҲӣж–°"зҡ„и·Ёи¶ҠгҖӮ

е®ўжҲ·иө„жәҗж–№йқўпјҢе…¬еҸёе®ўжҲ·дё»иҰҒйӣҶдёӯеңЁйӣҶжҲҗз”өи·ҜгҖҒе№іжқҝжҳҫзӨәгҖҒLEDгҖҒ第дёүд»ЈеҚҠеҜјдҪ“гҖҒе…үдјҸе’ҢеҚҠеҜјдҪ“жҝҖе…үеҷЁзӯүиЎҢдёҡгҖӮ2025е№ҙеүҚдә”еҗҚе®ўжҲ·еҗҲи®Ўй”Җе”®йҮ‘йўқ8.21дәҝе…ғпјҢеҚ е№ҙеәҰй”Җе”®жҖ»йўқ31.75%пјҢе®ўжҲ·йӣҶдёӯеәҰйҖӮдёӯгҖӮдё»иҰҒе®ўжҲ·еҢ…жӢ¬еӣҪеҶ…йўҶе…Ҳзҡ„иҠҜзүҮеҲ¶йҖ дјҒдёҡгҖҒLEDеӨ–延зүҮеҸҠиҠҜзүҮеҲ¶йҖ дјҒдёҡгҖҒе№іжқҝжҳҫзӨәдјҒдёҡзӯүгҖӮз”ұдәҺе№ҙжҠҘжңӘжҠ«йңІе…·дҪ“е®ўжҲ·еҗҚз§°пјҢд»ҺдёҡеҠЎжҸҸиҝ°жҺЁж–ӯпјҢе®ўжҲ·еә”ж¶өзӣ–дёӯиҠҜеӣҪйҷ…гҖҒй•ҝжұҹеӯҳеӮЁгҖҒй•ҝй‘«еӯҳеӮЁзӯүеӣҪеҶ…дё»иҰҒжҷ¶еңҶеҺӮпјҢд»ҘеҸҠдёүе®үе…үз”өгҖҒеҚҺзҒҝе…үз”өзӯүLEDдјҒдёҡпјҢдә¬дёңж–№гҖҒTCLеҚҺжҳҹзӯүйқўжқҝдјҒдёҡгҖӮе…¬еҸёжӯЈз§ҜжһҒжӢ“еұ•жө·еӨ–еёӮеңәпјҢ2025е№ҙеӨ–й”Җ收е…Ҙ1.97дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ17.61%пјҢеҚ жҜ”7.61%гҖӮ

еӣӣгҖҒиЎҢдёҡжғ…еҶөеҸҠе…¬еҸёзҡ„еёӮеңәең°дҪҚе’Ңз«һдәүж јеұҖпјҡ

1гҖҒиЎҢдёҡзҡ„жҖ»дҪ“жғ…еҶөпјҡ

е…¬еҸёжүҖеӨ„иЎҢдёҡдёәеҚҠеҜјдҪ“жқҗж–ҷиЎҢдёҡпјҢе…·дҪ“еҢ…жӢ¬е…ҲиҝӣеүҚй©ұдҪ“жқҗж–ҷгҖҒз”өеӯҗзү№ж°”е’Ңе…үеҲ»иғ¶еҸҠй…ҚеҘ—жқҗж–ҷдёүдёӘз»ҶеҲҶйўҶеҹҹгҖӮеҚҠеҜјдҪ“жқҗж–ҷжҳҜеҚҠеҜјдҪ“дә§дёҡй“ҫдёҠжёёзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеҜ№еҚҠеҜјдҪ“иЎҢдёҡзҡ„еҸ‘еұ•иө·ж”Ҝж’‘дҪңз”ЁгҖӮе…ҲиҝӣеүҚй©ұдҪ“жқҗж–ҷдё»иҰҒеә”з”ЁдәҺжҷ¶еңҶеҲ¶йҖ зҡ„и–„иҶңжІүз§Ҝе·ҘиүәпјҲALDе’ҢCVDпјүпјҢжҳҜз”ЁдәҺеҪўжҲҗз¬ҰеҗҲеҚҠеҜјдҪ“еҲ¶йҖ иҰҒжұӮзҡ„еҗ„зұ»и–„иҶңеұӮзҡ„ж ёеҝғеҺҹжқҗж–ҷгҖӮз”өеӯҗзү№ж°”еҢ…жӢ¬ж°ўзұ»з”өеӯҗзү№ж°”пјҲеҰӮзЈ·зғ·гҖҒз ·зғ·пјүе’Ңеҗ«ж°ҹз”өеӯҗзү№ж°”пјҲеҰӮдёүж°ҹеҢ–ж°®гҖҒе…ӯж°ҹеҢ–зЎ«пјүпјҢе№ҝжіӣеә”з”ЁдәҺйӣҶжҲҗз”өи·ҜгҖҒе№іжқҝжҳҫзӨәгҖҒLEDгҖҒе…үдјҸзӯүиЎҢдёҡзҡ„еҲ»иҡҖгҖҒжё…жҙ—гҖҒзҰ»еӯҗжіЁе…Ҙзӯүе·ҘиүәзҺҜиҠӮгҖӮе…үеҲ»иғ¶еҸҠй…ҚеҘ—жқҗж–ҷжҳҜе…үеҲ»е·Ҙиүәдёӯзҡ„е…ій”®жқҗж–ҷпјҢдё»иҰҒеә”з”ЁдәҺйӣҶжҲҗз”өи·Ҝе’ҢеҚҠеҜјдҪ“еҲҶз«ӢеҷЁд»¶зҡ„з»Ҷеҫ®еӣҫеҪўеҠ е·ҘгҖӮ

дёҠжёёж–№йқўпјҢе…¬еҸёеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬йҮ‘еұһгҖҒеҢ–еӯҰе“ҒгҖҒж°”дҪ“зӯүеҹәзЎҖжқҗж–ҷпјҢдҫӣеә”е•ҶиҫғдёәеҲҶж•ЈпјҢеүҚдә”еҗҚдҫӣеә”е•ҶеҗҲи®ЎйҮҮиҙӯйҮ‘йўқеҚ е№ҙеәҰйҮҮиҙӯжҖ»йўқ13.25%пјҢдёҚеӯҳеңЁеҜ№еҚ•дёҖдҫӣеә”е•Ҷзҡ„йҮҚеӨ§дҫқиө–гҖӮе…¬еҸёеҺӢеҠӣе®№еҷЁпјҲ钢瓶пјүдё»иҰҒдёәиҮӘдё»з ”еҸ‘и®ҫи®ЎпјҢ委жүҳеҗҲж јеҲ¶йҖ е•Ҷз”ҹдә§гҖӮ

дёӢжёёж–№йқўпјҢдё»иҰҒйқўеҗ‘йӣҶжҲҗз”өи·ҜеҲ¶йҖ гҖҒе№іжқҝжҳҫзӨәгҖҒLEDз…§жҳҺгҖҒ第дёүд»ЈеҚҠеҜјдҪ“гҖҒе…үдјҸж–°иғҪжәҗзӯүиЎҢдёҡгҖӮиҝ‘е№ҙжқҘпјҢеңЁдәәе·ҘжҷәиғҪгҖҒ5GйҖҡдҝЎгҖҒж–°иғҪжәҗжұҪиҪҰгҖҒзү©иҒ”зҪ‘зӯүж–°е…ҙеә”з”Ёй©ұеҠЁдёӢпјҢе…ЁзҗғеҚҠеҜјдҪ“дә§дёҡжҢҒз»ӯжү©еј пјҢеёҰеҠЁеҚҠеҜјдҪ“жқҗж–ҷйңҖжұӮеўһй•ҝгҖӮ

2гҖҒиЎҢдёҡзҡ„еёӮеңәе®№йҮҸеҸҠжңӘжқҘеўһй•ҝйҖҹеәҰпјҡ

ж №жҚ®дё–з•ҢеҚҠеҜјдҪ“иҙёжҳ“з»ҹи®Ўз»„з»ҮпјҲWSTSпјүж•°жҚ®пјҢ2025е№ҙе…ЁзҗғеҚҠеҜјдҪ“й”Җе”®йўқеҗҢжҜ”еўһй•ҝ25.6%иҮі7917дәҝзҫҺе…ғпјҢеҲӣеҺҶеҸІж–°й«ҳгҖӮж №жҚ®SEMIйў„жөӢпјҢ2026е№ҙе…ЁзҗғеҚҠеҜјдҪ“й”Җе”®йўқ继з»ӯеўһй•ҝпјҢжңүжңӣзӘҒз ҙдёҮдәҝзҫҺе…ғеӨ§е…ігҖӮ

еҚҠеҜјдҪ“жқҗж–ҷеёӮеңәж–№йқўпјҢж №жҚ®еҚҠеҜјдҪ“жқҗж–ҷеёӮеңәи°ғз ”жңәжһ„TECHCETзҡ„йў„жөӢпјҢ2025е№ҙе…ЁзҗғеҚҠеҜјдҪ“жқҗж–ҷеёӮеңәе°ҶиҫҫеҲ°зәҰ700дәҝзҫҺе…ғ规模пјҢеҗҢжҜ”еўһй•ҝзәҰ6%гҖӮйў„и®Ўд»ҠеҗҺеёӮеңәе°Ҷд»Ҙе№ҙеқҮ4.5%зҡ„еӨҚеҗҲеўһй•ҝзҺҮпјҲCAGRпјүеўһй•ҝпјҢеҲ°2029е№ҙе…ЁзҗғеҚҠеҜјдҪ“жқҗж–ҷеёӮеңә规模е°Ҷи¶…иҝҮ870дәҝзҫҺе…ғгҖӮ

дёӯеӣҪеҚҠеҜјдҪ“жқҗж–ҷеёӮеңәеҸ‘еұ•еҠҝеӨҙејәеҠІгҖӮж №жҚ®SEMIеҸ‘еёғзҡ„ж•°жҚ®пјҢ2024е№ҙдёӯеӣҪеҚҠеҜјдҪ“жқҗж–ҷеёӮеңә规模дёә134.6дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ5.3%пјҢй«ҳдәҺ2024е№ҙе…ЁзҗғеҚҠеҜјдҪ“жқҗж–ҷеёӮеңә3.8%зҡ„еўһйҖҹгҖӮ

з»ҶеҲҶйўҶеҹҹжқҘзңӢпјҢеүҚй©ұдҪ“жқҗж–ҷж–№йқўпјҢж №жҚ®QY Researchж•°жҚ®пјҢ2022е№ҙе…ЁзҗғеҚҠеҜјдҪ“з”ЁеүҚй©ұдҪ“еёӮеңә规模23.7дәҝзҫҺе…ғпјҢйў„и®Ў2029е№ҙе°ҶиҫҫеҲ°54.4дәҝзҫҺе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮ12.59%гҖӮ2022е№ҙдёӯеӣҪеёӮеңә规模дёә8.7дәҝзҫҺе…ғпјҢзәҰеҚ е…Ёзҗғ37%пјҢйў„и®Ў2028е№ҙе°ҶжҸҗеҚҮиҮі11.6дәҝзҫҺе…ғгҖӮMOжәҗж–№йқўпјҢж №жҚ®Markets and Researchж•°жҚ®пјҢ2022е№ҙе…ЁзҗғMOжәҗеёӮеңә规模иҫҫ1.5дәҝзҫҺе…ғпјҢйў„и®ЎеҲ°2025е№ҙе°Ҷиҫҫ1.8дәҝзҫҺе…ғпјҢ2022-2025е№ҙеӨҚеҗҲеўһй•ҝзҺҮ6.3%гҖӮз”өеӯҗзү№ж°”ж–№йқўпјҢж №жҚ®SEMIж•°жҚ®пјҢ2022е№ҙе…Ёзҗғз”өеӯҗзү№ж°”еёӮеңә规模50дәҝзҫҺе…ғпјҢйў„и®ЎеҲ°2025е№ҙе°ҶиҫҫеҲ°60.23дәҝзҫҺе…ғпјҢеӨҚеҗҲеўһй•ҝзҺҮ7.3%гҖӮе…үеҲ»иғ¶ж–№йқўпјҢж №жҚ®TECHCETж•°жҚ®пјҢйў„и®Ў2025е№ҙKrFе’ҢArFе…үеҲ»иғ¶еёӮеңә规模еҲҶеҲ«дёә9.071дәҝзҫҺе…ғе’Ң10.72дәҝзҫҺе…ғпјӣж №жҚ®CEMIAз»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝжҷ¶еңҶеҲ¶йҖ з”Ёе…үеҲ»иғ¶еёӮеңә规模33.58дәҝе…ғпјҢйў„и®ЎеҲ°2025е№ҙе°ҶиҫҫеҲ°37.64дәҝе…ғгҖӮ

3гҖҒе…¬еҸёзҡ„еёӮеңәең°дҪҚпјҡ

еүҚй©ұдҪ“жқҗж–ҷйўҶеҹҹпјҢе…¬еҸёжҳҜеӣҪеҶ…дё»иҰҒзҡ„ж ёеҝғеүҚй©ұдҪ“жқҗж–ҷдҫӣеә”е•Ҷд№ӢдёҖпјҢе·Іе®һзҺ°жҷ¶еңҶеҲ¶йҖ жүҖйңҖдё»иҰҒе“Ғзұ»зҡ„е…ЁиҰҶзӣ–пјҢжҲҗеҠҹеҜје…ҘеӣҪеҶ…йўҶе…Ҳзҡ„иҠҜзүҮеҲ¶йҖ дјҒдёҡйҮҸдә§еҲ¶зЁӢгҖӮдҪҶиҜҘйўҶеҹҹжө·еӨ–еҺӮе•Ҷе…ҲеҸ‘дјҳеҠҝжҳҺжҳҫпјҢеӣҪеҶ…дјҒдёҡдёҺеӣҪеӨ–йҫҷеӨҙд»ҚеӯҳеңЁдёҖе®ҡе·®и·қгҖӮ

MOжәҗйўҶеҹҹпјҢе…¬еҸёжҳҜе…Ёзҗғдё»иҰҒзҡ„MOжәҗеҲ¶йҖ е•Ҷд№ӢдёҖпјҢеӣҪеҶ…еёӮеңәеӨ„дәҺйўҶеҜјең°дҪҚпјҢдә§е“Ғиҝңй”Җ欧зҫҺеҸҠдәҡеӨӘең°еҢәпјҢжӢҘжңүдјҳиҙЁзҡ„е®ўжҲ·иө„жәҗе’ҢзЁіе®ҡзҡ„еёӮеңәд»ҪйўқгҖӮ

з”өеӯҗзү№ж°”йўҶеҹҹпјҢе…¬еҸёж°ўзұ»з”өеӯҗзү№ж°”пјҲзЈ·зғ·гҖҒз ·зғ·пјүдә§иғҪгҖҒе“ҒиҙЁиҫҫеҲ°иЎҢдёҡе…Ҳиҝӣж°ҙе№іпјҢеёӮеңәд»ҪйўқжҢҒз»ӯеўһй•ҝпјӣж°ҹзұ»ж°”дҪ“дә§иғҪгҖҒе“ҒиҙЁеӣҪеҶ…йўҶе…ҲпјҢе·ІжҲҗдёәеӣҪеҶ…йӣҶжҲҗз”өи·ҜеҸҠе№іжқҝжҳҫзӨәйўҶеҹҹзҡ„йҮҚиҰҒдҫӣеә”е•ҶгҖӮеӯҗе…¬еҸёе…ЁжӨ’еҚ—еӨ§е…үз”өжҳҜеӣҪеҶ…й«ҳзәҜзЈ·зғ·гҖҒз ·зғ·зҡ„дё»иҰҒдҫӣеә”е•Ҷд№ӢдёҖгҖӮ

е…үеҲ»иғ¶йўҶеҹҹпјҢе…¬еҸёArFе…үеҲ»иғ¶дә§е“ҒеҲқжӯҘе®һзҺ°дә§дёҡеҢ–пјҢ2025е№ҙй”Җ售收е…ҘзӘҒз ҙдёӨеҚғдёҮе…ғпјҢеӨ„дәҺеӣҪеҶ…第дёҖжўҜйҳҹпјҢдҪҶдёҺеӣҪйҷ…е·ЁеӨҙе·®и·қд»Қ然иҫғеӨ§гҖӮ

ж•ҙдҪ“иҖҢиЁҖпјҢе…¬еҸёеңЁеӣҪеҶ…еҚҠеҜјдҪ“жқҗж–ҷиЎҢдёҡдёӯеӨ„дәҺйўҶе…Ҳең°дҪҚпјҢжҳҜе°‘ж•°иғҪеӨҹеҗҢж—¶еёғеұҖеүҚй©ұдҪ“гҖҒз”өеӯҗзү№ж°”гҖҒе…үеҲ»иғ¶дёүеӨ§ж ёеҝғжқҗж–ҷзҡ„дјҒдёҡд№ӢдёҖпјҢдҪҶеҗ„з»ҶеҲҶйўҶеҹҹзҡ„е…ЁзҗғеёӮеңәд»Ҫйўқд»ҚжңүиҫғеӨ§жҸҗеҚҮз©әй—ҙгҖӮ

4гҖҒе…¬еҸёзҡ„з«һдәүеҜ№жүӢпјҡ

еүҚй©ұдҪ“жқҗж–ҷйўҶеҹҹпјҢеӣҪйҷ…з«һдәүеҜ№жүӢдё»иҰҒеҢ…жӢ¬еҫ·еӣҪй»ҳе…ӢпјҲMerckпјүгҖҒжі•еӣҪж¶ІеҢ–з©әж°”пјҲAir LiquideпјүгҖҒзҫҺеӣҪEntegrisгҖҒйҹ©еӣҪDNFгҖҒж—Ҙжң¬Stella ChemifaзӯүпјӣеӣҪеҶ…з«һдәүеҜ№жүӢеҢ…жӢ¬жұҹдё°з”өеӯҗгҖҒйӣ…е…Ӣ科жҠҖгҖҒдёҠжө·ж–°йҳізӯүгҖӮ

MOжәҗйўҶеҹҹпјҢеӣҪйҷ…з«һдәүеҜ№жүӢдё»иҰҒжҳҜзҫҺеӣҪAkzo NobelгҖҒеҫ·еӣҪMerckзӯүпјӣеӣҪеҶ…з«һдәүеҜ№жүӢиҫғе°‘пјҢе…¬еҸёеӨ„дәҺзӣёеҜ№еһ„ж–ӯең°дҪҚгҖӮ

з”өеӯҗзү№ж°”йўҶеҹҹпјҢеӣҪйҷ…з«һдәүеҜ№жүӢеҢ…жӢ¬зҫҺеӣҪз©әж°”еҢ–е·ҘпјҲAir ProductsпјүгҖҒжі•еӣҪж¶ІеҢ–з©әж°”пјҲAir LiquideпјүгҖҒеҫ·еӣҪжһ—еҫ·пјҲLindeпјүгҖҒж—Ҙжң¬еӨ§йҳіж—Ҙй…ёпјҲTaiyo Nippon SansoпјүзӯүпјӣеӣҪеҶ…з«һдәүеҜ№жүӢеҢ…жӢ¬еҚҺзү№ж°”дҪ“гҖҒйҮ‘е®Ҹж°”дҪ“гҖҒйӣ…е…Ӣ科жҠҖпјҲ科зҫҺзү№пјүгҖҒдёӯиҲ№зү№ж°”гҖҒжҳҠеҚҺ科жҠҖзӯүгҖӮ

е…үеҲ»иғ¶йўҶеҹҹпјҢеӣҪйҷ…з«һдәүеҜ№жүӢдё»иҰҒеҢ…жӢ¬ж—Ҙжң¬JSRгҖҒдёңдә¬еә”еҢ–пјҲTOKпјүгҖҒдҝЎи¶ҠеҢ–еӯҰгҖҒдҪҸеҸӢеҢ–еӯҰгҖҒзҫҺеӣҪжқңйӮҰгҖҒйҹ©еӣҪдёңиҝӣдё–зҫҺиӮҜзӯүпјҢе…¶дёӯж—ҘдјҒе…ЁзҗғеёӮеҚ зҺҮи¶…80%пјӣеӣҪеҶ…з«һдәүеҜ№жүӢеҢ…жӢ¬дёҠжө·ж–°йҳігҖҒжҷ¶з‘һз”өжқҗгҖҒеҪӨзЁӢж–°жқҗгҖҒеҚҺжҮӢ科жҠҖпјҲеҫҗе·һеҚҡеә·пјүзӯүгҖӮ

5гҖҒе…¬еҸёеҜ№дәҺз«һдәүеҜ№жүӢзҡ„з«һдәүдјҳеҠҝпјҡ

第дёҖпјҢе…Ёдә§дёҡй“ҫеёғеұҖдјҳеҠҝгҖӮе…¬еҸёжҳҜиЎҢдёҡеҶ…е°‘ж•°еҗҢж—¶иҰҶзӣ–е…ҲиҝӣеүҚй©ұдҪ“гҖҒз”өеӯҗзү№ж°”гҖҒе…үеҲ»иғ¶дёүеӨ§ж ёеҝғеҚҠеҜјдҪ“жқҗж–ҷзҡ„дјҒдёҡпјҢиғҪеӨҹдёәе®ўжҲ·жҸҗдҫӣдёҖдҪ“еҢ–зҡ„ж•ҙдҪ“и§ЈеҶіж–№жЎҲпјҢеӨҡж–№дҪҚж•ҙеҗҲе…¬еҸёиө„жәҗпјҢеҝ«йҖҹе“Қеә”йңҖжұӮпјҢжҸҗеҚҮе®ўжҲ·зІҳжҖ§гҖӮ

第дәҢпјҢжҠҖжңҜиҮӘдё»еҸҜжҺ§дјҳеҠҝгҖӮе…¬еҸёе§Ӣз»ҲеқҡжҢҒиҮӘдё»з ”еҸ‘пјҢжҺҢжҸЎдәҶд»ҺеҺҹжқҗж–ҷеҲ°дә§е“Ғзҡ„е®Ңж•ҙжҠҖжңҜй“ҫжқЎгҖӮзү№еҲ«жҳҜеңЁе…үеҲ»иғ¶йўҶеҹҹпјҢе…¬еҸёе®һзҺ°дәҶд»ҺеҠҹиғҪеҚ•дҪ“гҖҒеҠҹиғҪж ‘и„ӮгҖҒе…үж•ҸеүӮзӯүеҺҹжқҗж–ҷеҲ°е…үеҲ»иғ¶дә§е“ҒеҸҠй…ҚеҘ—жқҗж–ҷзҡ„е®Ңе…ЁиҮӘдё»еҢ–пјҢеңЁеӣҪеҶ…е…·жңүзӢ¬зү№дјҳеҠҝгҖӮ

第дёүпјҢе®ўжҲ·и®ӨиҜҒдёҺеҜје…ҘдјҳеҠҝгҖӮе…¬еҸёеүҚй©ұдҪ“жқҗж–ҷе·ІжҲҗеҠҹеҜје…ҘеӣҪеҶ…йўҶе…Ҳзҡ„иҠҜзүҮеҲ¶йҖ дјҒдёҡйҮҸдә§еҲ¶зЁӢпјҢArFе…үеҲ»иғ¶е·ІйҖҡиҝҮе®ўжҲ·йӘҢиҜҒ并еҸ–еҫ—и®ўеҚ•пјҢиҝҷз§Қе…ҲеҸ‘дјҳеҠҝеҪўжҲҗдәҶиҫғй«ҳзҡ„е®ўжҲ·иҪ¬жҚўеЈҒеһ’гҖӮ

第еӣӣпјҢдә§иғҪ规模дёҺжҲҗжң¬дјҳеҠҝгҖӮе…¬еҸёдҫқжүҳиҮӘ然иө„жәҗзҰҖиөӢпјҢеңЁеұұдёңж·„еҚҡе’ҢеҶ…и’ҷеҸӨд№Ңе…°еҜҹеёғе»әи®ҫж°ҹзұ»ж°”дҪ“еҸҢеҹәең°пјҢеҸ‘жҢҘеҪ“ең°иө„жәҗдјҳеҠҝпјҢжҺўзҙў"еҺҹжқҗж–ҷгҖҒз»ҝиүІиғҪжәҗгҖҒе…ҲиҝӣжҠҖжңҜгҖҒдјҷдјҙе•Ҷдёҡ"зӣёиһҚеҗҲзҡ„ж–°иҙЁз”ҹдә§еҠӣеҸ‘еұ•д№Ӣи·ҜпјҢе…·еӨҮжҲҗжң¬з«һдәүеҠӣгҖӮ

第дә”пјҢдә§еӯҰз ”ж·ұеәҰиһҚеҗҲдјҳеҠҝгҖӮе…¬еҸёиө·жәҗдәҺеҚ—дә¬еӨ§еӯҰпјҢдёҺй«ҳж ЎгҖҒз§‘з ”йҷўжүҖдҝқжҢҒзҙ§еҜҶзҡ„дә§еӯҰз ”еҗҲдҪңпјҢе…ҲеҗҺжүҝжӢ…еӨҡдёӘеӣҪ家科жҠҖж”»е…ійЎ№зӣ®пјҢжҠҖжңҜеӮЁеӨҮж·ұеҺҡгҖӮ

дә”гҖҒAIеҲҶжһҗзҡ„жңӘжқҘдёүе№ҙпјҲ2026е№ҙгҖҒ2027е№ҙе’Ң2028е№ҙпјүзҡ„еҲ©ж¶ҰеҸҜиғҪзҡ„еўһй•ҝжғ…еҶөпјҡ

еҹәдәҺеҜ№е№ҙжҠҘдҝЎжҒҜзҡ„з»јеҗҲеҲҶжһҗпјҢеҜ№е…¬еҸёжңӘжқҘдёүе№ҙеҲ©ж¶Ұеўһй•ҝжғ…еҶөдҪңеҮәеҰӮдёӢжҺЁжөӢпјҡ

2026е№ҙеҲ©ж¶Ұеўһй•ҝйў„жөӢпјҡйў„и®ЎеҪ’жҜҚеҮҖеҲ©ж¶ҰзәҰ3.8-4.2дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзәҰ19%-31%пјҢдёӯеҖјзәҰ3.95дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзәҰ23%гҖӮ

еўһй•ҝй©ұеҠЁеӣ зҙ еҲҶжһҗпјҡ第дёҖпјҢеүҚй©ұдҪ“жқҗж–ҷдёҡеҠЎе°Ҷ继з»ӯдҝқжҢҒй«ҳйҖҹеўһй•ҝпјҢеҸ—зӣҠдәҺйӣҶжҲҗз”өи·ҜиҮӘдё»еҸҜжҺ§жҲҳз•ҘеҠ йҖҹжҺЁиҝӣпјҢе…¬еҸёеүҚй©ұдҪ“дә§е“Ғе“Ғзұ»йҪҗе…ЁгҖҒе®ўжҲ·и®ӨиҜҒйўҶе…ҲпјҢйў„и®ЎиҜҘжқҝеқ—й”Җе”®йўқеўһйҖҹеҸҜз»ҙжҢҒеңЁ20%-25%д»ҘдёҠпјҢдё”й«ҳйҷ„еҠ еҖјж–°е“ҒжҢҒз»ӯж”ҫйҮҸе°ҶеёҰеҠЁжҜӣеҲ©зҺҮзЁідёӯжңүеҚҮгҖӮ第дәҢпјҢе…үеҲ»иғ¶дёҡеҠЎиҝӣе…Ҙеҝ«йҖҹж”ҫйҮҸжңҹпјҢ2025е№ҙй”Җ售收е…ҘзӘҒз ҙдёӨеҚғдёҮе…ғпјҢйҡҸзқҖж–°еўһдёүж¬ҫArFе…үеҲ»иғ¶йҖҡиҝҮе®ўжҲ·йӘҢиҜҒпјҢд»ҘеҸҠе…үеҲ»й…ҚеҘ—зЁҖйҮҠеүӮ收е…Ҙзҝ»еҖҚпјҢйў„и®Ў2026е№ҙе…үеҲ»иғ¶жқҝеқ—收е…ҘеҸҜиҫҫ5000дёҮе…ғд»ҘдёҠпјҢиҷҪз»қеҜ№йҮ‘йўқдёҚеӨ§дҪҶеўһйҖҹжһҒй«ҳгҖӮ第дёүпјҢж°ўзұ»зү№ж°”дёҡеҠЎдёӯпјҢдёүж°ҹеҢ–зЎјгҖҒдёүж°ҹеҢ–зЈ·гҖҒеӣӣж°ҹеҢ–й”—зӯүж–°дә§е“ҒжңүеәҸеҜје…Ҙе®ўжҲ·пјҢжңүж•Ҳдё°еҜҢдә§е“Ғзҹ©йҳөгҖӮ第еӣӣпјҢж°ҹзұ»зү№ж°”дёҡеҠЎиҷҪйқўдёҙеҗҢиҙЁеҢ–з«һдәүпјҢдҪҶе…¬еҸёжҠ•е»әзҡ„5.5Nзә§й«ҳзәҜдёүж°ҹеҢ–ж°®йЎ№зӣ®е°ҶжҺЁеҠЁй«ҳз«Ҝеә”з”ЁиҪ¬еһӢпјҢдә§е“Ғз»“жһ„дјҳеҢ–жңүжңӣж”№е–„зӣҲеҲ©гҖӮ第дә”пјҢе…¬еҸё2026е№ҙз®ЎзҗҶеҸҳйқ©жҲҗж•Ҳе°ҶиҝӣдёҖжӯҘжҳҫзҺ°пјҢй”Җе”®з»„з»Үж•ҙеҗҲгҖҒйӣҶдёӯйҮҮиҙӯгҖҒERPж•°еӯ—еҢ–еҸҳйқ©зӯүжҺӘж–Ҫе°ҶжҢҒз»ӯйҷҚжң¬еўһж•ҲгҖӮ第е…ӯпјҢ2025е№ҙи®ЎжҸҗдәҶиҫғеӨ§йҮ‘йўқиө„дә§еҮҸеҖјпјҲ1.69дәҝе…ғпјүпјҢ2026е№ҙеҮҸеҖјеҺӢеҠӣжңүжңӣеҮҸиҪ»гҖӮиЎҢдёҡиҮӘ然еўһй•ҝж–№йқўпјҢе…ЁзҗғеҚҠеҜјдҪ“жқҗж–ҷеёӮеңәйў„и®ЎдҝқжҢҒ4.5%зҡ„е№ҙеқҮеўһйҖҹпјҢдёӯеӣҪеўһйҖҹй«ҳдәҺе…ЁзҗғпјҢдёәе…¬еҸёжҸҗдҫӣиүҜеҘҪзҡ„еӨ–йғЁзҺҜеўғгҖӮ

2027е№ҙеҲ©ж¶Ұеўһй•ҝйў„жөӢпјҡйў„и®ЎеҪ’жҜҚеҮҖеҲ©ж¶ҰзәҰ4.6-5.2дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзәҰ16%-24%пјҢдёӯеҖјзәҰ4.85дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзәҰ23%гҖӮ

еўһй•ҝй©ұеҠЁеӣ зҙ еҲҶжһҗпјҡ第дёҖпјҢеүҚй©ұдҪ“жқҗж–ҷдёҡеҠЎжңүжңӣ继з»ӯдҝқжҢҒ20%е·ҰеҸіеўһйҖҹпјҢйҡҸзқҖе…ҲиҝӣеҲ¶зЁӢз”ЁеүҚй©ұдҪ“дә§е“ҒеҚ жҜ”жҸҗеҚҮпјҢжҜӣеҲ©зҺҮжңүжңӣиҝӣдёҖжӯҘдјҳеҢ–гҖӮ第дәҢпјҢе…үеҲ»иғ¶дёҡеҠЎйў„и®Ўиҝӣе…Ҙ规模еҢ–й”Җе”®йҳ¶ж®өпјҢиӢҘArFе…үеҲ»иғ¶е®ўжҲ·жӢ“еұ•йЎәеҲ©пјҢ收е…ҘжңүжңӣзӘҒз ҙ1дәҝе…ғпјҢејҖе§ӢиҙЎзҢ®жҳҫи‘—еҲ©ж¶ҰгҖӮ第дёүпјҢ"е№ҙдә§2000еҗЁй«ҳзәҜз”өеӯҗзә§дёүж°ҹеҢ–ж°®жү©дә§йЎ№зӣ®"йў„и®ЎдәҺ2027е№ҙ4жңҲиҫҫеҲ°йў„е®ҡеҸҜдҪҝз”ЁзҠ¶жҖҒпјҢиҜҘйЎ№зӣ®иҒҡз„Ұ5.5Nй«ҳзәҜеәҰе“ҒиҙЁе’Ңз»јеҗҲжҲҗжң¬йўҶе…ҲпјҢе°ҶжҺЁеҠЁдёүж°ҹеҢ–ж°®дә§е“Ғеҗ‘е…Ёзҗғй«ҳз«ҜеҚҠеҜјдҪ“еёӮеңәжҲҳз•ҘиҪ¬еһӢпјҢж–°еўһдә§иғҪйҮҠж”ҫе°ҶеёҰжқҘеўһйҮҸ收е…ҘгҖӮ第еӣӣпјҢд№Ңе…°еҜҹеёғеҚ—еӨ§е№ҙдә§7200Tз”өеӯҗзә§дёүж°ҹеҢ–ж°®йЎ№зӣ®е·Із»“йЎ№пјҢ5400еҗЁи®ҫи®Ўдә§иғҪе……еҲҶйҮҠж”ҫпјҢ规模ж•Ҳеә”жҳҫзҺ°гҖӮ第дә”пјҢMOжәҗдёҡеҠЎеҗ‘еҚҠеҜјдҪ“е®ўжҲ·жү№йҮҸдҫӣиҙ§зҡ„иҪ¬еһӢеҚҮзә§ж•Ҳжһңе°ҶиҝӣдёҖжӯҘдҪ“зҺ°пјҢLEDеёӮеңәдёӢж»‘зҡ„иҙҹйқўеҪұе“ҚйҖҗжӯҘж¶ҲеҢ–гҖӮ第е…ӯпјҢе…¬еҸёжө·еӨ–еёӮеңәзӘҒз ҙжҲҳз•ҘиӢҘеҸ–еҫ—е®һиҙЁжҖ§иҝӣеұ•пјҢе°Ҷжү“ејҖж–°зҡ„еўһй•ҝз©әй—ҙгҖӮиЎҢдёҡж–№йқўпјҢйў„и®Ў2027е№ҙе…ЁзҗғеҚҠеҜјдҪ“й”Җе”®йўқ继з»ӯеўһй•ҝпјҢдёӯеӣҪеҚҠеҜјдҪ“жқҗж–ҷеӣҪдә§еҢ–зҺҮиҝӣдёҖжӯҘжҸҗеҚҮпјҢе…¬еҸёдҪңдёәеӣҪдә§жӣҝд»Јж ёеҝғеҸ—зӣҠиҖ…е°ҶжҢҒз»ӯеҸ—зӣҠгҖӮ

2028е№ҙеҲ©ж¶Ұеўһй•ҝйў„жөӢпјҡйў„и®ЎеҪ’жҜҚеҮҖеҲ©ж¶ҰзәҰ5.4-6.2дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзәҰ11%-20%пјҢдёӯеҖјзәҰ5.75дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзәҰ18%гҖӮ

еўһй•ҝй©ұеҠЁеӣ зҙ еҲҶжһҗпјҡ第дёҖпјҢеүҚй©ұдҪ“жқҗж–ҷдёҡеҠЎеўһйҖҹеҸҜиғҪз•Ҙжңүж”ҫзј“иҮі15%-20%пјҢдҪҶз»қеҜ№еўһйҮҸд»Қ然еҸҜи§ӮпјҢдё”йҡҸзқҖдә§е“Ғеҗ‘жӣҙе…ҲиҝӣеҲ¶зЁӢ延伸пјҢд»·еҖјйҮҸжҢҒз»ӯжҸҗеҚҮгҖӮ第дәҢпјҢе…үеҲ»иғ¶дёҡеҠЎиӢҘдә§дёҡеҢ–йЎәеҲ©пјҢжңүжңӣеҪўжҲҗдәҝе…ғзә§ж”¶е…Ҙ规模пјҢжҲҗдёәж–°зҡ„йҮҚиҰҒеҲ©ж¶Ұеўһй•ҝзӮ№гҖӮ第дёүпјҢ2000еҗЁй«ҳзәҜз”өеӯҗзә§дёүж°ҹеҢ–ж°®жү©дә§йЎ№зӣ®е…Ёйқўиҫҫдә§пјҢй«ҳз«Ҝдёүж°ҹеҢ–ж°®дә§е“ҒеҚ жҜ”жҸҗеҚҮпјҢж°ҹзұ»зү№ж°”дёҡеҠЎзӣҲеҲ©иғҪеҠӣж”№е–„гҖӮ第еӣӣпјҢе…¬еҸё"з ”еҸ‘дёӯеҝғеҚҮзә§ж”№йҖ йЎ№зӣ®"йў„и®ЎдәҺ2027е№ҙ12жңҲиҫҫеҲ°еҸҜдҪҝз”ЁзҠ¶жҖҒпјҢз ”еҸ‘иғҪеҠӣзҡ„жҸҗеҚҮе°ҶеҠ йҖҹж–°дә§е“ҒжҺЁеҮәпјҢдёәеҗҺз»ӯеўһй•ҝеӮЁеӨҮеҠЁиғҪгҖӮ第дә”пјҢе…¬еҸёдәӢдёҡеҗҲдјҷдәәжңәеҲ¶жҢҒз»ӯдјҳеҢ–пјҢеӯҗе…¬еҸёеҲҶзәўеҠӣеәҰеҠ еӨ§пјҢж ёеҝғеӣўйҳҹзЁіе®ҡжҖ§еўһејәпјҢй•ҝжңҹеҸ‘еұ•еҹәзЎҖеӨҜе®һгҖӮ第е…ӯпјҢиӢҘе…¬еҸёеӨ–延ејҸеҸ‘еұ•еҸ–еҫ—зӘҒз ҙпјҢйҖҡиҝҮ并иҙӯж•ҙеҗҲжӢ“еұ•ж–°дёҡеҠЎйўҶеҹҹпјҢеҸҜиғҪеёҰжқҘи¶…йў„жңҹеўһй•ҝгҖӮиЎҢдёҡж–№йқўпјҢйў„и®Ў2028е№ҙдёӯеӣҪеҚҠеҜјдҪ“еүҚй©ұдҪ“еёӮеңә规模е°ҶжҸҗеҚҮиҮі11.6дәҝзҫҺе…ғпјҢе…ЁзҗғMOжәҗеёӮеңәжҢҒз»ӯзЁіеҒҘеўһй•ҝпјҢз”өеӯҗзү№ж°”еӣҪдә§еҢ–зҺҮиҝӣдёҖжӯҘжҸҗеҚҮпјҢдёәе…¬еҸёжҸҗдҫӣжҢҒз»ӯеўһй•ҝзҡ„иЎҢдёҡз©әй—ҙгҖӮ

дёүе№ҙе№ҙеқҮеўһй•ҝзҺҮжөӢз®—пјҡд»Ҙ2025е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұ3.20дәҝе…ғдёәеҹәж•°пјҢжҢүдёҠиҝ°дёӯеҖјйў„жөӢпјҢ2026е№ҙ3.95дәҝе…ғгҖҒ2027е№ҙ4.85дәҝе…ғгҖҒ2028е№ҙ5.75дәҝе…ғпјҢдёүе№ҙе№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮпјҲCAGRпјүзәҰ21.5%гҖӮ

йў„жөӢе…¬еҸёеҸ‘еұ•йҖҹеәҰпјҡ

1гҖҒPEGдј°еҖјжі•пјҡ

йқҷжҖҒPEгҖҒеҠЁжҖҒPEгҖҒжңҖж–°д»·еҲҶеҲ«дёәпјҡ120.10гҖҒ77.27гҖҒ55.54

жіЁпјҡ$еҚ—еӨ§е…үз”ө$йқһдёәдәҡжҖқз»ҙжҢҒд»“иӮЎгҖӮ

жіЁж„Ҹпјҡ

1гҖҒжң¬иӮЎжҳҜжҢүгҖҠ科еӯҰжҠ•иө„жі•------д»·еҖјжҠ•иө„4.0гҖӢйҖүжӢ©дә§з”ҹпјҢжңӘжқҘдёҚеҸҜйў„жөӢпјҢжІЎжңүдәәеҸҜд»ҘжҠјдёӯдёҖж”ҜиӮЎдёҖе®ҡжҢЈй’ұпјҢжҠ•иө„йңҖиҰҒз»„еҗҲжқҘ规йҒҝжҠје®қзҡ„йЈҺйҷ©пјҢиӮЎзҘЁиҜ„дј°жҠҘе‘ҠеҸӘжҳҜе®ҢжҲҗдәҶиӮЎзҘЁжҠ•иө„зҡ„第дёҖжӯҘпјҢз”Ёжң¬ж–№жі•йҖүжӢ©зҡ„иӮЎзҘЁпјҢд№ҹеҸӘйҖӮеҗҲ科еӯҰжҠ•иө„жі•жқҘиҝӣиЎҢжҠ•иө„ж“ҚдҪңгҖӮ

2гҖҒж–Үдёӯзҡ„Kзәҝеӣҫд»ҘеҸҠвҖңд»ҠеӨ©жңҖж–°еёӮеңәдј°еҖјвҖқеқҮдёәдәҡжҖқз»ҙж’°еҶҷжӯӨжҠҘе‘Ҡж—¶зҡ„еҚіж—¶ж•°жҚ®пјҢеҸҜиғҪдёҺеҪ“еӨ©зҡ„收зӣҳиЎҢжғ…жңүеҮәе…ҘпјҢ敬иҜ·жіЁж„ҸгҖӮ

3гҖҒдј°еҖје№¶дёҚжҳҜжҒ’е®ҡдёҚеҠЁзҡ„ж•°жҚ®пјҢиҖҢжҳҜдјҡйҡҸзқҖж—¶й—ҙзҡ„жҺЁз§»иҖҢеҸ‘з”ҹеҸҳеҠЁпјҢиҝҷжҳҜдәҡжҖқз»ҙжңҖж–°зҡ„з ”з©¶жҲҗжһңпјҢйҒ“зҗҶеҫҲз®ҖеҚ•пјҡеёӮеңәйЈҺйҷ©еҒҸеҘҪеҜ№дј°еҖјжңүдёҖе®ҡзҡ„еҪұе“Қ------зҗҶи®әдёҠжңҖ科еӯҰзҡ„дј°еҖјж–№жі•иҮӘз”ұеҮҖзҺ°йҮ‘жөҒжҠҳзҺ°жі•зҡ„жҠҳзҺ°зҺҮе°ұжҳҜеӣ дёәдәә们зҡ„йЈҺйҷ©еҒҸеҘҪиҖҢеҸ‘з”ҹеҸҳеҠЁзҡ„пјҢ并йқһдёҖдёӘе®ҡеҖјпјҢе°Ҫз®ЎеңЁдёҖе®ҡж—¶жңҹеҶ…еҸҳеҢ–дёҚеӨ§пјҢдҪҶжҳҜйҡҸзқҖж—¶й—ҙе‘Ёжңҹзҡ„жӢүй•ҝжҲ–иҖ…еёӮеңәйЈҺйҷ©еҒҸеҘҪзҡ„еҸҳеҠЁпјӣеҗҢж—¶йҡҸзқҖдәә们еҜ№иӮЎзҘЁдёүе№ҙеҸ‘еұ•йў„жңҹзҡ„еҸҳеҢ–пјҢзӯүзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢдј°еҖје°ұдјҡеҸ‘з”ҹиҫғеӨ§зҡ„еҒҸ移гҖӮ