行情回顾:本周(2026年5月11日- 2026年5月15日)中信医药指数下跌2.6%,跑输沪深300指数2.3pct,在中信一级行业分类中排名第16位;2026年初至今中信医药生物板块指数下跌2.3%,跑输沪深300指数7.2pct,在中信行业分类中排名第20位。本周涨幅前五的个股为:昂利康(+35.2%)、力诺药包(+29.1%)、交大昂立(+25.4%)、奕瑞科技(+21.7%)、英诺特(+18.5%)。

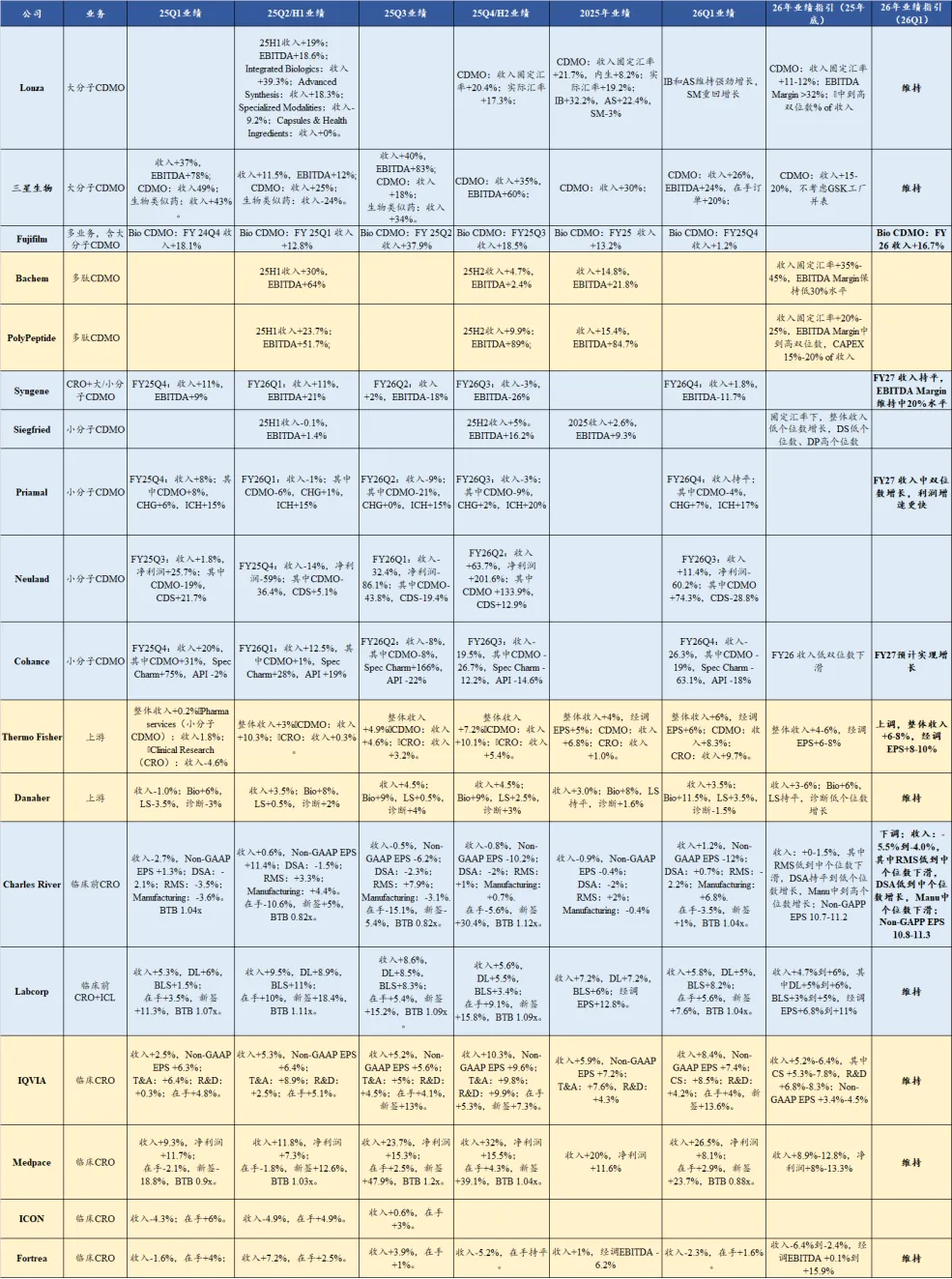

26Q1海外CXO业绩总结:行业需求持续温和复苏:海外CXO公司26Q1业绩基本披露完毕,我们整理了18家相关公司26Q1业绩及指引变化情况,从整体来看,行业需求持续温和复苏。(1)大分子及多肽CDMO(共5家):整体业绩增长强劲,指引乐观。(2)小分子CDMO(共5家):整体波动较大,指引普遍保守。(3)上游(共2家):业绩整体平稳增长,但工业端业务复苏显著更快。(4)临床前CRO(共2家):业绩和订单均温和复苏。(5)临床CRO(共4家):业绩和订单稳健增长,Biotech需求结构性恢复更快。

本周市场复盘及中短期投资思考:本周AH医药指数跑输大盘,我们认为主要是受到科技板块的虹吸效应。5月12日恒瑞医药和BMS(百时美施贵宝)达成全球战略合作,潜在交易总规模高达152亿美元,其中已确定付款9.5亿美元,包括首付款6亿美元、第一笔周年付款1.75亿美元,和第二笔有条件的2028年周年付款1.75亿美元;从合作项目来看,恒瑞输出4个项目,BMS输出4个项目,双方联合开发5个项目,我们认为通过这次交易,恒瑞有望深度嵌入全球研发和商业化体系。2026年以来BD出海趋势不断强化,中国创新药的崛起将不可阻挡,随着5月底ASCO临近,我们坚定看好创新药板块的阶段性表现。全年策略如下:1)创新药优先配置,重点关注具有BD出海潜力或已经实现BD的精选个股、商业化放量有望超预期的标的、前沿技术平台如基因治疗、小核酸、通用/体内CART等弹性主题;2)创新药产业链优先配置,全面看多CRO、CDMO、生命科学上游等高景气度赛道;3)建议关注医疗器械,寻找出海增量是关键,重点关注手术机器人、脑机接口等热门方向;4)消费医疗有复苏迹象,重点关注眼科、口腔等细分方向龙头标的。

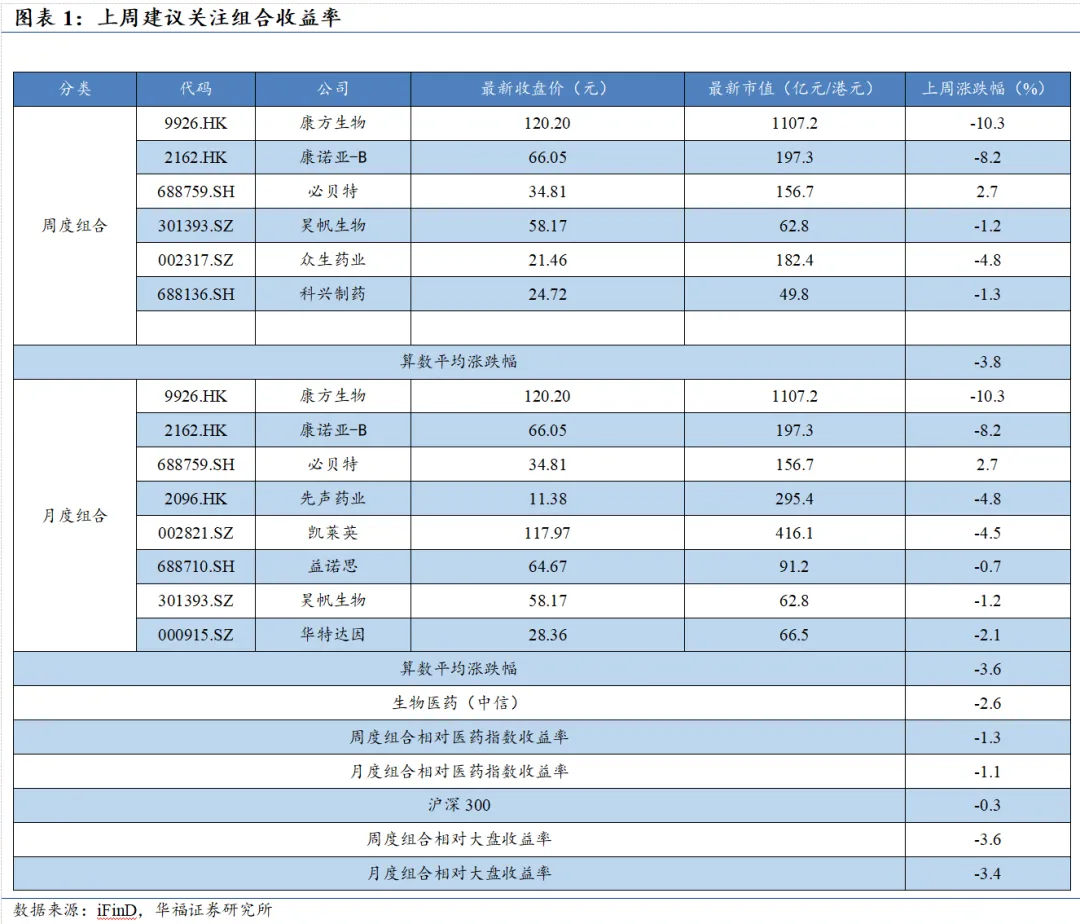

本周建议关注组合:康方生物、康诺亚、必贝特、昊帆生物、科兴制药、众生药业

五月建议关注组合:康方生物、康诺亚、凯莱英、益诺思、昊帆生物、华特达因

报告正文

上周周度建议关注组合:算数平均后跑输医药指数1.3个点,跑输大盘指数3.6个点。

上周月度建议关注组合:算术平均后跑输医药指数1.1个点,跑输大盘指数3.4个点。

海外CXO公司26Q1业绩基本披露完毕,我们整理了18家相关公司26Q1业绩及指引变化情况,从整体来看,行业需求持续温和复苏。

(1)大分子及多肽CDMO(共5家):整体业绩增长强劲,指引乐观。Lonza和三星生物26Q1维持了强劲的收入增长,Fujifilm 26Q1增速有所放缓(主要系早研项目波动),但FY26指引加速(+16.7% vs +13.2%);Bachem和Polypeptide的26年指引也呈现显著加速趋势。

(2)小分子CDMO(共5家):整体波动较大,指引普遍保守。仅看CDMO相关业务,26Q1 Syngene和Neuland收入实现增长,Priamal和Cohance收入下降,除Syngene和Siegfried外,其余公司的CDMO收入波动较大。从指引维度来看,海外小分子CDMO公司均给了较为保守的业绩指引。

(3)上游(共2家):业绩整体平稳增长,但工业端业务复苏显著更快。整体来看,收入维持中个位数增速,较为平稳,但分业务来看,与工业企业(Biotech及Pharma)相关的更高的业务,如Thermo Fisher的CDMO(+8.3%)、CRO(+9.7%)业务,Danaher的Biotechnology(+11.5%)业务,均实现了较快增长,复苏节奏更快。从指引维度来看,Thermo Fisher上调了全年指引,Danaher维持了全年指引。

(4)临床前CRO(共2家):业绩和订单均温和复苏。Charles River 26Q1收入和订单均维持平稳,其中RMS略有下滑,Manufacturing有所增长;26年指引有所下调,但主要系Manufacturing业务剥离导致表观收入减少,细分业务来看,RMS业务指引不变,DSA业务指引有所上调。Labcorp26Q1收入和订单均实现中高个位数增长,全年指引维持不变。

(5)临床CRO(共4家):业绩和订单稳健增长,Biotech需求结构性恢复更快。整体来看,板块收入和订单均实现稳健增长,全年指引维持不变。值得注意的是,IQVIA和Fortrea均在业绩会中提及受益于投融资改善,Biotech的需求复苏显著更快,且后续增长空间充足。

3 风险提示

本文援引自已发布的证券研究报告

证券研究报告:《医药生物行业周报:26Q1海外CXO业绩总结:行业需求持续温和复苏》

对外发布时间:2026/5/17

报告发布机构:华福证券研究所

本报告分析师:

贺鑫 执业证书编号:S0210526040003

欢迎关注我们华福医药团队的新公众号

华福证券研究所的市场化程度非常高,这里是年轻人尽情施展才华的舞台!华福医药团队的内部氛围非常融洽,目前组内有7名同事,欢迎加入我们一起做点有意思的事情!

社招:1-5年医药行业研究工作经验,或者医药产业工作经验。

实习:2027年应届,重点高校毕业,生物医药相关专业优先,有明确留用机会。

联系:简历投递至healthcare_analyst@163.com