昨天很荣幸受邀参加中央财经大学科技金融投资沙龙,以下是我的分享内容:

很荣幸受邀回到母校,与各位投资圈的校友交流。

前面的嘉宾已经从宏观环境、一级市场和产业周期的角度做了非常精彩的分享。我从微观的视角分享一些我的思考:从一家 AI 驱动的科技公司自身的产品实践出发,谈谈 AI 正在如何改变软件,甚至重塑整个行业的业务流程。

过去两年,AI 投资的主旋律集中在基础层:芯片、算力、云基础设施和大模型。这当然是产业变革的底座,我个人的投资也多聚焦于此。

但我们必须认清一个现实:如果应用层的商业化进程迟迟达不到预期,基础层的高强度投入最终必将面临巨大的回报压力。AI 产业链能不能跑通,关键不只在模型有多强,更在于 AI 能否真正进入真实的业务场景,创造可衡量的效率提升和商业价值。

我们公司-险律科技,正处在这个问题的第一线。即使AI 已经深度融入我们的业务流,目前已有实现超过 70% 的业务AI 完全自动化。我仍然在持续思考一个极其致命的问题:AI 最终会如何重塑商业实践?

这个问题对我们公司来说,是关乎生存与发展的核心问题。因此,我时刻观察美国软件公司在 AI 浪潮下的变化。虽然咱们不参与美股投资,但从这些公司商业模式的演变,我们能捕获极其清晰的风向标。

一、完美商业模式模式SaaS缘何被集体“杀估值”

过去十几年,软件股尤其是 SaaS 公司,绝对是资本市的宠儿。

原因很简单:SaaS 看起来几乎是一个完美的商业模式,有订阅收入,有高毛利,有很强的客户留存,也有网络效应和生态扩张。一旦客户把核心流程放进一个系统,迁移成本就会越来越高。

至于中国 SaaS 为什么没有像美国一样发展起来,AI应用公司会不会也一样,我有些思考,这里先不展开讨论。

看软件股行业 ETF—IGV,可以很直观地看到这条长期上升曲线。2012 年前后它还在十几美元附近,之后随着云计算、SaaS、数字化转型持续渗透,一路涨到 2025 年附近的 118 美元高位。

但从 2025 年 10 月开始,风向变了,随着AI Agent (智能体)能力的加速。市场突然意识到一件事:AI 不只是让软件公司提高研发效率,它可能反过来改变软件本身的存在方式。

因为如果 AI 可以替人完成一部分工作,企业未必需要那么多账号;如果用户不再打开十几个软件,而是让一个 AI Agent 跨系统调用能力,那么很多“中间态应用”和“界面型 SaaS”会失去入口价值。

从最高点到上个月,IGV 回撤接近 38%。这不是一两家公司业绩不达预期造成的,很多公司的营收其实仍在增长,真正发生的是整个软件行业被集体杀估值。

二、AI 会如何重塑:先砍掉“填空式 SaaS”,再进入智能体时代

AI 到底会淘汰哪类软件?我的答案是:“填空式软件”。

先给大家看一下,我是如何理解并改造传统 SaaS 形态的。

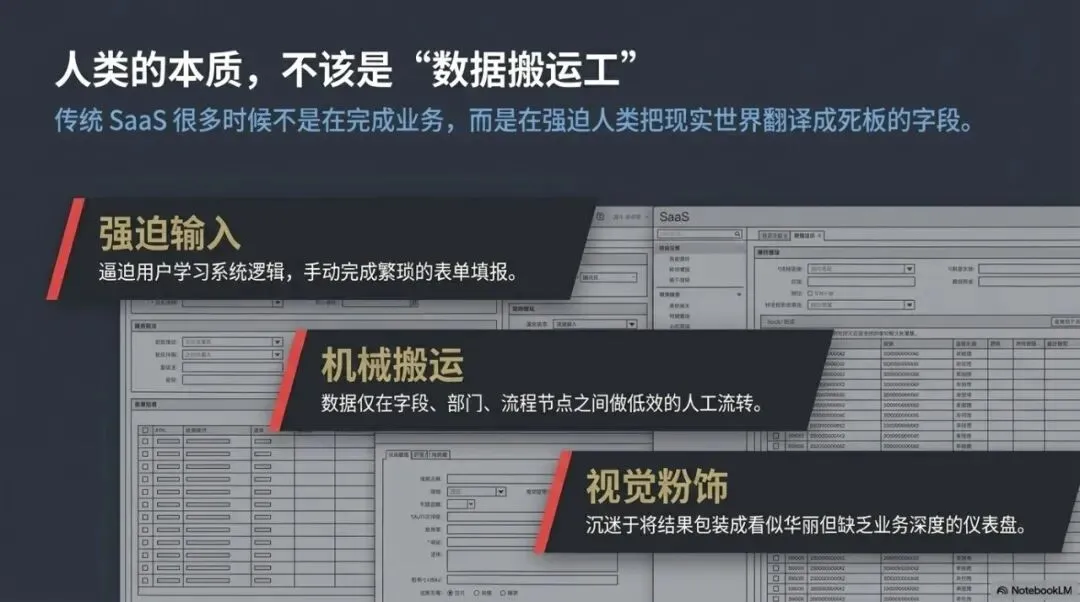

传统 SaaS 的默认形态,是把现实业务拆成很多字段、表单、按钮和流程节点。用户必须先学习系统逻辑,再把现实世界的信息一点点填进去。系统看起来很数字化,但很多时候只是把人变成了数据搬运工。

很多传统应用或 SaaS,底层其实只做三件事:第一,强迫输入:让用户按照死板格式,把现实世界的信息塞进表单。第二,机械搬运:把数据从一个字段搬到另一个字段,从一个部门流转到另一个部门。第三,视觉粉饰:把结果做成页面、报表和看起来漂亮的仪表盘。

这些东西在过去有价值,因为机器不理解业务语义,人必须把现实拆成字段,软件才能处理。

缺点也很明显:人需要反复录入大量枯燥信息;系统之间形成信息孤岛,数据无法协同;数据不完整、颗粒度低、准确性不足,模型也很难真正用起来。

但当 AI 能理解自然语言、文件、图片、上下文,甚至能跨系统调用工具时,这一层“填空式软件”的价值会迅速下降。

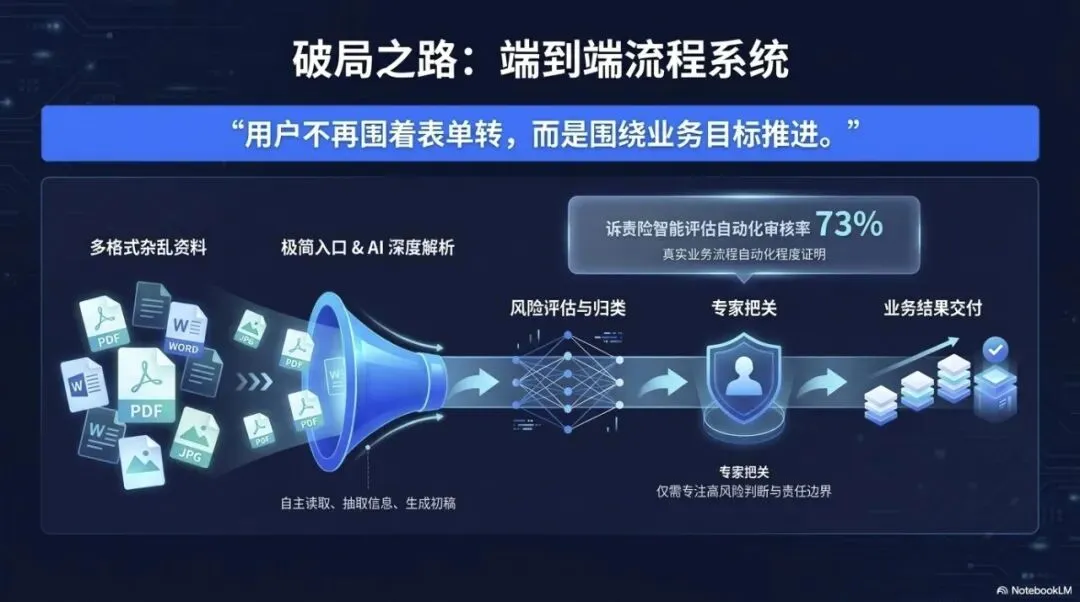

第一阶段,我们做的是端到端的流程系统。

用户不再围着表单转,而是围绕业务目标推进。AI 负责读取材料、抽取信息、归类风险、生成初稿、提示缺口;人类专家负责判断高风险环节、确认责任边界、处理例外情况。

我们现在实现的是一个统一的资料提交入口,用户不再需要手动录入一堆字段。

第二阶段,我们正在进入智能体时代。

系统不再只是被动等待输入,而是开始主动帮人做事:主动提醒缺材料,主动发现客户风险变化,主动生成下一步方案,主动跟踪进度,主动把需要人类决策的节点推出来。

我们的前端销售智能体马上就能上线,给我们前端销售人员配备一个超强助理,7*24小时盯着业务,通过MCP自动和业务系统直接对话,钓鱼的时候都能做业务,资料备份、业务统计这些不能创造价值的工作都由AI来做。

也就是说,软件从“人操作工具”变成“工具理解目标并主动执行”。这才是 AI 原生软件和传统 SaaS 最大的区别。

三、不要高估短期影响,也不要低估长期影响

但为什么近期 IGV 又反弹了呢?

这里需要加一个非常重要的判断:我们不要高估 AI 对 SaaS 的短期影响。

短期看,AI 不会一夜之间把所有 SaaS 都吃掉,并且应用层的货币化没有像AI编程那样快速的转化。至少有两个现实约束:

第一,是投产比和 token 效率问题。

AI 越好用,往往越烧钱。一个 AI Agent 如果要真正完成复杂任务,不只是回答一句话,而是要读取资料、拆解任务、调用工具、多轮校验、生成结果、处理异常。

这背后消耗的是 token、算力、工程链路和人工验证成本。企业最终会问一个很朴素的问题:这个 AI 功能节省的钱,能不能覆盖它消耗的钱?如果 ROI 不成立,再酷的 AI 也只能停留在演示里。

第二,是部署复杂度和落地成本问题。

企业软件不是打开一个模型 API 就结束了。真正落地要接入私有数据、权限系统、业务流程、审计要求、异常处理、人工审核和组织习惯。很多 AI 产品不是模型能力不够,而是部署太复杂、落地成本太高,所以才会诞生专门做 deploy 的团队和公司。

未来企业 AI 的很大一部分价值,可能不在模型本身,而在谁能把模型真正带进业务现场。然而,这部分既懂业务又懂技术的AI Engineer本身就很稀奇。

所以短期看,传统 SaaS 还有缓冲期。客户不会因为有了 AI,就立刻推翻所有系统;大公司也不会把核心流程马上交给黑盒模型。

但我们也绝对不能低估长期影响。

因为一旦 token 成本继续下降,模型执行能力继续增强,部署工具链越来越成熟,AI Agent 就会从“好用的助手”变成“默认的工作入口”。到那时,用户不再关心你有多少页面、多少模块、多少按钮,而只关心系统能不能直接完成任务、承担责任并交付结果。

这就引出真正重要的问题:如果短期没那么快,长期又一定会发生,那么最终什么公司能活下来?

四、财报里的真相:市场正在区分赢家和输家

回到资本市场,最新一轮财报其实给了一个非常清楚的答案:AI 没有把软件行业整体吃掉,但它正在把软件公司分成两类。我们先看赢家:

第一组赢家:AI 直接拉动平台消费

Snowflake 是本季最强的“AI 平台重估”案例。一个做数据处理的公司,反而成了 AI 时代的香饽饽。因为无论是做通用大模型,还是在特定垂直领域(比如法律、保险)微调专有模型,高质量、清洗过的企业私有数据都是护城河。AI 模型需要走向数据,而不是把数据搬去喂给模型。

Datadog 是另一个本季非常清晰的赢家,它做的是非常基础的 IT 运维与可观测性。AI 应用越多,系统越复杂,GPU、模型、推理、日志、安全、调试就越需要被观测。就拿我们公司举例,现在也已经有 5 台服务器,而且随着功能越来越多,系统只会更复杂。AI 对 Datadog 不是威胁,而是在制造新的复杂度预算。

越是往基础层走,越是脏活累活,反而更重要。

第二组赢家:AI 形成独立结算单位

Workday 则证明,“应用层 SaaS”也可以把 AI 变成真钱。Workday 管理层明确反驳了“AI 会 disrupt Workday”的论调,认为 AI 反而给了 Workday 再次成为 disruptor 的机会。只要 AI 代理嵌进 HCM、财务、人事与审批工作流,系统记录与系统行动就会合一,Workday 也就很难被轻量化替代。

Salesforce 本季最大的进步,是终于把 Agentforce 从叙事变成了可以估值的数字。市场不再只是在听“AI CRM”的故事,而是在看到一个已经形成独立 ARR 的 AI 层。

这与 2025 年市场对 Agentforce 的怀疑形成鲜明对比。Salesforce 之所以重要,不只是它的 AI 指标漂亮,而是它证明了“工作流控制点 + 数据层 + AI 代理层”三者可以重组成新的企业软件记账单元。这件事很重要,因为它说明 AI 不再只是 CRM 里的一个助手,而是一个可以计量、可以收费、可以披露的新业务层。

ServiceNow 与 Microsoft 属于“平台级稳健赢家”。

第三组赢家:AI 强化基础设施和结果闭环

Okta、Twilio、Atlassian、Shopify、HubSpot 这类公司各自赢法不同。

Okta 押的是 AI Agent 身份层。未来不只是人需要身份,Agent 也需要权限、治理和关停机制。

Twilio 掌握语音、短信、验证和实时客户交互基础设施。AI Agent 真要进入客户服务和销售场景,最终还是要通过这些渠道触达真实客户。

Atlassian 的意义在于,协作和知识流软件没有被 AI 简单吃掉,反而可能因为 AI 强化工作流而变得更重要。

Shopify 和 HubSpot 更接近结果闭环:AI 搜索、agentic commerce、Customer Agent、Prospecting Agent,都在尝试把 AI 从功能层推向业务结果层。

相对输家:不是没有 AI,而是 AI 还没变成新收入

Adobe 和 Zoom 是最典型的相对输家。

Adobe 的 AI 产品能力很强,AI-first ARR 同比增长也很快,但它没有给出足够清晰的 AI 收入绝对规模。市场很难判断 Firefly、Acrobat AI 和营销编排里的 AI,到底是在增强原有产品,还是足以打开一个新的收入池。

Zoom 也做了很多 AI 功能,AI Companion、My Notes 都在提升粘性,但公司整体收入增速仍然偏成熟。AI 让它更耐打,但还没有让它重新变成高增长软件股。

五、终局之战:未来软件护城河究竟是什么?

表面看,赢家覆盖数据库、监控、通信、协作、设计、身份和网络安全,业务跨度很大。但放在一起看,它们背后有一条共同逻辑。

1、底层的“卖水人”:云服务、核心数据分析和网络安全公司,它们是构筑 AI 时代不可或缺的钢筋水泥。脏活累活就是最大的护城河。

2、容错率极低行业的“守门员”:比如支付行业或强监管的金融系统,对责任机制和流程把控有极高要求,这是通用大模型短期内很难真正触碰的禁区。

3、极其专业的垂直领域霸主:它们拥有海量私有数据、深度私有工作流和极高的专家壁垒。

4、天然具备极强 AI 转型能力的大厂:凭借压倒性的数据优势和算力储备,它们能在技术范式转移时完成大象转身。

最终,真正能走出来的公司,大概率都会转向“按交付结果收费”。在 AI 时代,API 的每一次调用都是实打实的成本,传统“按人头收月租”的 SaaS 模式会被持续压缩利润空间。只有当软件能直接带来业务结果,客户才愿意继续支付溢价。

未来的软件护城河,绝对不是你接入了哪家的大模型,因为模型能力每隔几个月就会被刷新;也不是你设计了多好看的 UI,因为未来很多应用可能根本没有界面。真正的护城河只有两个:

Memory(记忆):

在 2C 领域,它是沉淀下来的用户长期习惯与精准画像;在 2B 领域,它是对企业非标准化业务偏好的深度锁定。这种记忆一旦形成,就会构筑起极高的客户转换成本。

Soul(灵魂):

你的 Agent 系统是否具备“商业直觉”?它不应只是一个被动响应的工具,而应是一个能深刻理解客户意图、主动规划并执行复杂任务的智能大脑。

真正能活下来的,是那些掌握复杂工作流、私有数据、权限体系、审计责任和行业 know-how 的公司。尤其在保险、法律、金融这类低容错行业,纯大模型不可能单独承担责任。它必须嵌入一个可追踪、可问责、可审核的系统之中。

? 如果你在保险科技、风控建模、AI定价方面有经验,也欢迎加我微信penghuanpm交流,一起推动这个行业的改变。

彭桓简介