一、公司业务

盛力达科技做的是钢丝制品生产线设备的研发制造。说白了,公司是给钢丝制品制造商提供"生产钢丝的设备"。在整个产业链中,它属于轮胎产业的上上游——轮胎厂需要钢丝帘线,钢丝帘线厂需要钢丝生产设备,盛力达就是卖那台生产设备的。

二、资产负债表分析(资产垫分析)

A. 流动资产

现金部分

现金等价物包含三类:有限制现金、定期存款和现金及现金等值项目,合计约 4 亿。这部分按照全额处理。应收类资产

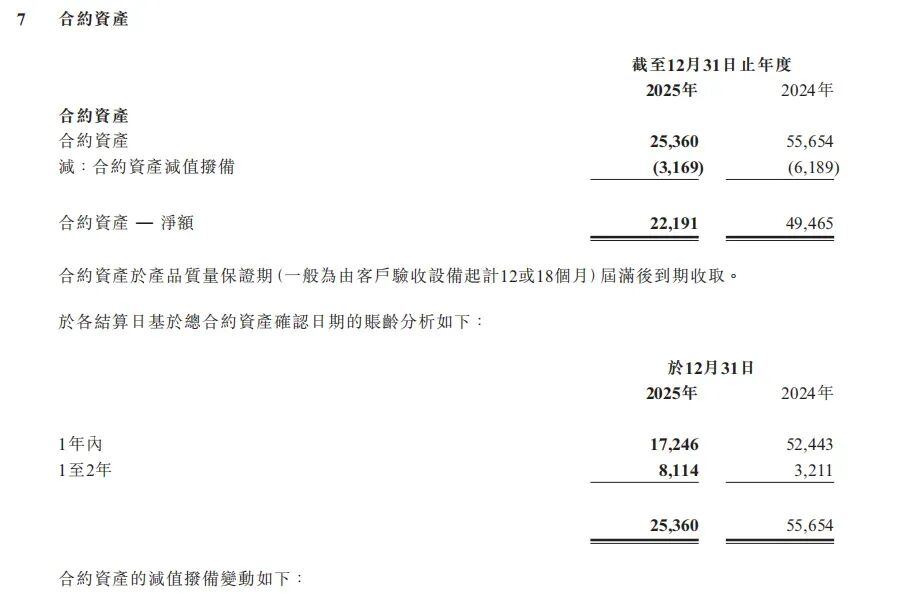

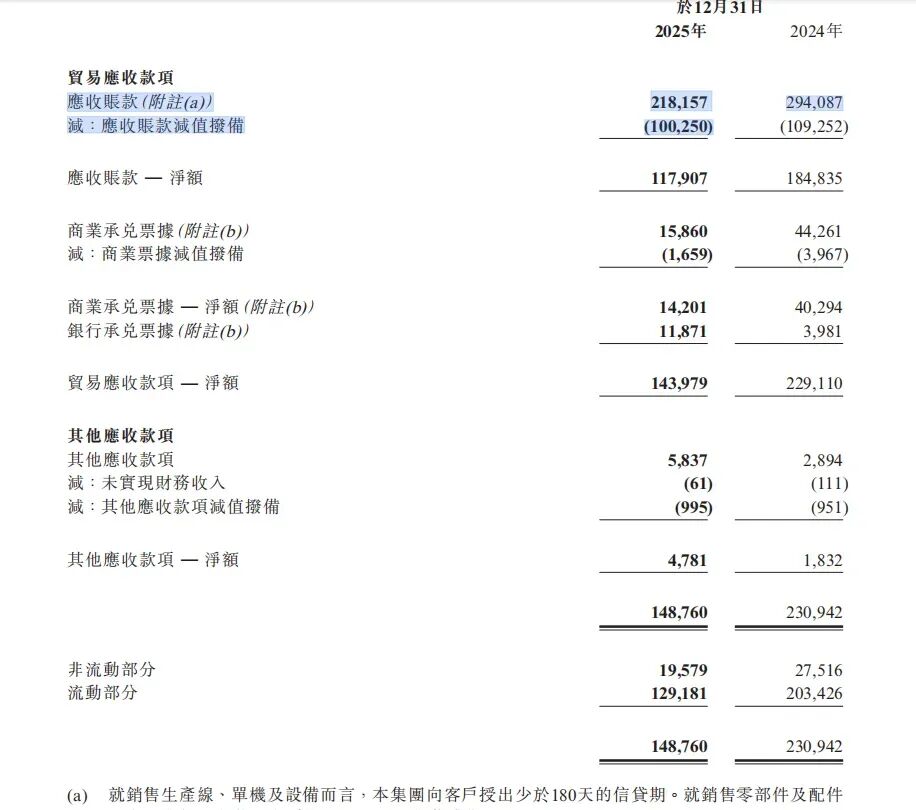

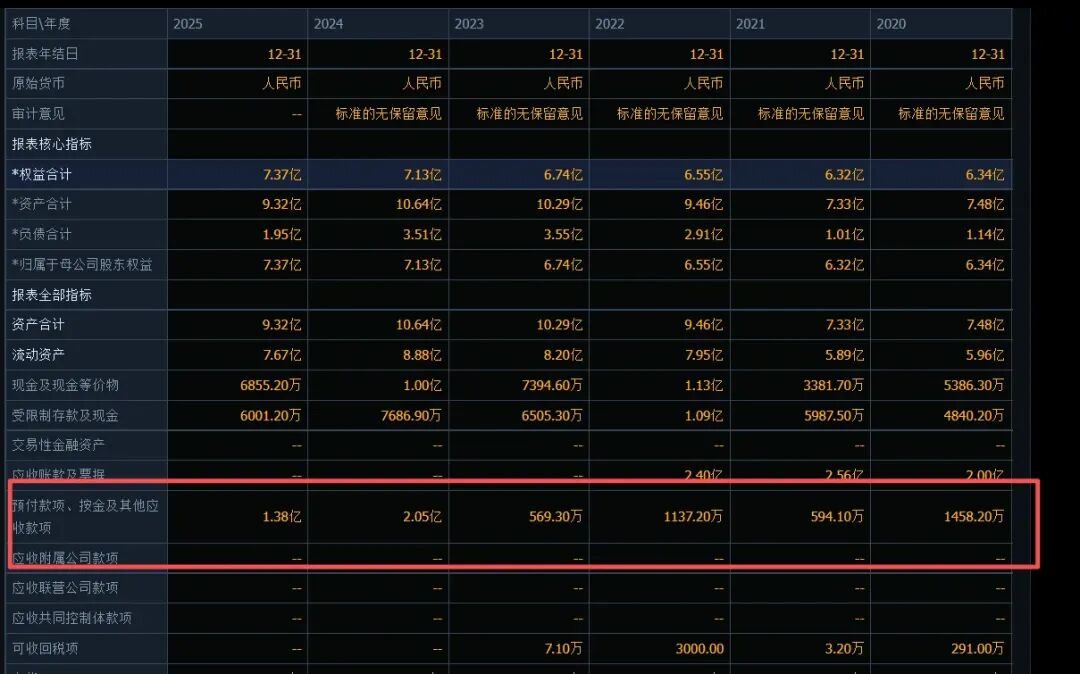

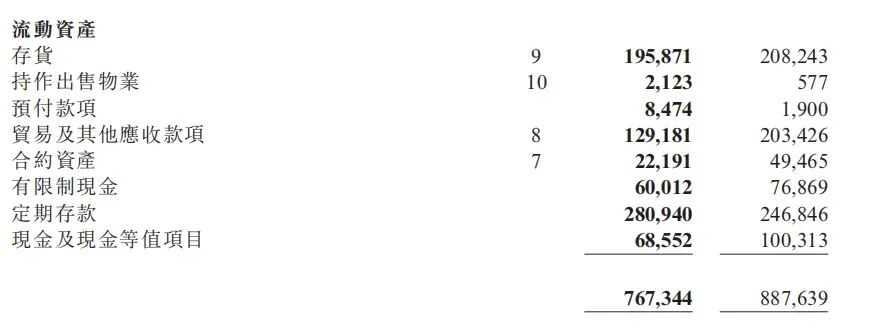

预付款项、贸易及其他应收款项、合约资产合计约 1.38 亿。这三部分需要对比最近几年,以及附注 7 和附注 8 来看。对于合约资产部分,一年内收回的存款约为 70%,相对来说比例不算特别高。1.29 亿的应收,是扣掉了接近 1 亿的减值损益之后的值,这个比例高达 46%。侧面说明公司也认为有很多坏账是收不回来的。剩下的这 54% 质量有多高,其实我们无从考证。当横向对比前几年的数据,还会发现这家公司的预付款项起伏非常大。从这个角度推测,利润表的总收入和利润,波动也很大——从数据上看确实如此。在收入的附注中我们可以看到一些原因——大部分收入来自单一一个大客户。也就是说,某一年如果这个大客户没有订单,营收就会大降,营收增长完全依赖这个单一的大客户。而且这个客户是谁,没有明确说。所以这部分整体的质量其实相当不稳定,我可能会给到 5 折的折扣。存货

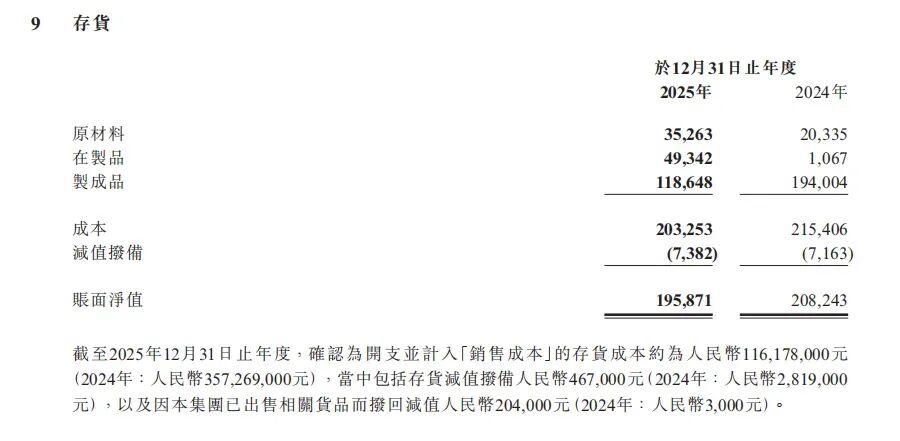

盛力达造的是整套钢丝生产线设备——本质上是大型定制化工业机器。制造流程从买钢材、机械零部件开始,经过加工组装,最终交付给客户安装调试。钢板、钢管这类通用金属材料有废钢市场可以接盘,但回收价格只有原值的一个零头(基本按废铁价格算)。电气元件、电机等标准件理论上可以转售,但买家圈子窄,变现周期长。半成品的钢丝生产线,拆开来是一堆加工过的金属结构件,对任何人都没有直接使用价值。清算时基本只能按废钢处理,账面价值打折会极其惨烈。这是最关键的一环。一套完整的电镀黄铜钢丝生产线账面价值约 1800 万至 2100 万元,但它的潜在买家全球就那么几十家——必须是正在扩产的钢帘线厂,而且还要这条生产线的规格恰好符合他们的需求。这是典型的高单价、极窄受众、高度定制化的资产,在清算拍卖场景下,买家的议价权会极大,实际成交价可能是账面价值的三到五折甚至更低。变现难度有点像是之前提到的金邦达宝嘉——他的存货几乎只能卖给指定的客户,在破产清算时,可能只能收回不到 40%。按照 3 折的折价去清算。最后,流动资产端的清算价值是:4 + 1.38×0.5 + 1.98×0.3 = 5.2 亿。

B. 非流动资产

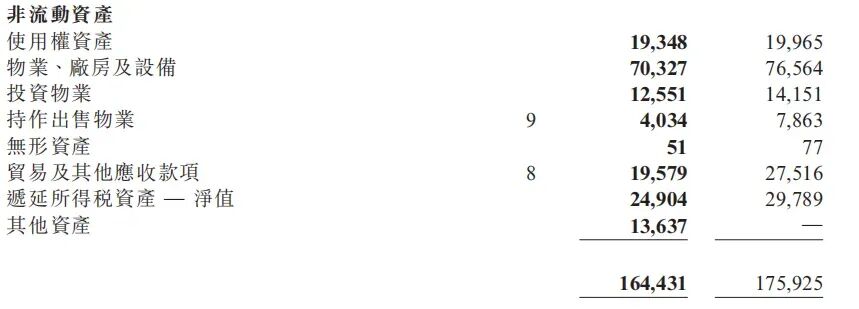

非流动资产部分总共 1.6 亿,都比较零散。但清算价值更多关注的是"实打实的实物资产"。使用权资产

无形资产

——不是实打实的实物资产,清算价值根本算不清,保守计算当成 0 处理。递延所得税资产

——未来"可以少交的税",本质是:今天倒闭了,这笔退税大概率也收不回来,所以也作 0 处理。其他资产

——是什么资产?看不明白,也没有单独列个附注出来,从保守清算的角度,也作 0 处理。

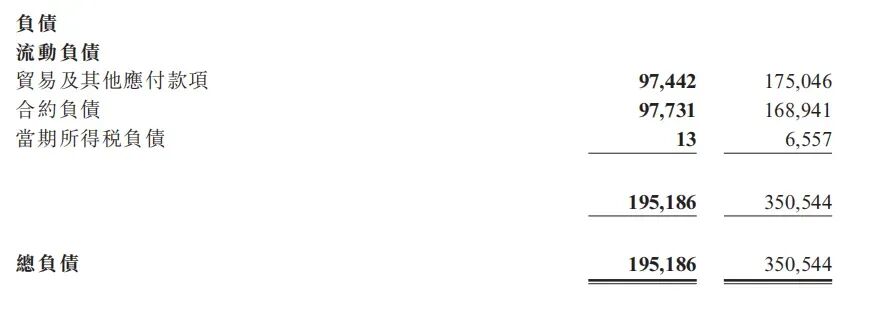

C. 负债

负债均为流动负债,而且都是经营性负债,属于良性负债。这部分总共1.95 亿。清算价值 = 5.5 - 1.95 = 3.55 亿人民币

截止 2026 年 4 月 17 日,收盘价约为2.72 亿人民币。当前市值占到清算价值的 73%,还是有一定安全边际的。

三、利润表和现金流量表分析

如前文所述,公司的营收常年依赖某一个"单一的大客户"。该客户今年单量大,营收就高;不在这边下单,营收也就低。横向对比最近几年,可以看到营收和归母净利润的变化幅度是非常大的。在《证券分析》中,对于这种波动大的企业,建议最少采用7 年平均的做法来平滑数据。我计算了一下 2016 年至 2026 年的营收和归母净利润:从现金流量表这端,极度依赖单一客户的特征依然表现明显——每年的经营性现金流入波动非常大。高的时候非常高,能占到市值的一半;低的时候也有连年负数的情况。另外,资本性支出看似波动比较大,这与它的营业模式有关系——盛力达是定制化设备制造商,不是流水线工厂。它造的是"别人的生产设备",自己不需要大量机器来批量生产标准化商品。它的价值主要在工程师的脑子和工人的手,而不是重型固定资产。本身开支比较低,一点点波动,一旦用比值来表示,就会显得特别大。

四、看空分析与结论

目前来看,我认为盛力达科技最大的问题是过度依赖单一的大客户,导致整个报表的资产质量和现金流波动非常大。我猜测这也应该是管理层手上留着大量现金的原因——4.24 亿的现金,几乎是市值的 1.5 倍,却鲜少分红。除此之外,还有一个我不太满意的点:作为一家常年给公司提供绝大部分利润的大客户,公司的整个营收几乎都围绕它转,但在财报中居然完全不披露,这部分几乎是一个黑盒子。这当然有可能是出于商业机密上的考虑,但这总归是一个比较吓人的点。

尽管有这么一些缺点,但我觉得这家企业对于烟蒂股是一个比较好的验证——利润数据波动极大,从营收和市盈率这个方向去考虑,意义不太大。反而从资产清算的角度,还有一定的价值。尽管资产端的质量上看并不算特别优秀,但在经过了如此大的资产折价之后,市值依然只有清算价值的 70% 左右。