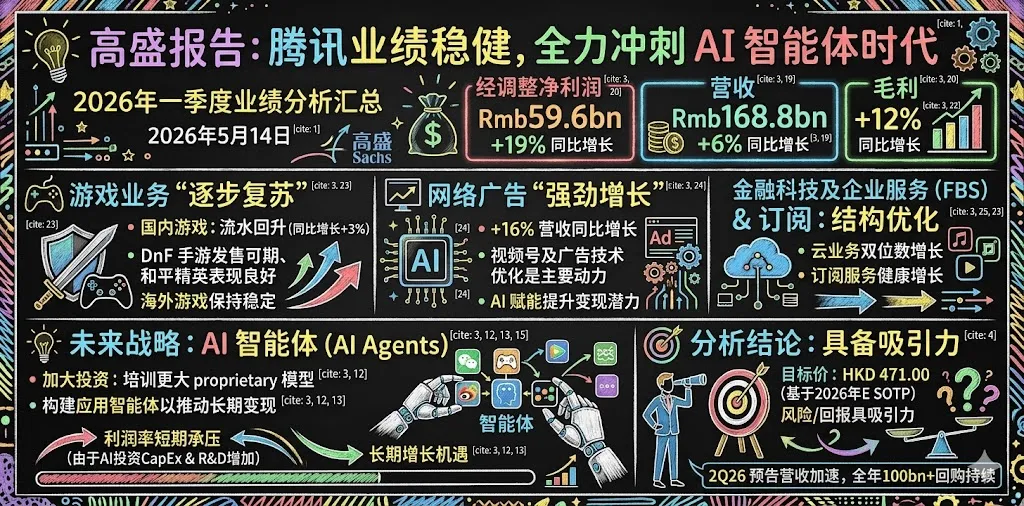

核心观点快报:

评级与目标价:高盛维持对腾讯控股(0700.HK)的“买入”评级,12个月基于部分加总法(SOTP)的目标价维持在700.00港元,隐含高达51.3%的上涨空间 。

业绩定调:2026年一季度业绩基本符合预期,但利润率扩张的步伐按下了“暂停键” 。这是自2023年一季度以来,营业利润率首次出现同比持平(38.5%)的情况 。

资本支出暴增:这并非业务基本面恶化,而是为了迎接“AI智能体时代”的主动出击 。高盛大幅上调了2026-27年的资本支出预测至1,510亿元/1,650亿元人民币(此前预测为1,000亿/1,100亿) 。

以下是我们为你深度拆解的高盛三大核心逻辑:

一、 核心矛盾:短期利润承压,换取AI基础设施的护城河

市场可能会对腾讯本季度调整后营业利润9%的同比增速感到些许落差,但我们需要剥离表象看本质 。

“去AI化”的利润率创历史新高:如果剔除新AI产品(如混元、元宝、CodeBuddy等)的投入,腾讯一季度的营业利润增速实际上达到了17% 。高盛指出,剔除AI因素后的营业利润率在1Q26达到了创纪录的43.0%(同比提升3.1个百分点),这得益于高质量的收入结构和严格的成本控制 。

国产ASIC驱动的算力狂飙:一季度资本支出高达320亿元人民币,环比激增63%,主要全部砸向了AI基础设施(营业资本支出环比大增84%) 。高盛预计,随着国产ASIC(专用集成电路)供应在2026年下半年上量,腾讯的资本支出将出现同比大幅增长 。

真金白银的代价:高强度的资本支出直接导致了股票回购力度的减弱,从2025年一季度的约2,300万股锐减至本季度的约1,300万股 。

二、 业务亮点:AI商业化闭环初现,长青游戏迎来“蓄水池”大爆

尽管处于投资期,但腾讯两大核心现金牛业务的数据依然非常亮眼:

1. 广告与云:AI赋能立竿见影

营销服务加速:AI驱动的营销服务收入同比增速从去年四季度的17%进一步加速至20% 。

AIM+系统显威:自动化广告投放解决方案“腾讯广告AIM+”已经赋能了全盘约30%的广告投放费用 。

视频号与企业服务:视频号用户总使用时长同比大增20%以上,广告加载率在3月份提升至中个位数水平 。同时,企业服务收入在1Q同比增长20%,主要得益于客户对整合了腾讯云全栈AI智能体解决方案的GPU、CPU及存储需求增加 。

2. 游戏业务:短期承压,但下半年确定性极高

长青IP创新高:受春节假期错位影响,一季度国内游戏收入录得454亿元人民币,同比增长6%,略低于预期 。但《王者荣耀》创下了历史最高累计流水记录,《和平精英》更是达到了惊人的9,000万峰值DAU(日活跃用户) 。

递延收入大爆发:创纪录的流水直接推高了递延收入,达到了1,410亿元人民币 。这不仅是环比28%的巨幅增长,更是自2020年一季度以来的最大环比增幅 。这为2026年下半年国内游戏收入的环比加速打下了坚实基础 。

三、 决战未来:从大模型追赶者,到Agentic AI(智能体)领跑者

高盛认为,腾讯估值倍数能否进一步修复,完全取决于其AI叙事的兑现程度 。

目前来看,早期迹象非常积极: 内部产品全面接入:混元3.0预览版目前已在中国推理模型中排名居前,并在OpenRouter的token使用量榜单中登顶(7.7万亿级别),同时已在内部131个产品中完成部署 。

明星智能体落地:腾讯正通过CodeBuddy、QClaw和WorkBuddy等产品推进智能体的商业化 。其中,WorkBuddy已成为中国DAU第一的办公智能体,并在活跃用户和付费用户中分别实现了60%+和80%+的超高留存率 。