夏季来临,在郑州的大街小巷,你总能看到蜜雪冰城门口等待点单的人群,一杯果茶能甜甜蜜蜜一下午。

郑州目前有800多家门店,为全国城市门店数量第一,密度约0.95 家 / 平方公里。全覆盖核心商圈、社区、学校、交通枢纽,已进入BRT 站台、高铁站等特殊场景。

蜜雪集团于3月份发布了上市后的第一份完整年度报告,今天我们一起看2025年财报,看这份答卷是否如股东期待。

基本情况

蜜雪集团工商注册于2008年,其品牌历史可追溯至1997 年,创始人张红超在郑州开设前身 “寒流刨冰” 小店。

2025年港股上市,创始人兄弟两人持股达81.68%。

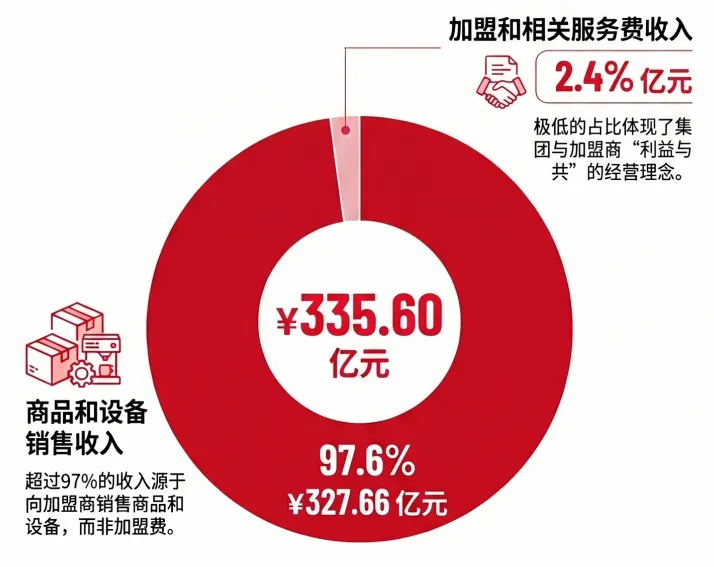

蜜雪集团的商业模式本质上是基于供应链的加盟体系,超过99%的门店为加盟店,其收入几乎全部依赖于向这些门店供应物料和设备。

商品销售(占比约 93.7%):主要包括向加盟商销售现制饮品的食材以及包装材料,是集团最核心的收入来源,

设备销售(占比约 4.0%):主要涉及向加盟商销售冰箱、冰淇淋机、制冰机及咖啡机等门店设备。

加盟和相关服务(占比约 2.4%):主要由固定的加盟费、管理费及培训服务费组成。

分品牌来看,“蜜雪冰城”是集团的绝对支柱,该品牌的收入及毛利占集团总额的95%以上。

“幸运咖”及“鲜啤福鹿家”对集团整体收入的贡献尚不显著,集团更多是通过描述其门店扩张和产品创新来展示其业务进展。

核心数据和关键指标

生产经营指标

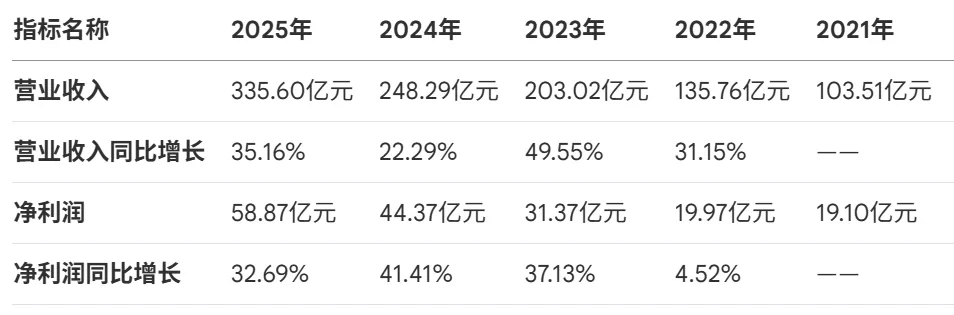

过去五年,营业收入与净利润呈稳步增长态势,但增长率较历史高点有下滑。

盈利能力指标

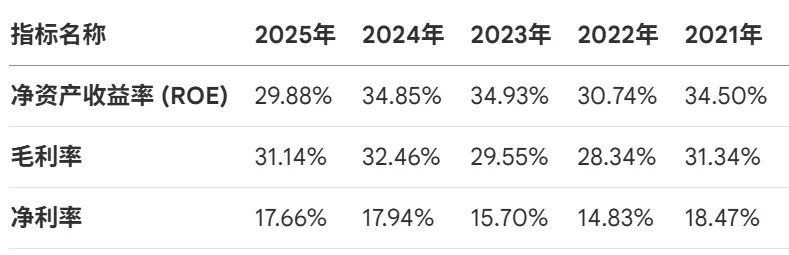

毛利率与净利率始终保持在健康水平,盈利能力极强。

财务风险指标

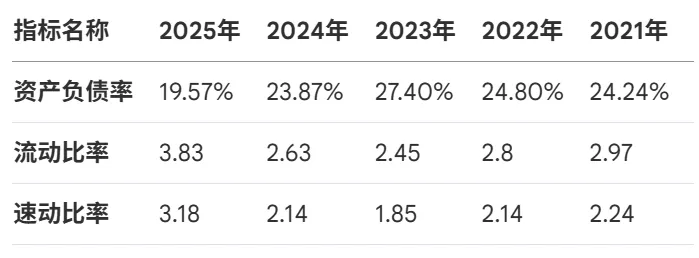

维持着较低的资产负债率,流动性指标表现强劲。

资产营运效率

应收账款与应付账款的数据变动反映了业务规模的扩张,与门店扩张、供应链采购规模的增长完全匹配。

而存货周转天数逐年优化,供应链效率显著提升。

每股指标与分红

每股收益2025年公布数据为15.65元,其他年份为测算数据。

上市以来暂未向股东派发任何股息。2020 年上市前大额分红(创始人兄弟持股约 85.56%),2021–2023 年为小额常规分红。

股价与估值

上市一年多,蜜雪集团股价反映了备受热捧到理性回归的过程。

历史最低价:256.0 港元(2025.03)

2025年上半年,外卖大战给蜜雪助力,但随着外卖补贴逐步回归正常,高速增长不可持续,是后续股价下跌的核心原因。

护城河

蜜雪最深的护城河是端到端供应链,自建生产基地和物流、全球直采规模议价,形成规模→成本→价格正循环。

另一个护城河是超级IP雪王,形成流量闭环,极大降低获客成本和营销开支,又增强了用户粘性高。

估值逻辑

目前,市场在对其增速放缓后重新定价。蜜雪的估值争议本质上是"成长股定价与消费品定价"的分歧。

现制饮品市场竞争异常激烈,领先参与者在黄金地段、加盟商和消费者方面展开了全方位的争夺。行业增速已出现放缓迹象。

第三方线上平台加大了对消费者的补贴力度,一方面推动订单向线上迁移,考验品牌的数字化运营能力;另一方面,补贴拉高了消费者对“质价比”的期待,迫使品牌在产品力上投入更多成本。

蜜雪集团在于海外业务能否重新走上正轨、幸运咖等副品牌能否成为新增长极?这将是市场对其估值的重要考量。

风险和挑战