定位:Jovian Research 季度财报观察,面向 A股策略、行业比较和资产配置研究。核心判断:2026Q1 A股盈利拐点已经确认,但这不是全面复苏,而是高度分化的结构性修复。使用方式:先看总量拐点,再看盈利质量、结构主线、资本开支与现金流验证。

2026Q1 A股财报综述:盈利拐点确认,但分化重于复苏

数据来源:兴业证券《2026Q1财报数据库》(截至2026年4月29日披露口径)+ Wind公开数据 + 多家卖方策略综述整理日期:2026年4月30日 · 仅供研究参考,不构成投资建议

核心结论

2026 年一季报披露完毕。三个最直接的判断:

第一,全 A 营收和净利润同比双双回到正区间,这是 2022 年三季度以来首次出现的同向改善,自上而下的盈利拐点确认。

第二,ROE 修复主要来自销售净利率,资产周转率几乎没动,资产负债率稳定——这一轮复苏的底层是成本端通缩缓解和上游涨价向中游传导,不是终端需求的强力拉动。

第三,结构性分化大幅放大。TMT、上游资源、电力设备、国防军工是这季的"四大火车头";可选消费、必需消费、汽车、钢铁、建材、地产链则继续下行。行业之间的景气差异,是这份季报里比总量修复更重要的东西。

下面分九个层面展开,配合 7 张图表追踪关键结构变化:

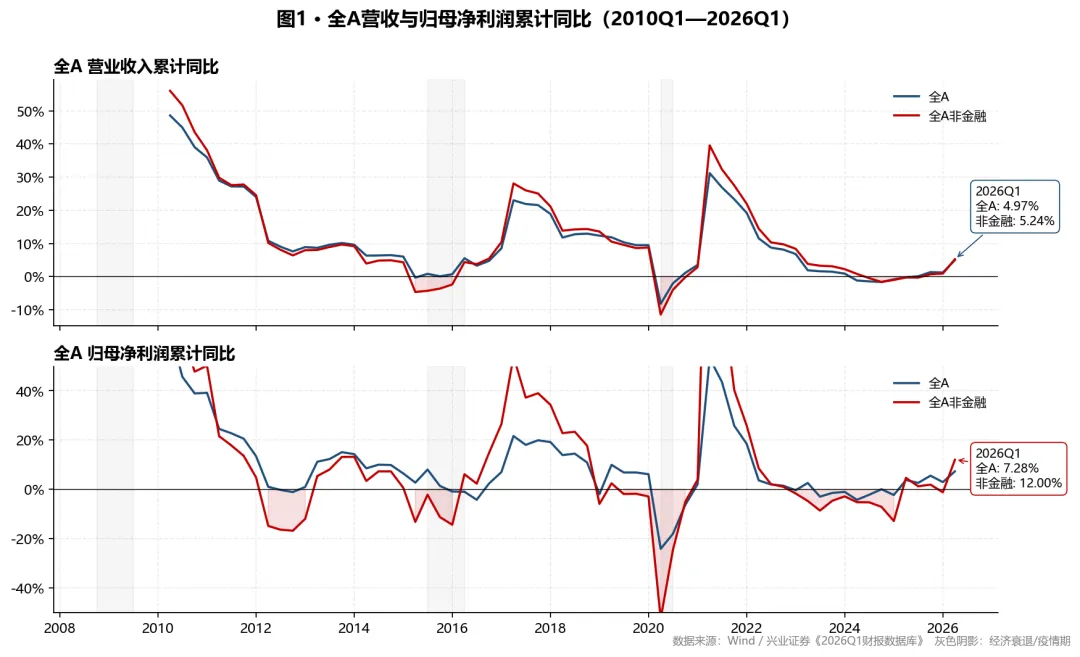

一、总量层面:营收与利润双双回正

| +4.97% | ||||

| +5.24% | ||||

| +7.28% | ||||

| +12.00% | ||||

| +11.48% |

把三组数字摆在一起读:营收增速从 2025 年全年的 -0.20% 跳到 +4.97%,幅度超过 5 个百分点;全 A 非金融净利润从 -1.22% 直接跳到 +12.00%,幅度 13.2 个百分点。这是 2022 年三季度盈利下行周期开启以来,A 股第一次出现"营收和净利润同比双双回正、且幅度同步放大"的组合。

更值得关注的是单季环比。剔除春节季节性后,2026Q1 全 A 非金融的单季净利润环比改善幅度处于近五年同期偏高水平。这个信号比累计同比更重要——它说明改善不是基数效应的镜像反弹,而是有真实的边际驱动。

但要打一个折扣:这一轮回升仍然是从历史相对低位起步。全 A 非金融 ROE_TTM 6.45%,仍处近二十年的偏低区间;销售净利率 4.56%,距离 2018-2021 年 5.0%-5.5% 的中枢还有一段距离。换句话说,盈利拐点出现了,但距"盈利充分修复"还远。

图1 看点:营收和净利同比走势在 2026Q1 同步触底回升。把它放到过去 16 年的尺度里看,每一轮拐点都伴随着一段持续 4–8 个季度的上行——但这次的起点比 2016 年和 2020 年都要低,意味着即使按历史均值推演,弹性也偏弱。

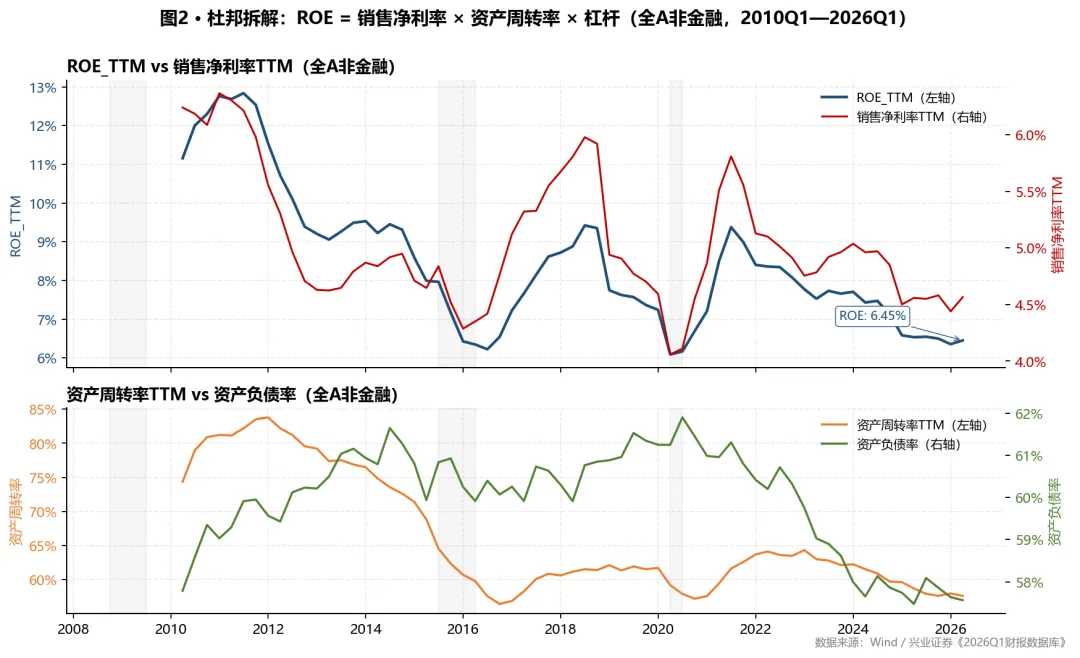

二、杜邦拆解:销售净利率独自驱动 ROE

ROE_TTM 的回升来源拆解非常重要,因为它决定了这次修复能不能持续:

| 6.45% | |||

| 4.56% | |||

结论很清楚:ROE 完全靠销售净利率扛起来。资产周转率小幅下降,说明销售端的"量"还没起来;杠杆率持平甚至略降,说明企业还不愿意主动加大经营杠杆。

这种"利润率单点改善"的修复模式有两种解读:

• 乐观版:上游 PPI 触底回升带动毛利率扩张,下游成本压力缓解,企业暂时享受"被动毛利率改善"——这是健康的初期信号; • 谨慎版:如果终端需求始终起不来,那么净利率改善的天花板很快会到——历史上 2016 年和 2020 年的 ROE 上行,最终都是销售净利率和资产周转率合力推动的,单纯靠净利率撑起来的复苏,弹性有限。

哪种解读对,关键看 Q2 季度的资产周转率能否企稳回升。

图2 看点:上图蓝线(ROE_TTM)在 2026Q1 较 2025Q4 回升,几乎完全由红线(销售净利率 TTM)的回升带动。下图橙线(资产周转率)仍在缓慢下行——这是这一轮 ROE 修复最大的不踏实之处。历史上每一轮真正"成色"足的盈利上行(2016Q4-2018Q1、2020Q3-2021Q4),都对应资产周转率的同步抬头。

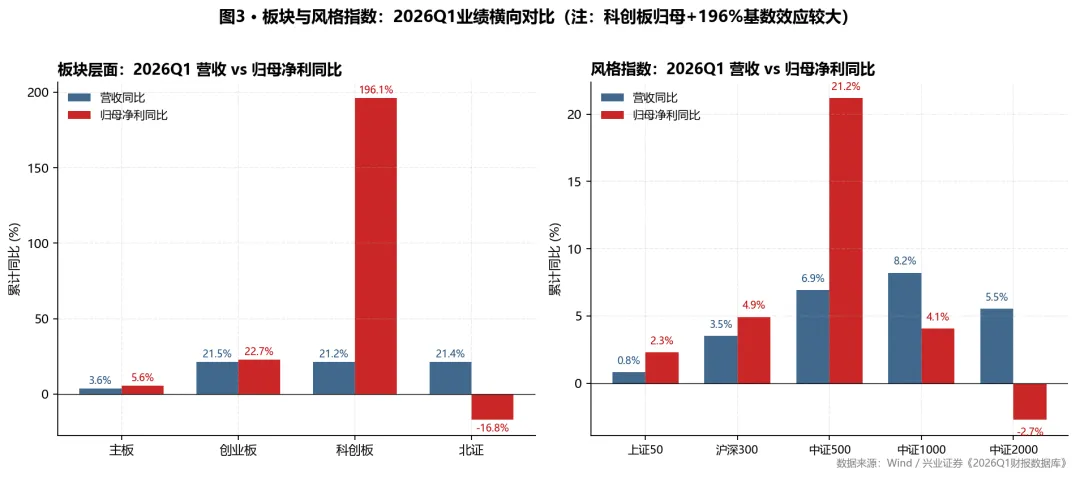

三、板块与风格:分化超过总量的意义

板块:主板营收 +3.62% / 归母 +5.63%,蓝筹基本盘稳定;创业板营收 +21.52% / 归母 +22.72%,量利齐升;科创板营收 +21.23% / 归母 +196.15%——这是科创板自开市以来最强的一份单季报,196% 的归母净利同比里有相当大一部分来自半导体和软件开发的低基数翻转,但即使剔除基数效应,科创板在量价两端的恢复都是 A 股最强;北证营收 +21.41% / 归母 -16.80%,营收高增但盈利尚未跟上,反映北证小公司在规模扩张但盈利能力未稳。

风格指数:上证 50(大盘)营收 +0.80% / 归母 +2.29%;沪深 300 +3.51% / +4.92%;中证 500 +6.91% / +21.20%;中证 1000 +8.21% / +4.07%;中证 2000 +5.54% / -2.71%。中证 500 净利同比 +21.2%,是这季最闪亮的指数。原因是它的成分股集中在中游周期 + 中盘 TMT,恰好踩在涨价和算力两条主线上。中证 1000 营收增速最高、但净利增速垫底,意味着中盘股仍在以"营收换利润"的方式扩张,盈利质量待观察。

风格切换信号:从指数级数据看,这是 2024 年以来 A 股第一次出现"中盘成长跑赢大盘价值"的盈利分布。如果二季度中证 500 净利能维持 20% 以上的增速,这种风格切换有望持续;反之,如果中证 500 增速回落,意味着只是基数效应。

图3 看点:左图科创板归母净利 +196% 的高度,是这季最显眼的柱子,但它有相当大一部分来自 2025Q1 低基数;更稳妥的读法是,科创板营收 +21.2%、净利高弹性同步出现,说明景气确实改善,但净利弹性不能线性外推。右图中证 500 +21.2% 是风格指数里唯一两位数的一个,反映"中盘成长 + 中游周期"组合的正面错位。

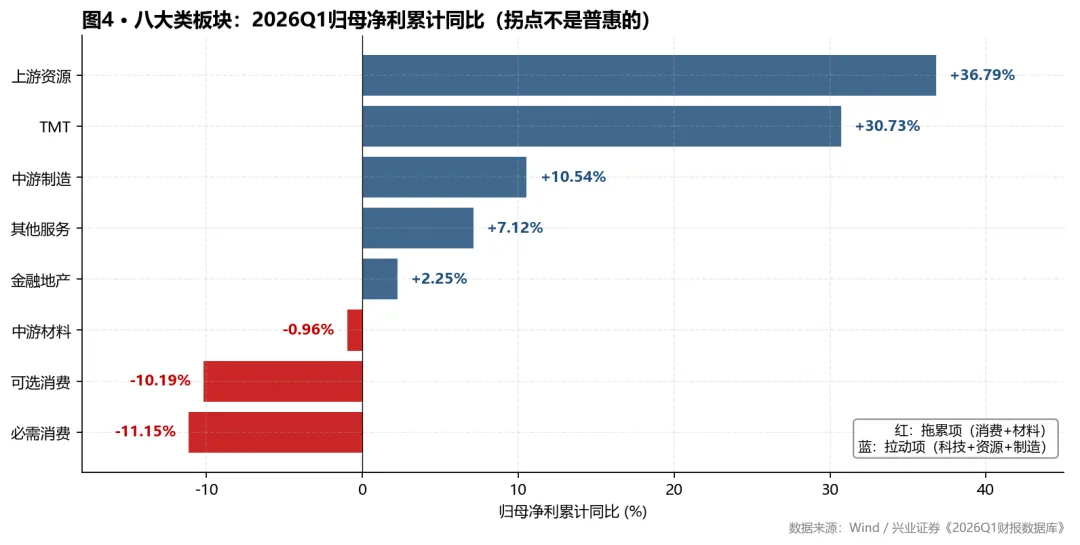

四、行业景气:三条主线撑起整个指数

大类板块净利润累计同比:

• TMT:+30.73%(最强) • 上游资源:+36.79% • 中游制造:+10.54% • 其他服务:+7.12% • 金融地产:+2.25% • 中游材料:-0.96% • 可选消费:-10.19% • 必需消费:-11.15%

把这八个板块的盈利拉出来,会发现一个非常残酷的事实:这一轮复苏不是普惠的,而是高度集中的。TMT、上游资源和中游制造是主要拉动项,可选消费和必需消费在大幅拖累,中游材料勉强持平。

图4 看点:板块景气度差异接近 50 个百分点(上游资源 +37% vs 必需消费 -11%)。这是过去十年最极端的板块分化。中游材料的 -0.96% 看似小幅下行,实际背后是钢铁、建材的持续出清,被部分化工品涨价所对冲——属于"在零附近的真实下行"。

第一条主线:AI 算力链(TMT 内部)

• 半导体净利同比 +192.7% • 消费电子 +44.5% • 元件 +45.6% • 通信设备 +61.2% • 软件开发 +106.5% • 计算机设备 +27.8% • 互联网电商 +78.1%

从行业结构看,光模块、存储、消费电子、国产算力芯片、AI 服务器和部分软件开发公司都出现了利润弹性。这不是个别公司的故事,而是算力硬件链和部分 AI 应用链的同步改善。驱动力非常清晰:海外 hyperscaler 仍在维持高强度 AI capex,国内大模型调用量和推理需求也在快速上行。这是一个全球性的资本开支周期,A 股在算力硬件链条上的产业完整度较高。

第二条主线:上游资源(涨价驱动)

• 工业金属净利同比 +102.8% • 贵金属 +109.4% • 小金属 +99.9% • 石油石化 +15.3%(其中炼化贸易 +22.2%、油气开采 +5.8%) • 煤炭 -3.06%(但环比 +24pct,已大幅收敛)

驱动力是双重的:贵金属价格中枢抬升,叠加 AI 数据中心、电网投资等实物需求扩张,推高了工业金属的盈利弹性。这条主线最容易被忽视,但它的特点是价格、库存、供给约束三者互相强化,持续性需要跟踪商品价格和库存周期,而不是只看单季利润表。

第三条主线:高端制造(结构性受益)

• 电池 +83.6% • 风电设备 +39.6% • 国防军工整体 +87.5%(含航海装备 +358.8%、地面兵装 +621.2% 等基数效应行业) • 船舶制造业绩爆发式回升

电池和风电是新能源链中边际更强的子行业;光伏设备仍在亏损(净利 -34.7%),且较 2025 年全年 -23.4% 进一步扩大,说明行业出清还没有结束,不能把它简单归入"困境反转"。

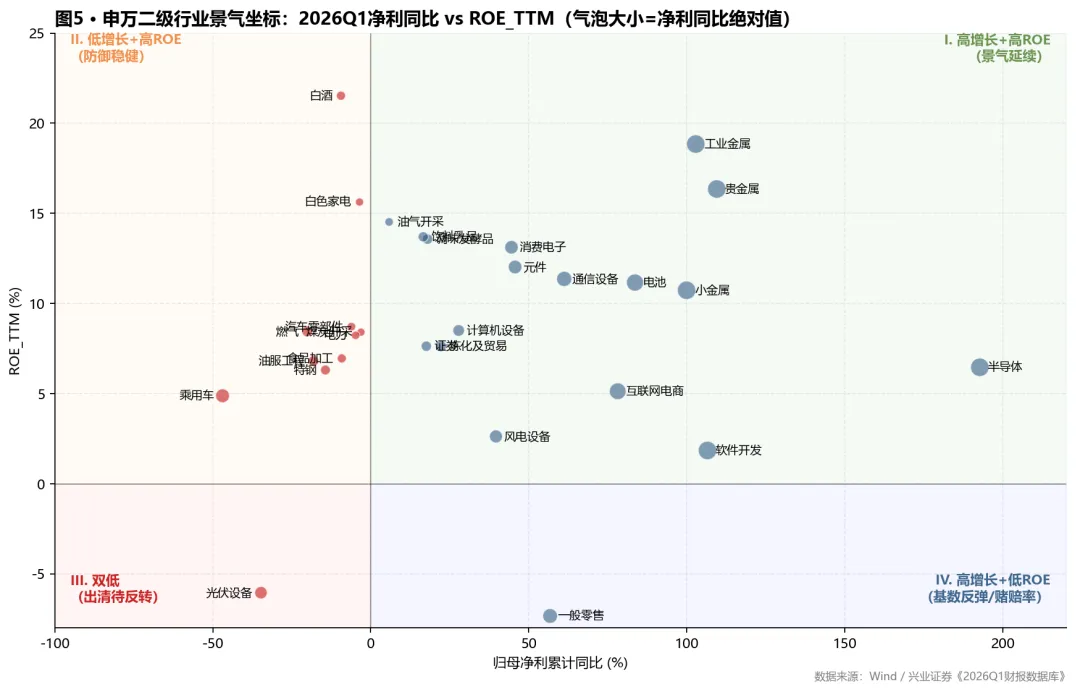

图5 看点:这是这份报告里信息密度最高的一张图,数据全部来自申万二级行业 2026Q1 口径。**右上象限(高增长 + 高 ROE)**集中了真正的"景气延续"行业——工业金属、贵金属、电池、消费电子、通信设备、半导体;**左上象限(低增长 + 高 ROE)**是那些盈利承压但 ROE 仍高的防御行业——白酒(ROE 21.5%,净利 -9.4%)、白色家电;**左下象限(双低)**是仍在出清的钢铁、光伏设备、乘用车;**右下象限(高增长 + 低 ROE)**多为基数反弹或赔率型成长行业,例如软件开发、一般零售。配置的脉络很清楚:右上买景气,左上等估值修复,左下等出清完成,右下只选真正能改善 ROE 的龙头。

五、量价拆分:这一轮修复以"价"为主

参照广发证券的拆分框架:收入是量价的乘积,毛利率反映价格端,资产周转率反映量端。

• 全 A 非金融营收同比 +5.24% • 全 A 非金融毛利率 18.47%,毛利率 TTM 17.83%(均较 2025Q1 小幅改善) • 资产周转率 TTM 持平甚至略降

这意味着 +5.24% 的收入增长里,价格和利润率修复的贡献更大,量端尚未形成同步扩张。这个结构和 2016 年、2020 年的盈利上行不同——那两次更接近量价齐升,这次目前更像是利润率先修复、周转率等待验证。

放在量价的视角下,最值得布局的是那些既有量增(来自 AI、出海、高端制造)又有价增(来自上游涨价传导、龙头定价权)的行业——这种行业凤毛麟角,目前看下来主要是:半导体、电池、光模块、贵金属、AI 软件。其余多数行业都是单点改善。

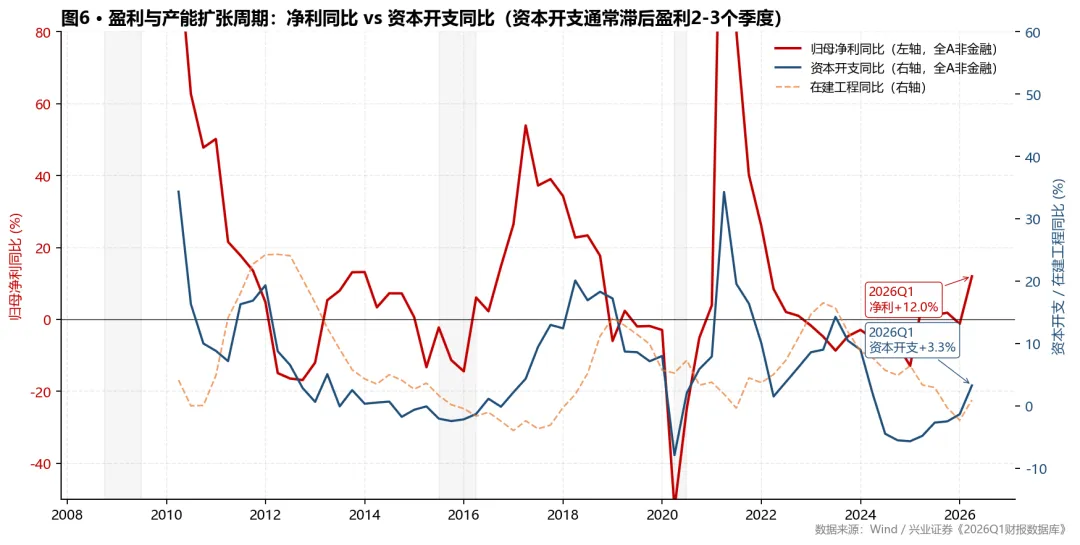

六、资本开支与产能周期:刚刚转正,新一轮扩张尚未启动

资本开支同比 +3.26%(vs 2025 年全年 -1.36%):从负转正,但绝对水平很低,仍处于近五年的偏低区间。在建工程同比 +0.94%(vs 2025 年全年 -1.36%):刚刚回正。固定资产同比 +6.73%:保持稳定增长。研发费用同比 +4.02%:低于历史均值。

这是一个非常重要的信号:盈利已经开始修复,但资本开支还没跟上。

参照过去几轮周期,资本开支增速的回升通常滞后于盈利拐点 2-3 个季度。如果 Q2、Q3 资本开支增速能继续抬头到 5%-8%,那意味着这一轮盈利上行有真实的产能扩张支撑,行情可以持续 1-2 年;如果资本开支始终爬不起来,那意味着企业家对未来需求仍持谨慎态度,本轮盈利上行可能 6-9 个月就会再次见顶。

结构上看,资本开支已经在部分景气行业内部抬头:申万一级里,有色金属 +47.1%、国防军工 +40.0%、电子 +36.3%、计算机 +31.2%、交通运输 +51.6%。仍在主动收缩的行业包括汽车 -20.2%、食品饮料 -17.3%、建筑材料 -15.7%、基础化工 -14.2%、房地产 -13.7%、钢铁 -13.0%。资本开支扩张已经在景气板块内部启动,但还没扩散到全行业。

图6 看点:把红线(净利同比)和蓝线(资本开支同比)放到一张图上看,过去 16 年里它们大致同向、但资本开支会滞后 2-3 个季度。全 A 非金融资本开支同比从 2024 年的负增长区间逐步修复,到 2026Q1 回升至 +3.26%;橙色虚线(在建工程同比)2026Q1 为 +0.94%,也刚刚回正。这意味着真正的产能扩张周期还在初期——这一轮上行行情的可持续性,要等 Q2-Q3 资本开支能否进一步加速来确认。

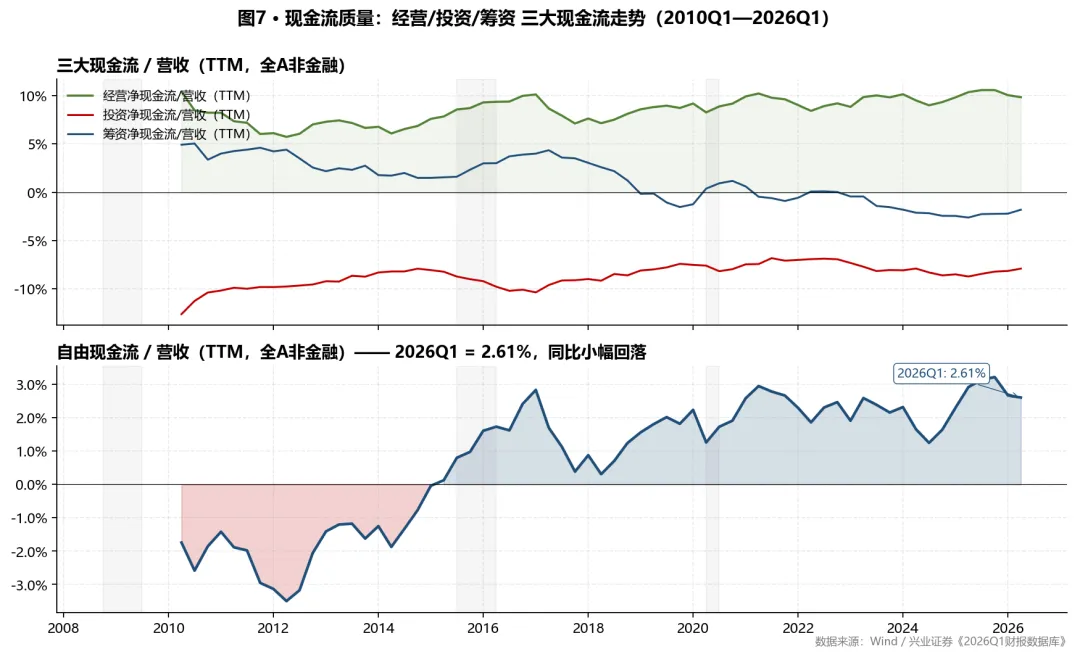

七、现金流与偿债:经营韧性维持,自由现金流稳定

| 9.84% | ||||

| 2.61% |

经营净现金流/营收 TTM 9.84%,处于近十年的高位中枢(历史均值约 8.5%);自由现金流/营收 TTM 2.61%,比去年同期略降 31bp,但仍是 2014 年以来的偏高水平。这一组数据告诉我们的是:A 股非金融企业的"造血能力"维持在不错的水平,但同比小幅边际转弱——经营 CF 同比下降 52bp,可能反映了应收账款回款压力或者部分行业的库存重建。

值得乐观的是:投资净 CF/营收 与筹资净 CF/营收 同比都明显改善。投资 CF 从 -8.72% 收敛到 -7.90%(同比 +82bp),意味着企业的资本开支整体仍偏克制;筹资 CF 从 -2.61% 收敛到 -1.81%(同比 +80bp),反映企业的债务偿还压力略有减轻——结合资产负债率 57.56% 持平的数字,整体的财务健康度没有恶化。

资产负债率 57.56%——这一数字过去 6 个季度几乎纹丝不动,说明企业部门在去杠杆这件事情上意愿稳定,没有趁着盈利改善而冒进。

图7 看点:上图绿线(经营净 CF/营收)从 2014 年起一路抬升到 10% 中枢,是 A 股最稳定的"造血锚";蓝线(筹资净 CF/营收)从 2018 年开始持续下行到负值,反映企业从"借钱投资"切换到"还钱保命"的去杠杆周期。下图自由现金流/营收的转折点在 2014 年——A 股从结构性的"烧钱投资型"转变成"造血型",这是过去十年最重要的财务结构变化。当前 2.61% 处于历史中枢偏上,没有恶化但需要警惕同比转弱的早期信号。

八、结构性亮点与困境反转

按照"业绩改善的三种类型"来归类:

类型一:景气延续型(业绩和 ROE 同时占优)

• 半导体、通信设备、电池、贵金属、工业金属、消费电子、元件

类型二:困境修复/仍在出清型

• 煤炭(-3.06% vs 2025 年 -27%):环比改善幅度 +24pct • 光伏设备(-34.7% vs 2025 年 -23.4%):亏损仍在扩大,暂不能归入反转确认 • 钢铁(普钢 -202.5%、特钢 -14.3%):仍处出清阶段,特钢相对更稳 • 食品加工、调味发酵品(毛利率提升)

类型三:基数效应型(需谨慎)

• 科创板归母 +196% • 能源金属 +378.8%(但 2025 年全年已高增,不能简单理解为新一轮爆发) • 地面兵装 +621.2% • 航海装备 +358.8% • 一般零售 +56.7%(ROE 仍为 -7.3%,质量一般)

这一类的"高增长"主要来自去年同期低基数,单季增速很高,但同比绝对值的可持续性需要在 Q2 才能验证。

风险点和拖累项:

• 乘用车净利同比 -46.9%——价格战仍在恶化 • 白酒 -9.4%、必需消费 -11.2%——消费端的盈利底尚未确认 • 普钢净利同比 -202.5%——传统周期仍在出清 • 房地产开发净利同比 -0.01%——勉强不再恶化但未见拐点 • 公用事业(电力 -4.8%、燃气 -20.1%)——传统能源价格端承压

九、展望与配置思路

把以上信息整合,对二季度的判断如下:

总量上:盈利同比的"V 形"已经画了一半,Q2 在低基数效应下有望继续维持正增长;但单季环比改善的幅度可能不及 Q1,因为 Q1 的环比改善包含了部分春节后补库存的扰动。

结构上:分化大概率会进一步放大,不是收敛。这一轮上行的核心矛盾是"AI capex 全球周期 + 中国上游涨价 + 内需偏弱"的组合,在这个组合下,赢家会更赢,输家很难翻身。

配置思路上有三条线索:

1. 景气延续 + 资本开支已经启动的子行业——半导体、光模块、电池、电网设备、贵金属。这是最确定的方向。 2. 资本开支极低、产能出清接近末期、但需要继续验证经营拐点的子行业——光伏(优先看辅材和成本领先龙头,而不是简单买设备)、化工里的部分品类、煤炭龙头(高股息+跌幅收敛)。这是"困境修复"的胜负手。 3. 被市场过度抛弃、但盈利结构稳定的"无聊生意"——银行(净利 +3%、高股息)、保险(资产端弹性)、白酒龙头(短期承压但 ROE 仍高)。这是中长期估值修复的潜在赢家。

继续盯住的三个变量:

• Q2 资产周转率:能否企稳回升,决定本轮盈利修复是不是单边由价格驱动 • 资本开支:能否从 +3.3% 加速到 +5%-8%,决定本轮上行的持续性 • 消费板块盈利底:可选 -10.2% / 必需 -11.2% 是否在 Q2 见到拐点,决定"消费复苏"叙事是否被推迟到 2027 年

总结成一句话:这是一份"分化的拐点"财报,不是"全面复苏"的财报。先确认拐点,再交易拐点的成色。