需要下载完整版报告的朋友,可以扫下方优惠券付费成为会员,40000+份报告,随意下载,不受限制,报告涵盖全行业,星球保持每日更新。客服微信:sgcwjc

专业/及时/全面的行研智库

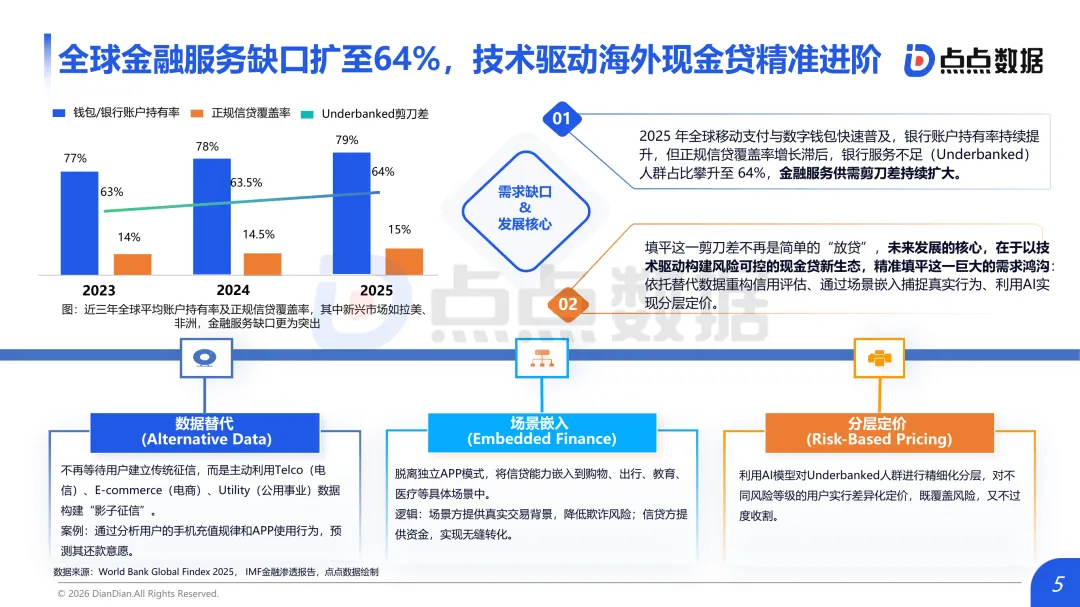

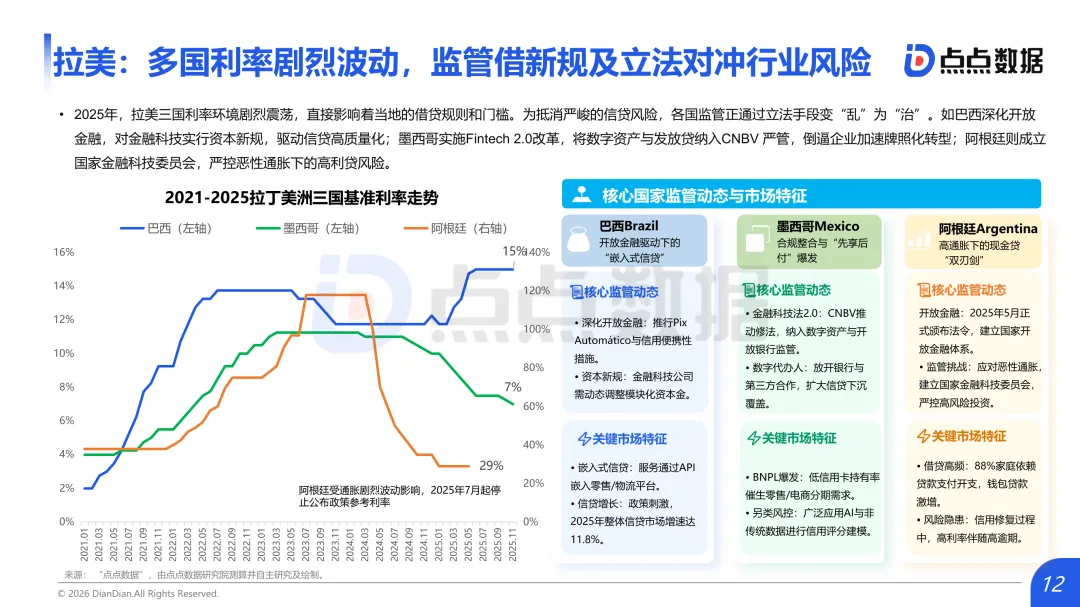

海外现金贷的暴利时代结束了。印尼日利率上限从0.3%压到0.1%,菲律宾月利率上限调到12%,实缴资本门槛暴增10倍。监管的套路很明确:通过利率压降倒逼精细化运营,通过资本金要求清退小散乱。

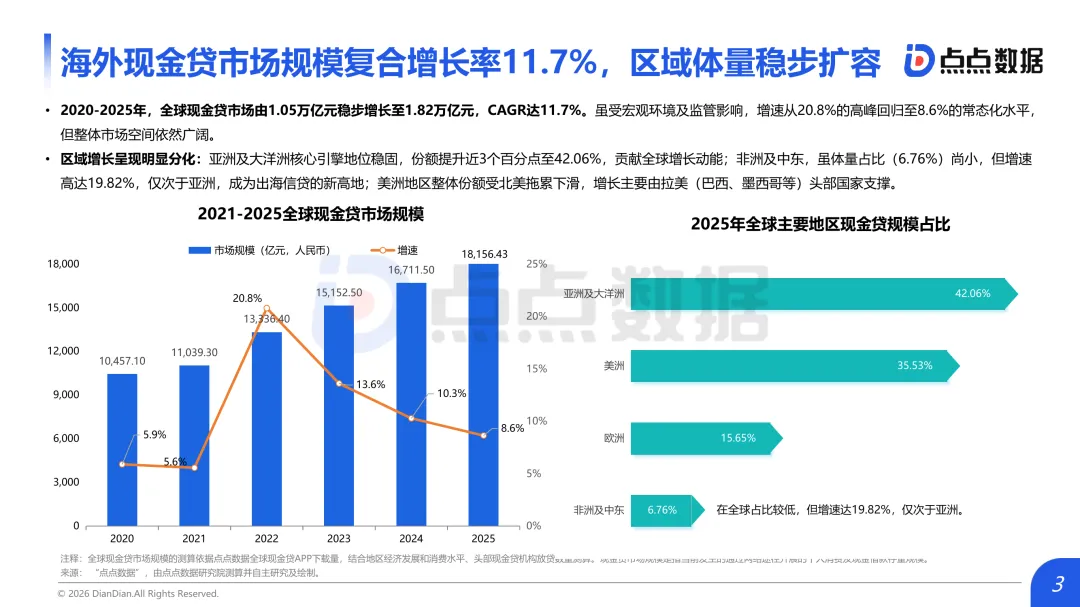

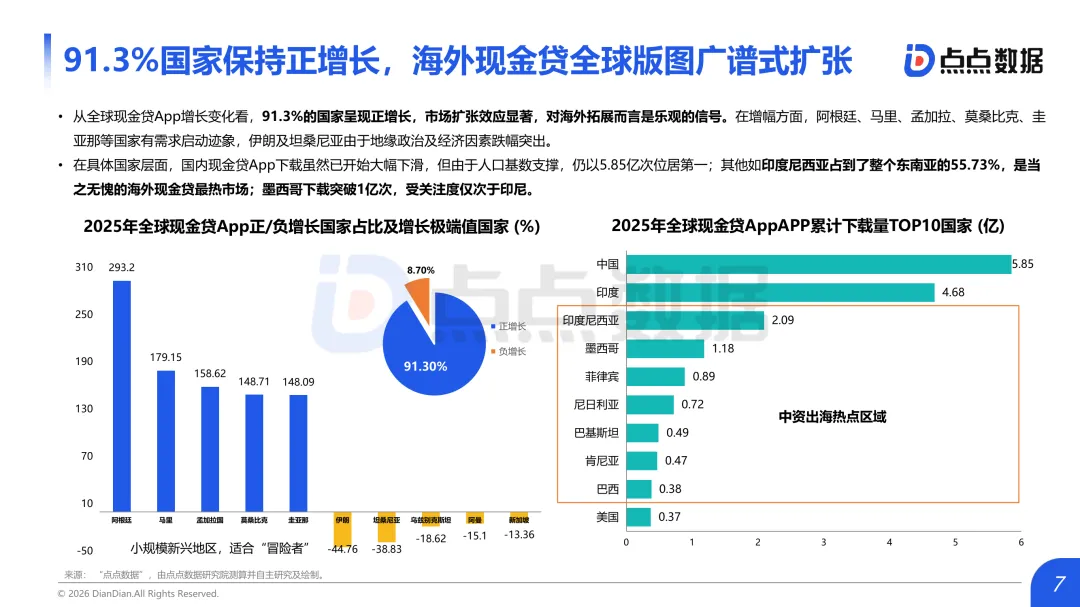

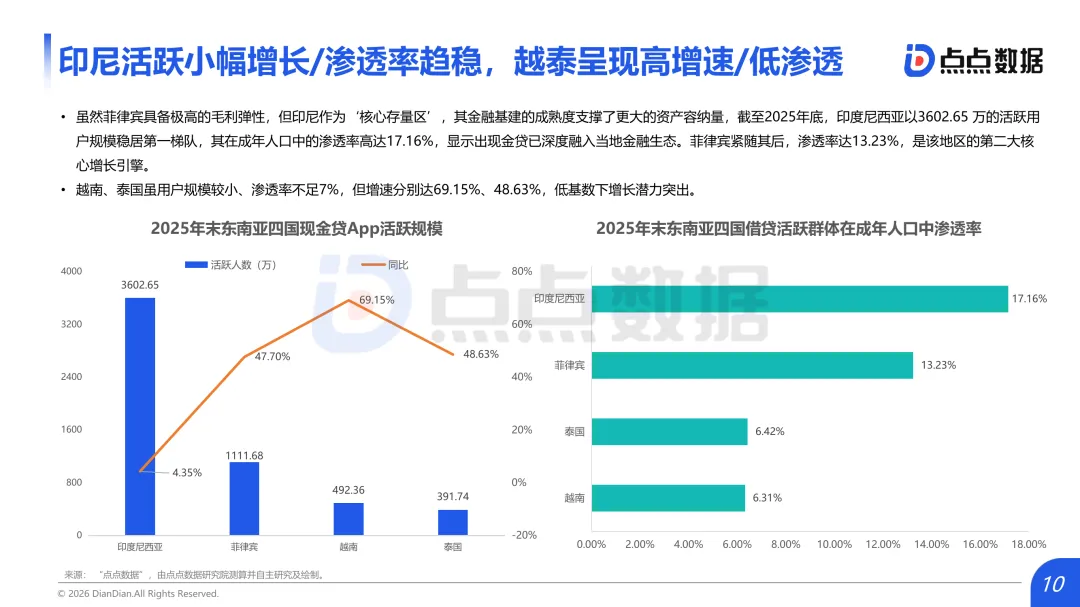

但市场规模还在涨。全球现金贷市场1.82万亿,年复合增长率11.7%。区域分化严重:印尼活跃用户3602万,渗透率17.16%,已经是成熟存量市场;越南增速69%,渗透率才6.7%,是新战场;非洲尼日利亚1257万活跃用户,不良率控制在5%-7.5%,韧性很强。

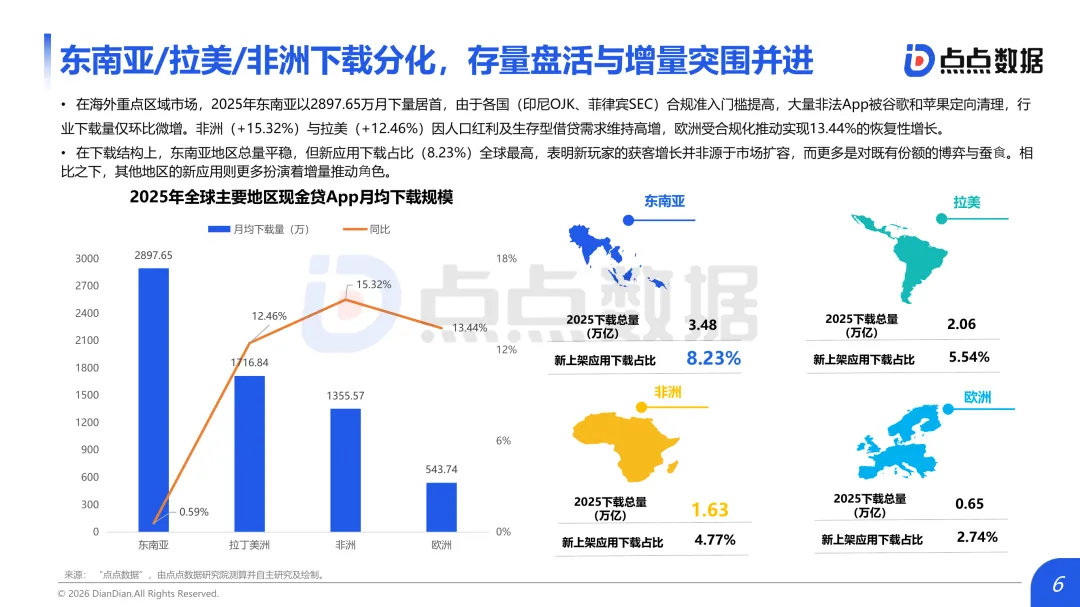

竞争强度排行也很清楚:印尼、墨西哥是高强度(80分以上),巴西、尼日利亚、菲律宾、肯尼亚是中强度(60-79分),越南、阿根廷、泰国是低强度(59分以下)。不同强度市场对应不同打法:高强度市场拼场景嵌入和存量经营,中强度市场拼合规牌照和替代数据建模,低强度市场可以快速复制、低成本运营。

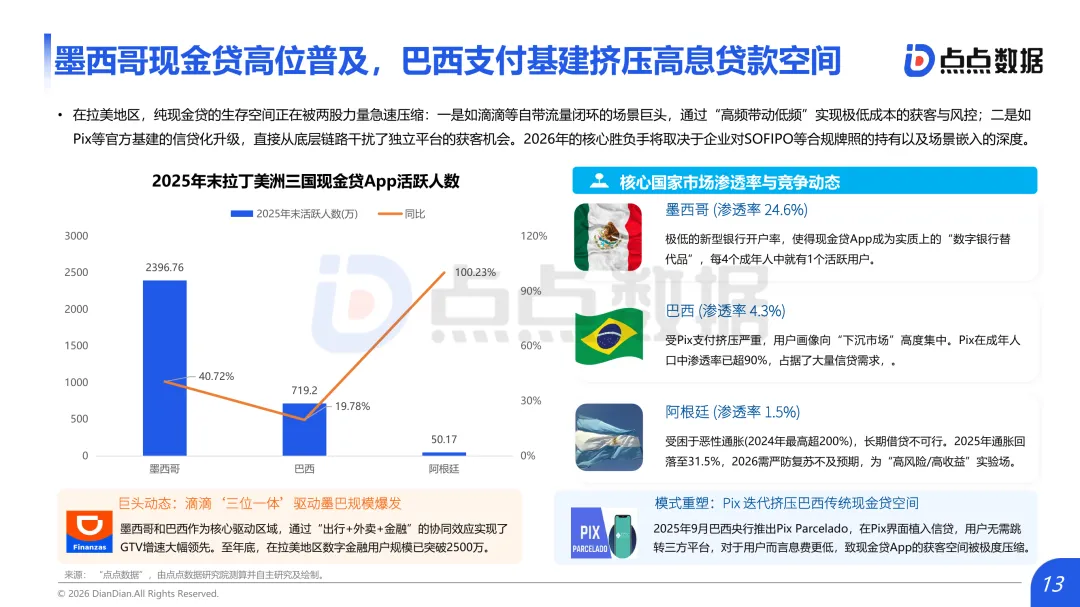

头部玩家已经跑通模式了。印尼Kredivo靠BNPL切入电商场景,月活破千万;墨西哥DiDi Finanzas用“出行+外卖+金融”协同,拉美用户突破2500万;尼日利亚Okash依托Opay生态,日利率1.2%覆盖高风险。

做海外现金贷的企业现在必须回答两个问题:合规牌照拿没拿?场景嵌入深不深?光靠高利率覆盖坏账的路已经被监管堵死了。

来源:点点数据

完整版报告已上传至星球,扫下方优惠券加入即可下载所有报告

戳“阅读原文”下载报告